Contre la dictature de la finance : la bombe atomique suisse !

Objectifs

2. Les banques ne pourront plus elles-mêmes créer de la monnaie girale en francs suisses ( scripturale, d’écriture, ex nihilo), mais prêter seulement de la monnaie qui existe déjà.

3.

La Banque Nationale Suisse mettra en circulation de la nouvelle monnaie pleine en francs suisses moyennant un don (sans dette) au gouvernement fédéral, aux Cantons ou

aux citoyennes et citoyens ( le maximum de la décentralisation ).

Avertissement:

La monnaie concernée est le franc suisse officiel. Les autres monnaies suisses restent légales, décentralisés et encouragées, notamment le Wir, Reka, sels, Tauschring, Zeitbanken…etc…

Nous devons éviter le piège de la centralisation et conserver le génie suisse du vrai fédéralisme et de la vraie subsidiarité.

http://desiebenthal.blogspot.ca/2012/07/principe-de-subsidiarite-surtout-en.html

http://desiebenthal.blogspot.ca/2016/02/trahisons-des-peuples-souverains.html

On encourage toutes les monnaies-pleines, partout dans le monde, égalitaires, justes et efficaces…

http://desiebenthal.blogspot.ch/2011/05/pour-un-capital-social-local-le.html

Les monnaies bancaires sont des monnaies-vides… sic, et qui pompent nos économies et diluent nos avoirs…

… L’initiative populaire peut être retirée par une décision prise à la majorité absolue des auteurs suivants:

1. de Siebenthal François, Chemin des Roches 14, 1010 Lausanne

2. Jenni Thomas, Charmilles 14, 1400 Yverdon

3. Mottier Pierre Dimitri, Av. du Petit Chasseur 40, 1950 Sion

4. Kornmann Ewald, Frank-Buchser-Strasse 8, 4532 Feldbrunnen

5. Weber Hansruedi, Weinbergweg 7, 5408 Ennetbaden

6. Brändle Thomas, Höfnerstrasse 54, 6314 Unterägeri

7. Demeter Konstantin, Campagna 103, 6523 Preonzo

8. Geiler Enrico, ai Casgnò 3, 6528 Camorino

9. Kallenberger Werner, Waserstrasse 83, 8053 Zürich

10. Joób Mark, Bergstrasse 5, 8103 Unterengstringen

11. Scheller Hans-Rudolf, Haldenstrasse 8, 8427 Rorbas

12. Meier Daniel, Austrasse 25, 8483 Kollbrunn

13. Harringer Reinhold, Bachweidstrasse 25, 9011 St. Gallen

Publications des départements et des offices de la Confédération suisse.

https://www.admin.ch/opc/fr/federal-gazette/2014/3589.pdf

http://www.srf.ch/player/tv/eco/video/radikale-geldreform?id=6d91617f-3b78-4f1f-948e-d6317c5bc827

collectif » qu’est Facebook, je suis tombé sur la publication d’un de

mes amis et par la même occasion, je suis tombé des nues. Les médias

« main stream », si prompts à sortir l’artillerie lourde contre les

votations des Suisses sur les minarets ou l’immigration massive, se sont

bien gardés de nous informer de cette initiative en cours, qui a

recueilli à ce jour près de 50 000 signatures mais il lui en faudra le

double pour déboucher sur un référendum. C’est de la bombe. J’en ai

rêvé, et les Suisses sont peut-être en train de le faire. Il faut

absolument qu’ils aboutissent. Non seulement pour eux mais pour nous

tous. C’est pourquoi nous devons les soutenir. J’invite tous ceux

d’entre nous qui ont des amis et connaissances au pays des Helvètes de

les contacter et de faire la promotion de cette initiative citoyenne. Si

l’insurrection des fils (et des filles) de Guillaume Tell contre les

Banksters (et les banques suisses sont puissantes !) est couronnée de

succès, alors tout espoir sera permis pour nous-mêmes et les générations

futures.

Voici donc de quoi il s’agit :

http://www.zeitpunkt.ch/news/artikel-einzelansicht/artikel/die-geldwende-in-der-schweiz-steht-am-start.html

J’ai traduit l’essentiel de l’article ci-après :

« L’initiative citoyenne la plus importante des 20 dernières années

devrait être lancée le 1er mai : la transformation du franc suisse

d’argent-dette en « plein argent » [100 % money comme disent les

économistes anglo-saxons]. C’est ce qu’ont décidé hier [le 8 janvier

2014 puisque l’article est daté du 9] à Zurich les responsables de

l’association pour la modernisation de la monnaie. L’initiative « Plein

argent – pour un argent à l’abri de la crise dans l’intérêt de tous : la

création monétaire à la seule banque centrale » veut mettre fin à la

création de la monnaie par les banques privées.

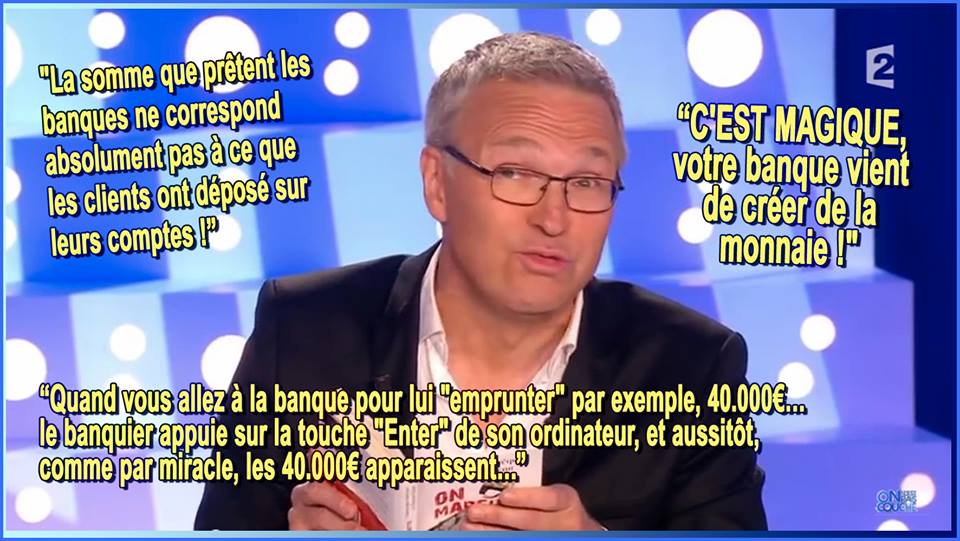

90 % de l’argent – la plupart des gens n’ont pas conscience de cette

monstruosité – est créé littéralement à partir de rien par les banques.

Le monopole de la banque centrale ne s’étend qu’à la monnaie fiduciaire

[pièces et billets]. L’argent scripturaire, utilisé pour la plupart des

paiements, est créé par les banques elles-mêmes chaque fois qu’elles

octroient un crédit. Elles ne prêtent pas l’argent des épargnants –

ceux-ci le conservent et peuvent s’en servir pour leurs paiements – ,

mais créent de l’argent qui n’existait pas par un simple jeu

d’écritures. (…) La loi ne les oblige qu’à avoir 2,5 % du montant des

prêts en dépôt. [c’est ce qu’on appelle le système des « réserves

fractionnaires »]

Le revers de la médaille n’est pas seulement l’insécurité de nos dépôts

bancaires, mais une montagne de dettes qui grossit sans cesse, qui est

de plus en plus difficile à rembourser et dont souffrent principalement

les salariés. Car la plus grande partie de la richesse nouvellement

créée n’irrigue pas l’économie réelle, où la majorité gagne son pain

quotidien, mais la finance qui permet de réaliser des gains rapides. (…)

Le privilège de la création monétaire draine des sommes

considérables dans des poches privées alors qu’elles devraient revenir à

la collectivité. L’article 99 de la Constitution (…) n’inclut pas la

monnaie scripturaire (…). C’est cette lacune que les initiateurs veulent

corriger. Le 100 % monnaie est ainsi appelé car toute la monnaie, même

la monnaie scripturaire, est garantie par la banque centrale, et pas

seulement 2.5 %. C’est pourquoi cet argent est à l’abri des faillites

bancaires. L’idée selon laquelle un tel scénario ne pourrait se produire

que dans les pays du Sud de l’Europe, fortement endettés, mais pas dans

l’opulente Suisse est malheureusement une illusion. (…)

Bien qu’il paraisse révolutionnaire, ce concept n’est pas

nouveau. Dans les années 1930, une large majorité de professeur

d’économie américains se sont prononcés pour le « 100 % money » pour

sortir de la crise. Dans une étude du FMI de 2012, le contrôle étatique

de la création monétaire a été préconisé. (…)

Pourtant, les obstacles à cette initiative sont considérables : la

compréhension générale de la vraie nature de l’argent bancaire est

faible, même parmi les banquiers et politiciens qui devraient bien

connaître le sujet. Les médias y portent peu d’intérêt, en particulier

ceux qui vivent de la publicité pour les banques. Et les banquiers n’ont

absolument pas intérêt à se soumettre à un débat public sur leurs

privilèges insoupçonnés (…). Les initiateurs et leurs conseillers

économiques (dont quelques professeurs émérites) sont ainsi dépendants

du soutien des rares personnes qui sont conscientes des énormes enjeux

de la création monétaire. Jusque là, 40 000 signatures [47 500 à ce

jour] et 30 000 francs de dons ont été recueillis, ce qui est encore

insuffisant. (…) »

Pour plus de renseignements et un suivi de cette initiative : http://www.vollgeld-initiative.ch/?&L=1

En quoi est-ce révolutionnaire ? Comme l’expliquent André-Jacques Holbecq et Philippe Derudder dans La dette publique, une affaire rentable,

(1) le système bancaire vampirise littéralement l’économie réelle en

ponctionnant des sommes considérables et parfaitement indues, par

l’entremise de la dette publique. Un Etat n’a pas besoin d’emprunter aux

banques privées, il peut se prêter à lui-même, sa banque centrale peut

créer la monnaie dont il a besoin pour financer les services publics,

puis la détruire en se remboursant (l’opération n’est donc pas

inflationniste). Le tout sans intérêts.

Or, voici que notre souveraineté monétaire a été transférée à

l’Europe donc la banque centrale s’interdit de financer directement les

Etats (art. 104 du traité de Maastricht, confirmé par l’art. 123 du

traité de Lisbonne), les obligeant à emprunter à des banques privées

moyennant des intérêts dont le taux varie en fonction de la confiance

des investisseurs dans la capacité de remboursement du pays : la crise

grecque n’a pas d’autre origine. Quant à nous, qui bénéficions d’un taux

faible, notre stock de dette avoisinant les 2000 milliards d’euros nous

coûte quand-même près de 50 milliards d’intérêts par an ! Oui, vous

avez bien lu : cela fait une saignée de 130 millions PAR JOUR, et sans

que le premier centime du principal ne soit remboursé ! La dette

publique n’est d’ailleurs pas faite pour être remboursée, mais pour

assurer une rente ad vitam aeternam aux titulaires des emprunts d’Etats,

qui ne peut être extorquée qu’en sacrifiant les besoins légitimes de la

population en matière de santé, d’éducation, d’infrastructures, etc. En

ce sens, il est (à moitié) faux d’affirmer que la dette pèsera sur les

générations futures : elle pèsera sur les enfants des pauvres (ceux dont

les services publics sont le seul patrimoine) mais profitera aux

enfants des riches qui pourront continuer à ponctionner une part

considérable de la richesse nationale. C’est pourquoi les milieux

populaires et les classes moyennes ont un INTERÊT VITAL à ce que la

monnaie soit déprivatisée !

Si cette initiative suisse réussit, elle ne manquera pas de donner

des idées à toute l’Europe, et l’outil qui aura permis d’arracher la

création monétaire aux banques, le référendum d’initiative citoyenne,

deviendra une revendication incontournable (2). Autrement dit : c’est

l’avenir de la démocratie sur tout le continent qui est en jeu !

(1) Voir ce blog : http://postjorion.wordpress.com/2013/03/03/270-holbecq-que-serait-la-dette-publique-devenue/

(2) Pour rappel, l’association Article 3 (www.article3.fr) a le référendum d’initiative citoyenne pour seule revendication.

La version française est en cours de développement. Nous vous proposons le texte ci-dessous pour commencer.

Pour un pouvoir monétatif: La création monétaire dans les mains d’un pouvoir public indépendant

La crise financière actuelle prend ses racines dans notre système monétaire. Il émet des crédits en excédent et encourage de cette manière les bulles spéculatives, ainsi que l’inflation et le surendettement massif de nombreux participants. Les marchés financiers et l’économie réelle ne peuvent fonctionner que sur la base d’un système monétaire stable et juste. C’est pourquoi, nous demandons:

Le rétablissement de l’apanage de la création monétaire à la nation, plus précisément à la banque nationale indépendante

La cessation de toute création monétaire par les banques

La mise en circulation de tout argent créé́ sans dettes via les dépenses publiques

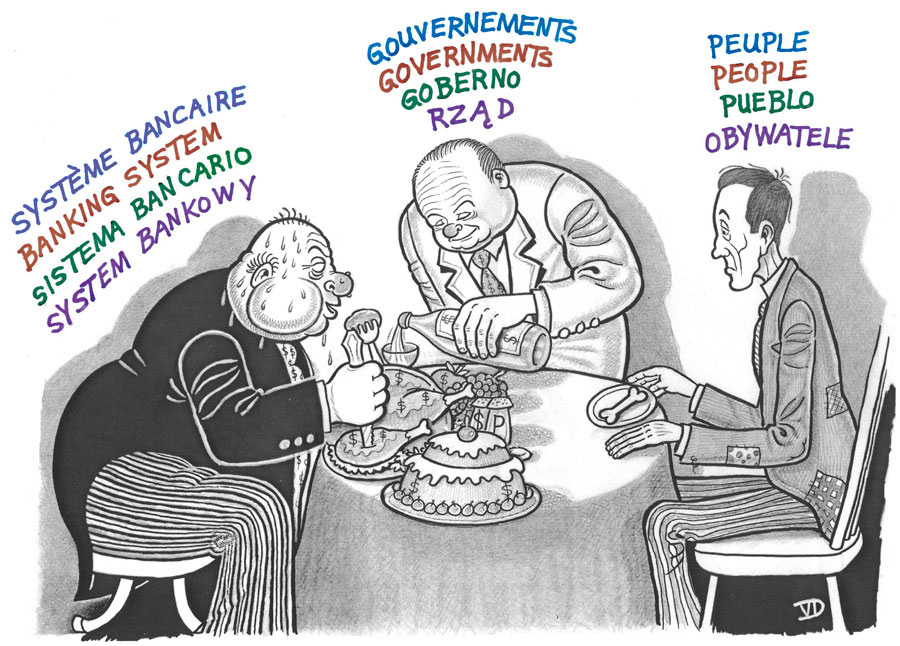

L’argent gouverne le monde. Mais qui gouverne l’argent ?

Tout le monde utilise l’argent, mais la manière de fonctionner du système monétaire demeure aussi nébuleux que les termes ‘système bancaire à couverture fractionnaire’ ou ‘création de monnaie multiple’. Ceci est dans l’intérêt des banques, qui se sont appropriées la création monétaire. Pour l’essentiel la Banque Nationale Suisse (BNS) émet l’argent en espèces, qui ne constitue que 10 % de la masse monétaire. 90% de l’argent existant est créé par les banques commerciales en accordant des crédits. Cet argent existe et circule sous la forme des avoirs sur les comptes courants auprès les banques commerciales.

Dernièrement, une grande partie de l’argent créé a servi à des opérations financières de plus en plus spéculatives et découplées des besoins de l’économie réelle. La bourse et les cycles conjoncturels sont poussés à l’extrême par la création de monnaie bancaire hors de tout contrôle – maniaquement excessive en haute conjoncture et période de hausse, et hésitante et dépressive dans les crises d’endettement suivantes. Lorsque les banques font faillite, ce sont toujours les avoirs des clients qui sont en jeu. Si ceux-ci sont sous garantie bancaire étatique, l’état privatise les profits des banques et fond les pertes dans la communauté.

Les banques ne sont pas tenues de remplir des objectifs économiques globaux, ni même des objectifs sociaux. D’avoir abandonné aux banques la création monétaire, activité porteuse en elle-même de nombreuses conséquences importantes, représente un faux développement du système entier. L’ordre monétaire représente une question fondamentale au même niveau que la constitution. Le fait d’utiliser la création monétaire pour faire des affaires est une activité dysfonctionnelle portant préjudice à la communauté.

Nationalisation de l’argent mais pas des banques

Toute monnaie ne devrait être créée que par un organisme public indépendant. Dans la Suisse, ce rôle est assumé par la Banque Nationale Suisse (BNS). La BNS doit devenir définitivement le quatrième pouvoir de l’état, le Pouvoir Monétatif, aux côtés des Pouvoirs Législatif et Exécutif, et de la Justice. Dans sa politique monétaire la BNS doit rester indépendante, tout comme les tribunaux dans leur juridiction. Dans un tel régime financier, les devises complémentaires locales ou les systèmes de compensation de type coopérative peuvent y trouver leur place.

Les gains provenant de la création monétaire – le seigneuriage – doivent être entièrement destines au trésor public et non pas aux banques sous la forme de profits supplémentaires immérités. C’est pourquoi l’argent nouvellement créé doit être remis sans intérêts à la Confédération Suisse, laquelle le remet en circulation via par exemple les dépenses publiques, un dividende populaire. Dans les années passées, le montant du seigneuriage échappé au trésor public s’élevait à un ordre de grandeur autour de 2,5 – 5 milliards d’francs par ans dans la Suisse. Il agissait d’environ 1 – 2% du PIB (croissance économique). Ceci permettrait de couvrir 1.8 – 3.6% du budget public total.

La reforme envisagée pour la création monétaire est simple: Les avoirs sur les comptes courants des banques commerciales doivent être transformés en moyen de paiement légal, comme le sont actuellement les billets et les pièces. Seul le système d’une banque nationale publique – la Monétative – est autorisé de créer ces moyens de paiement. De cette manière, l’argent sur les comptes bancaires se voit attribuer le même rôle que les billets de banque il y a 100–150 ans: les billets des banques privés ont alors été remplacés par les billets de la BNS. Aujourd’hui, il s’agit de transformer l’argent créé par les banques commerciales, instable et lié à des dettes, en argent pleinement valable créé, sans dettes, par la BNS en tant que Pouvoir Monétatif. Tout argent serait ainsi émis par l’état, pas seulement les 10% de la masse monétaire en espèces (billets et pièces), comme c’est le cas actuellement.

Les banques d’affaires privées et publiques peuvent continuer toutes leurs activités financières dans les limites fixées par les lois, mais elles ne peuvent plus créer ou démonétiser d’argent. Elles ne vont effectuer des opérations financières qu’avec l’argent obtenu comme revenu ou à titre de prêt sur le marché interbancaire ou par les clients, et qui existe en liquidité dans leur tiroir-caisse ou sur leur compte de banque central.

L’arrêt de la création de monnaie par les banques peut se faire de manière simple: en détachant les comptes courants des clients du bilan de la banque et en les gérant séparément.

Un ordre monétaire dans l’intérêt public

L’argent deviendrait ainsi sûr puisque les avoirs des comptes ne pourraient plus disparaître en cas d’insolvabilité. L’arrêt de la création monétaire commerciale imposerait des limites à l’expansion excessive ainsi que à la décroissance déficiente de l’offre monétaire. L’argent resterait en circulation, les cycles de conjoncture et de la bourse se dérouleraient de manière plus modérée. La création de monnaie inflationniste des banques commerciales serait remplacée par un régime du pouvoir monétatif dans lequel la BNS aurait le contrôle absolu de la masse monétaire. La BNS peut ainsi éviter l’inflation des prix des biens et des actifs en contrôlant la quantité d’argent circulant en accord avec le potentiel de développement économique réel. Le seigneuriage, les gains obtenus par l’émission de la monnaie, serait entièrement reversés au trésor public.

La justice commence par une bonne monnaie.

Battre monnaie seulement pour le peuple:

Le système économique actuel, grâce aux nombreuses découvertes et inventions qui le favorisent, notamment les robots de plus en plus nombreux et efficaces, produit une abondance insoupçonnée de biens en même temps qu’il réduit la main-d’oeuvre et engendre un chômage permanent.

Une partie de plus en plus importante de la population se trouve ainsi privée de tout pouvoir d’achat des biens créés pour elle.

Quelques individus ou groupes particuliers seulement en profitent honteusement.

Pour que tous puissent avoir une part de l’héritage culturel légué par leurs prédécesseurs, nous proposons un dividende universel dont la quantité sera déterminée par la masse des biens à consommer. Ce dividende sera versé à chaque personne, à titre de citoyen, qu’il ait ou non d’autres sources de revenus.

I. L’Etat doit donc reprendre le contrôle de l’émission et du volume de la monnaie et du crédit. Il l’exercera par une commission indépendante jouissant de toute l’autorité voulue pour atteindre son but.

II. Les ressources matérielles de la nation représentées par la production constituent la base de la monnaie et du crédit.

III. En tout temps l’émission de la monnaie et du crédit devrait se mesurer sur le mouvement de la production de façon qu’un sain équilibre se maintienne constamment entre celle-ci et la consommation. Cet équilibre est assuré, partiellement du moins, par le moyen d’un escompte dont le taux varierait nécessairement avec les fluctuations mêmes de la production.

Soutenez une initiative constitutionnelle suisse urgente encore en projet et modifiable, déjà amendée selon les conseils de M. Maurice Allais et de son équipe:

Initiative parlementaire ou populaire à la suisse.

une Suisse sans dettes, ni impôts, taxes, etc., grâce à la

robotisation, en parallèle, sinon surtout grâce à une création

modernisée de l’argent qui assurera ainsi la prospérité de tous.

Des centaines de milliers de Suisses intègres travaillent, mais vivent

endettés sous le seuil de pauvreté. En parallèle, le Conseil fédéral

rabote des Budgets à des postes pourtant prioritaires (santé, éducation,

chômage, création d’emplois, relance, environnement, infrastructures,

transports, réduction du nombre d’Ambassades et d’outils d’informations

tel Swissinfo… à l’heure de crises et de l’isolement du Pays sur la

scène internationale, suppression des bureaux de Poste et dégradation

générale du Service public, Crèches, etc.) et répercute ses tâches sur

les Cantons, donc Communes et de fait, les Familles, soit nous tous. Les

Caisses de pensions sont de plus en plus vides et la cohésion

nationale, sinon la solidarité sont partout remis en cause (Votation du

7.03. 2010).

Les “solutions” sont une nouvelle fiscalité sournoise (parkings,

radars, nouveaux «délits» etc.), mais aussi la TVA, etc. qui pénalisent

tous les citoyen(ne)s, ainsi que les PME en augmentant le chômage des

jeunes et de collaborateurs à… plus de 15 ans de l’AVS.

Le système économique actuel, grâce aux nombreuses découvertes et

inventions qui le favorisent (notamment l’informatique et les robots de

plus en plus nombreux et efficaces), produit une abondance de biens, en

même temps qu’il réduit les besoins de main-d’oeuvre locale et augmente

ainsi un chômage permanent. Une partie importante de la population se

trouve ainsi privée de tout travail et pouvoir d’achat des biens créés

pour elle et non pas pour quelques individus ou groupes particuliers

d’industriels financiers, Banquiers et spéculateurs.

La crise de l’UBS et ses dizaines de milliards soustraits aux

contribuables futurs ne révèlent pas seulement les graves

dysfonctionnements du Conseil fédéral, après ceux de ladite Banque, mais

de fait, de tout le système bancaire mondial et du pillage de tous les

habitants et Pays de la Terre entière. En Europe : Islande, Grèce,

Portugal. A quand la Suisse ?

La Confédération, ses Régies, etc., ainsi que les Cantons et leurs

Communes, PME, etc. dont personnes morales et physiques (nous)

dépensent chaque jour et au minimum des centaines de Millions CHF à

titre d’intérêts… SANS amortissement et pour certaines dettes

cumulées, etc. pour des montants représentant des multiples des emprunts

initiaux! Ceci représente des centaines de Milliards CHF par an, qui

seraient mieux utilisés pour le bien du Souverain.

archétypes américains du dysfonctionnement systémique du taux d’intérêt

conçu par les Banquiers et du «remboursement» autoritaire des dettes…

par les Citoyen(ne)s surtaxé(e)s), «Too big to fail», Toxic Assets sont

devenus des termes “familiers”, à contrario du mécanisme pervers de la

création monétaire qui nous asservit tous, partout et chaque jour

davantage.

le système bancaire fabrique depuis trois siècles de l’argent à partir

de RIEN et facture ce tour de passe-passe avec des taux d’intérêts,

alors que l’État (nous les Citoyen(ne)s) pourrait l’émettre gratuitement

et ainsi, distribuer équitablement les plus values mensuelles à tous.

A contrario du dogme officiel et de la Propagande économique, il faut

savoir que le taux d’intérêt et les Banquiers créent l’inflation, sinon

et surtout, des dettes non remboursables. Ces

dettes exponentielles sont IMPOSSIBLES à rembourser. Des contrats

impossibles sont nuls, d’autant plus que ces dettes sont créées à partir

de rien, par astuce en bande.

Les États endettés et sans réel pouvoir de décision actuellement

abdiqué, répercutent leurs “remboursements” sans amortissement aux chers

(sic!) Banquiers (une poignée de familles), sur nous tous.

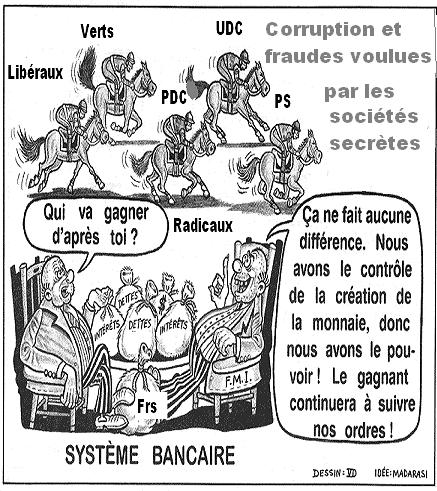

Ce système bancal, en crise systémique fut conçu dans l’iniquité et les

Banquiers possèdent la Terre qu’ils gèrent à leur guise, avec la

majorité des Chefs d’Etats aux ordres, notamment de la BM et du FMI.

continuer avec vos enfants à être les esclaves des Banquiers et payer

le prix fort de votre ruine, laissez-les donc continuer à créer l’argent

ex nihilo (à partir de rien) et à contrôler les crédits. À l’opposé, de

bonnes solutions existent et les voici :

le contrôle de la création des masses monétaires (l’argent). C’est ce

que nous voulons graver dans la Constitution fédérale pour le bien de

tous et l’indépendance de la Suisse.

Le pouvoir de battre monnaie, y compris par le crédit ex nihilo,

appartiennent au Souverain qui reprend le contrôle de l’émission et du

volume de la monnaie et du crédit, sans intérêt.

Il l’exercera à tous les échelons par des Commissions indépendantes

locales jouissant de toute l’autorité voulue pour atteindre ce but.

Les ressources financières, matérielles et intellectuelles de la Suisse

représentées par les Citoyen(ne)s, les PME, etc. et leurs productions

sont la base de la monnaie et du crédit.

L’émission de la monnaie et du crédit devrait en tout temps se mesurer

sur le mouvement de la production robotisée le plus possible de façon

qu’un sain équilibre se maintienne constamment entre celle-ci et la

consommation. Cet équilibre est assuré, partiellement du moins, par le

moyen d’un dividende et d’un escompte dont le taux variera

nécessairement avec les fluctuations mêmes de la production automatisée.

Pour que tous puissent avoir une part de l’héritage économique légué

par leurs prédécesseurs, les Commissions locales versent un Dividende

mensuel dont le montant sera déterminé par la masse des biens à

consommer. Ce dividende sera versé à chaque personne, de leur conception

à leur mort naturelle, qu’elle aie ou non des sources de revenus.

Il est indispensable de définir socialement des remises à zéro

périodiques sur 7 fois 7 périodes de tous les compteurs économiques,

comme demandé dans le Lévitique ou les lois sur les propriétés

intellectuelles (Copyright) et ainsi de réparer l’erreur de Charlemagne

du 23 mars 789 qui a condamné le taux d’intérêt, mais qui a oublié la

remise des propriétés agricoles aux familles et le pardon jubilaire des

dettes au moins tous les 49 ans. Concrètement, ceci signifie que grâce

aux créations monétaires mensuelles, toutes les dettes seront effacées

et toutes les terres agricoles seront franches de toute hypothèque au

moins tous les 49 ans.

VII. Les anciennes masses monétaires en francs suisses tirées du néant

(emprunts fédéraux, cantonaux, communaux, etc.) sont purement et

simplement supprimées. Par contre, les vraies épargnes réelles des

personnes physiques et morales sont respectées.

VIII. La BNS est directement placée sous le contrôle permanent – sans

Commission externe indépendante de type FINMA – de l’Assemblée fédérale

(Plénum), qui y consacre au moins un jour complet à chaque Session.

IX. Les réserves de la BNS qui garantissent un CHF (Franc suisse),

indépendant et fort sont constituées d’or physique stocké qu’en Suisse,

ainsi que des réserves de diverses graines alimentaires (avoine,

épeautre, froment, maïs, orge, pommes de terres, riz, etc.), non OGM,

consommables, plantables et à même d’assurer pendant 7 ans la

subsistance de la Suisse.

Tous instruments juridiques étrangers, accords, conventions, traités,

passés ou futurs qui iraient à l’encontre de cette Initiative ou qui

viendraient à la violer sont à dénoncer immédiatement tant au plan

cantonal que fédéral.

Au vu des économies réalisées par la suppression de l’endettement et de

ses conséquences, la Confédération supprime immédiatement tous les

impôts fédéraux directs et indirects, notamment la TVA, la vignette et

les droits sur l’essence.

De même, les communes et les cantons pourront fortement réduire leur

fiscalité et supprimer les taxations sournoises sous la forme de péages

subtils pourtant interdit dès la Constitution de 1948.

Confédération crée une contribution de solidarité par des masses

monétaires sans taux d’intérêts et les fait affecter à chaque famille en

proportion du nombre d’enfants conçus.

produit de la contribution de solidarité sera versé aux Cantons selon

une clé de répartition démographique définie par la Confédération

représentée par l’Assemblée fédérale (Plénum).

dividende social ou autre prestation sociale n’empêche personne de

travailler en plus contre rémunération ou en qualité d’indépendant,

créateur d’entreprise, etc.

de refinancer les prêts à 100 % auprès de la BNS reporte la perception

des profits à ce niveau et les revenus ainsi fortement majorés sont

directement affectés aux besoins communs.

financement d’investissement à un terme donné doit être assuré par des

emprunts au moins de même terme. Aucun emprunt à long terme ne peut être

financé par des emprunts à court terme. Pour le bien commun, les points

suivants sont notamment respectés : Dissociation totale des activités

bancaires et leur attribution à trois catégories d’établissements

distincts et indépendants :

obligatoire de tous les engagements sur l’avenir : prêts, emprunts,

salaires, etc. aussi bien entre particuliers, entreprises et État.

la cotation en continu et la remplacer par une seule cotation par jour

pour chaque place financière et pour chaque valeur.

le système de changes flottants pour un système de taux de changes

fixes mais révisables par une commission indépendante.

puce, RFID ou un quelconque moyen de traçage ne peut être dissimulé

dans la monnaie, quelque soit la forme de la monnaie( métallique,

papier…).

méthodes alternatives de création monétaire (wir, jazz, reka, talents,

billes, sels, etc.) sont admises si leur seigneuriage bénéficie à tous

les utilisateurs de manière proportionnelle et égalitaire et sans nuire

aux familles.

Il s’agit de réformes fondamentales qui intéressent la vie de tous les

jours de millions de citoyens. Ces réformes indispensables n’ont été

réalisées, ni même envisagées, ni par les libéraux justement préoccupés

de favoriser l’efficacité de l’économie, ni par les socialistes

justement attachés à l’équité de la distribution des revenus… Les uns et

les autres n’ont cessé d’être aveuglés par la répétition incessante de

toutes parts de pseudo vérités et par des préjugés erronés. »

Pour des personnes courageuses et pour donner de la lumière aux “jouets” utilisés par certaines forces obscures.

une lutte organisée et efficace contre les sociétés secrètes qui sont

les parasites de l’économie, de la justice et de la politique. Ce sont

elles qui provoquent la violence, le terrorisme, les crises et les

guerres…

http://desiebenthal.blogspot.ch/2010/03/maurice-allais-prophetique.html

La réforme financière du Crédit

Social en France aussi.

par M. Christian Burgaud, Nantes et Rougemont.

Christian Burgaud est le représentant pour la France

du journal Vers Demain (adresse : 1001 rue Principale, Rougemont,

P.Q., Canada &emdash; J0L 1M0), fondé au Canada en 1939 par

Louis Even (1885-1974), pour faire connaître les principes

financiers du Crédit Social, énoncés pour la

première fois en 1918 par l’ingénieur

écossais Clifford Hugh Douglas (1879-1952). Ces principes

représentent une conception nouvelle de la finance, du

système d’argent, qui libérerait

définitivement la société des

problèmes purement financiers.

Tout d’abord, définissons les mots «crédit

social» : au lieu d’avoir un argent créé par

les banques, à intérêt, un crédit

bancaire, on aurait un argent créé sans dette par la

société, un crédit social.

La première demande des créditistes, des

Bérets Blancs du journal Vers Demain, c’est que le

gouvernement souverain de chaque pays reprenne son droit de

créer l’argent de la nation. Une fois cela chose faite, il

sera possible d’appliquer les deux autres principes du

Crédit Social : le dividende mensuel à chaque

citoyen, et l’escompte périodique sur les prix, pour

empêcher toute inflation.

Pour ceux qui abordent ce sujet pour la première fois,

cette demande peut amener quelques questions. Nous citerons ici

les plus fréquentes, en y apportant une courte

réponse.

Question : Vous dites que le gouvernement doit créer

son argent. Mais ne le fait-il pas déjà, n’y a-t-il

pas les billets de la Banque du Canada, pour le Canada, ou ceux de

la Banque de France, pour la France ?

Réponse : Si le gouvernement canadien

fédéral créait son argent, comment se fait-il

alors qu’il ait une dette de plus de 600 milliards de dollars ? La

réalité, c’est que les billets de banque et les

pièces de monnaie ne viennent en circulation que s’ils sont

prêtés par les banques, à

intérêt. De plus, cette sorte d’argent (billets de

banque et pièces de monnaie, ou «argent

numéraire») représente moins de 10 pour cent de

l’argent du pays ; l’autre sorte d’argent, représentant

plus de 90 pour cent, est l’argent de chiffre créé

par les banques, qu’on voit sur les chèques ou les comptes

de banque.

Question : Pourquoi voulez-vous que le gouvernement

crée l’argent ? L’argent actuel des banques n’est-il pas

bon ?

Réponse : Les banques privées émettent

l’argent à intérêt, sous forme de dette, ce

qui crée des dettes impayables. Par exemple, supposons que

la banque vous prête 100 $, à 6 pour cent

d’intérêt. La banque crée 100 $, mais vous

demande de rembourser 106 $. Vous pouvez rembourser 100 $, mais

pas 106 $ : le 6 $ pour l’intérêt n’existe pas,

puisque seule la banque a le droit de créer l’argent, et

qu’elle n’a créé que 100 $, pas 106 $.

En fait, lorsque la banque vous accorde, un prêt, elle

vous demande de rembourser de l’argent qui n’existe pas. Le seul

moyen de rembourser 106 $ alors qu’il n’existe que 100 $, c’est

d’emprunter aussi ce 6 $ à la banque, et votre

problème n’est pas réglé, il n’a fait

qu’empirer : vous devez maintenant 106 $ à la banque,

à 6 pour cent d’intérêt, soit 112,36 $, et

plus les années passent, plus les dettes s’accumulent, il

n’y a aucun moyen de s’en sortir.

Certains emprunteurs, pris individuellement, peuvent

réussir à rembourser à la banque leur

prêt en entier, capital et intérêt, mais tous

les emprunteurs, pris dans leur ensemble, ne le peuvent pas. Si

certains réussissent à rembourser 106 $ alors qu’ils

n’ont reçu que 100 $, c’est qu’ils ont pris le 6 $ qui

manque sur l’argent mis en circulation par les emprunts des

autres, ce qui rend encore plus difficile pour les autres de

rembourser leurs propres emprunts. Pour que certains soient

capables de rembourser leurs prêts, il faut

nécessairement qu’il y en ait d’autres qui fassent

faillite. Et ce n’est qu’une question de temps avant que tous les

emprunteurs, sans exception, se retrouvent dans

l’impossibilité de rembourser le banquier, et cela, quel

que soit le taux d’intérêt exigé.

Certains diront que si on ne veut pas s’endetter, on n’a

qu’à ne pas emprunter. Mais le fait est que si personne

n’empruntait d’argent de la banque, il n’y aurait pas un sou en

circulation. Et cet argent emprunté de la banque ne peut

pas rester en circulation indéfiniment : il doit retourner

à la banque lorsque le prêt vient à

échéance… accompagné de

l’intérêt, évidemment. Cela signifie que l’on

veut simplement conserver la même quantité d’argent

en circulation dans le pays, année après

année, il faut accumuler des dettes impayables.

Question : Cet argent émis par le gouvernement

serait-il aussi bon que celui des banques ?

Réponse : Bien sûr que le gouvernement a le droit,

puisque c’est lui-même qui a donné ce droit aux

banques. Que le gouvernement se refuse un privilège qu’il

accorde lui-même aux banques, c’est le comble de

l’imbécillité ! C’est d’ailleurs le premier devoir

de chaque pays souverain d’émettre sa propre monnaie

&emdash; c’est d’ailleurs saint Louis IX, roi de France, qui

disait que le premier devoir d’un roi est de frapper l’argent

lorsqu’il en manque pour la bonne vie économique de ses

sujets &emdash; mais tous les pays aujourd’hui ont injustement

cédé ce droit à des compagnies

privées, les banques à charte. Le premier pays

à avoir ainsi cédé à des compagnies

privées son pouvoir de créer la monnaie fut la

Grande-Bretagne, en 1694.

Ce n’est pas le banquier qui donne à l’argent sa valeur,

c’est la production du pays. Le banquier ne produit absolument

rien, il ne fait que créer des chiffres, qui permettent au

pays de faire usage de sa propre capacité de production, de

sa propre richesse. Sans la production de tous les citoyens du

pays, les chiffres du banquier ne valent absolument rien. Donc, le

gouvernement peut très bien créer lui-même ces

chiffres, représentant la production de la

société, sans passer par les banques, et sans

s’endetter. Alors, pourquoi le gouvernement devrait-il payer de

l’intérêt à un système bancaire

privé pour l’usage de son propre argent, qu’il pourrait

émettre lui-même sans passer par les banques, sans

intérêt, sans dette ?

Question : N’y a-t-il pas danger que le gouvernement abuse

de ce pouvoir et émette trop d’argent, et que cela fasse de

l’inflation ? N’est-il pas préférable de laisser ce

pouvoir aux banquiers, afin de laisser ce pouvoir à l’abri

des caprices des politiciens ?

Réponse : L’argent émis par le gouvernement ne

serait pas plus inflationniste que celui émis par les

banques : que ce soit 100 $ émis par le gouvernement, ou

100 $ émis par les banques commerciales, ce seraient les

mêmes chiffres, basés sur la même production du

pays. La seule différence, c’est que le gouvernement

n’aurait pas à s’endetter ni à payer de

l’intérêt pour obtenir ces chiffres.

Au contraire, la première cause de l’inflation, c’est

justement l’argent créé sous forme de dette par les

banques : l’inflation, ça veut dire les prix qui

augmentent. Or, l’obligation pour les compagnies et gouvernements

qui empruntent de ramener à la banque plus d’argent qu’il

en est sorti oblige justement les compagnies à gonfler

leurs prix, et les gouvernements à gonfler leurs taxes.

Chose tout à fait incroyable, le moyen qu’utilisent

actuellement les gouverneurs des banques centrales pour combattre

l’inflation est précisément ce qui la fait augmenter

en pratique, soit hausser les taux d’intérêts ! Comme

l’ont dit certains premiers ministres provinciaux au Canada,

«c’est comme essayer d’éteindre un feu en l’arrosant

d’essence.»

Mais il est bien évident que si le gouvernement

fédéral se mettait à créer ou imprimer

de l’argent n’importe comment, sans aucune limite, selon les

caprices des hommes au pouvoir, et sans relation avec la

production existante, on aurait de l’inflation, et l’argent

perdrait sa valeur. Mais ce n’est pas du tout cela que les

créditistes proposent.

Comptabilité exacte

Ce que les créditistes de Vers Demain proposent,

lorsqu’ils parlent d’argent fait par le gouvernement, c’est que

l’argent soit ramené à son rôle propre, qui

est d’être un chiffre qui représente les produits, ce

qui en fait est une simple comptabilité. Et puisque

l’argent n’est qu’un système de comptabilité, il

suffirait d’établir une comptabilité exacte.

Le gouvernement nommerait une commission de comptables, un

organisme indépendant appelé «Office National

de Crédit», qui serait chargé d’établir

une comptabilité exacte : l’argent serait émis au

rythme de la production, et retiré de la circulation au

rythme de la consommation. On aurait ainsi un équilibre

constant entre la capacité de produire et la

capacité de payer, entre les prix et le pouvoir

d’achat.

Le dividende

De plus, parce que les salaires ne suffisent pas pour acheter

toute la production existante (les salaires ne forment qu’une

partie des coûts de production de n’importe quel article),

l’Office National de Crédit distribuerait à chaque

citoyen un dividende mensuel, une somme d’argent pour combler le

pouvoir d’achat, et pour assurer à chacun une part des

biens du pays. Ce dividende serait basé sur les deux plus

grands facteurs de la production moderne, l’héritage des

richesses naturelles et des inventions des

générations passées, tous deux dons gratuits

de Dieu, qui appartiennent donc à tous. Ceux qui seraient

employés dans la production recevraient encore leur

salaire, mais tous, salariés comme non-salariés,

recevraient le dividende.

Tous les membres d’une famille &emdash; le père, la

mère, et chacun des enfants &emdash; recevraient chaque

mois leur dividende, ou revenu garanti, qui assurerait au moins le

minimum vital. Le revenu familial augmenterait ainsi

automatiquement à la naissance d’un nouvel enfant, puisque

la famille recevrait un chèque de dividende de plus, ce qui

enlèverait un gros obstacle à la création de

familles nombreuses. (Les créditistes proposent en plus que

le gouvernement fournisse un revenu aux mères de famille

qui restent à la maison pour élever leurs enfants,

car même si ce travail n’est pas

rémunéré actuellement, il représente

une grande partie du Produit Intérieur Brut de la nation.

Ce revenu aux mères de famille répondrait à

la demande du Saint-Siège, qui émettait en 1983 un

document intitulé la «Charte des Droits de la

Famille», dont l’article 10 se lit comme suit : «Le

travail de la mère au foyer doit être reconnu et

respecté en raison de sa valeur pour la famille et la

société.»)

La formule du dividende serait infiniment

préférable que l’aide sociale,

l’assurance-chômage et autres lois actuelles de

sécurité sociale, car il ne serait pas pris dans les

taxes de ceux qui travaillent, mais serait financé par de

l’argent nouveau, créé par l’Office National de

Crédit. Personne ne se ferait donc vivre par les taxes des

contribuables ; ce serait un héritage dû à

tous les citoyens du pays, qui sont pour ainsi dire tous

actionnaires de la compagnie Canada Limitée.

Et contrairement à l’aide sociale, ce dividende serait

sans enquête, il ne pénaliserait donc pas ceux qui

veulent travailler. Loin d’être une incitation à la

paresse, il permettrait aux gens de s’occuper dans

l’activité de leur choix, celle où ils ont des

talents. D’ailleurs, si les gens arrêtaient de travailler,

le dividende baisserait automatiquement, puisqu’il est basé

sur la production existante. Sans ce revenu non lié

à l’emploi, le progrès devient non plus un

allié de l’homme, mais une malédiction, puisqu’en

éliminant le besoin de labeur humain, il fait perdre aux

travailleurs leur seule source de revenu.

Finance des travaux publics

Comment se ferait le financement des services et travaux

publics avec un tel système d’argent social ? Chaque fois

que la population désirerait un nouveau projet public, le

gouvernement ne se demanderait pas : «A-t-on l’argent

?», mais : «A-t-on les matériaux, les

travailleurs pour le réaliser ?» Si oui, l’Office

National de Crédit créerait automatiquement l’argent

nécessaire pour financer cette production nouvelle.

Supposons, par exemple, que la population désire un

nouveau pont, dont la construction coûte 50 millions $.

l’Office National de Crédit crée donc 50 millions $

pour financer la construction de ce pont. Et puisque tout argent

nouveau doit être retiré de la circulation lors de la

consommation, ainsi l’argent créé pour la

construction du pont devra être retiré de la

circulation lors de la consommation de ce pont.

De quelle manière un pont peut-il être

«consommé» ? Par usure ou

dépréciation. Supposons que les ingénieurs

qui ont construit ce pont prévoient qu’il durera 50 ans ;

ce pont perdra donc un cinquantième de sa valeur à

chaque année. Puisqu’il a coûté 50 millions $

à construire, il subira donc une dépréciation

de 1 million $ par année. C’est donc un million de dollars

qui devront être retirés de la circulation à

chaque année, pendant 50 ans. Au bout de 50 ans, le pont

sera complètement payé, sans un sou

d’intérêt ni de dette.

Est-ce que ce retrait d’argent se fera par les taxes ? Non,

cela n’est nullement nécessaire, dit Douglas, le concepteur

du système du Crédit Social. Il existe une autre

méthode bien plus simple pour retirer cet argent de la

circulation, celle de l’ajustement des prix (appelé aussi

escompte compensé). Douglas disait à Londres, le 19

janvier 1938 :

«Le système de taxation, avec sa complexité,

son caractère irritant, avec les centaines de personnes

qu’il emploie, est un gaspillage complet de temps. Tous les

résultats qu’il est supposé fournir pourraient

être accomplis sans aucune comptabilité, par le

simple mécanisme d’ajustement des prix.»

L’ajustement des prix

De quelle manière cet ajustement des prix

fonctionnerait-il ? L’Office National de Crédit serait

chargé de tenir une comptabilité exacte de l’actif

et du passif de la nation, ce qui ne nécessiterait que deux

colonnes : d’un côté, on inscrirait tout ce qui est

produit dans le pays durant la période en question

(l’actif), et de l’autre, tout ce qui est consommé (le

passif). Le 1 million $ de dépréciation annuelle du

pont, de l’exemple mentionné plus haut, serait donc inscrit

dans la colonne «passif» ou «consommation», et

ajouté à toutes les autres formes de consommation ou

disparition de richesse durant l’année.

Douglas fait aussi remarquer que le vrai coût de la

production, c’est la consommation. Dans l’exemple du pont, le prix

comptable était de 50 millions $. Mais le prix réel

du pont, c’est tout ce qu’il a fallu consommer pour le produire.

S’il est impossible de déterminer pour un seul produit quel

a été son prix réel, on peut, par contre,

facilement savoir quel a été, durant une

année, le prix réel de toute la production du pays :

c’est tout ce qui a été consommé dans le pays

durant la même période.

Ainsi, si les comptes nationaux du Canada montrent que, dans

une année, la production privée, la production de

biens consommables, a été de 500 milliards $, et que

pendant la même année, la consommation totale a

été de 400 milliards $, cela veut dire que le Canada

a été capable de produire pour une valeur de $500

milliards de produits et services, tout en ne dépensant, ou

consommant, que pour une valeur de 400 milliards $. Autrement dit,

cela démontre qu’il en a coûté

réellement 400 milliards $ pour produire ce que la

comptabilité des prix établit à 500 milliards

$.

Le vrai prix de la production est donc de 400 milliards $. La

population doit donc pouvoir obtenir le fruit de son travail, la

production de 500 milliards $, en payant seulement 400 milliards

$. Car il a été bien établi plus tôt

que l’argent ne doit être retiré que selon la

consommation : s’il s’est consommé pour 400 milliards $ de

produits et services, on ne doit retirer de la circulation que 400

milliards $, ni plus ni moins.

Escompte sur les prix

Comment faire pour que les consommateurs canadiens puissent

obtenir pour 500 milliards de produits et services tout en ne

payant que 400 milliards $? C’est très simple, il suffit de

baisser le prix de vente de tous les produits et services de 1/5,

soit un escompte de 20 % : l’Office National de Crédit

décrète donc un escompte de 20 % sur tous les prix

de vente pendant le terme suivant. Par exemple, le client n’aura

qu’à payer 400 $ pour un article étiqueté 500

$.

Mais s’il ne veut pas faire faillite, le marchand doit quand

même récupérer 500 $ pour la vente de cet

article, et non pas seulement 400 $, car ce prix de 500 $ inclut

tous ses frais. C’est pourquoi on parle d’un escompte

«compensé» : dans ce cas-ci, le marchand sera

compensé par l’Office National de Crédit, qui lui

enverra le 100 $ qui manque.

Pour chacune de ses ventes, le marchand n’aura qu’à

présenter ses bordereaux de vente à l’Office

National de Crédit, qui lui remboursera l’escompte

accordé au client. Ainsi, personne n’est

pénalisé : les consommateurs obtiennent les produits

qui, sans cela, resteraient invendus, et les marchands

récupèrent tous leurs frais.

Inflation impossible

Grâce à ce mécanisme de l’escompte sur les

prix, toute inflation serait impossible : en effet, l’escompte

fait baisser les prix. Et l’inflation, ce sont les prix qui

montent. La meilleure manière d’empêcher les prix de

monter, c’est de les faire baisser ! De plus, l’escompte sur les

prix est exactement le contraire de la taxe de vente : au lieu de

payer les produits plus cher par des taxes, les consommateurs les

paient moins cher grâce à cet escompte. Qui pourrait

s’en plaindre ?

S’il n’était question dans le Crédit Social que

d’imprimer de l’argent et rien d’autre, les craintes de

l’inflation seraient justifiées, mais justement, le

Crédit Social possède une technique pour faire face

à tout danger d’inflation. Il existe trois principes de

base dans le Crédit Social : 1. l’argent émis sans

dette par le gouvernement, représentant de la

société, selon la production, et retiré de la

circulation selon la consommation ; 2. le dividende mensuel

à tous les citoyens ; 3. l’escompte compensé. Les

trois sont nécessaires ; c’est comme un trépied :

enlevez un de ces trois principes, et le reste ne tient plus.

Toute cette technique du Crédit Social, telle

qu’expliquée très brièvement ci-dessus, n’a

qu’un but : financer la production des biens qui répondent

aux besoins ; et financer la distribution de ces biens pour qu’ils

atteignent les besoins. En examinant la circulation du

crédit sous un tel système de Crédit Social,

on s’apercevra que l’argent ne s’accumule en aucun temps, qu’il ne

fait que suivre le mouvement de la richesse, entrant en

circulation au rythme de la production, et prenant la voie du

retour vers sa source (l’Office National de Crédit) au

rythme de la consommation (lorsque les produits sont

achetés chez le marchand). En tout temps, l’argent demeure

un reflet exact de la réalité : de l’argent

apparaît lorsqu’un nouveau produit apparaît, et cet

argent disparaît lorsque le produit disparaît (est

consommé).

Les taxes et le Crédit Social

Que deviendraient les taxes actuelles avec un tel

système de Crédit Social ? Elles diminueraient de

façon drastique, et la plupart disparaîtraient tout

simplement. Le juste principe à observer, c’est que les

gens ne paient que pour ce qu’ils consomment. La consommation de

biens publics comme les ponts serait payée par l’ajustement

des prix, comme on l’a vu plus haut. Par contre, il serait injuste

de faire payer à la population de tout le pays des services

qui ne sont offerts que dans une rue ou une municipalité,

comme le service d’eau, d’égout ou de vidange ; ce sont

ceux qui bénéficient de ces services qui auraient

à payer la municipalité qui les fournit.

Par contre, les administrations ne traîneraient plus de

dettes publiques impayables, et on n’aurait donc plus à

payer pour le service de la dette (pour le gouvernement

fédéral seulement, cela représente plus d’un

tiers des taxes.) On n’aurait plus non plus à payer pour

les lois de sécurité sociale, qui seraient

avantageusement remplacées par le dividende mensuel

à tous les citoyens.

Tout cela ouvre des horizons et possibilités

insoupçonnés. Pour que ces possibilités

deviennent réalités, il faut que tous connaissent le

Crédit Social. Et pour cela, il faut que tous

reçoivent Vers Demain.

Christianisme appliqué

Les membres du Mouvement de Vers Demain mettent beaucoup

d’ardeur à faire connaître les principes financiers

du Crédit Social, car selon eux, ces principes

appliqueraient à merveille la doctrine sociale de

l’Église catholique, surtout en ce qui concerne le droit de

tous aux biens matériels. D’ailleurs, Clifford Hugh Douglas

a déjà dit : Les banquiers contrôlent

l’argent

L’argent devrait être un instrument de service, mais les

banquiers, en s’en réservant le contrôle de la

création, en ont fait un instrument de domination :

«Ce pouvoir est surtout considérable chez ceux qui,

détenteurs et maîtres absolus de l’argent et du

crédit, gouvernent le crédit et le dispensent selon

leur bon plaisir. Par là, ils distribuent le sang à

l’organisme économique dont ils tiennent la vie entre leurs

mains, si bien que, sans leur consentement, nul ne peut plus

respirer.» (Pie XI, encyclique Quadragesimo anno, 15 mai

1931.)

La création d’argent sous forme de dette par les

banquiers est leur moyen d’imposer leur volonté sur les

individus et de contrôler le monde :

«Parmi les actes et les attitudes contraires à la

volonté de Dieu et au bien du prochain et les

«structures» qu’ils introduisent, deux

éléments paraissent aujourd’hui les plus

caractéristiques : d’une part le désir exclusif du

profit et, d’autre part, la soif du pouvoir dans le but d’imposer

aux autres sa propre volonté.» (Jean-Paul II,

encyclique Sollicitudo rei socialis, sur la question sociale, 30

décembre 1987, n. 37.)

Puisque l’argent est un instrument essentiellement social, la

doctrine du Crédit Social propose que l’argent soit

émis par la société, et non par des banquiers

privés pour leur profit :

«Il y a certaines catégories de biens pour

lesquelles on peut soutenir avec raison qu’ils doivent être

réservés à la collectivité lorsqu’ils

en viennent à conférer une puissance

économique telle qu’elle ne peut, sans danger pour le bien

public, être laissée entre les mains de personnes

privées.» (Pie XI, encyclique Quadragesimo anno.)

On a lu précédemment que l’obligation de remettre

au banquier de l’argent qu’il n’a pas créé

entraîne des dettes impayables : En 1986, la Commission

Pontificale Justice et Paix émettait un document

intitulé «Une approche éthique de l’endettement

international», qui disait, entre autres :

«Les pays débiteurs, en effet, se trouvent

placés dans une sorte de cercle vicieux : ils sont

condamnés, pour pouvoir rembourser leurs dettes, à

transférer à l’extérieur, dans une mesure

toujours plus grande, des ressources qui devraient être

disponibles pour leur consommation et leurs investissements

internes, donc pour leur développement.

«Le service de la dette ne peut être acquitté

au prix d’une asphyxie de l’économie d’un pays et aucun

gouvernement ne peut moralement exiger d’un peuple des privations

incompatibles avec la dignité des personnes…

S’inspirant de l’Évangile, d’autres comportements seraient

à envisager, comme consentir des délais, remettre

partiellement ou même totalement les dettes… En

certains cas, les pays créanciers pourront convertir les

prêts en dons.»

Jean-Paul II écrivait aussi dans son encyclique

Centesimus annus (1er mai 1991, n. 35) : «Il n’est pas licite

de demander et d’exiger un paiement quand cela reviendrait

à imposer en fait des choix politiques de nature à

pousser à la faim et au désespoir des populations

entières. On ne saurait prétendre au paiement des

dettes contractées si c’est au prix de sacrifices

insupportables. Dans ce cas, il est nécessaire &emdash;

comme du reste cela est en train d’être partiellement fait

&emdash; de trouver des modalités d’allégement de

report ou même d’extinction de la dette, compatibles avec le

droit fondamental des peuples à leur subsistance et

à leur progrès.»

Et plus récemment, dans sa lettre apostolique Tertio

millenium advente, pour la célébration du

jubilé de l’an 2000, le Saint-Père proposait, dans

l’esprit des jubilés de l’Ancien Testament, l’effacement

total de la dette internationale.

Tous capitalistes

Que tous soient réellement «capitalistes»

(soient propriétaire d’un capital) et aient accès

aux biens de la terre, cela serait rendu possible par le dividende

du Crédit Social, qui appliquerait concrètement cet

autre principe de base de la doctrine sociale de l’Église :

les biens de la terre sont destinés à tous les

hommes :

«Dieu a destiné la terre et tout ce qu’elle

contient à l’usage de tous les hommes et de tous les

peuples, en sorte que les biens de la création doivent

équitablement affluer entre les mains de tous, selon les

règles de la justice, inséparables de la

charité.» (Concile Vatican II, Constitution Gaudium et

Spes, n. 69.)

Le dividende du Crédit Social est basé sur deux

choses : l’héritage des richesses naturelles et des

inventions des générations précédentes

:

«L’homme, par son travail, hérite d’un double

patrimoine : il hérite d’une part de ce qui est

donné à tous les hommes, sous forme de ressources

naturelles et, d’autre part, de ce que tous les autres ont

déjà élaboré à partir de ces

ressources, en réalisant un ensemble d’instruments de

travail toujours plus parfaits. Tout en travaillant, l’homme

hérite du travail d’autrui.» (Jean-Paul II, encyclique

Laborem exercens, sur le travail humain, 15 septembre 1981, n.

12.)

Progrès et plein emploi sont inconciliables

En 1850, alors que les manufactures venaient à peine

d’apparaître, au tout début de la Révolution

industrielle, l’homme accomplissait 20 % du travail, l’animal 50

%, et la machine 30 %. En 1900, l’homme accomplissait seulement 15

% du travail, l’animal 30 %, et la machine 55 %. En 1950, l’homme

ne faisait que 6 % du travail, et les machines accomplissaient le

reste &emdash; 94 %. Et nous n’avons encore rien vu, puisque nous

entrons maintenant dans l’ère de l’ordinateur,

l’équivalent d’une troisième révolution

industrielle.

L’auteur américain Jeremy Rifkin a écrit

récemment un livre intitulé La fin du travail

(Editions La Découverte, Paris, 1996), un best-seller qui a

été traduit dans neuf langues, dans lequel il

explique ce que les créditistes répètent

depuis plus de 70 ans : à cause du progrès, les

machines remplaceront de plus en plus les travailleurs, et il y

aura de moins en moins d’emplois disponibles.

Dans son livre, Rifkin cite une étude suisse selon

laquelle «d’ici 30 ans, moins de 2 % de la main-d’œuvre

suffira à produire la totalité des biens dont le

monde a besoin.» Rifkin affirme que trois travailleurs sur

quatre &emdash; des commis jusqu’aux chirurgiens &emdash; seront

éventuellement remplacés par des machines

guidées par ordinateur.

Les machines sont-elles une malédiction ou un bienfait

pour l’homme ? Si le règlement qui limite la distribution

d’un revenu seulement à ceux qui sont employés n’est

pas changé, la société se dirige tout droit

vers le chaos. Il serait tout simplement absurde et ridicule de

taxer 2 % des travailleurs pour faire vivre 98 % de chômeurs

! Il faut absolument une source de revenu non liée à

l’emploi &emdash; un dividende.

Mais si on veut persister à tenir tout le monde, hommes

et femmes, employés dans la production, même si la

production pour satisfaire les besoins de base est

déjà toute faite, et cela, avec de moins en moins de

labeur humain, alors il faut créer de nouveaux emplois

complètement inutiles, et dans le but de justifier ces

emplois, créer de nouveaux besoins artificiels, par une

avalanche de publicité, pour que les gens achètent

des produits dont ils n’ont pas réellement besoin. C’est ce

qu’on appelle «la société de

consommation».

De même, on fabriquera des produits dans le but qu’ils

durent le moins longtemps possible, dans le but d’en vendre plus,

et faire plus d’argent, ce qui entraîne un gaspillage non

nécessaire des ressources naturelles, et la destruction de

l’environnement. Aussi, on persistera à maintenir des

travaux qui ne nécessitent aucun effort de

créativité, qui ne demandent que des efforts

mécaniques, qui pourraient facilement être faits

uniquement par des machines, des travaux où

l’employé n’a aucune chance de développer sa

personnalité. Si l’homme n’est pas employé dans un

travail salarié, il occupera ses temps libres à

faire des activités libres, des activités de son

choix. C’est justement dans ses temps libres que l’homme peut

vraiment développer sa personnalité,

développer les talents que Dieu lui a donnés et les

utiliser à bon escient. De plus, c’est durant leurs temps

libres que l’homme et la femme peuvent s’occuper de leurs devoirs

familiaux, religieux et sociaux : élever leur famille.

Être libéré de la nécessité

de travailler pour produire les biens essentiels à la vie

ne signifie aucunement paresse. Cela signifie tout simplement que

l’individu est alors en position de choisir l’activité qui

l’intéresse. Sous un système de Crédit

Social, il y aura une floraison d’activités

créatrices. Par exemple, les grandes inventions, les plus

grands chefs-d’oeuvre de l’art, ont été accomplis

dans des temps libres. Comme le disait C. H. Douglas :

«La majorité des gens préfèrent

être employés &emdash; mais dans des choses qu’ils

aiment plutôt que dans des choses qu’ils n’aiment pas. Les

propositions du Crédit Social ne visent aucunement à

produire une nation de paresseux… Le Crédit Social

permettrait aux gens de s’adonner aux travaux pour lesquels ils

sont qualifiés. Un travail que vous faites bien est un

travail que vous aimez, et un travail que vous aimez est un

travail que vous faites bien.»

La misère en face de l’abondance

Dieu a mis sur la terre tout ce qu’il faut pour nourrir tout le

monde. Mais à cause du manque d’argent, les produits ne

peuvent plus joindre les gens qui ont faim : des montagnes de

produits s’accumulent en face de millions qui meurent de faim.

C’est le paradoxe de la misère en face de l’abondance, qui

«représente en quelque sorte un gigantesque

développement de la parabole biblique du riche qui festoie

et du pauvre Lazare. L’ampleur du phénomène met en

cause les structures et les mécanismes financiers,

monétaires, productifs et commerciaux qui, appuyés

sur des pressions politiques diverses, régissent

l’économie mondiale ; ils s’avèrent incapables de

résorber les injustices héritées du

passé et de faire face aux défis urgents et aux

exigences éthiques du présent… Nous sommes ici

en face d’un drame dont l’ampleur ne peut laisser personne

indifférent.» (Jean-Paul II, encyclique Redemptor

hominis, n. 15.)

Réforme du système financier

Le Pape Jean-Paul II a maintes fois dénoncé la

dictature de l’argent rare, et demandé une réforme

des systèmes financiers et économiques,

l’établissement d’un système économique au

service de l’homme :

«Je tiens encore à aborder une question

délicate et douloureuse. Je veux parler du tourment des

responsables de plusieurs pays, qui ne savent plus comment faire

face à l’angoissant problème de l’endettement…

Une réforme structurelle du système financier

mondial est sans nul doute une des initiatives les plus urgentes

et nécessaires.» (Message à la 6e session de la

Conférence des Nations unies sur le commerce et le

développement, Genève, 26 septembre 1985.)

«Il est nécessaire de dénoncer l’existence

de mécanismes économiques, financiers et sociaux

qui, bien que menés par la volonté des hommes,

fonctionnent souvent d’une manière quasi automatique,

rendant plus rigides les situations de richesse des uns et de

pauvreté des autres.» (Encyclique Sollicitudo rei

socialis, n. 16.)

Un autre qui était convaincu que le Crédit Social

est le christianisme appliqué, et qu’il appliquerait

à merveille l’enseignement de l’Eglise sur la justice

sociale, c’est le Père Peter Coffey, docteur en philosophie

et professeur au Collège de Maynooth, en Irlande. Voici ce

qu’il écrivait à un jésuite canadien, le

Père Richard, en mars 1932 :

«Les difficultés posées par vos questions ne

peuvent être résolues que par la réforme du

système financier du capitalisme, selon les lignes

suggérées par le Major Douglas et l’école

créditiste du crédit. C’est le système

financier actuel qui est à la racine des maux du

capitalisme. L’exactitude de l’analyse faite par Douglas n’a

jamais été réfutée, et la

réforme qu’il propose, avec sa fameuse formule d’ajustement

des prix, est la seule réforme qui aille jusqu’à la

racine du mal…»

Christian Burgaud

Sur le même thème

-

Magasins pleins, porte-monnaie vides au Madagascar!

www.michaeljournal.org/madaga.htmIl faut dire que j’étais accompagné de l’honorable François de Siebenthal, … Il était bien surpris de voir des représentants de Vers Demain au Madagascar.

-

Archives du Journal Vers Demain pour 2005

www.michaeljournal.org/archives05f.htmF. de Siebenthal

Lettre ouverte au ministre des Finances du Nouveau-Brunswick Nos écoles

catholiques, non catholiques. G. Allaire L’enfant et la télévision. -

François de Siebenthal: Écologie et création monétaire.

desiebenthal.blogspot.com/2013/11/ecologie-et-creation-monetaire.html19 nov. 2013 – (Article d’Alain Pilote, paru dans Vers Demain d’août-septembre 1994.) Seul le Crédit Social mettrait fin au gaspillage des ressources

-

François de Siebenthal: Revenu de base inconditionnel. Réponses …

desiebenthal.blogspot.com/…/revenu-de-base-inconditionnel-reponses.ht…23 avr. 2013 – François de Siebenthal: Khadhafi fait mieux qu’Obama, il distribue . …… Pour les nouveaux lecteurs de Vers Demain, nous recommandons …

-

page97_burgaud – Famille de Siebenthal

www.de-siebenthal.com/page97_burgaud.htmChristian Burgaud est le représentant pour la France du journal Vers Demain (adresse : 1001 rue Principale, Rougemont, P.Q., Canada — J0L 1M0), fondé au …

-

Nécessité des élites – Famille de Siebenthal

www.de-siebenthal.com/XPC97__.htmparticulièrement Monsieur Jean de Siebenthal qui m’honore de sa. confiance en me …… journal Vers Demain, c’est que le gouvernement souverain de chaque.

-

Joseph & Michel Ferraye pour Sa Justice: Dailymotion – à voir Denis …

ferraye.blogspot.com/2008/08/dailymotion-voir-denis-robert-et.html16 août 2008 – François de Siebenthal … http://www.versdemain.org/ · http://desiebenthal.blogspot.com/ · http://ferraye.blogspot.com/ · www.de-siebenthal.com

-

Le concept papal de finance « durable » est ouvert au Crédit social.

ferraye.blogspot.com/2008/…/le-concept-papal-de-finance-durable-est.ht…Surtout des robots….Vers demain… www.versdemain.org. A nous de jouer vite et vix…pour enrichir ces réflexions. … Publié par François de Siebenthal à 00:47 …

-

michaeljournal.org – Articles parus dans Vers Demain

19 déc. 2013 – Archives de Vers Demain pour 2011 …. argent Louis Even Un système d échanges local efficace F de Siebenthal Lettre ouverte au ministre des …

-

phorum – Questions disputées – Fable qui fait comprendre le …

www.thomas-aquin.net/PHPhorum/read.php?f=6&i=10144&t…22 avr. 2004 – 6 messages – 4 auteursIntervention attendue et ô combien prévisible de F. de Siebenthal, qui ne … sur Internet de cette fable du journal « vers demain », puisque les …

Les monnaies complémentaires

Le

paradoxe de l’assouplissement monétaire non conventionnel dans la

destruction de la dette publique aux États-Unis et en Europe ?

Qui crée la monnaie ?

L’État voyou ou le Capo di Capo

L’incroyable destinée du dollar, de l’euro, de la livre sterling et du yen dans les destinées du monde

Commentaires récents