Les monnaies pleines permettent plus de libertés et de démocraties économiques.

On vote avec son pouvoir d’achat

Oui à No-Billag

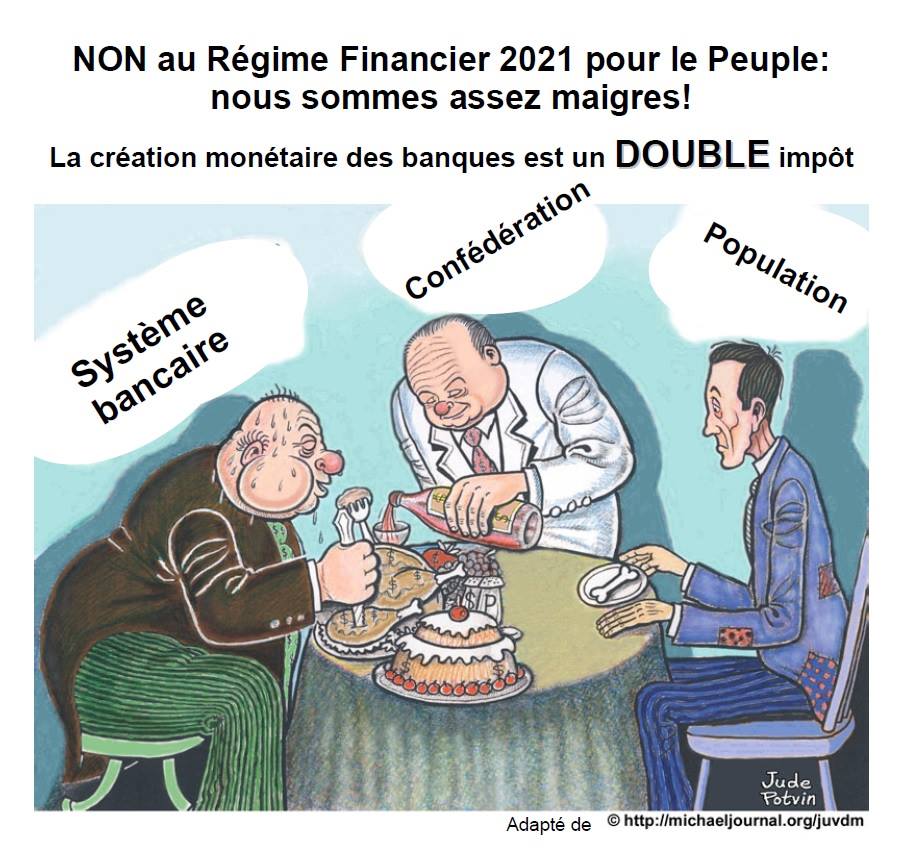

Non au régime financier

Oui à monnaie-pleine

Oui à la loi sur les jeux d’argent

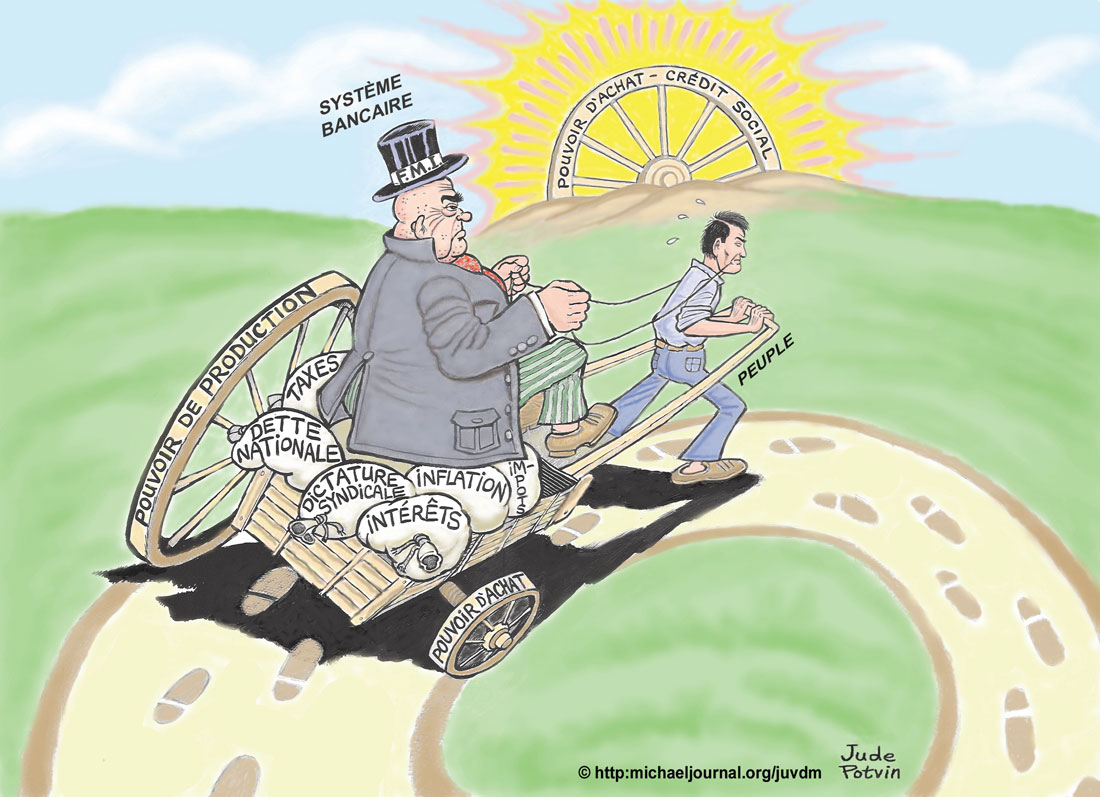

L’ écart entre les prix et le pouvoir d’achat, comment le combler ?

L’ écart entre les prix et le pouvoir d’achat est comblé maintenant principalement par des dettes nouvelles à intérêts composés exponentielles, nous voulons au contraire le remplir par la création d’argent nouveau sans dettes à travers notamment monnaie-pleine, des dividendes pour tous et des escomptes ou rabais compensés pour les producteurs.

L’usure tue, rend malade, pousse aux suicides, aux drogues, aux divorces…

Le Conseil fédéral et la BNS préfèrent protéger quelques banquiers aux salaires, bonus, parapluies, parachutes indécents au lieu du bien commun des peuples suisses… Une grave erreur historique.

La création monétaire est donc un don gratuit égalitaire sans intérêts grâce aux progrès techniques, aux machines, aux ordinateurs, robots, aux gains de productivités etc…, voir www.monnaie-pleine.ch …

Notre initiative fédérale www.monnaie-pleine.ch parle de la monnaie en francs suisses qui pourra être versée directement aux citoyens comme un don gratuit sans intérêts, de manière égale, les autres monnaies ( Léman, Farinet, Sels etc, Wir, reka, miles, cumulus, points garantie, Bitcoin…) sont admises par écrit dans le texte de l’initiative et ses commentaires et donc seront protégées par la constitution, ce qui n’est pas encore le cas

Une raison de plus de voter oui à monnaie-pleine

Autres raisons d’une socialiste…

Pour une monnaie à l’abri des crises : Initiative Monnaie pleine « Le secteur financier sera de nouveau au service de l’homme et non pas l’inverse »

Intervention de Ada Marra au Parlement Suisse

Quelle chance nous avons, ici au Parlement, de pouvoir désormais débattre régulièrement de politique et de visions du monde, et pas seulement de gestion! Plusieurs initiatives nous font prendre le pouls de la situation, nous permettent de voir ce qui est dans l’air du temps, nous obligeant à sortir de notre cocon pour faire le bilan de nos situations sociale et économique et peut-être trouver des moyens pour s’ouvrir à un autre monde étonnant qui nous paraît impensable à nous, mais auquel d’autres ont pourtant pensé. Je me réfère à l’initiative « 1:12 », qui parlait des injustices sociales et salariales, ou à celle « pour un revenu de base inconditionnel« , qui faisait entrevoir de nouveaux liens sociaux et rapports au travail.

L’initiative qui nous est soumise ce matin est de la même trempe. C’est vrai, elle est complexe, elle comporte des volets extrêmement techniques. Elle parle de capitalisme, de systèmes financiers, mais elle porte en elle une dénonciation de ce qu’est devenu notre système financier, que plus personne ou presque ne maîtrise.Qui n’a pas en tête la crise financière de 2008 et le jeu absolument irresponsable et égoïste des banques qui a mené à la précarisation de beaucoup de citoyens? La Suisse n’a pas été épargnée puisqu’elle a dû, elle aussi, sauver ses banques systémiques avec l’argent de nos concitoyennes et concitoyens. Qui n’a pas en tête l’absurdité du système des pays qui empruntaient aux banques des crédits pour rembourser à ces mêmes banques les intérêts de leurs dettes? Nous avons là les trois mots d’une catastrophe annoncée si la situation n’est pas maîtrisée: crédits, intérêts, dettes.

Dans notre système financier, nous avons un hiatus profond et énorme entre l’économie réelle et la financiarisation des activités qui n’ont plus de sens. Si l’une est au service des êtres humains, l’autre se nourrit par et pour elle-même, pour rendre les actionnaires toujours plus riches. Il s’agit de créer de la croissance pour engendrer encore et encore du profit bien mal redistribué.

Dans le monde des responsables politiques, il y a une recherche, certes modérée, visant à éviter que de telles bulles financières aient lieu à nouveau, mais avec des mesures à mes yeux insatisfaisantes. Les « too big to fail » et autres mesures de réglementation des banques systémiques sont une bonne chose, mais ne suffisent pas. Plusieurs économistes avertissent que nous ne sommes déjà plus loin d’une autre crise. Alors, me direz-vous, quel est le rapport avec cette initiative? Eh bien, elle a pour ambition intelligente de préserver la société de ces dangers.

Quel est le contenu de cette initiative? D’abord, il y est rappelé l’article 99 alinéa 1 de la Constitution: « La monnaie relève de la compétence de la Confédération; le droit de battre monnaie et celui d’émettre des billets de banque appartiennent exclusivement à la Confédération. »

Quant à l’alinéa 3, il prévoit que « la Banque nationale constitue, à partir de ses revenus, des réserves monétaires suffisantes, dont une part doit consister en or. » Ce détail – avoir des réserves monétaires suffisantes – n’est pas des moindres. Or les banques privées, au travers du système des crédits ou des actions, par exemple, génèrent de l’argent scriptural. Selon les initiants, cet argent représente aujourd’hui 90 pour cent de la monnaie, ce qui n’est pas sans danger. Et que nous dit le Conseil fédéral dans sa réponse à l’interpellation Müller 12.3305, « Création de monnaie en Suisse »? « La monnaie scripturale des banques, contrairement aux avoirs à vue auprès de la Banque nationale, connaît un risque d’insolvabilité. » La croissance des substituts monétaires est laissée à la libre appréciation des marchés, conformément à la conception du secteur privé ancrée dans la Constitution. Plus loin, dans cette même réponse, le Conseil fédéral dit que « les avoirs à vue en francs déposés auprès de banques ne sont pas garantis par la Banque nationale », ce qui est un risque énorme.

L’initiative vise la chose suivante: transformer le système et préciser dans la Constitution que l’exclusivité de la création monétaire englobe aussi l’argent électronique et que, donc, seule la Banque nationale peut le créer. Plus de création scripturale par les banques privées, et ce afin de prévenir les faillites et les bulles spéculatives. Pour moi, l’un des grands dangers du système actuel énumérés au début serait ainsi évité.

De plus, les banques administreront les comptes de paiement comme des dépôts de titres. L’argent appartiendra alors au titulaire du compte et ne sera pas perdu en cas de faillite de la banque. Mais tout comme l’argent liquide, il ne rapportera pas d’intérêts. A ceux qui préfèrent percevoir des intérêts plutôt que d’avoir de l’argent sûr, la banque pourra toujours proposer un compte d’épargne. Mais la question du binôme insensé de la dette-intérêts, dont on a vu que c’était une des causes des crises, est ainsi réglée.

L’initiative a tellement d’effets qu’il est difficile d’en rendre compte en cinq minutes. Mais voici ce que je peux dire en quelques mots: le secteur financier sera de nouveau au service de l’homme et non pas l’inverse; le système monétaire redeviendra compréhensible.

Merci de soutenir la proposition de la minorité Jans.Votez NON le 4 mars au régime “provisoire ” et OUI le 10 juin à www.monnaie-pleine.ch

Commentaires récents