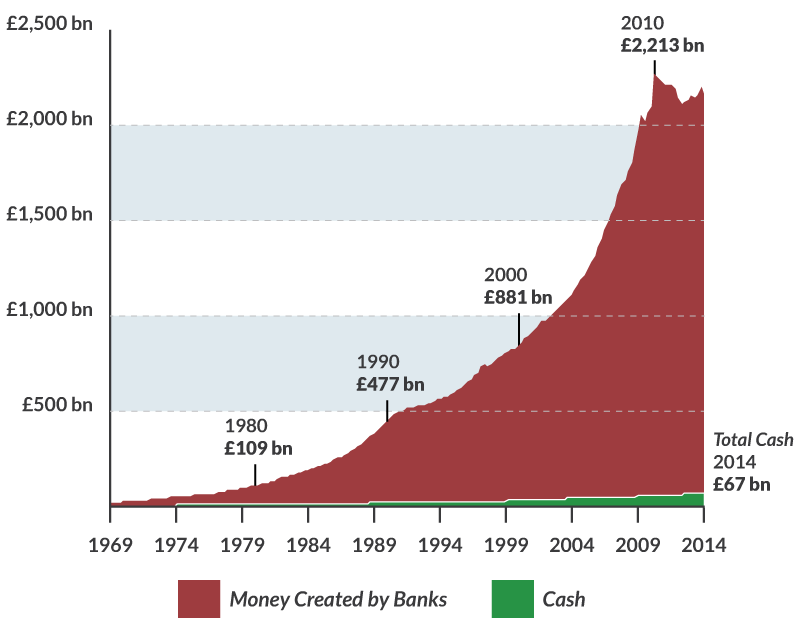

Le vert est la monnaie commune anglaise, la £, le rouge la monnaie privée des banques, la £ aussi, mais un abus de marque, ex nihilo, du néant, sans travail ni impôts, une autre forme d’usure vorace, taux infini…, sic… surtout pour les petits copains et la décadence…

Dans la suite du texte, Pie XI souligne deux conséquences du pouvoir discrétionnaire des maîtres de l’argent sur l’économie :

René de la Tour du Pin (1889) : « Le siècle actuel porte la marque de l’usure et mérite d’en conserver le nom ».[3]

2. La création de crédit n’est pas limitée par la Banque Centrale, mais par les opportunités de profit disponibles.

http://www.aiesc.net/wp-content/uploads/2015/01/ULTIMO-LeBienCommun_A4_04-pages_web.pdf

Programme préliminaire | Preliminary Program – 20-05-2015

Jeudi 03.09

http://www.initiative-monnaie-pleine.ch/signez-maintenant/

Le bien commun : entre passé et avenir

Les travaux de l’Union de Fribourg constituèrent les matériaux dont Léon XIII se servit pour rédiger l’Encyclique Rerum Novarum.

Les thèses de l’Union de Fribourg donnent les précisions suivantes :

I. Salaire.

Le salaire indispensable à l’entretien de la classe ouvrière, dans Eugène Dtrrnorr, L’Économie au Service de l’Homme, •pp. 70 et seq.

sa condition normale, eu égard aux temps et lieu, constitue l’élément primordial de ce que tout accord de travail doit procurer en stricte justice. Ce salaire répond-il suffisamment aux exigences de la justice sociale qui règle, en vue du bien commun, les rapports entre les diverses classes de la société ou entre les individus et le corps social ? Il faut en douter. La classe ouvrière a le droit de trouver, dans un certain complément au salaire indispensable, un moyen d’améliorer sa condition, notamment d’arriver à la propriété.

1° le repos dominical ;

2° la restriction du travail des enfants qui ne devraient pas être employés dans les grandes usines avant l’âge de 14 ans et même à cet âge avec des mesures protectrices ;

3° puis la réduction du travail des femmes mariées dans les mines et les fabriques ;

4° la défense du travail souterrain aux femmes, jeunes filles et enfants ;

5° la régularisation internationale du commerce ;

6° enfin des journées de travail maximales. (Cependant, en

Une entente internationale sur les points mentionnés pourra exercer une heureuse influence sur le salaire et conduire ensuite à d’autres mesures salutaires.

2. Régime de la propriété.

Ici les auteurs développent la thèse traditionnelle thomiste concernant la propriété et mise en lumière par le Père Liberatore, S. dans la Civilta Catholica. Cette même thèse est reprise dansRerum Novarum.

3. Régime du crédit.

L’Union de Fribourg reconnaît que :

2° Ce système s’appuie sur la liberté absolue du travail, de la propriété et de l’échange, sur la reconnaissance doctrinale de l’intérêt individuel (égoïsme), comme moteur unique du travail économique et social, sur l’individualisme, sur l’idée de la productivité du capital et de l’argent, sur la considération de l’argent comme producteur général et suprême qui fructifie toujours.

Par suite de ce système, on sépare les moyens matériels du travail humain ; leur réunion économique s’opère par le crédit et on arrive à la capitalisation universelle.

3° Quelques-uns des effets de ce régime du crédit sont :

4. Rôle des pouvoirs publics.

Dans le domaine économique, le pouvoir public a d’abord les attributions relatives à l’administration des finances et des biens de l’État. Il s’agit ensuite

5. Régime corporatif.

1. La société est désorganisée ou, si l’on veut, elle n’est, suivant une parole royale très profonde, « organisée que pour être administrée ». Elle n’est plus un être vivant, mi chaque organe, autonome dans une juste mesure, joue un rôle et exerce une fonction elle est un mécanisme, composé de rouages plus ou moins ingénieusement assemblés, obéissant à une force centrale motrice toute puissante ; bref, elle est un automate et n’offre plus que l’apparence et l’illusion d’un corps animé. La cause de cette dissolution est dans la destruction des organismes, l’on pourrait dire des cellules sociales, qui composaient le corps vivant de la nation ; l’effet direct de cette pulvérisation a été partout, avec la prédominance d’un individualisme sauvage, le triomphe brutal du nombre s’incarnant dans le despotisme d’un seul ou d’une foule.

2. L’établissement du régime corporatif ne saurait être rceuvre de décrets « a priori » ; il faut, par les idées, les moeurs, les encouragements, les faveurs, l’impulsion efficace des pouvoirs publics et la reconnaissance légale d’un droit propre, préparer activement l’établissement du régime corporatif indispensable à l’ordre social, selon un plan général conforme à la nature des intérêts privés, en même temps qu’aux fins sociales dernières auxquelles il doit conduire.

3. L’on peut définir de la sorte ce régime : Le régime corporatif est le mode organisation sociale qui a pour base le groupe-

ment des hommes d’après la communauté de leurs intérêts naturels et de leurs fonctions sociales et, pour couronnement nécessaire, la représentation publique et distincte de ces différents organismes.

4. Le rétablissement de la corporation professionnelle est une des applications partielles de ce système.

5. Le régime corporatif, dans sa perfection, comporte l’union des maîtres et des ouvriers ; mais cette union, destinée à constituer le véritable, corps professionnel, peut être préparée par la formation de groupes distincts les uns des autres.

Les principes du régime corporatif et ses avantages :

1° La similitude des devoirs, des droits et des intérêts rapproche et groupe naturellement les hommes qui exercent une même fonction sociale.

Cf. MASSARD, li-Œuvre du Cardinal Mermillod, Louvain 41914).

Son Eminence le Cardinal Mermillod

Voir plus bas les informations retrouvées récemment…

Derrière le “Da Vinci Code” et “Anges et Démons”, il y a un paradoxe. Des ‘illuminati’ qui ont juré d’anéantir la religion catholique.

Lettre Encyclique

“Caritas in Veritate”

“L’Amour dans la Vérité”

Du Souverain Pontife le pape Benoît XVI

La vérité de ce combat déjà dans ” Vix pervenit” ?

Les mystères de l’iniquité aveuglent beaucoup de clercs et de laïcs…

Un groupuscule a déversé du colorant rouge sang, le sang des innocents, dans la célèbre fontaine de Trevi.

« Ftm azionefuturista … ». C’est de ce nom étrange qu’un groupe a signé un forfait insolite, vendredi à Rome. Ils ont en effet déversé un puissant colorant rouge sang dans la célèbre fontaine de Trévi, transformant son eau en liquide vermillon. S’opposer « à tout et à tous avec un esprit de lutte et de saine violence » et faire de « cette société grise et bourgeoise, un triomphe de couleur », tel est le but avoué du groupuscule.

Devant ce bain de sang, les autorités de la ville éternelle se sont “un peu” indignées pour la façade.

La fontaine, immortalisée par Fellini dans sa « Dolce Vita », ne subira pas de dommages irréparables, mais le ministre de la Culture… a fait part de son « indignation » …

Le message est-il passé ?

http://www.lefigaro.fr/international/20071019.WWW000000679_une_fontaine_rouge_sang_en_italie.html

La vraie signification de la fontaine de Trevi et de cette action prophétique…

Construite à la demande du Pape Benoît XIV, le pape qui a rédigé Vix pervenit, l’encyclique de l’abondance, elle est l’œuvre de Nicolas Salvi qui l’achève en 1762. La fontaine est venue remplacer la bouche de l’aqueduc romain qui amène toujours l’eau abondante d’une source, l’Acqua Virgine.

Une jeune fille nommée Trevi, aurait révélé l’emplacement de la source à des soldats romains pour sauver sa virginité, histoire racontée sur les bas reliefs de la fontaine. Tre vie, trois voies ou trois vies de St Materne

Cette fontaine monumentale, adossée à un palais, reprend la forme d’un temple ou d’un arc de triomphe. La corne de l’abondance économique divine s’y déverserait si on respecterait vix pervenit…

Les statues entourant Neptune représentent l’abondance et la salubrité.

Les statues du dessus, représentent les quatre saisons. Il est de tradition, de lancer 3 pièces dans la fontaine, pour faire un vœu, pour avoir un enfant et pour être sûr de retourner à Rome !

L’argent récolté va aux pauvres…

Le texte de vix pervenit, qui règle les bons et mauvais contrats de la vie économique, indispensables pour régler l’abondance, se trouve sur internet.

C’est le texte normalement public, une encyclique, rendu le plus secret de l’histoire car détruit sur l’ordre de sectes secrètes à l’intérieur même de l’Eglise…Même les catalogues en ont été expurgés…

c’est une encyclique papale lumineuse de 4 pages de Benoît XIV, rendue universelle grâce à Grégoire XVII

« La cupidité est de l’idolâtrie » (Col 3.5 ; Éph 5.5) ; « C’est une racine de toutes sortes de maux que l’amour de l’argent : en cédant à ce désir, certains se sont égarés de la foi et se sont transpercés de beaucoup de douleurs. » (1 Tim 6.10)

Allégorie de l’abondance gratuite de l’eau potable pour tous ou Vix pervenit, comment lutter contre les symboles monétaires qui prennent la place des âmes.

St Nicolas de Flüe, vision communale… la seule solution, sinon…encore plus de guerres atroces.

http://desiebenthal.blogspot.com/2008/09/ami-chicago-du-2509-fte-de-st-nicolas.html

http://www.initiative-monnaie-pleine.ch/signez-maintenant/

Allégorie de l’abondance gratuite de l’eau potable pour tous ou Vix pervenit, comment lutter contre les symboles monétaires qui prennent la place des âmes.

La fontaine de Trevi –allégorie de l’abondance ou Vix pervenit, comment lutter contre les symboles monétaires qui prennent la place des âmes…… Fontana di Trevi

|

|

La fontaine est une allégorie de l’Océan avec, au centre, Neptune, se tenant sur un char en forme de coquille, tiré par deux chevaux marins, représentant l’eau violente (gauche) et l’eau sauvage (droite). Ils sont guidés par deux tritons.

|

|

|

|

Cette fontaine monumentale, adossée à un palais, reprend la forme d’un temple ou d’un arc de triomphe. La corne de l’abondance économique divine s’y déverserait si on respecterait vix pervenit…

|

|

|

Les statues entourant Neptune représentent l’abondance et la salubrité.

|

Les statues du dessus, représentent les quatre saisons. Il est de tradition,de lancer 3 pièces dans la fontaine, pour faire un vœu, pour avoir un enfant et pour être sûr de retourner à Rome ! L’argent récolté va aux pauvres…

La cupidité est l’écho intérieur que trouve en nous Mammon. Ce défaut majeur de la nature humaine a été dénoncé :

– par la loi, dans le 10e commandement : « Tu ne convoiteras point la maison de ton prochain ; tu ne convoiteras point la femme de ton prochain, ni son serviteur, ni sa servante, ni son bœuf, ni son âne, ni rien qui soit à ton prochain » (Ex 20.17) ;

– par le Seigneur : « Du dedans, du cœur des hommes, sortent les mauvaises pensées, les adultères, les meurtres, les vols, les cupidités… » (Marc 7.21) ;

– par l’apôtre Paul : « La cupidité est de l’idolâtrie » (Col 3.5 ; Éph 5.5) ; « C’est une racine de toutes sortes de maux que l’amour de l’argent : en cédant à ce désir, certains se sont égarés de la foi et se sont transpercés de beaucoup de douleurs. » (1 Tim 6.10)

Pour autant, l’avarice n’est guère stigmatisée parmi les chrétiens… Et, bien qu’elle soit un des motifs d’excommunication explicitement mentionnés en 1 Cor 5.11, dans quelle église a-t-on même le souvenir d’une exclusion pour avarice notoire ?

L’accumulation n’a jamais rendu heureux. Notre système économique est basé sur le principe d’insatisfaction permanente des besoins : dès qu’ils sont comblés, il en suscite de nouveaux. L’Ecclésiaste en était revenu, lui qui était si riche : « Celui qui aime l’argent n’est point rassasié par l’argent, et celui qui aime les richesses ne l’est pas par le revenu. Cela aussi est vanité. » (Ecc 5.10) De plus, la richesse va souvent de pair avec une pauvreté selon Dieu, comme l’indique le Seigneur dans la parabole des greniers de l’homme riche (Luc 12.16-21). Et « quel profit y aura-t-il pour un homme s’il gagne le monde entier et fait la perte de son âme ? » (Marc 8.36)

Vix pervenit signifie l’urgence. Aussitôt, à peine, kaum, now…que cette nouvelle parvient à nos oreilles, à nos yeux, nous DEVONS AGIR…au moins vouloir agir avec SON AIDE…

VIX PERVENIT

LETTRE ENCYCLIQUE

DU SOUVERAIN PONTIFE BENOÎT XIV

Sur l’usure,

et autres profits malhonnêtes

…

1. Nous avions appris qu’à l’occasion d’une nouvelle controverse (dont l’objet consiste à savoir si un certain contrat doit être jugé valide), il se répandait en Italie quelques opinions qui sembleraient n’être pas conformes à la saine doctrine. Aussitôt Nous avons considéré comme un devoir de notre ministère apostolique d’apporter un remède convenable à ce mal, qui pourrait à la faveur du temps et du silence, prendre de nouvelles forces, et de lui barrer la route pour l’empêcher de s’étendre plus loin et de gagner les villes d’Italie où il n’a pas encore pénétré.

C’est pourquoi Nous avons pris les moyens et suivi la méthode dont le Siège apostolique s’est toujours servi en pareil cas. Nous avons expliqué toute l’affaire à quelques-uns de nos vénérables frères les cardinaux de la sainte Eglise romaine, qui se sont acquis une grande renommée par leur profond savoir en théologie et en droit ecclésiastique. Nous avons aussi appelé plusieurs réguliers qui tiennent le premier rang dans les deux facultés, et que nous avons pris en partie chez les moines en partie chez les religieux mendiants et enfin parmi les clercs réguliers. Nous y avons même adjoint un prélat qui est docteur en droit civil et canonique, et qui a longtemps suivi le barreau. Nous les avons tous assemblés en notre présence, le 4 juillet dernier, et, leur ayant fait un détail bien exact de l’affaire pour laquelle ils étaient convoqués, nous nous sommes aperçus qu’ils la connaissaient déjà parfaitement.

2. Ensuite Nous leur avons ordonné d’examiner à fond cette affaire, sans partialité, et sans passion, et de mettre par écrit leurs opinions. Toutefois nous ne les avons pas chargés de donner leur jugement sur le contrat qui avait occasionné la première dispute, parce qu’on manquait de plusieurs documents absolument nécessaires. Nous leur avons enjoint de déterminer en fait d’usure les points de doctrine auxquels les bruits qu’on a dernièrement répandus dans le public semblaient porter atteinte. Ils ont tous sans exception, exécuté nos ordres. Ils ont exposé publiquement leurs sentiments dans deux congrégations, dont la première s’est tenue devant nous le 18 juillet, et la seconde le 1er août dernier. Ils les ont enfin laissés par écrit entre les mains du secrétaire de la Congrégation.

3. Or voici les choses qu’ils ont approuvées d’un commun accord.

I. L’espèce de péché appellée usure et dont le lieu propre est le contrat de prêt – dont la nature demande qu’il soit rendu autant seulement que ce qui a été reçu – consiste pour le prêteur à exiger – au nom même de ce contrat – qu’il lui soit rendu davantage que ce qui a été reçu et, par conséquence, à affirmer que le seul prêt donne droit à un profit, en plus du capital prêté. Pour cette raison, tout profit de cette sorte qui excède le capital est illicite et usuraire.

II. Personne ne pourra être préservé de la souillure du péché d’usure en arguant du fait que ce profit n’est pas excessif ou inconsidéré mais modeste, qu’il n’est pas grand mais petit. Ni du fait que celui à qui on le réclame n’est pas pauvre mais riche. Ou bien encore que l’argent prêté n’a pas été laissé inactif mais a été employé très avantageusement pour augmenter sa propre fortune, acquérir de nouveaux domaines, ou se livrer à un négoce fructueux.

Est convaincu d’agir contre la loi du prêt – laquelle consiste nécessairement dans l’égalité entre ce qui est donné et ce qui est rendu – celui qui, après avoir reçu un équivalent, ne craint pas d’exiger encore davantage sous prétexte du prêt. En effet, le prêt n’exige, en justice, que l’équivalence dans l’échange. La justice dite “commutative” ordonne de maintenir dans les contrats humains l’égalité intangible de chacune des parties, et de la rétablir parfaitement dans le cas où elle aurait été rompue. Par conséquent si une personne a reçu plus qu’il n’a donné, elle est tenue à restituer le trop perçu.

III. Par là il n’est aucunement nié que quelquefois d’autres tites, comme l’on dit, pourront se trouver adjoints au contrat de prêt : des titres qui ne sont pas absolument pas inhérents ni intrinsèques à la nature du contrat de prêt considéré en général. De ces titres résultent une raison très juste et très légitime d’exiger, de façon régulière, plus que le capital dû sur la base du prêt.

De même, on ne nie pas qu’il y ait d’autres contrats d’une nature distincte de celle du prêt, qui permettent souvent de placer et d’employer son argent sans reproche, soit en procurant des revenus annuels par l’achat de rentes, soit en faisant un commerce et un négoce licite, pour en retirer des profits honnêtes.

IV. Il est certain que, dans tant de diverses sortes de contrats, il faut maintenir l’égalité propre à chacun. Tout ce qui est reçu au-delà ce qui est juste relève, sinon de l’usure – parce qu’il n’y a point de prêt avéré – du moins d’une autre injustice véritable qui impose pareillement l’obligation de le restituer. Par contre, si tout est fait dans les formes et pesé sur la balance de la justice, il est indubitable que ces mêmes contrats fournissent une multiplicité de moyens et de manières licites qui suffisent à alimenter le commerce et les négoces fructueux, en vue du bien commun. Que les chrétiens ne s’imaginent pas que les usures ou d’autres injustices semblables puissent faire fleurir les branches du commerce. Bien au contraire, Nous apprenons de la Parole divine elle-même que “la justice élève une nation, mais la honte des peuples, c’est le péché.” (Prov 14.34)

V. Il faut cependant considérer avec attention qu’il serait faux et téméraire de croire qu’on peut toujours trouver et disposer, d’autres titres légitimes avec le prêt, ou bien, indépendamment du prêt, d’autres contrats justes. De sorte que, moyennant ces titres et ces contrats, chaque fois qu’on prêtera à quelqu’un de l’argent, du blé ou toute autre chose de cette sorte, il serait toujours permis de recevoir un surcroît modéré en plus de la totalité du capital prêté.

Cette allégation est – sans doute aucun – contraire non seulement aux enseignements divins et au sentiment de l’Eglise catholique sur l’usure, mais encore au sens commun et à la raison naturelle. En effet, personne ne peut ignorer qu’en de nombreuses occasions l’homme est tenu de secourir son prochain par un prêt simple et nu, puisque le Christ, Notre Seigneur, l’enseigne lui-même : “A qui te demande donne, et de qui veut t’emprunter ne te détourne pas.” (Mt 5.42), et qu’en certaines circonstances il n’existe – en dehors du prêt – aucun autre contrat qui soit véritable et juste.

Par conséquent, si un homme qui désire une règle pour sa conscience, il lui faut d’abord examiner d’abord avec soin s’il existe véritablement avec le prêt un autre titre légitime, ou s’il peut passer un autre contrat juste que le contrat du prêt en vertu duquel il pourra, sans craindre d’offenser Dieu, se procurer un profit honnête.

4. C’est en ces termes que les cardinaux, théologiens et les grands canonistes, dont Nous avons demandé l’avis sur cette affaire importante, se sont résumés et ont expliqué leurs sentiments. De notre côté, Nous n’avons pas négligé d’étudier en particulier la même cause, avant, pendant et après la tenue des congrégations. Nous avons parcouru avec le plus grand soin les jugements des hommes habiles que Nous venons de rapporter. Cela étant Nous approuvons et confirmons tout ce qui est contenu dans les avis ci-dessus exposés, attendu que tous les écrivains, les professeurs en théologie et en droit canon, plusieurs passages de l’Ecriture sainte, les décrets des pontifes nos prédécesseurs, l’autorité des conciles et des Pères, semblent quasi conspirés à établir les mêmes sentiments. De plus, Nous connaissons parfaitement les auteurs à qui l’on doit rapporter les sentiments contraires, aussi bien que ceux qui les protègent et les défendent ou semblent chercher l’occasion de les répandre. Nous n’ignorons pas enfin avec quelle sagesse et quelle force les théologiens, voisins des contrées où se sont élevées des contestations ont pris la défense de la vérité.

5. C’est pourquoi Nous avons adressé cette lettre encyclique à tous les archevêques, évêques, ordinaires d’Italie. Ainsi, vous recevrez comme tous les autres, ces instructions et quand il arrivera de tenir des synodes, de parler au peuple, de lui faire des instructions sur la doctrine chrétienne on n’avancera jamais rien de contraire aux sentiments que Nous avons relatés. Nous vous exhortons encore à employer tous vos soins pour que dans vos diocèses personne n’ait la hardiesse d’enseigner le contraire de vive voix ou par écrit. Que si quelqu’un refuse d’obéir nous le déclarons sujet et soumis aux peines décrétées par les saints canons contre ceux qui méprisent et transgressent les ordres apostoliques.

6. Mais nous ne statuons rien à présent sur le contrat qui a fait naître ces nouvelles disputes. Nous n’arrêtons rien non plus à cette heure sur les autres contrats dont la légitimité partage les théologiens et les canonistes. Nous croyons néanmoins devoir animer le zèle que vous avez pour la religion et pour la piété, afin que vous exécutiez ce que Nous ajoutons ici.

7. Premièrement, faites bien voir à vos peuples, par la gravité de vos paroles, que le vice de l’usure est condamné par l’Ecriture sainte, qu’il prend même différentes formes, afin de précipiter de nouveau dans les derniers malheurs les fidèles qui ont été remis en liberté et en grâce par le sang de Jésus-Christ. C’est pourquoi, s’ils veulent placer leur argent qu’ils se gardent de se laisser emporter par l’avarice, source de tous les maux ; mais plutôt qu’ils demandent conseil aux personnes renommées pour leur érudition et pour leur mérite.

8. En second lieu, que ceux qui ont assez confiance dans leurs forces et dans leur sagesse pour répondre hardiment sur ces questions (qui demandent néanmoins une grande connaissance de la théologie et des canons) évitent avec le plus grand soin les extrêmes toujours vicieux. Quelques-uns, jugeant ces affaires avec beaucoup de sévérité blâment tout intérêt tiré de l’argent comme illicite et tenant à l’usure. D’autres, au contraire très indulgents et relâchés pensent que tout profit est exempt d’usure. Qu’ils ne s’attachent pas trop à leurs opinions particulières : mais qu’avant de répondre, ils consultent plusieurs écrivains de grand renom ; qu’ils embrassent ensuite le parti qu’ils verront clairement appuyé non seulement sur la raison mais encore sur l’autorité. S’il s’élève une dispute au sujet de quelque contrat examiné, qu’on évite soigneusement de rien dire d’injurieux et d’offensant à ceux qui suivent un sentiment contraire ; et qu’on se garde bien d’affirmer que leur opinion mérite d’être fortement censurée surtout si elle est n’est pas dénuée de raisons et d’approbations d’hommes éminents parce que les injures et les outrages rompent le lien de la charité chrétienne et sont pour le peuple des pierres d’achoppement et de scandale.

9. En troisième lieu, il faut avertir ceux qui veulent se préserver de la souillure du péché de l’usure et confier leur argent à autrui, de façon à tirer un intérêt légitime, de déclarer, avant toutes choses, le contrat qu’ils veulent passer, expliquer clairement et en détail toutes les conventions qui doivent y être insérées, et quel profit ils demandent pour la cession de ce même argent. Ces explications contribuent beaucoup, non seulement à éviter les scrupules et les anxiétés de conscience, mais encore à prouver au for extérieur le contrat qui a eu lieu. Elles ferment aussi la porte aux discussions qu’il faut quelquefois soulever pour voir clairement si un placement d’argent qui paraît avoir été fait dans les règles renferme néanmoins une usure réelle, dissimulée.

10. En quatrième lieu, Nous vous exhortons à ne point accueillir les discours déplacés de ceux qui disent sans cesse qu’aujourd’hui la controverse sur les usures n’est qu’une dispute de mots, vu que l’on retire ordinairement profit de l’argent cédé à autrui d’une manière quelconque. Il suffit pour voir clairement à quel point cela est faux et éloigné de la vérité de considérer que la nature d’un contrat est tout à fait différente et distincte de la nature d’un autre contrat et qu’il y a pareillement une grande différence entre les conséquences des contrats qui sont opposés entre eux. En effet, il y a une différence évidente entre le revenu qu’on tire de l’argent légitimement et qui, pour cette raison, peut être gardé devant tout tribunal, et entre le revenu qu’on tire de l’argent illégitimement, et dont pour cette raison, le for extérieur et le for de la conscience ordonnent la restitution. Il est donc certain qu’on a tort de dire que la question proposée, de nos jours sur les usures est une question vaine et frivole, parce que l’on tire ordinairement profit de l’argent cédé à autrui.

11. Voilà ce que Nous avons cru devoir principalement vous marquer, dans l’espoir que vous exécuterez tout ce que nous prescrivons par cette lettre. Nous avons aussi la confiance que, si par hasard il s’élève des troubles dans votre diocèse à l’occasion de cette nouvelle controverse sur les usures, ou si l’on cherche à ternir l’éclat et la pureté de la saine doctrine, vous saurez y apporter les remèdes les plus convenables. Nous vous donnons enfin à vous, et au troupeau qui vous est confié, notre bénédiction apostolique.

Donné à Rome, à St Marie Majeure.

BENOÎT XIV

Ceux qui ne la respectent pas sont excommuniés ipso facto, latae sententiae , et nombreux sont les “responsables” dans ce cas… vix = sofort, kaum, immédiatement…

Les secrets recherchés par M. Louis Even sur l’union de Fribourg et l’autre forme d’usure vorace

https://drive.google.com/file/d/0B-p0lmjLtiXzaWJjNURoOVBKQkU4dlpJZ3N4LTZPZU5iSi1n/view?usp=sharing

Stigmatisation du système financier.

Stigmatisation plus précise du système financier.

D’une autre source chrétienne, quoique non catholique celle-là,

est venue une stigmatisation plus précise encore du système financier actuel, à la suite d’une étude faite à la demande d’une Église d’Écosse, la Congregational Union of Scotland.

Constatant la présence d’une pauvreté pénible en face même de l’abondance offerte,les autorités de cette Église jugèrent qu’il devait y avoir quelque chose de fondamentalement faux dans le système économique.

Un Comité fut nommé: le «Comité d’une doctrine chrétienne de

la richesse» pour examiner d’un point de vue chrétien le système

financier existant.

La première réunion de ce comité eut lieu le 22 septembre 1960.

Elle fut suivie de 16 autres. Le Comité consulta un grand nombre

d’économistes, de professeurs, de banquiers, d’hommes d’affaires,

de savants. Il publia le résultat de ses recherches dans un livre intitulé

Money, A Christian View:

Une vue chrétienne de l’argent.

Système d’endettement préjudiciable.

A la page 42 de ce livre on trouve les conclusions suivantes:

1. Nous croyons que le système actuel de finance dette, dans

lequel pratiquement tout l’argent vient en circulation sous forme

de dette portant intérêt, est préjudiciable au bien être de l’humanité.

Il ne trouve aucune justification dans la nature des choses

et perpétue une fausse notion de la fonction de l’argent dans la

société humaine.

2. Nous croyons que le monopole virtuel dont jouit le système

bancaire est contraire à la raison et à la justice. Lorsqu’une banque

accorde un prêt, elle monnaie le crédit d’un client jugé digne.

Ce ‘monnayage’ est un service nécessaire, mais lorsque

la banque l’a fait, elle remet à l’emprunteur son propre crédit ainsi

monnayé comme une dette envers la banque, dette majorée de 6,

8 ou 9 pour cent.

Il semble exister là une anomalie, masquée par l’usage et l’habitude, qui demande examen.

La véritable base du crédit réside dans les actifs de la nation: individus, travailleurs, compétences, richesses naturelles; dans l’énorme puissance de production dont les hommes disposent aujourd’hui.

La création et la fonction de l’argent, du crédit financier, devraient être en rapport exact avec ces faits physiques, et rien autre.

3. Convaincus qu’il n’est pas impossible à l’esprit humain de

concevoir un système financier d’où seraient exclus ces vices,

nous jugeons qu’un tel système financier corrigé s’impose et que,

comme chrétiens, nous avons le devoir impératif d’en presser

l’instauration.

Commentaires:

Solution merveilleuse du Crédit Social:

Mettre le pouvoir d’achat au niveau de la production

Le Comité insiste donc, et avec raisons à l’appui, sur l’obligation

de changer le système financier. Il ne dit pas quelle technique

employer. Mais de toutes les propositions qui ont pu être faites

jusqu’ici pour un changement, seul le Crédit Social en offre de nature à atteindre de façon directe les buts d’un système financier fidèle à sa fonction propre dans l’économie.

Ces buts:

Établir un système souple en accord constant avec les réalités

de la production et de la consommation;

Faire de l’argent un facteur déterminé et non plus un facteur

déterminant des activités économiques;

Financer toute production possible répondant aux besoins de

la population, selon la hiérarchie de leur urgence;

Maintenir le pouvoir d’achat au niveau de la production offerte

en face des besoins normaux de la population; et, pour permettre

à chaque personne d’exercer son droit fondamental à une

part de biens matériels, dans un monde où cela ne peut s’obtenir

sans argent, assurer à chaque individu un revenu attaché à sa

personne et non pas uniquement à son emploi.

Ce dernier point a été traité mille fois dans le journal Vers Demain

et le sera encore. Le refus de ce revenu attaché à la personne,

donc à la famille selon le nombre de ses membres, ce refus est

la cause d’une foule de maux. La poussée de l’économie actuelle vers la multiplication de besoins matériels nouveaux, donc vers le matérialisme, pour maintenir l’emploi; l’intervention croissante des gouvernements pour s’occuper de fonctions qui relèvent normalement des personnes elles-mêmes, des familles et des associations libres; ces désordres, et bien d’autres, sont provoqués et accrus par le refus de reconnaître à chaque personne le droit à un revenu.

Un revenu à seul titre de personne, et non pas seulement à titre

d’embauché, dans une économie qui a de moins en moins besoin

de labeur humain pour entretenir la production répondant aux besoins normaux des hommes.

D’ailleurs, tout individu actuellement vivant n’est-il pas, avec tous les autres, cohéritier des progrès des générations passées, donc co-capitaliste du plus grand facteur de l’immense production moderne?

C’est ce statut de capitaliste, étendu à tous et à chacun, qui

doit prendre de plus en plus le pas sur le statut d’embauchés pour

8 millions de Canadiens encore salariés, et sur le statut de dépendants ou de secourus pour les 12 millions qui, sans emploi lucratif, ont quand même le droit fondamental de vivre pleinement leur vie…

Source: https://drive.google.com/file/d/0B-p0lmjLtiXzXzgxZUotZzQxSzFEVHZBQm9qTlZYNW1OZnpr/view?usp=sharing

“We believe that:

• Money for Industry and commerce should be issued by elected national and possibly in some instances local government only, in amount appropriate to the goods and productive capacity which it represents.

• Such money should be interest-free but for genuine cost of administration.

• Bank Loans should be limited to the actual assets held by Banks, i.e., the present practice of Banks “lending” say ten times their holdings should end.

• The National Debt, and local council debts, and many debts of firms and of persons are “phoney” to the degree that they relate to money created as above out of nothing by institutions which have gathered a private monopoly of credit creation.

• If the Banks have a monopoly of credit-creation and want more back than they create, in consequence of charging interest, they ask the impossible so that the public “debt” grows continually.• The computerised “Global Money-Market” has acquired a momentum of its own, yet it is irrational and is damaging to the poorer nations that it exploits on our behalf.

Discussion Papers submitted by Members

NB These papers do not necessarily represent the views of the association as a whole, the views of whose members range from those who believe individual ownership should not be allowed, to those who are actively pursuing co-ownership and realistic present-day proposals for Monetary Reform. The Chairman welcomes all contributions to the debate. Do use the Discussion List if you would like to “run your ideas by others” before asking the Chairman to post a version you are confident about on the site – comments are invited and you can always make further amendments in the light of comments by others.

| Author |

Title

|

Date | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Colin Whitmill | Minutes of the Annual General Meeting on 29th October 2005 | January 2006 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| John Rogers | Two Sides of the Money Coin | January 2006 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Doug Gibbons | Christian People’s Alliance Manifesto: www.cpalliance.net | January 2006 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Colin Whitmill | Biblical Support for Basic Income? | New Zealand, Sept 2005 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Peter Challen | Religious Leaders Tackle the World Bank | September 2005 approx | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Colin Whitmill | Papers for the Annual General Meeting | 29th October 2005 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Stephen Zarlenga | Report on the American Monetary Institute Conference | Sept 20-Oct 2nd 2005 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Kamran Mofid | An Open Letter to the First World Islamic Economic Forum Kuala Lumpur, October 1-3, 2005 | Thursday 22nd September 2005 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Colin Whitmill | Biblical Support for Basic Income? | New Zealand, Sept 2005 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Peter Challen | Religious Leaders Tackle the World Bank | September 2005 approx | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Peter Challen | Notes from Italy | London,September 2005 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Peter Challen | Introduction to CCMJ: previous message archived | London,September 2005 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Peter Challen | Address to the Greenbelt Gathering | Cheltenham 29/8/05 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Sabine McNeill | Early Day Motion 390 entitled”Publicly-Created Money” – a Mechanism for Making Poverty History – At Home and Abroad |

London, July 2005 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Peter Challen | Chairman’s half-year report : | 21st June 2005 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Peter Challen | An article for a 2005 edition of the USPG’s ‘Theological Reflections’, under the title, ‘Mission Mission, Mammon and Money.’ | London, March 2005 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Peter Challen | Note from the Chairman | London, January 2005 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Peter Challen | An article for a 2005 edition of the USPG’s ‘Theological Reflections’, under the title, ‘Rethinking Mission.’ | London, January 2005 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Peter Challen | AGM 2004 Minutes | London October 2004 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Dave Wetzel | About Land Value Tax | New Statesman 10/9/04 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Peter Challen | Wise words from 1667 and 1897 in individual and in social mode | London, June 2004 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Lord Sudeley | In Support of Publicly Created Money | London, Feb 2004 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Sabine McNeill | Modern Money Maths – educational diagram | London, Jan 2004 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Peter Challen | CCMJ member speaks at Islamic Conference | London, Jan 2004 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| John Courtneidge | Proposal for Interest-Free Money | Website Launch Dec 2003 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Peter Challen | CCMJ Book Fair and AGM: Sat 8th Nov 2003 | Invitation Leaflet | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| John Ruskin | Extracts from Letters on the Subject of Usury | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| A Debt to Handel | Manchester, Nov 2003 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Introduction to CCMJ – Christmas message | London, Dec 2003 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Thinking about Money | London, Nov 2003 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Poster | Annual General Meeting & Open Book Day | London Nov 2003 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Grace and Usury – Articles for Church Magazines | London, Dec 2001 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Briefing Paper for Workshops for Church Officers | London, Sept 2003 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| An Islamic view of the Nature of Money | Cairo, 1939 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Martin Hattersley | As I see It | Canada | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Introduction to CCMJ | CCMJ homepage 2000

|

http://desiebenthal.blogspot.ch/2009/05/derriere-le-da-vinci-code-et-anges-et.html

http://desiebenthal.blogspot.ch/2014/06/monnaie-pleine-vollgeld-positive-money.html

SVP http://www.initiative-monnaie-pleine.ch/signez-maintenant/

La monnaie, bien commun !

En 1939, les évêques du Québec avaient chargé une commission de neuf théologiens d’étudier le Crédit Social en regard de la doctrine sociale de l’Eglise, pour savoir s’il était entaché de socialisme, et ils concluaient qu’il n’y avait rien dans la doctrine du Crédit Social qui était contraire à l’enseignement de l’Eglise, et que tout catholique était donc libre d’y adhérer sans danger. (Voir l’Annexe A pour le texte complet de cette étude des neuf théologiens.

Ce rapport des théologiens n’avait pas fait l’affaire des financiers, et en 1950, un groupe d’hommes d’affaires chargèrent un évêque du Québec (dont nous tairons le nom par respect pour sa mémoire) d’aller à Rome pour obtenir du Pape Pie XII une condamnation du Crédit Social. De retour au Québec, cet évêque fit rapport aux hommes d’affaires: «Pour avoir une condamnation du Crédit Social, ce n’est pas à Rome qu’il faut aller. Pie XII m’a répondu: “Le Crédit Social créerait dans le monde un climat qui permettrait l’épanouissement de la famille et du christianisme.”»

Conclusions:

Que tous ceux qui ont soif de justice se mettent donc à étudier et à répandre le Crédit Social, en prenant notamment de l’abonnement à Vers Demain et en réalisant sa doctrine !

Pour de vraies démocraties économiques polyarchiques:

Les délégués de l’institut Louis Even pour la Justice Sociale et Pèlerins de saint Michel, réunis en congrès international à Saint Michel de Rougemont, Canada, forts de l’appui de presque tous les citoyens qu’ils visitent ou de leurs près de 100’000 abonnés et de leurs millions de lecteurs-sympathisants, présentent aux membres des gouvernements de tous les pays, la résolution suivante:

Attendu que les biens de la terre ont été créés par Dieu pour tous les êtres humains et qu’ils doivent être à la disposition de tous et chacun, pour le développement de tout l’homme et de tous les hommes , selon la sainte Volonté de Dieu;

Attendu que tous les chrétiens doivent travailler à changer les structures du système économique actuel, afin de le rendre serviteur de chaque personne humaine, sans exception;

Attendu que la grande pauvreté actuelle des peuples ne provient pas d’un manque de biens réels, mais du système financier contrôlé par les financiers internationaux;

Attendu que le pouvoir de créer l’argent des pays est concédé inconstitutionnellement par les gouvernements aux banques privées; alors que ce pouvoir souverain relève des véritables représentants des peuples;

Attendu que nos gouvernements et nos peuples sont littéralement écrasés sous le fardeau des dettes publiques et privées, des taxes et des impôts;

Il est proposé;

Que les congressistes et les sympathisants prient instamment leurs gouvernements à:

Stopper toutes démarches visant à instaurer un gouvernement mondial qui aurait pour effet d’établir une dictature sans égale, sur l’univers entier;

Reprendre leur droit souverain de créer l’argent de leur pays, sans dette et sans intérêt, en le basant sur la production du pays. ( comme en Suisse avec http://desiebenthal.blogspot.ch/2015/09/invitation-monnaie-pleine-lausanne-le.html )

Cesser d’emprunter des banques privées et de prendre les mesures pour effacer immédiatement leur dette nationale, dont plus de 90% est attribuable aux intérêts composés, qu’ils considèrent comme de l’usure outrancière inacceptable pour un honnête gouvernement et ses citoyens;

De distribuer un dividende mensuel à chaque être humain, de la conception à la tombe, pour la prospérité de chaque personne et pour la bonne marche de l’économie du pays. Ce qui aurait pour effet de mettre fin au scandale de la pauvreté et répondrait au désir de toutes les personnes de bonne volonté.

Que les congressistes prient aussi les gouvernements inférieurs et les municipalités de se servir de tout leur pouvoir pour obliger le gouvernement de leur pays à agir dans ce sens. Un système d’argent national permettrait à tous les gouvernements de s’administrer sans dettes, sans taxes et sans impôts.

Que copie de cette résolution soit envoyée aux Membres des gouvernements de chaque pays, ainsi qu’aux média d’information pour publication.

Venez à nos congrès et à nos cercles d’études. Merci.

Les dettes à intérêts sont des offenses graves et mortelles. Ce sont des armes de destruction massive qui tuent par millions les plus faibles et les plus innocents.

Un banquier suisse, votre serviteur, explique en 3 minutes l’arnaque de la création monétaire, avec le Canada comme exemple.

Vidéo Facebook :

https://www.facebook.com/LePeupleEstRoi/videos/vb.152656254942354/398971633644147/?type=3&theater

Tiré de l’émission “Qu’est-ce qu’elle a ma girl” de becurioustv.com.

La pression monte !

François de Siebenthal: Solutions suisses

21 juin 2011 – Solutions suisses. Créer une péréquation financière dans la zone euro pour mieux répartir les richesses: l’idée inspirée du modèle helvétique …

François de Siebenthal: Solutions innovantes de lutte contre …

19 déc. 2012 – Jonas Guyot et Matthieu Dardaillon du projet “Destination Changemakers”, en mission de neuf mois sur le terrain, nous font partager les …

François de Siebenthal: Madagascar: solutions

4 juin 2012 – Madagascar: solutions. Dina habillée de blanc au centre gauche pour nous, cheveux longs, à la droite de celle qui a l’écharpe jaune: Dina A.

François de Siebenthal: Le financement par la création …

12 oct. 2013 – François de Siebenthal: Non aux enfers fiscaux, la solution suisse . …

François de Siebenthal: Solutions innovantes de lutte CHRÉTIENNE

Merci

Commentaires récents