par Francois de Siebenthal | Mar 20, 2016 | Uncategorized

Argenteuil : L’ostension de la Sainte Tunique du Christ Samedi 26 mars à 15h20 www.ktotv.com “Signe pour les chrétiens que le Christ s’est engagé jusqu’au bout, jusqu’au don total de lui-même”, rappelle Mgr Lalanne, évêque de...

par Francois de Siebenthal | Mar 20, 2016 | Uncategorized

Votations en mai-juin, résultats le 6.6.xxx6 en Suisse. Non à l’eugénisme sur les embryons www.ktotv.com 21/03/2016 20:41 : Jérôme Lejeune – Aux plus petits d’entre les miens 22/03/2016 00:34 : Jérôme Lejeune – Aux plus petits...

par Francois de Siebenthal | Mar 20, 2016 | Uncategorized

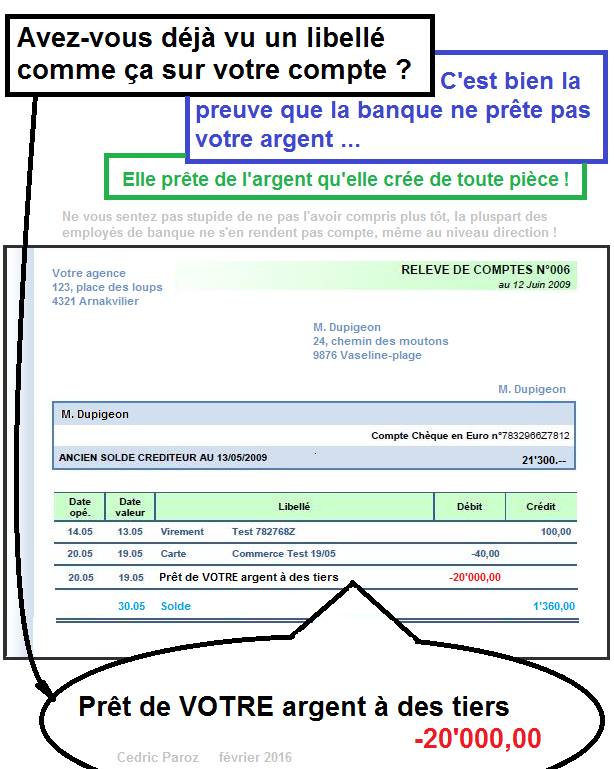

Il y en a encore qui pensent que nous racontons des âneries …_________________________Si elle prêtait l’argent de ses clients (comme beaucoup le croient encore), les clients concernés auraient ce genre de libellés sur leur relevés de compte.Mais non, la...

par Francois de Siebenthal | Mar 19, 2016 | Uncategorized

Abus démocratiques, vol des votes pour protéger leurs pouvoirs… Ils changent les enveloppes et leurs contenus selon leur bon plaisir, depuis des années ! J’ai placé des enveloppes de vote vaudoises, genevoises et valaisannes devant une simple lampe torche...

par Francois de Siebenthal | Mar 19, 2016 | Uncategorized

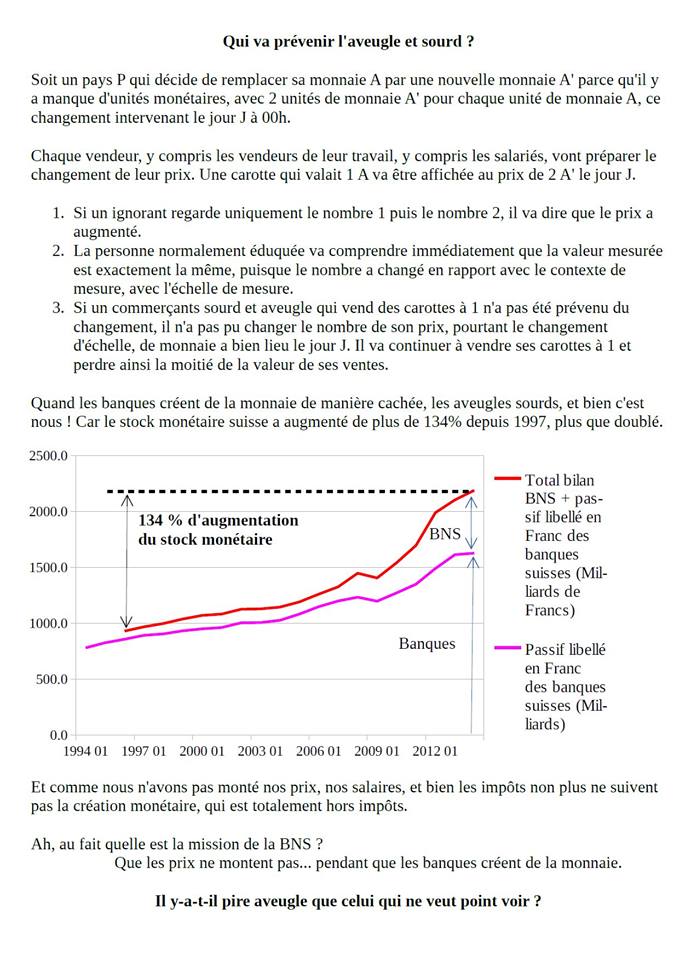

Quand un pays change sa monnaie, tout le monde est prévenu, et change ses prix. Et si quelqu’un n’est pas prévenu, que se passe-t-il pour lui ?—> maintenant, VOUS êtes prévenu Bernard Dugas. Dilutions monétaires, des vols systématiques et...

Commentaires récents