par Francois de Siebenthal | Mai 19, 2016 | Uncategorized

Votes électroniques trichés ? RFID, passeports biométriques, nos recours au tribunal fédéral. François de Siebenthal & Chucri Jean CANAAN devant le tribunal fédéral, pour déposer leurs deux recours contre le vote RFID. Lutique Franck Les premières base de...

par Francois de Siebenthal | Mai 18, 2016 | Uncategorized

Visible avec une simple lampe LED, pas de secret de vote au XXIème siècle ! Mobbing, échange du contenu, tricheries trop faciles ! URGENT: Fraudes démocratiques trop faciles dans chaque greffe suisse ! Allez très vite au greffe de votre commune et demandez-leur...

par Francois de Siebenthal | Mai 17, 2016 | Uncategorized

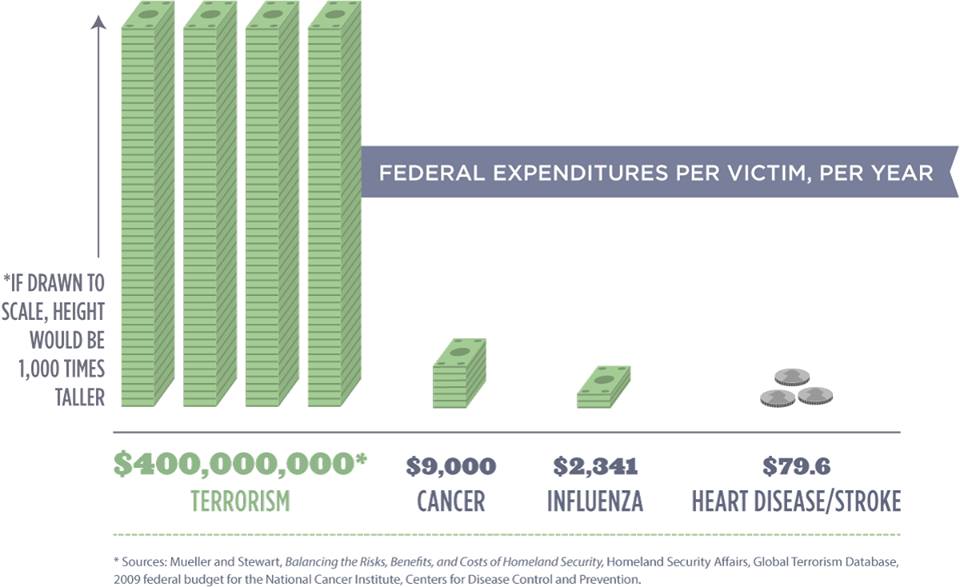

The Fraudulent & very expansive War on Terror In The Art of War, written 500 years B.C., Sun Tzu wrote: “There is no instance of a nation benefitting from prolonged warfare.”Without counting future costs from things like medical care for the wounded veterans, the...

par Francois de Siebenthal | Mai 17, 2016 | Uncategorized

Plus de libertés et de choix responsables. Confiance dans l’humain Luttes contre les usuriers criminels, l’usure tue… Paroz CedricCardiocratie 17 h, à proximité de La Chaux-de-Fonds · Tu reçois ton salaire.° Une bonne part s’en...

par Francois de Siebenthal | Mai 15, 2016 | Uncategorized

La plus grande affiche de campagne pour le RBI Que feriez-vous si votre revenu était assuré ? Suisse, Genève, Plainpalais, le 14 Mai 2016, un message pour une vraie paix. Sur la plaine de Plain-Palais a été assemblé la plus grande affiche du monde, faites de bâches de...

Commentaires récents