par Francois de Siebenthal | Déc 20, 2017 | Uncategorized

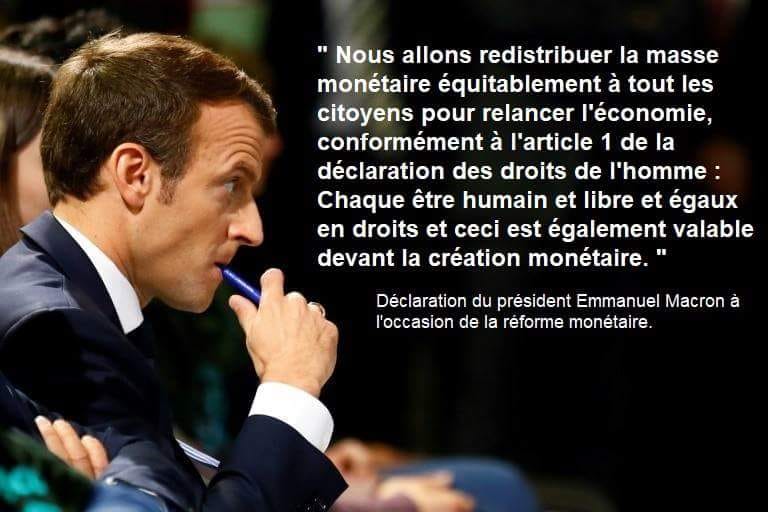

Trop beau pour être vrai… ? et pourtant, si on veut la liberté, l’égalité et la fraternité, et bien, il faut se distribuer toutes les créations monétaires avec équité, et de suite… même Hollande voulait s’y...

par Francois de Siebenthal | Déc 20, 2017 | Uncategorized

Le groupe AAA+ qui s’est réuni le 19 décembre a pris la décision de faire une conférence de presse par mois au sujet de Monnaie Pleine en prévision de la votation du 10 juin 2018.Nous avons besoin de ressources pour la rédaction du contenu des conférences de...

par Francois de Siebenthal | Déc 20, 2017 | Uncategorized

JAN25 Monnaies Locales vs Virtuelles : quand l’opposition fait la force ! Public · Organisé par OuiShare clock jeudi 25 Janvier 2018 à 14:00 – 22:00 pin Afficher la carte Epitech Innovation Hub, 156 Rue Paul Bert 69003 Lyon...

par Francois de Siebenthal | Déc 20, 2017 | Uncategorized

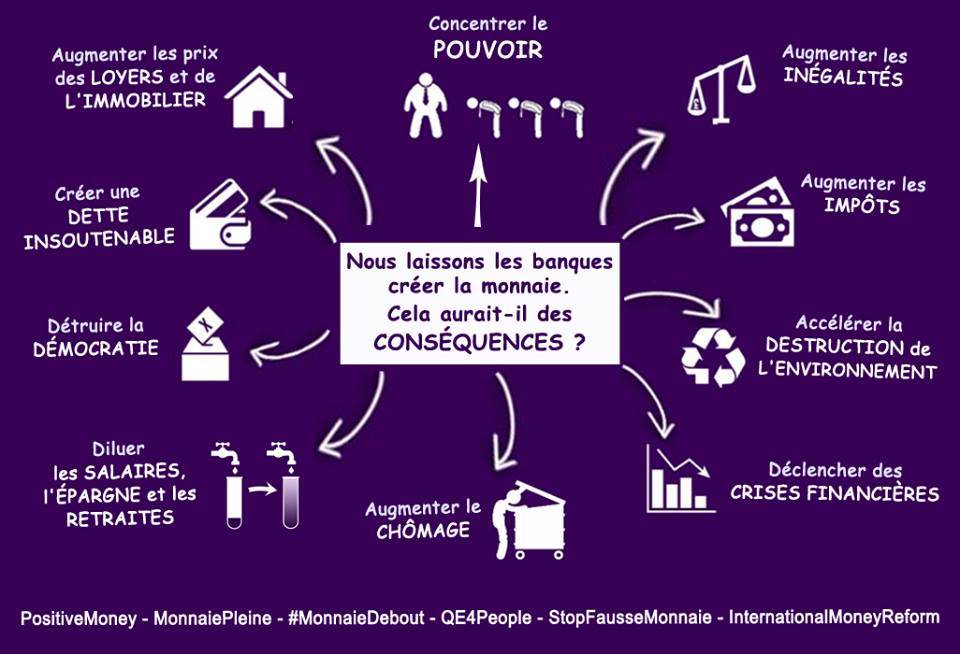

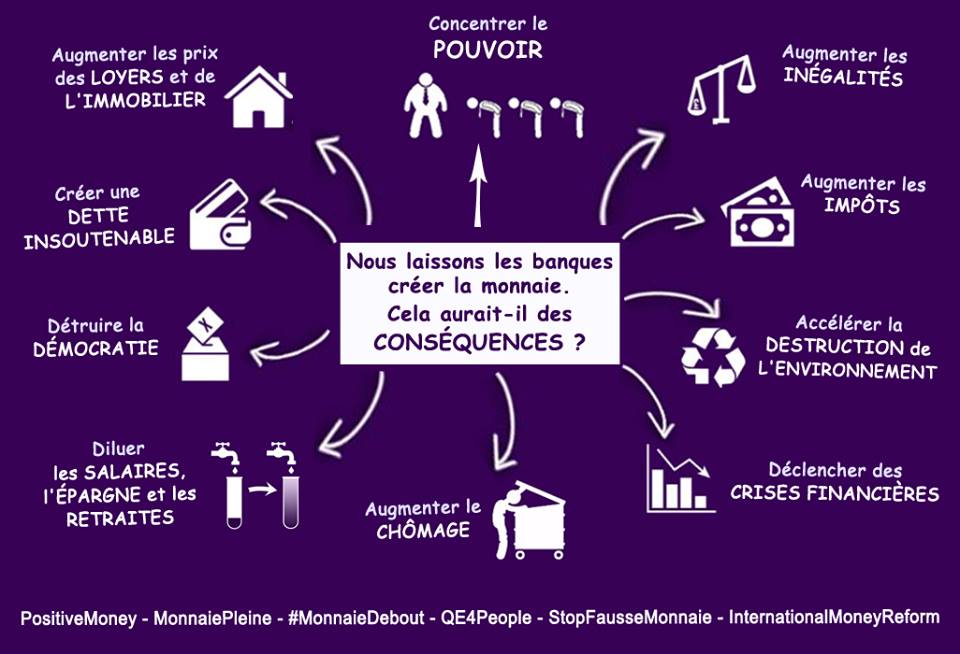

Vos francs suisses dans ou hors du bilan des banques commerciales ? Quels sont les vrais risques ? En cas de nouvelles faillites bancaires très probables, qui seront les dindons de la farce ?...

par Francois de Siebenthal | Déc 19, 2017 | Uncategorized

La campagne monnaie-pleine va s’ accélérer. La date est très probablement, à 99 %, le 10 juin 2018.. Il ne nous reste donc que 5 mois à disposition pour la campagne. Tous sur le pont, et très vite, avec de bonnes idées de buzz. Merci et joyeux Noël PS:...

Commentaires récents