par Francois de Siebenthal | Avr 30, 2018 | Uncategorized

Monnaie pleine : une initiative suisse dont on reparlera Un Café philo à l’Ancienne-Gare de Fribourg a mis en scène Serge Gaillard, directeur de l’Administration fédérale des finances depuis 2012 et Sergio Rossi, professeur ordinaire à l’Université de Fribourg,...

par Francois de Siebenthal | Avr 30, 2018 | Uncategorized

https://drive.google.com/file/d/17abl-qGN0T0b0slGZDC9bBIB4d578Q-Y/view?usp=sharing Quand le Salon du livre se penche sur l’IMP, il y a forcément à commenter, surtout que ce sont les Beaux-parleurs. Je viens d’écouter votre émission enregistrée sur le Salon...

par Francois de Siebenthal | Avr 30, 2018 | Uncategorized

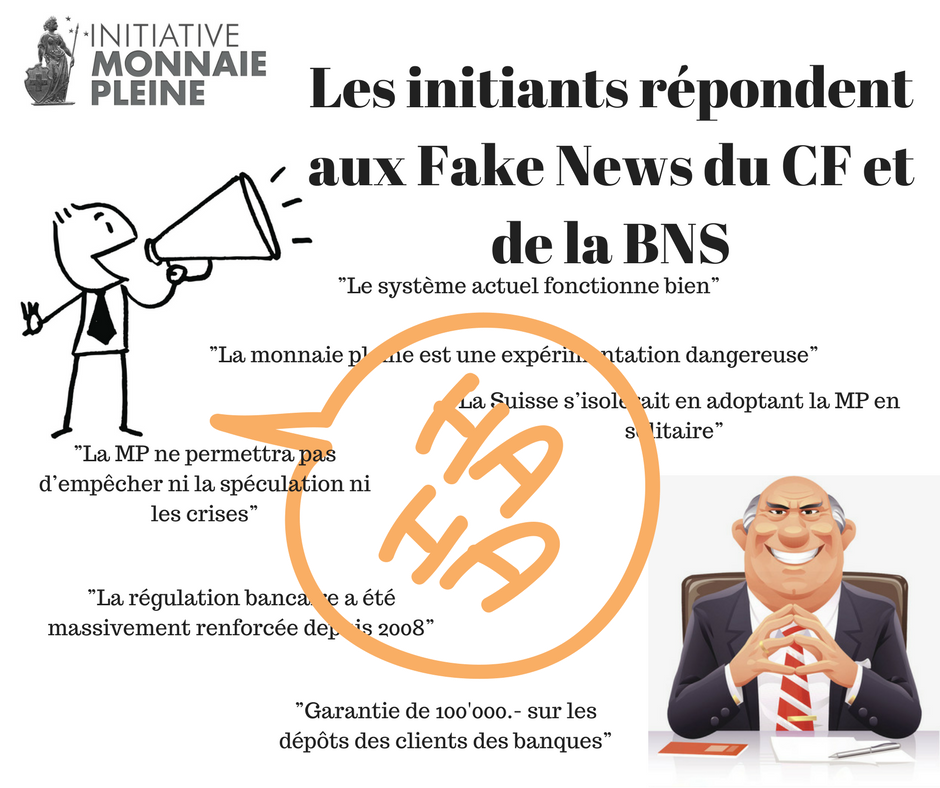

Lors de la conférence de presse du 25 avril, les initiants ont répondu point par point aux Fake News du Conseil Fédéral et de la BNS.Retrouve toutes les réponses dans le dossier de...

par Francois de Siebenthal | Avr 29, 2018 | Uncategorized

Il y a la question si certains d’entre nous sommes libres mardi prochain 1er mai afin de participer dans une action IMP au moins dans le cadre du cortège du 1er mai (jour du travail). Si tel est le cas, prière d’en prendre la responsabilité ou de vous annoncer...

par Francois de Siebenthal | Avr 28, 2018 | Uncategorized

de Gérard Scheller Voici le texte de mon intervention pour ceux qui désirent savoir ce que j’ai dit quand le micro était fermé :Bonjour, mon nom est Gérard Scheller, je suis de Genève.Monsieur le Président, Mesdames et Messieurs du Conseil de banque,...

Commentaires récents