L’ écart entre les prix et le pouvoir d’achat

L’ écart entre les prix et le pouvoir d’achat est comblé maintenant principalement par des dettes nouvelles à intérêts composés exponentielles, nous voulons au contraire le remplir par la création d’argent nouveau sans dettes à travers notamment monnaie-pleine

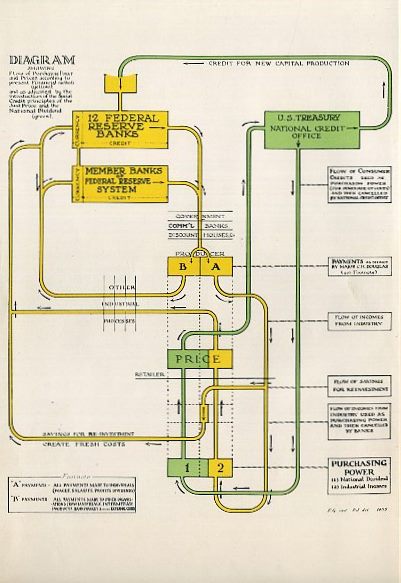

Comment la banque centrale et le secteur bancaire créent de la monnaie ?

Thomas Jordan, président de la Direction générale de la Banque nationale suisse

Zürcher Volkswirtschaftliche Gesellschaft, Zurich, 16.01.2018

Texte intégral

PDF (162 KB)

https://www.snb.ch/fr/mmr/speeches/id/ref_20180116_tjn/source/ref_20180116_tjn.fr.pdf

La crise financière et la forte expansion des liquidités résultant de l’action des banques centrales ont accru l’intérêt du public pour les thèmes monétaires. La question de savoir comment l’interaction entre banque centrale, banques commerciales et public influe sur la masse monétaire et les crédits en fait partie.

On distingue traditionnellement deux formes de monnaie: la monnaie centrale, qui est émise par les banques centrales, et la monnaie scripturale, qui est créée par le système bancaire en interaction avec le public et la banque centrale. La monnaie centrale constitue un moyen de paiement ayant cours légal, tandis que la monnaie scripturale des banques commerciales représente un droit sur la monnaie centrale. La monnaie scripturale provient des crédits octroyés par les banques. Lorsqu’un établissement accorde un prêt à un client, il lui crédite la contre-valeur sous forme de dépôt à vue. Certes, ce dernier disparaît en règle générale des livres de la banque prêteuse du fait des paiements effectués par le client, mais il reste dans le système bancaire.

La création de monnaie scripturale par les banques commerciales est limitée par la prise en considération du rapport rendement/risque et par la politique monétaire de la Banque nationale. Dans leurs décisions, les banques tiennent compte de facteurs tels que les intérêts actuels et futurs, la probabilité de retraits de dépôts ou de défauts de crédit, ou encore les prescriptions régissant les liquidités et les fonds propres. Les banques centrales agissent, dans le cadre de leur politique monétaire, sur les taux d’intérêt, ce qui influe sur la demande de monnaie et de crédits de la part du public et freine la création monétaire.

Différentes propositions circulant actuellement visent à changer le système actuel et à élargir l’accès à la monnaie centrale. En Suisse, l’initiative Monnaie pleine a abouti et devrait être soumise cette année au scrutin populaire. Elle revendique le remplacement de la monnaie scripturale des banques commerciales par de la monnaie centrale. Les banques n’auraient ainsi plus le droit de créer de la monnaie scripturale en octroyant des crédits. Si elle était adoptée, l’initiative aurait des répercussions sur la structure et la stabilité du système financier ainsi que sur la politique monétaire de la Banque nationale suisse (BNS). En outre, l’économie plongerait dans une période de grande incertitude. La Suisse se retrouverait alors avec un système financier jamais encore expérimenté et fondamentalement différent des systèmes financiers de tous les autres pays. C’est pourquoi le Conseil fédéral et la BNS rejettent clairement cette initiative.

Comme alternative à la monnaie pleine, des cercles universitaires ont lancé un débat en proposant de ne plus limiter aux seules banques commerciales l’accès aux comptes à vue auprès de la BNS, mais de l’élargir au public. A la différence de l’initiative Monnaie pleine, cette proposition n’interdirait pas aux banques de créer de la monnaie scripturale. Toutefois, ses répercussions sur la structure du système financier pourraient être similaires à celles d’un “oui” à l’initiative Monnaie pleine. La banque centrale jouerait un rôle plus important en matière d’intermédiation financière, ce qui remettrait en question la répartition traditionnelle des tâches entre la banque centrale et les banques commerciales, une répartition qui a fait ses preuves jusqu’ici. Aussi la Banque nationale considère-t-elle cette proposition d’un oeil critique.

https://www.snb.ch/fr/mmr/speeches/id/ref_20180116_tjn

http://desiebenthal.blogspot.ch/2018/01/comite-non-au-regime-financier.html

Commentaires récents