Le réseau de contrôle global des sociétés transnationales, traduction de

The network of global corporate control

Le réseau de contrôle global des sociétés transnationales

The network of global corporate control

Stefania Vitali 1, James B. Glattfelder1, and Stefano Battiston1?

1 Chair of Systems Design, ETH Zurich, Kreuzplatz 5, 8032 Zurich, Switzerland,

*corresponding author, email: sbattiston@ethz.ch

Résumé

La structure du réseau de contrôle des sociétés transnationales influe sur la concurrence et la stabilité financière sur le marché mondial. Jusqu’ici, seuls de petits échantillons nationaux ont été étudiés et il n’y avait pas de méthodologie appropriée pour évaluer le contrôle au niveau mondial.

Nous présentons la première étude de l’architecture du réseau de propriété international, ainsi que le calcul du contrôle exercé par chaque acteur mondial.

Nous constatons que les sociétés transnationales forment une structure géante de nœuds papillons.

et qu’une grande partie du contrôle se dirige vers un petit noyau d’institutions financières très uni.

Ce noyau peut être considéré comme une «super-entité» économique qui soulève de nouveaux problèmes importants pour les chercheurs et les décideurs.

Introduction

Une intuition commune aux universitaires et aux médias considère que l’économie mondiale est dominée par une poignée de puissantes sociétés transnationales (STN). Toutefois, cela n’a pas été confirmé ni rejeté avec des chiffres explicites.

ne enquête quantitative n’est pas une tâche aisée, car les entreprises peuvent exercer un contrôle sur d’autres entreprises par le biais d’un réseau de relations de propriété directes et indirectes qui s’étend à de nombreux pays. Par conséquent, une analyse de réseau complexe [1] est nécessaire pour découvrir la structure du contrôle et ses implications.

Récemment, les réseaux économiques ont attiré une attention croissante [2], par exemple les réseaux de commerce [3], les produits [4], le crédit [5, 6], les cours des actions [7] et les conseils d’administration [8, 9]. Cette littérature a également analysé les réseaux de propriété [10, 11], mais a négligé la structure de contrôle au niveau mondial. Même la littérature sur le gouvernement d’entreprise n’a étudié que les petits groupes d’entreprises nationaux [12].

Certes, il est intuitif que chaque grande entreprise ait une pyramide de filiales et un nombre d’actionnaires en amont. Cependant, la théorie économique ne propose pas de modèles permettant de prédire comment les STN se connectent globalement les unes aux autres. Trois hypothèses alternatives peuvent être formulées.

Les STN peuvent rester isolées, se regrouper en coalitions séparées ou former un composant connecté géant, éventuellement avec une structure noyau-périphérie. Jusqu’à présent, cette question est restée sans solution, malgré ses implications importantes pour l’élaboration des politiques. En effet, les relations de propriété mutuelle entre entreprises appartenant à un même secteur peuvent, dans certains cas, compromettre la concurrence du marché [13, 14].

En outre, il a été reconnu que les liens entre les institutions financières ont des effets ambigus sur leur fragilité financière [15, 16]. Vérifier dans quelle mesure ces implications sont vraies dans l’économie mondiale est en soi un domaine de recherche inexploré et dépasse le cadre du présent article. Cependant, une condition préalable nécessaire à de telles enquêtes est la découverte de la structure mondiale du contrôle de l’entreprise. Cela n’a jamais été fait auparavant et c’est le but du travail actuel.

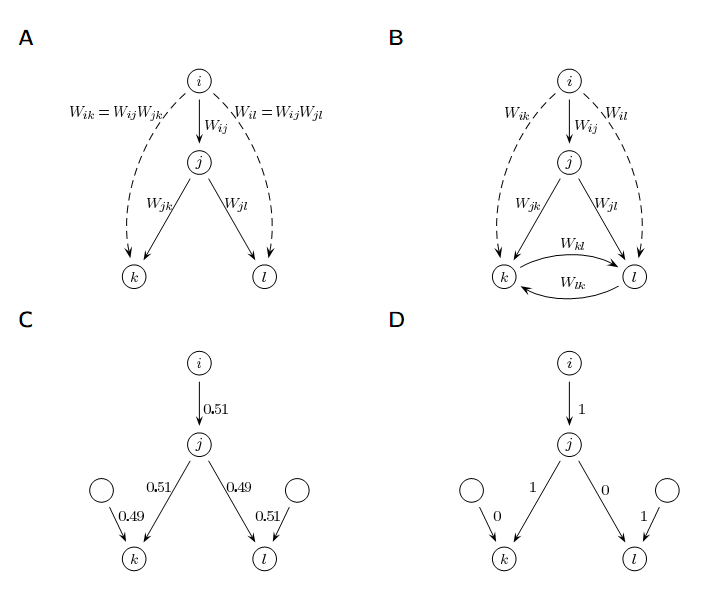

Figure 1: Propriété et contrôle. (A & B) Propriété directe et indirecte. (A) L’entreprise i détient Wij pour cent de la propriété directe dans l’entreprise j. Par j, il a aussi une propriété indirecte en k et l.

(B) Avec les cycles, il faut prendre en compte les chemins récursifs, voir Annexe du SI, Sec. 3.1. Modèle de seuil (C & D).

(C) Les pourcentages de propriété sont indiqués le long des liens.

(D) Si un actionnaire a un droit de propriété supérieur à un seuil (par exemple 50%), il en a le contrôle total (100%) et les autres n’en ont aucun (0%).

Des modèles de contrôle plus conservateurs sont également pris en compte, voir Annexe SI, Sec. 3.1.

Les méthodes

La propriété désigne une personne ou une entreprise possédant une autre entreprise, en tout ou en partie. Soit W la matrice de propriété, où la composante Wij 2 [0; 1]

est le pourcentage de propriété que le propriétaire (ou l’actionnaire) i détient dans l’entreprise j. Cela correspond ʻa un graphe pondéré orienté avec des entreprises représentées sous forme de noeuds et des liens de propriété sous forme de liens. Si, à son tour, la société j détient Wjl des actions de la société l, alors la société i détient indirectement la propriété de la société l (Fig. 1 A). Dans le cas le plus simple, cela équivaut trivialement au produit des actions de propriété directe WijWjl. Si nous considérons maintenant la valeur économique v des entreprises (par exemple, les produits d’exploitation en USD), un montant correspondant à Wijvj est associé à i dans le cas direct et à WijWjlvl dans le cas indirect. Ce calcul peut être étendu à un graphe générique, avec quelques mises en garde importantes [17, Annexe SI, Sec. 3.1 et 3.2].

Chaque actionnaire a le droit de percevoir une fraction du produit de l’entreprise (dividende) et de faire entendre sa voix dans le processus de décision (par exemple, les droits de vote aux assemblées d’actionnaires). Ainsi, plus la participation dans Wij est importante dans une entreprise, plus grand est le contrôle associé, noté Cij.

Intuitivement, le contrôle correspond aux chances de voir son intérêt l’emporter sur la stratégie commerciale de l’entreprise. Le contrôle Cij est généralement calculé à partir de la propriété de Wij avec une règle de seuil simple: l’actionnaire majoritaire a le contrôle total.

Dans l’exemple de la Fig. 1 C, D, cela donne Cijvj = 1 vj dans le cas direct et CijCjlvl = 0 dans le cas indirect. À titre de vérification de la robustesse, nous avons également testé des modèles plus conservateurs dans lesquels les minorités gardent un certain contrôle (voir l’appendice du SI, section 3.1). Par analogie avec la propriété, l’extension à un graphe générique est la notion de contrôle de réseau:

Ceci résume la valeur contrôlée par i par le biais de ses actions dans j, plus la valeur contrôlée indirectement via le contrôle de réseau de j. Ainsi, le contrôle de réseau a la signification de la quantité totale de valeur économique sur laquelle i exerce une influence (par exemple:

sur la figure 1 D).

En raison des liens indirects, les flux de contrôle en amont de nombreuses entreprises peuvent entraîner la puissance de certains actionnaires. Toutefois, en particulier dans les graphiques comportant de nombreux cycles (voir les figures 1 B et S4), le calcul de cnet, dans la formulation de base détaillée ci-dessus, surestime sévèrement le contrôle attribué aux acteurs dans deux cas: les entreprises faisant partie de cycles (or cross-shareholding structures), et les actionnaires situés en amont de ces structures.

Une illustration du problème sur un exemple de réseau simple, ainsi que les détails de la méthode, sont fournis dans l’appendice SI, Sec. 3.2 – 3.4. Une solution partielle pour les petits réseaux a été fournie dans [18]. Les travaux antérieurs sur les grands réseaux de commande utilisaient une méthode de construction différente et négligeaient entièrement cette question [11, Annexe SI, Sec. 2 et 3.5].

Dans cet article, en nous basant sur [11], nous développons une nouvelle méthodologie pour résoudre le problème de la surestimation du contrôle, qui peut être utilisée pour calculer le contrôle dans les grands réseaux.

Résultats

Nous partons d’une liste de 43060 STN identifiées selon la définition de l’OCDE, tirées d’un échantillon d’environ 30 millions d’acteurs économiques contenu dans la base de données Orbis 2007 (voir SI Annexe, Sec. 2)

Nous appliquons ensuite une recherche récursive (Fig. S1 et Annexe SI, Sec. 2) qui distingue, pour la première fois à notre connaissance, le réseau de tous les chemins de propriété en provenance et à destination des STN (Fig. S2). Le réseau TNC résultant comprend 600508 nœuds et 1006987 liens de propriété.

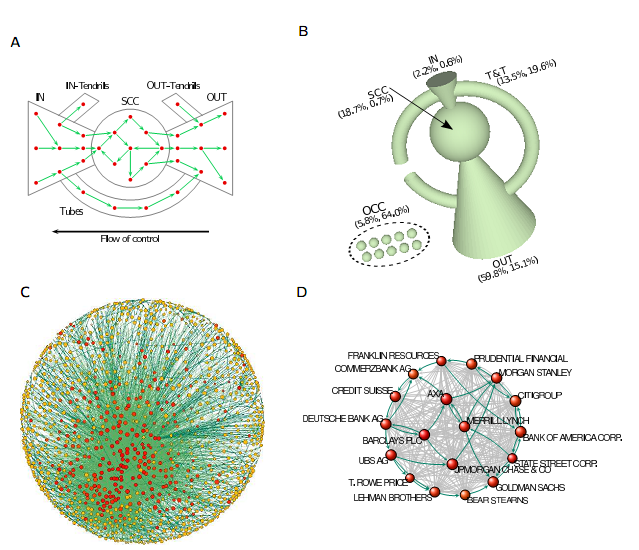

Figure 2: Topologie du réseau.

(A) Un noeud papillon se compose d’une section interne (IN), d’une section externe (OUT), d’un composant ou d’un noyau fortement connecté (SCC) et de tubes et vrilles (T & T).

(B) Structure papillon du plus grand composant connecté (LCC) et des autres composants connectés (OCC). Chaque volume de section évolue de manière logarithmique avec la part des revenus d’exploitation de ses STN.

Entre parenthèses, pourcentage des produits d’exploitation et nombre de sociétés transnationales, cf. Tableau 1.

(C) Structure SCC du SCC (1318 nœuds et 12191 liaisons). La taille des nœuds varie de façon logarithmique avec les revenus d’exploitation, couleur de noeud avec contrôle de réseau (du jaune au rouge). Lien échelles de couleur avec le poids.

(D) Zoom sur quelques grandes sociétés transnationales du secteur financier. Certains cycles sont mis en évidence.

/* ****************************************************************** */

Notez que cet ensemble de données diffère fondamentalement de ceux analysés dans [11] (qui ne considérait que les sociétés cotées en bourse dans des pays distincts et leurs actionnaires directs). Nous nous intéressons ici au véritable réseau de propriété mondial et de nombreuses sociétés transnationales ne sont pas des sociétés cotées en bourse (voir également Annexe SI, section 2).

Tableau 1: Statistiques sur le nœud papillon. Pourcentage des recettes d’exploitation totales (OR) et du nombre (#) de nœuds dans les sections du nœud-papillon (les acronymes sont illustrés à la Fig. 2). Les types d’acteurs économiques sont: actionnaires (SH), entreprises participantes (PC).

TNC (#) SH (#) PC (#) OR (%)

LCC 15491 47819 399696 94.17

IN 282 5205 129 2.18

SCC 295 0 1023 18.68

OUT 6488 0 318073 59.85

T&T 8426 42614 80471 13.46

OCC 27569 29637 80296 5.83

Topologie du réseau

Le calcul du contrôle nécessite une analyse préalable de la topologie. En termes de connectivité, le réseau est constitué de nombreuses petites composantes connectées, mais la plus grande (3/4 de tous les nœuds) contient toutes les STN principales en valeur économique, représentant 94,2% du total des recettes d’exploitation des STN (Tbl. 1).

Outre les statistiques de réseau habituelles (Fig. S5, S6), deux propriétés topologiques sont les plus pertinentes pour l’objet de ce travail.

Le premier est l’abondance de cycles de longueur deux (mutualités croisées) ou plus (Fig. S7 et SI Annexe, Sec. 7), qui sont des motifs bien étudiés en matière de gouvernement d’entreprise [19].

Une généralisation est un composant fortement connecté (SCC), c’est-à-dire un ensemble de firmes dans lesquelles chaque membre possède des parts directes et / ou indirectes de chaque autre membre.

Ce type de structure, qui n’a été observé jusqu’à présent que sur de petits échantillons, a des explications telles que stratégies anti-OPA, réduction des coûts de transaction, partage des risques, augmentation de la confiance et des groupes d’intérêts [20].

Quelle que soit son origine, il affaiblit toutefois la concurrence sur le marché [13, 14].

La deuxième caractéristique est que le plus grand composant de connexion ne contient qu’un seul composant dominant fortement connecté (1347 nœuds). Ainsi, à l’instar du WWW, le réseau de la STN a une structure en nœud papillon [21] (voir Fig. 2 A et Annexe SI, Sec. 6).

Sa particularité est que le composant fortement connecté, ou noyau, est très petit comparé aux autres sections du noeud papillon, et que la section extérieure est nettement plus grande que la section intérieure et les tubes et vrilles (Fig. 2B et Tbl. 1).

Le noyau est également très fortement connecté, les membres étant liés en moyenne à 20 autres membres (Fig. 2 C, D).

En conséquence, environ les 3/4 de la propriété des entreprises du noyau reste entre les mains des entreprises du noyau même. En d’autres termes, il s’agit d’un groupe très soudé de sociétés qui détiennent cumulativement la majorité des actions les unes des autres.

PARAGRAPHE

Notez que l’analyse transnationale de [11] a révélé que seuls quelques-uns des réseaux de propriété nationaux sont des nœuds papillon et que, surtout, pour les pays anglo-saxons, les principaux composants fortement connectés sont importants par rapport à la taille du réseau.

Concentration de contrôle

L’analyse topologique réalisée jusqu’à présent ne tient pas compte de la valeur économique diverse des entreprises.

Nous calculons donc le contrôle de réseau que les acteurs économiques (y compris les sociétés transnationales) gagnent par rapport à la valeur des sociétés transnationales (produits d’exploitation) et nous nous demandons dans quelle mesure ce contrôle est concentré et qui sont les principaux détenteurs du contrôle. Voir la figure S3 pour la répartition des revenus de contrôle et d’exploitation.

Il convient de noter que, bien que les spécialistes mesurent depuis longtemps la concentration de la richesse et du revenu [22], il n’existe pas d’estimation quantitative préalable du contrôle.

Construire une courbe de type Lorenz (Fig. 3) permet d’identifier la fraction n* de détenteurs de premier plan détenant au total 80% du contrôle total du réseau.

Ainsi, plus cette fraction est petite, plus la concentration est élevée. En principe, on pourrait s’attendre à ce que l’inégalité de contrôle soit comparable à l’inégalité de revenu entre les ménages et les entreprises, car les actions de la plupart des sociétés sont accessibles au public sur les marchés boursiers.

En revanche, nous constatons que seuls 737 détenteurs de premier plan accumulent 80% du contrôle de la valeur de toutes les STN (voir aussi la liste des 50 principaux détenteurs dans le chapitre Sbl de l’appendice SI, section 8.3).

Le niveau de concentration correspondant est

n*1 = 0: 61%, à comparer avec

n*2 = 4: 35% pour les revenus d’exploitation.

Parmi les autres comparaisons judicieuses, citons: la répartition du revenu dans les pays développés avec n*3 ~ 5% – 10% [22] et le revenu des entreprises dans Fortune1000 (n*4 ~ 30% en 2009). Cela signifie que le contrôle du réseau est beaucoup plus inégalement réparti que la richesse.

En particulier, les acteurs les mieux classés détiennent un contrôle dix fois plus important que ce à quoi on pourrait s’attendre en fonction de leur richesse.

Les résultats sont robustes par rapport aux modèles utilisés pour estimer le contrôle, voir Fig. 3 et Tbls. S2, S3.

Discussion

Le fait que le contrôle soit fortement concentré entre les mains de quelques grands détenteurs ne permet pas de déterminer si et comment ils sont interconnectés.

Ce n’est qu’en combinant topologie et classement de contrôle que nous obtenons une caractérisation complète de la structure de contrôle.

Une première question à laquelle nous pouvons maintenant répondre est la suivante: où se trouvent les principaux acteurs dans le nœud papillon.

Comme le lecteur peut maintenant le soupçonner, des acteurs puissants ont tendance à appartenir au noyau.

En fait, l’emplacement d’une TNC sur le réseau est important.

Par exemple, une TNC choisie de manière aléatoire dans le noyau a environ 50% de chances de figurer également parmi les premiers détenteurs, par exemple 6% pour la section (Tbl. S4).

Une deuxième question concerne la part de contrôle total détenue par chaque composant du nœud papillon.

Nous trouvons que, malgré sa petite taille, le noyau détient collectivement une grande partie du contrôle total du réseau.

En détail, près de 4/10 du contrôle de la valeur économique des STN dans le monde sont contrôlés, via un réseau complexe de relations de propriété, par un groupe de 147 STN situées au centre, qui se contrôle presque entièrement.

Les principaux détenteurs du noyau peuvent ainsi être considérés comme une «superentité» économique dans le réseau mondial des entreprises.

Un fait supplémentaire pertinent à ce stade est que 3/4 du noyau sont des intermédiaires financiers. La Fig. 2 D montre un petit sous-ensemble d’acteurs financiers bien connus et leurs liens, donnant une idée du niveau d’enchevêtrement de tout le noyau.

Figure 3: Concentration du contrôle du réseau et des revenus d’exploitation.

Les acteurs économiques (sociétés transnationales et actionnaires) sont classés par ordre décroissant d’importance, comme indiqué par cnet.

Un point de données situé en (n , omega) correspond à une fraction n des principaux acteurs économiques détenant de manière cumulative la fraction omega de contrôle du réseau, de valeur ou de revenu d’exploitation.

Les différentes courbes se réfèrent au contrôle du réseau calculé avec trois modèles (LM, TM, RM), voir Annexe SI, Sec. 3.1, et les revenus d’exploitation.

La ligne horizontale indique une valeur omega égale à 80%. Le niveau de concentration est déterminé par la valeur n de l’intersection entre chaque courbe et la ligne horizontale.

L’échelle est semi-log.

(n,omega)

Ce résultat remarquable soulève au moins deux questions fondamentales pour la compréhension du fonctionnement de l’économie mondiale.

Premièrement, quelles sont les implications pour la stabilité financière mondiale?

On sait que les institutions financières établissent des contrats financiers, tels que des prêts ou des dérivés de crédit, avec plusieurs autres institutions.

Cela leur permet de diversifier les risques, mais, en même temps, cela les expose également à la contagion [15].

Malheureusement, les informations sur ces contrats ne sont généralement pas divulguées pour des raisons stratégiques.

Cependant, dans divers pays, l’existence de tels liens financiers est corrélée à l’existence de relations de propriété [23].

Ainsi, dans l’hypothèse où la structure du réseau de propriété est un bon substitut pour celle du réseau financier, cela implique que le réseau financier mondial est également très complexe. Des travaux récents ont montré que lorsqu’un réseau financier est très fortement connecté, il est exposé au risque systémique [24, 16].

En effet, si le réseau est apparemment robuste dans les périodes de prospérité, les entreprises tombent simultanément en détresse en période de crise.

Cette propriété au bord du couteau [25, 26] a été vue lors de la récente tourmente financière.

Deuxièmement, quelles sont les implications pour la concurrence sur le marché?

Étant donné que de nombreuses sociétés transnationales du noyau central ont des domaines d’activité qui se chevauchent, le fait qu’elles soient liées par des relations de propriété pourrait faciliter la formation de blocs, ce qui entraverait la concurrence du marché [14].

Fait remarquable, l’existence d’un tel noyau sur le marché mondial n’a jamais été documentée et, jusqu’à présent, aucune étude scientifique ne démontre ni n’exclut que cette «super-entité» internationale ait jamais agi en bloc.

Cependant, certains exemples suggèrent que ce scénario n’est pas improbable.

Par exemple, des études antérieures ont montré comment même de petites structures d’actionnements croisés, au niveau national, peuvent affecter la concurrence sur le marché dans des secteurs tels que le transport aérien, l’automobile et l’acier, ainsi que dans le secteur financier [14, 13].

Dans le même temps, les institutions antitrust du monde entier (par exemple, le Bureau britannique du commerce équitable) surveillent de près les structures complexes de propriété au sein de leurs frontières nationales.

Le fait que des ensembles de données internationaux ainsi que des méthodes permettant de gérer de grands réseaux ne soient devenus disponibles que très récemment, peut expliquer pourquoi cette constatation pourrait passer inaperçue pendant si longtemps.

Deux problèmes méritent d’être abordés ici. On peut s’interroger sur l’idée de rassembler des données sur la propriété dans des pays aux contextes juridiques variés.

Cependant, des travaux empiriques antérieurs montrent que parmi tous les déterminants possibles influant sur les relations de propriété dans différents pays (par exemple, les règles fiscales, le niveau de corruption, le cadre institutionnel, etc.), seul le niveau de protection des investisseurs est statistiquement pertinent [27].

Quoi qu’il en soit, il est remarquable que nos résultats en matière de concentration soient robustes au regard de trois modèles très différents utilisés pour déduire le contrôle de la propriété.

Le deuxième problème concerne le contrôle exercé efficacement par les institutions financières.

Selon certains arguments théoriques, en règle générale, les institutions financières n’investissent pas en actions pour exercer un contrôle. Cependant, il existe également des preuves empiriques de l’inverse [23, Annexe SI, Sec. 8.1].

Nos résultats montrent que, globalement, les principaux détenteurs sont au moins en mesure d’exercer un contrôle considérable, soit formellement (par exemple, en votant lors des réunions d’actionnaires et du conseil d’administration), soit par le biais de négociations informelles.

Au-delà de la pertinence de ces résultats pour l’économie et la formulation des politiques, notre méthodologie peut être appliquée à l’identification de nœuds clés d’un réseau réel dans lequel une quantité scalaire (par exemple, des ressources ou de l’énergie) s’écoule le long de liens pondérés dirigés.

D’un point de vue empirique, une structure en nœud papillon avec un noyau très petit et influent est une nouvelle observation dans l’étude des réseaux complexes.

Nous supposons qu’il peut être présent dans d’autres types de réseaux où des mécanismes «enrichissement progressif» sont à l’œuvre (bien qu’un degré d’attachement préférentiel [1] seul ne produise pas de nœud papillon).

Cependant, le fait que le noyau soit si étroitement lié pourrait être perçu comme une généralisation du «phénomène des clubs riches» avec un contrôle dans le rôle de degré [28, 3, SI Appendice, Sec. 8,2].

Ces questions ouvertes connexes pourraient éventuellement être comprises en introduisant le contrôle dans un «modèle de compatibilité» [29] de l’évolution du réseau.

Remerciements

Nous remercions F. Schweitzer et C. Tessone pour leurs précieux commentaires, D. Garcia pour la génération des figures 3D et le programme Cuttlefish utilisé pour la mise en réseau.

Les auteurs remercient le soutien financier du: Centre de compétence des EPF «Faire face aux crises dans les systèmes socio-économiques complexes» (CCSS), par le biais de la subvention de recherche EPF CH1-01-08-2; le projet ouvert «FOC» n ° 255987 de la Commission européenne intitulé FPET FET.

************************************************************************

References

[1] Barabási A, Albert R (1999) Emergence of scaling in random networks. Science 286: 509.

[2] Schweitzer F, Fagiolo G, Sornette D, Vega-Redondo F, Vespignani A, et al. (2009) Economic

networks: The new challenges. Science 325: 422-425.

[3] Fagiolo G, Reyes J, Schiavo S (2009) World-trade web: Topological properties, dynamics,

and evolution. Phys Rev E 79: 36115.

[4] Hidalgo C, Hausmann R (2009) The building blocks of economic complexity. Proc Natl

Acad Sci 106: 10570.

[1] Barabási A, Albert R (1999): Emergence de la mise à l’échelle dans des réseaux aléatoires. Science 286: 509.

[2] Schweitzer F, Fagiolo G, Sornette D, Vega-Redondo F, Vespignani A, et al. (2009) Réseaux économiques: les nouveaux défis. Science 325: 422-425.

[3] Fagiolo G, J Reyes et Schiavo S (2009). World-Trade Web: propriétés topologiques, dynamique et évolution. Phys Rev E 79: 36115.

[4] Hidalgo C, Hausmann R (2009) Les éléments constitutifs de la complexité économique. Proc Natl Acad Sei 106: 10570.

[5] BossM, Elsinger H, SummerM, Thurner S (2004) Network topology of the interbank market.

Quant Financ 4: 677–684.

[6] Iori G, De Masi G, Precup O, Gabbi G, Caldarelli G (2008) A network analysis of the Italian

overnight money market. J Econ Dyn Control 32: 259–278.

[7] Bonanno G, Caldarelli G, Lillo F, Mantegna RN (2003) Topology of correlation-based min-

imal spanning trees in real and model markets. Phys Rev E 68: 046130.

[8] Strogatz S (2001) Exploring complex networks. Nature 410: 268–276.

[5] BossM, Elsinger H, SummerM, Thurner S (2004) Topologie de réseau du marché interbancaire. Quant Financ 4: 677–684.

[6] Iori, G, De Masi, G, Precup, Gabbi, Caldarelli, G (2008). Analyse du réseau du marché monétaire italien au jour le jour. J Econ Dyn Control 32: 259–278.

[7] Bonanno, G, Caldarelli, G, Lillo, RN de Mantegna (2003). Topologie des arbres à recouvrement minimal basés sur la corrélation sur des marchés réels et modèles. Phys Rev E 68: 046130.

[8] Strogatz S (2001) Explorer les réseaux complexes. Nature 410: 268-276.

[9] Battiston S, Catanzaro M (2004) Statistical properties of corporate board and director

networks. Eur Phys J B 38: 345–352.

[10] Kogut B, Walker G (2001) The small world of germany and the durability of national

networks. Amer Sociol Rev 66: 317–335.

[11] Glattfelder JB, Battiston S (2009) Backbone of complex networks of corporations: The flow

of control. Phys Rev E 80.

[12] Granovetter M (1995) Ind. Corp. Change, Oxford University Press, chapter Coase Revisited:

Business Groups in the Modern Economy.

[9] Battiston S, Catanzaro M (2004) Propriétés statistiques des réseaux de conseils d’administration et de directeurs d’entreprise. Eur Phys J B 38: 345–352.

[10] Kogut B, Walker G (2001) Le petit monde de l’Allemagne et la durabilité des réseaux nationaux. Amer Sociol Rev 66: 317–335.

[11] Glattfelder JB, Battiston S (2009), colonne vertébrale de réseaux complexes de sociétés: le flux de contrôle. Phys Rev E 80.

[12] Granovetter M (1995), Ind. Corp. Change, Oxford University Press, chapitre Coase Revisited: Les groupes d’entreprises dans l’économie moderne.

[13] O’Brien D, Salop S (1999) Competitive Effects of Partial Ownership: Financial Interest and

Corporate Control. Antitrust Law J 67: 559.

[14] Gilo D, Moshe Y, Spiegel Y (2006) Partial cross ownership and tacit collusion. RAND J

Econ 37: 81–99.

[15] Allen F, Gale D (2000) Financial contagion. J Polit Econ 108: 1–33.

[16] Stiglitz JE (2010) Risk and global economic architecture: Why full financial integration may

[13] O’Brien D, Salop S (1999) Effets concurrentiels de propriété partielle: intérêt financier et contrôle de l’entreprise. Loi antitrust J 67: 559.

[14] Gilo D, Y Moshe, Y Spiegel (2006), propriété croisée partielle et collusion tacite. RAND J Econ 37: 81–99.

[15] Allen F, Gale D (2000) Contagion financière. J Polit Econ 108: 1–33.

[16] Stiglitz JE (2010) Risque et architecture économique mondiale: Pourquoi une intégration financière complète peut être indésirable. Document de travail 15718, NBER. http://www.nber.org/papers/w15718.

[17] Brioschi F, Buzzacchi L, Colombo M (1989) Risk capital financing and the separation of

ownership and control in business groups. J Bank Financ 13: 747–772.

[18] Baldone S, Brioschi F, Paleari S (1998) Ownership Measures Among Firms Connected by

Cross-Shareholdings and a Further Analogy with Input-Output Theory. 4th JAFEE Inter-

national Conference on Investment and Derivatives .

[19] Dietzenbacher E, Temurshoev U (2008) Ownership relations in the presence of cross-

shareholding. J Econ 95: 189–212.

[20] Williamson O (1975) Markets and hierarchies, analysis and antitrust implications: a study

in the economics of internal organization. Free Press, New York.

[17] Brioschi F, L Buzzacchi, Colombo M (1989), Financement du capital-investissement et séparation de la propriété et du contrôle dans des groupes d’entreprises. J Bank Financ 13: 747–772.

[18] Baldone S, F Brioschi, Paleari S (1998). Mesures de propriété entre entreprises liées par des participations croisées et une analogie plus approfondie avec la théorie des entrées-sorties. 4ème conférence internationale JAFEE sur les investissements et les dérivés.

[19] Dietzenbacher E, Temurshoev U (2008) Relations de propriété en présence de participations croisées. J Écon 95: 189-212.

[20] Williamson O (1975) Marchés et hiérarchies, analyse et implications antitrust: étude de l’économie de l’organisation interne. Presse gratuite, New York.

[21] Broder A, Kumar R, Maghoul F, Raghavan P, Rajagopalan S, et al. (2000) Graph structure

in the Web. Comput Netw 33: 309–320.

[22] Atkinson A, Bourguignon F (2000) Handbook of income distribution. Elsevier.

[23] Santos J, Rumble A (2006) The American keiretsu and universal banks: Investing, voting

and sitting on nonfinancials’ corporate boards. J Finan Econ 80: 419–454.

[21] Broder A, R Kumar, F Maghoul, P Raghavan, S Rajagopalan et al. (2000) Structure graphique sur le Web. Comput Netw 33: 309–320.

[22] Atkinson A, Bourguignon F (2000) Manuel de la répartition des revenus. Elsevier.

[23] Santos J, Rumble A (2006). Le keiretsu américain et les banques universelles: investir, voter et siéger aux conseils d’administration de sociétés non financières. J Finan Econ 80: 419–454.

[24] Battiston S, Delli Gatti D, Gallegati M, Greenwald B, Stiglitz J (2009) Liaisons dangereuses:

Increasing connectivity, risk sharing and systemic risk. Working Paper 15611, NBER.

[25] Alesandri P, Haldane A (2009). Banking on the state. Speech given at the Bank of Eng-

Available at

[26] May R, Levin S, Sugihara G (2008) Ecology for bankers. Nature 451: 893–895.

[24] Battiston S, Delli Gatti D, Gallegati M, Greenwald B, Stiglitz J (2009) Liaisons dangereuses: Connectivité croissante, partage du risque et risque systémique. Document de travail 15611, NBER.

[25] Alesandri P, Haldane A (2009). Miser sur l’état. Discours prononcé à la Banque d’Angleterre. http://www.bankofengland.co.uk/publications/speeches/2009/speech409.pdf. Disponible à

[26] May R, Levin S, Sugihara G (2008) Ecology for Bankers. Nature 451: 893–895.

[27] La Porta R, de Silanes FL, Shleifer A (1999) Corporate ownership around the world. J

Finance 54: 471–517.

[28] Colizza V, Flammini A, Serrano M, Vespignani A (2006) Detecting rich-club ordering in

complex networks. Nat Phy 2: 110–115.

[29] Garlaschelli D, Capocci A, Caldarelli G (2007) Self-organized network evolution coupled to

extremal dynamics. Nat Phys 3: 813–817.

[27] La Porta R, FL de Silanes, Shleifer A (1999), propriété de sociétés dans le monde entier. J Finance 54: 471-517.

[28] Colizza V, Flammini A, Serrano M, Vespignani A (2006). Détection de l’ordre des clubs riches dans des réseaux complexes. Nat Phy 2: 110-115.

[29] Garlaschelli D, Capocci A, Caldarelli G (2007). Evolution du réseau auto-organisée couplée à une dynamique extrémale. Nat Phys 3: 813–817.

Renseignements à l’appui:

Le réseau de contrôle global d’entreprise

Stefania Vitali, James B. Glattfelder et Stefano Battiston

Chaire de conception des systèmes, ETH Zurich, Kreuzplatz 5, 8032 Zurich, Suisse

Contenu/Plan

1 Acronymes et abréviations

2 Détection de données et réseau TNC

3 Contrôle du réseau

3.1 La méthodologie existante. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

3.2 L’algorithme: Contrôler l’informatique tout en résolvant les problèmes. . . . . . .

3.3 Prouver que la méthodologie BFS corrige pour les cycles. . . . . . . . . . . . . . . . .

3.4 Un exemple illustré. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

-

Relations avec les travaux antérieurs. . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

4 Analyse de distribution de degré et de résistance

5 Analyse des composants connectés

6 tailles de composants nœud papillon

7 Analyse en composantes fortement connectées

8 Concentration de contrôle du réseau

8.1 Contrôle des institutions financières. . . . . . . . . . . . . . . . . . . . . . . . . . .

8.2 Relation avec le phénomène de club riche. . . . . . . . . . . . . . . . . . . . . . .

-

Classement des principaux détenteurs de contrôle. . . . . . . . . . . . . . . . . . . . . . . . . . . . .

9 tables supplémentaires

1 Acronymes et abréviations

La liste des sigles et abréviations utilisés dans le texte principal et le présent manuel

Matériel:

BFS: première recherche étendue (algorithme de recherche)

CC: composant (faiblement) connecté

FS: secteur financier

IN: la partie intérieure d’un nœud papillon

LCC: le plus grand CC

LM: modèle linéaire (pour l’estimation du contrôle à partir de la propriété; voir aussi RM et TM)

NACE: (système de classification standard de l’industrie)

OCC: autres composants connectés (tout en dehors du LCC)

OCDE: Organisation de coopération et de développement économiques

OU: recettes d’exploitation

OUT: la partie extérieure d’un noeud papillon

PC: entreprise participée

RM: modèle relatif (pour estimer le contrôle depuis la propriété; voir aussi LM et TM)

SCC: composant fortement connecté (dans le texte principal, cela est synonyme du cœur du nœud papillon dans le LCC)

SH: actionnaire (acteurs économiques détenant des actions dans des STN)

TCH: détenteur du contrôle supérieur (liste des STN et des SH qui détiennent ensemble 80% du contrôle du réseau)

TM: modèle de seuil (pour l’estimation du contrôle à partir de la propriété; voir aussi LM et RM)

STN: société transnationale (définition de l’OCDE)

T & T: tubes et vrilles (sections d’un nœud papillon qui relient IN et OUT, sortent de IN ou entrent vers OUT, respectivement)

************************************************************************

2 Détection de données et réseau TNC

La base de données marketing d’Orbis 2007* comprend environ 37 millions d’acteurs économiques, personnes physiques et entreprises, situés dans 194 pays, ainsi qu’environ 13 millions de liens de propriété dirigés et pondérés (relations de fonds propres).

Parmi beaucoup d’autres, des informations sur la classification industrielle, la position géographique et les revenus d’exploitation des acteurs sont fournies. Cet ensemble de données est destiné à suivre les relations de contrôle plutôt que les relations patrimoniales.

Dans la mesure du possible, le pourcentage de propriété désigne les actions associées aux droits de vote.

La définition des sociétés transnationales donnée par l’OCDE [1] indique qu’elles

[…] comprend des sociétés et autres entités établies dans plusieurs pays et liées de telle sorte qu’elles puissent coordonner leurs opérations de différentes manières,

tandis qu’une ou plusieurs de ces entités peuvent être en mesure d’exercer une influence notable sur les activités des autres, leur degré d’autonomie au sein de l’entreprise peut varier considérablement d’une entreprise multinationale à une autre. La propriété peut être privée, étatique ou mixte.

En conséquence, nous sélectionnons les sociétés qui détiennent au moins 10% des actions de sociétés situées dans plusieurs pays.

Cependant, de nombreuses filiales de grandes sociétés transnationales se conforment à cette définition des sociétés transnationales.

(par exemple, The Coca-Cola Company est propriétaire de Coca-Cola Hellenic Bottling Company, qui à son tour est propriétaire de Coca-Cola Beverages Austria).

Puisque pour chaque groupe multinational, nous souhaitons ne retenir qu’un seul représentant, nous excluons de la sélection les sociétés pour lesquelles le prétendu propriétaire ultime (c’est-à-dire que le propriétaire qui détient la plus grande part à chaque degré de propriété en amont d’une société*) est coté en bourse.

* URL: http://www.bvdep.com/en/ORBIS.

En remplacement, nous ajoutons le propriétaire ultime cité à la liste (s’il n’est pas déjà inclus)

Dans l’exemple ci-dessus, cette procédure identifie uniquement la société Coca-Cola en tant que TNC.

Au total, nous obtenons une liste de 43060 sociétés transnationales situées dans 116 pays différents, dont 5675 sociétés cotées en bourse.

À partir de la liste des STN, nous explorons de manière récursive le voisinage des entreprises dans la base de données entière.

Premièrement, nous procédons en aval des STN (voir la Fig. S1) avec une recherche en largeur (BFS) et nous identifions toutes les entreprises participantes directement et indirectement des STN.

Nous procédons ensuite de manière similaire en amont en identifiant tous les actionnaires directs et indirects des sociétés transnationales.

Le réseau résultant peut être divisé en trois classes de nœuds, TNC, SH et PC, comme indiqué sur la figure S2.

Le réseau de sociétés transnationales ainsi construit comprend 600508 entités économiques et 1006987 relations d’entreprise.

Notez qu’il peut être possible d’atteindre un PC à partir de plusieurs TNC ou d’atteindre une TNC à partir de plusieurs SH.

En d’autres termes, les chemins en aval ou en amont des STN peuvent se chevaucher et donner lieu à des CC de différentes tailles.

Figure S1: Illustration des deux premières étapes de l’exploration récursive en aval d’une TNC. À partir du «groupe de Benetton», le BFS explore tous les voisins directs (A), puis les voisins des voisins (B).

Il est intéressant de distinguer l’ensemble de données construit ici de celui analysé dans [5], qui n’a pas été obtenu à l’aide d’une recherche récursive, mais avec la méthode simple consistant à collecter uniquement les sociétés cotées et leurs actionnaires directs.

Cette méthode néglige tous les chemins indirects impliquant des sociétés non cotées en bourse, de sorte que le véritable réseau de propriété n’est qu’approximatif.

De plus, 48 pays ont été analysés séparément, en ignorant tous les liens internationaux, une approche qui laisse inévitablement entièrement de côté la structure globale de propriété.

L’objectif était de construire des réseaux boursiers nationaux disjoints, à partir desquels les dorsales étaient extraites et analysées. Ici, cependant, nous nous concentrons sur toute la topologie globale.

Figure S2: Structure générale du réseau de la TNC. Trois types d’acteurs économiques apparaissent: les 77456 SH, les 43060 des STN et les 479992 PC.

Le réseau contient au total 600508 nœuds et 1006987 liens. Les liens vont principalement des STN aux PC et entre les PC eux-mêmes.

3 Contrôle du réseau

Dans cette section, nous récapitulons d’abord en détail la méthode existante pour calculer la valeur ou le contrôle dans un réseau.

Dans un deuxième temps, nous mettons en évidence deux problèmes qui pèsent sur cette approche, en particulier dans les réseaux à topologie en nœud papillon (voir le texte principal, Topologie du réseau sec.).

La première est que le contrôle attribué aux entreprises qui font partie de structures d’actionnariat croisé est surestimé.

La seconde est une surestimation similaire du contrôle des actionnaires qui ne sont pas eux-mêmes la propriété de tiers.

Ces deux problèmes nécessitent des solutions indépendantes. En particulier, le second problème n’a jamais été soulevé auparavant dans la littérature.

Nous fournissons un nouvel algorithme qui, pour la première fois, résout les deux problèmes et permet le calcul du contrôle également pour les grands réseaux.

Cette méthode représente une amélioration fondamentale par rapport aux travaux précédents, y compris le nôtre [5], comme expliqué ci-dessous en détail.

Enfin, nous illustrons le problème et les corrections introduites par l’algorithme en utilisant un exemple représentatif d’un petit réseau nœud-papillon.

3.1 La méthodologie existante

Si la propriété est une quantité objective donnée par le pourcentage d’actions détenues dans une société, le contrôle, reflété dans les droits de vote, ne peut qu’être estimé à l’aide d’un modèle.

La dérivation de la notion de contrôle que nous utilisons dans ce travail comporte deux étapes.

Premièrement, le contrôle direct est estimé à partir des relations de propriété directe.

Le contrôle du réseau est ensuite calculé sur la base du contrôle direct en tenant compte de tous les chemins du réseau.

Pour le calcul du contrôle direct, nous utilisons trois modèles: le modèle linéaire, en appliquant la règle d’une part, un vote [2, 3], le modèle de seuil [4] et le modèle de contrôle relatif [5]. Dans la partie principale du texte, nous désignons respectivement ces trois modèles par LM, TM et RM.

Selon le LM, il n’y a pas d’écart entre la propriété et le contrôle, ainsi la matrice de contrôle direct coïncide avec la matrice de propriété,

Lij = Wij. Dans la MT, le contrôle total sur une société est attribué à l’acteur détenant un nombre d’actions supérieur à un seuil prédéfini (50% dans notre cas), tandis que les autres détenteurs se voient attribuer un contrôle nul.

La matrice de contrôle pour le modèle de seuil est notée Tij.

Enfin, la MR attribue le contrôle en fonction de la fraction relative des actions de chaque actionnaire (en utilisant un indice de concentration de type Herfindhal).

La matrice de contrôle est définie comme

En particulier, la MR attribue un contrôle élevé à un actionnaire qui détient une petite part en valeur absolue, si cette part est nettement supérieure aux actions de tous les autres actionnaires.

Pour chacune de ces trois matrices de contrôle, le contrôle de réseau est calculé avec la même procédure.

Dans le texte principal, nous utilisons la MT comme principale mesure et comparons tous les résultats avec les LM et les RM.

Il convient de souligner que les résultats globaux sont insensibles au modèle de contrôle direct choisi.

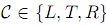

Comme expliqué dans le texte principal, la valeur du portefeuille d’entreprises appartenant directement à i doit être calculée en tenant compte de la valeur des entreprises appartenant aux entreprises du portefeuille, etc.

Ainsi, la valeur du portefeuille de réseau

se compose de la valeur acquise indirectement et de la valeur du portefeuille direct:

Le vecteur v représente la valeur intrinsèque des entreprises (par exemple, les revenus d’exploitation, le total des actifs ou la capitalisation boursière).

Nous utilisons ici les recettes d’exploitation, car elles sont aisément disponibles pour les acteurs économiques sous enquête et comparables d’un secteur à l’autre (il n’en va pas de même pour le total des actifs).

Par analogie avec la définition ci-dessus, nous introduisons le contrôle du réseau (valeur) [5].

Cette quantité mesure la valeur contrôlée par un actionnaire en tenant compte du réseau d’entreprises dans lesquelles il détient des actions directes ou indirectes.

En notation matricielle,

(1)

où

est l’une des trois matrices de contrôle direct. La solution à l’équation (1) est donné par

(2)

Pour que la matrice (I – C) soit non négative et non singulière, une condition suffisante est que la racine de Frobenius de C soit inférieure à un

Ceci est assuré par la condition suivante: dans chaque composant S fortement connecté, il existe au moins un noeud j tel que

Cela signifie qu’il n’existe aucun sous-ensemble de k firmes (k = 1;:::; n) entièrement contrôlées par les k firmes elles-mêmes, condition qui est toujours remplie.

En prenant l’agrandissement en série de

il peut être prouvé que:

En conséquence, ~ C in Eq. (2)

coïncide avec la solution de l’équation

(3)

Ceci correspond à la définition de la propriété intégrée donnée dans [6]. Par conséquent, comme dans [5], nous pouvons interpréter

en tant que valeur de contrôle dont un acteur économique tire profit de tous ses chemins directs et indirects dans le réseau.

Notez que Eq. (1) est lié à la notion de centralité des vecteurs propres utilisée pour étudier le pouvoir et l’influence dans les réseaux sociaux et économiques [7, 8].

Il existe également une interprétation supplémentaire du contrôle de réseau en termes de système physique dans lequel une quantité circule le long des liaisons du réseau [5].

Sur cette image, les nœuds associés à une valeur vj produisent vj unités de la quantité à l’instant t=1.

Le poids d’un lien ij, donné par l’entrée Aij de la matrice d’adjacence, détermine la fraction de vj qui le traverse.

Ensuite, l’entrée, c’est-à-dire le flux 0i (Omega i) entrant dans le noeud i depuis chaque noeud j à l’instant t est la fraction Aij de la quantité produite par j plus la même fraction de l’entrée de j:

En notation matricielle, à l’état d’équilibre, cela donne

qui est formellement identique à l’équation (1). Ainsi, si v correspond à une valeur économique intrinsèque des noeuds, le contrôle de réseau correspond à l’afflux de contrôle sur cette valeur.

La valeur du portefeuille de réseau d’un nœud est déterminée par l’entrée totale de valeur entrant dans le nœud.

En plus du contrôle du réseau, une quantité associée est appelée : valeur du réseau

qui s’apparente à une mesure de centralité d’indice de Hubbell [9]. Cette mesure est bien établie dans la littérature [6]. La solution est

En notant que

nous trouvons

En d’autres termes, la valeur de réseau d’un acteur économique est donnée par sa valeur intrinsèque plus la valeur obtenue du contrôle de réseau. Il s’agit d’une estimation de la valeur globale d’une société dans un réseau de propriété.

Notez que la valeur réseau et le contrôle réseau d’une entreprise peuvent varier considérablement.

À titre d’exemple, Wall Mart figure au premier rang en termes de produits d’exploitation, mais n’a aucune participation dans d’autres STN et le contrôle de son réseau est donc nul.

En revanche, une petite entreprise peut acquérir un énorme contrôle de réseau via des actions de sociétés générant des revenus d’exploitation importants.

À partir de l’équation (7), où

le contrôle de réseau peut être compris soit comme la valeur de contrôle obtenue à partir de la valeur intrinsèque accessible par tous les chemins directs et indirects, soit comme valeur de contrôle donnée par la valeur de réseau des entreprises sous contrôle direct.

3.2 L’algorithme: Contrôler l’informatique tout en résolvant les problèmes

Malheureusement, les équations définissant le contrôle de réseau et la valeur du réseau souffrent de trois inconvénients.

Tout d’abord, le calcul surestime le contrôle lorsqu’il y a des cycles dans le réseau (par exemple dans un SCC*), c’est-à-dire lorsque le nombre de participations croisées entre entreprises augmente [10].

Deuxièmement, comme nous l’avons découvert, cela conduit également à des situations paradoxales.

*Pour plus d’informations, voir SI Sec. 7.

Prenons l’exemple d’un SCC accessible à partir d’un seul nœud racine r possédant une part arbitrairement petite dans l’une des entreprises du SCC.

La définition ci-dessus affecte à un tel noeud la somme de la valeur intrinsèque de tous les noeuds du SCC.

Ce n’est évidemment pas une estimation correcte du contrôle du nœud r. Ces deux problèmes sont mieux compris dans l’analogie de flux. En effet, dans un SCC dense, le contrôle traverse plusieurs fois les nœuds.

Plus les liens entrants en provenance du RI sont petits, plus le temps requis est long avant que le flux ne s’arrête car, à l’état stable, tout finit par s’écouler et s’accumule dans les nœuds racine.

Cependant, comme le contrôle correspond à l’afflux total sur un temps infini, cela exagère le contrôle des noeuds dans le SCC et tout le contrôle passe finalement aux noeuds racine.

Troisièmement, pour les grands réseaux, le calcul de la matrice inverse peut être compliqué.

Ici, pour la première fois, nous résolvons les problèmes susmentionnés et proposons une nouvelle méthodologie qui consiste à appliquer un algorithme pour calculer le contrôle du réseau en traitant séparément les différents composants du réseau.

Nous illustrons d’abord l’algorithme pour le calcul de vnet

Ensuite

Afin de calculer la valeur de réseau pour tout nœud spécifique i, nous extrayons l’ensemble du sous-réseau situé en aval d’un nœud i, y compris i. À cette fin, une recherche par largeur (BFS) renvoie l’ensemble de tous les nœuds accessibles depuis i, en allant dans la direction des liens.

Ensuite, tous les liens entre ces nœuds sont obtenus à partir de la matrice de contrôle de l’ensemble du réseau, à l’exception des liens pointant vers i qui sont supprimés.

Cela garantit qu’il n’y a pas de cycles impliquant i présents dans le sous-réseau. Soit B(i) la matrice de contiguïté d’un tel sous-réseau, y compris i, extraite de la matrice de contrôle C = (L; T; R).

Sans perte de généralité, nous pouvons renommer les nœuds de manière à ce que i = 1. Le nœud 1 n’ayant plus de liens entrants, nous pouvons décomposer B = B (1) comme suit:

où d est le vecteur ligne de toutes les liaisons provenant du nœud 1, et Bsub est associé au sous-graphe des nœuds en aval de i. La valeur de ces nœuds est donnée par le vecteur-colonne vsub.

En remplaçant la matrice B dans l’expression

et en prenant le premier composant on obtient:

où maintenant

Notez que si le noeud i a zéro degré, cette procédure donne le même résultat que la formule précédente:

La notation A (i,*) pour une matrice est comprise comme prenant son i-throw.

Dans la section suivante, il est montré que notre calcul est en fait équivalent à la correction proposée par [10] pour résoudre le problème de la surestimation de la valeur du réseau dans le cas de la propriété en raison de la présence de cycles.

Cependant, les deux méthodes souffrent toujours du problème des nœuds racines accumulant tout le contrôle.

Cette question avait été négligée auparavant car les cas analysés n’avaient pas de structure en nœud papillon et parce que l’accent n’était pas mis sur l’analyse empirique du contrôle.

Pour résoudre ce problème, nous ajustons notre algorithme afin de porter une attention particulière aux nœuds IN d’un SCC.

Nous partitionnons le nœud papillon associé à ce SCC en ses composants: le IN (auquel nous ajoutons également le T & T), le SCC lui-même et le OUT.

Ensuite, nous procédons en plusieurs étapes pour calculer la valeur de réseau pour toutes les pièces en séquence. De cette manière, le contrôle circule de la sortie OUT vers le IN via le SCC.

Enfin, le contrôle de réseau est calculé à partir de la valeur de réseau comme

En détail, notre algorithme fonctionne comme suit:

1. OUT: calcule la valeur du réseau

pour tous les noeuds de la sortie en utilisant Eq. (10).

2. OUT! SCC: Identifiez le sous-ensemble S1 de nœuds du SCC pointant vers des nœuds du OUT, ce dernier sous-ensemble est noté O. Pour tenir compte du contrôle entrant dans le SCC à partir du OUT,

calculer la valeur de réseau de ces nœuds sélectionnés en appliquant

pour eux. Ceci est une adaptation de Eq. 8, où s et o sont les étiquettes des nœuds dans S1 et Omega, respectivement. Notez que nous n’avions besoin que de considérer les liens directs pour cela.

Ce calcul équivaut également à l’application de l’équation. (10), qui considère les sous-réseaux en aval de S1, c’est-à-dire l’ensemble de OUT.

3. SCC: utiliser l’équation (10) aux nœuds SCC-limitant le BFS pour récupérer uniquement les nœuds dans le SCC lui-même.

Notez que pour les nœuds SCC déjà pris en compte à l’étape 2, leur valeur de réseau est maintenant considérée comme la valeur intrinsèque du calcul. Cela signifie qu’il faut d’abord assigner

4. SCC! IN: Dans cette étape, nous résolvons le problème des nœuds racines qui acquièrent une fraction exagérée de la valeur du réseau. Pour le sous-ensemble I de noeuds IN directement connectés à certains noeuds SCC S2, on applique à nouveau

où i et s sont les étiquettes des nœuds dans I et S2, respectivement. Cependant, notez qu’en raison des cycles présents dans le SCC, ce calcul n’est pas équivalent à Eq. (dix).

De cette manière, seule la part de la valeur réseau sur le SCC qui n’appartient pas à d’autres nœuds SCC est transférée aux nœuds IN.

5. IN: Enfin, utilisez Eq. (10) pour affecter la valeur de réseau aux noeuds du sous-réseau IN.

Dans ce cas, le serveur BFS ne doit pas prendre en compte les nœuds SCC, car leur valeur a déjà été transférée à leurs premiers voisins dans le réseau intelligent. Cependant, il convient de récupérer les T & T qui partent de l’IN.

De nouveau, pour les nœuds IN traités à l’étape 4, affectez d’abord

Notez que si une partie de la structure en nœud papillon contient d’autres CSC plus petits, ceux-ci doivent être traités en premier, en appliquant les étapes deux à quatre.

Cette dissection du réseau dans ses composants en nœud papillon réduit également les problèmes de calcul.

Bien que nous effectuions un BFS pour chaque nœud et calculions l’inverse de la matrice d’adjacence résultante du sous-réseau, comme indiqué dans Eq. (10), les tailles plus petites des sous-réseaux permettent des calculs plus rapides.

Pour résumer, en utilisant l’une des trois matrices d’adjacence estimant le contrôle direct,

nous pouvons calculer la valeur réseau correspondante pour une entreprise:

En déduisant les revenus d’exploitation, nous récupérons le contrôle du réseau:

Operating revenue is taken for the value of the TNCs (vi). Fig. S3 shows the distribution of the operating revenue of the TNCs and the resulting network value.

!!!!!!!!

3.3 Vérification de la méthodologie BFS pour les cycles

Nous montrons ici que l’algorithme BFS présenté dans la dernière section donne un calcul équivalent proposé dans la littérature pour résoudre les problèmes de présence de cycles conduisant à une valeur réseau exagérée.

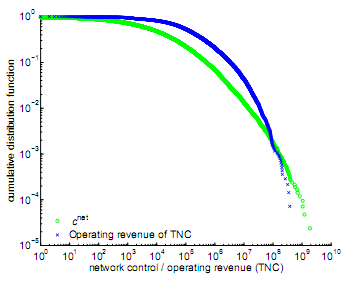

Figure S3: Fonction de distribution cumulative du contrôle du réseau et du revenu d’exploitation. Le contrôle de réseau (TM) dans le LCC et le revenu d’exploitation des TNC dans le LCC, à partir desquels il est calculé, sont affichés.

Dans [6], la notion de valeur de réseau a été introduite en fonction de la propriété, ce qui correspond, dans le cas du contrôle, à

qui dans [10] a été identifié comme étant problématique. Les auteurs ont donc introduit un nouveau modèle qui résout ce problème de valeur indirecte exagérée en présence de cycles en introduisant

Cela signifie que la matrice C d’origine définie dans Eq. (3) est corrigé en supprimant toutes les boucles auto-indirectes de tout nœud i. Si le réseau n’a pas de cycle, alors Eqs. (3) et (12) donnent des solutions identiques.

Nous introduisons ici pour la première fois un opérateur de correction qui intègre cette modification et rend les calculs associés plus clairs.

où diag (A) est la matrice de la diagonale de la matrice A. On peut montrer que

La valeur réseau corrigée associée peut être identifiée comme

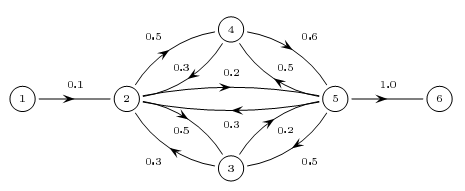

Figure S4: Topologie simple du réseau de nœuds papillon. Exemple avec un haut degré d’interconnexion des entreprises de la composante fortement connectée (SCC).

Notre méthodologie proposée corrige également pour les cycles de manière équivalente.

Cela peut être vu comme suit.

En appliquant l’algorithme BFS au nœud i, nous extrayons la matrice d’adjacence B(i) du sous-réseau de nœuds en aval. À partir de l’équation (12) il soutient par construction que

où ~ B (i) est défini de manière équivalente à Eq. (2).

Dans une notation plus compacte

Employant Eq. (13) nous constatons que

ou équivalent

Ceci conclut que notre méthode BFS et les résultats dans [10] sont identiques:

3.4 Un exemple illustré

Considérons le réseau illustré à la figure S4. C’est un exemple de topologie de réseau simple en nœud papillon. Le SCC est construit de manière à mettre en évidence le problème des participations croisées.

Par conséquent, il existe de nombreux cycles de propriété indirecte qui commencent et se terminent dans chaque entreprise au cœur du nœud papillon.

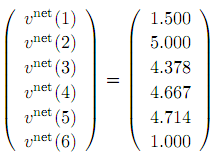

Nous supposons que la valeur sous-jacente de chaque entreprise est égale à un, c’est-à-dire v = (1; 1; 1; 1; 1; 1)t, où t représente l’opération de transposition.

De plus, nous allons utiliser le TM, d’où Cij = Wij. Il en résulte que la valeur du réseau et la valeur intégrée doivent être

en utilisant Eq. (8).

Ainsi, bien que la valeur totale présente dans le réseau soit

l’entreprise 5 possède un contrôle réseau disproportionné de

soulignant le problème de la surestimation du contrôle en présence de cycles.

En utilisant les corrections proposées dans [10], c’est-à-dire en calculant l’opérateur de correction défini dans Eq. (13), on trouve

À partir de là, les valeurs corrigées peuvent être calculées à partir de l’équation. (15)

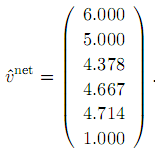

La correction réduit les valeurs des entreprises du noyau du nœud-papillon d’environ un ordre de grandeur.

Cela confirme que ^vnet et ^cnet sont bien les mesures à prendre en considération en présence de SCC sur le réseau.

Malheureusement, cet exemple met également en évidence le deuxième problème de la méthodologie. Il est clair que les nœuds racines accumulent tout le contrôle.

Comme mentionné, notre algorithme proposé résout ce problème tout en corrigeant la surestimation par cycles.

On trouve à partir de l’équation (10) que

illustrant le changement de

En résumé, l’utilisation de vnet pour le calcul du contrôle dans les réseaux à topologie en nœud papillon surestime le niveau de contrôle dans le SCC par construction.

En revanche, l’utilisation de ^vnet affecte toujours le contrôle le plus élevé aux nœuds racine.

Seule la mesure vnet(.) Place les nœuds racine et SCC sur un pied d’égalité avec les nœuds feuille, ce qui permet pour la première fois une analyse précise du contrôle de chaque nœud du réseau.

3.5 Relations avec les travaux antérieurs

Pour résumer, la relation entre le travail existant est la suivante.

La notion de valeur[z] de réseau a été introduite dans [6], en plus de la matrice de propriété intégrée.

Cette matrice a ensuite été corrigée dans [10].

La notion de contrôle de réseau a été définie pour la première fois dans [5] sans aucune des corrections décrites ci-dessus.

Etant donné que les réseaux analysés ne comprenaient que des sociétés cotées en bourse et leurs actionnaires directs, il suffisait d’appliquer la méthodologie non corrigée en raison de l’absence de longs chemins indirects, voir SI Sec. 3

En revanche, dans le présent travail, la méthodologie intégrale avec toutes les corrections est nécessaire afin de calculer de manière cohérente le flux de contrôle.

Cela a abouti à l’introduction de l’opérateur de correction et à son application à la valeur et au contrôle du réseau.

Comme mentionné, cela nous a permis d’identifier un deuxième problème avec la méthodologie.

Nous avons ensuite intégré ces informations à un algorithme adapté aux grands réseaux, corrigeant tous les problèmes potentiels liés au contrôle informatique.

Enfin, nous découvrons également la relation entre le contrôle du réseau et la valeur du réseau.

4 Analyse de degré et de force de distribution

L’étude du degré de nœud fait référence à la distribution du nombre de relations entrantes et sortantes.

Le nombre de liens sortants d’un nœud correspond au nombre d’entreprises dans lesquelles un actionnaire détient des actions.

C’est une mesure approximative de la diversification du portefeuille. Le degré d’entrée correspond au nombre d’actionnaires possédant des actions dans une entreprise donnée.

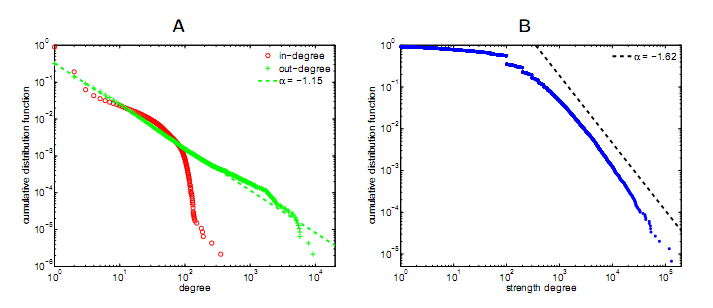

Cela peut être considéré comme un proxy pour la fragmentation du contrôle. Dans le réseau TNC, le degré de sortie peut être approximé par une distribution de la loi de puissance avec l’exposant -2.15 (voir la figure S5A).

La majorité des acteurs économiques pointent à peu d’autres résultant à un faible degré de sortie.

Dans le même temps, il existe quelques nœuds avec un degré de sortie très élevé (le nombre maximal d’entreprises détenues par un seul acteur économique dépasse 5 000 pour certaines sociétés financières).

En revanche, la répartition en degrés entrants, c’est-à-dire le nombre d’actionnaires d’une société, se comporte différemment: la fréquence des nœuds à degré entrant élevé diminue très rapidement.

Cela est dû au fait que la base de données ne peut pas fournir tous les actionnaires d’une entreprise, en particulier ceux qui ne possèdent que de très petites parts.

En plus de l’étude du degré de nœud, nous étudions également la force définie par Pj Wij,

c’est-à-dire la somme de toutes les participations pondérées d’une société i dans d’autres sociétés j (voir fig. S5B).

C’est une mesure de la connectivité pondérée et donne des informations sur la force des relations de propriété de chaque nœud.

Figure S5: Différentes fonctions de distribution.

(A) Fonction de distribution cumulative du degré d’entrée et de sortie des noeuds dans la LCC (échelle log-log).

L’exposant de loi de puissance pour la fonction de densité de probabilité correspondante du degré de sortie est estimé à -2,15.

(B) Fonction de distribution cumulative de la force du nœud dans la LCC (échelle log-log). À titre de référence, une loi de puissance avec un exposant de 1:62 est affichée.

5 Analyse des composants connectés

Les relations de propriété entre entreprises créent des liens formels entre elles. Dans une composante fortement interconnectée (CSC, voir SI, sect. 7), toutes les entreprises rejoignent toutes les autres entreprises par le biais d’une filière de propriété, s’appropriant ainsi les uns et les autres indirectement dans une certaine mesure.

En revanche, dans un pays à faible CC, les entreprises ne peuvent se joindre que si l’on ignore la direction des liens de propriété.

Cette situation présente toujours un intérêt du point de vue économique car le flux de connaissances et d’informations n’est pas limité par la direction du lien.

Le nombre et la distribution par taille du CC fournissent une mesure de la fragmentation du marché. Nous constatons que le réseau de TNC est constitué de 23825 CC.

La majorité des nœuds (77%) appartiennent à la catégorie LCC (plus grande composante connectée) avec 463006 acteurs économiques et 889601 relations.

Les nœuds restants appartiennent à des CC dont la taille est au moins 2000 fois inférieure. Le deuxième CC le plus grand contient 230 nœuds et 90% des CC ont moins de 10 nœuds (voir Fig. S6).

D’un point de vue géographique, le LCC comprend des entreprises de 191 pays.

Sur ce nombre, 15491 sont des STN (environ 36% de toutes les STN mais représentant 94% des recettes totales d’exploitation) de 83 pays différents.

Les entreprises qui sont des PC sont beaucoup plus nombreuses (399696) et sont situées dans seulement 38 pays. Enfin, il y a 47819 SH de 190 pays.

Cela signifie que les actionnaires du monde entier détiennent des actions dans des sociétés transnationales situées dans un nombre plus restreint de pays, ce qui les concentre davantage dans des PC encore plus restreints, principalement en Europe et aux États-Unis.

Figure S6: Fonction de distribution cumulative de la taille des composants connectés.

Le point de données représentant le LCC n’est pas indiqué car il est trois ordres de grandeur plus grand que le deuxième plus grand (avec 230 nœuds) et complètement décalé.

A titre de comparaison, une loi de puissance avec l’exposant 3:13 (= alpha – 1) est montrée.

En outre, une analyse sectorielle du LCC montre que les industries les plus représentées sont le secteur des activités commerciales avec 130587 entreprises, suivi du secteur des services avec 99839 entreprises et du secteur manufacturier avec 66212 entreprises.

De manière surprenante, le secteur des intermédiaires financiers ne compte que 46632 entreprises.

Cependant, si on distingue les relations entrantes et sortantes, les intermédiaires financiers détiennent le plus grand nombre d’actions (341363).

Au lieu de cela, les secteurs de la fabrication et des services, avec respectivement 182699 et 170397 entreprises, comptent les entreprises avec le plus grand nombre d’actionnaires.

6 tailles de composants nœud papillon

Une structure en nœud papillon et la taille relative de ses entrées, sorties et sources résultent-elles de mécanismes économiques spécifiques, ou pourraient-elles être expliquées par un processus de formation de réseau aléatoire?

Comme dans notre cas, il n’existe pas de prédiction théorique appropriée pour les réseaux corrélés [11].

Heuristiquement, on pourrait résoudre le problème en procédant à un remaniement aléatoire des liens. Cependant, cela violerait les contraintes économiques.

Par exemple, l’échange d’une participation de 10% dans une petite entreprise avec 10% dans une grande entreprise nécessite la modification du budget du propriétaire.

De plus, la procédure est fastidieuse pour les grands ensembles de données.

7 Analyse de Composants fortement connectés

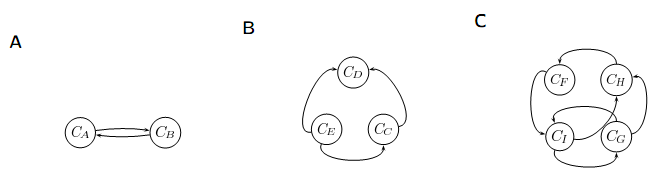

Les participations croisées, ou composants fortement connectés (SCC) en théorie des graphes, sont des structures de sous-réseau dans lesquelles les entreprises se possèdent directement ou indirectement par le biais d’une chaîne de liens (voir la Fig. S7).

Graphiquement, cela signifie qu’ils forment des cycles et qu’ils sont tous accessibles par toutes les autres entreprises de la SCC.

En économie, ce type de relation de propriété a attiré l’attention de différentes institutions économiques, telles que les régulateurs antitrust (qui doivent garantir la concurrence sur les marchés), ainsi que celle des entreprises elles-mêmes.

Ils peuvent mettre en place des participations croisées pour faire face aux éventuelles prises de contrôle, partager directement des informations, contrôler et élaborer des stratégies réduisant la concurrence sur le marché.

Dans notre échantillon, nous observons 2219 participations directes croisées (4438 relations de propriété), dans lesquelles 2303 sociétés sont impliquées et représentent 0,44% de toutes les relations de propriété (voir Fig. S7A).

Ces participations croisées directes sont réparties entre les différents acteurs du réseau comme suit:

861 entre les STN;

563 entre les STN et les PC;

717 entre les PC;

78 entre les SH.

Lorsqu’il existe une participation croisée impliquant trois sociétés (voir un exemple sur la figure S7B), de nombreuses combinaisons de chemins indirects sont possibles. Dans notre réseau, nous observons les suivants:

829 de type: A > B > C > A;

4.395 de type: A <> B > C > A;

8.963 de type: A <> B <> C > A;

3.129 de type: A <> B <> C <> A.

Figure S7: Exemples de participations croisées existantes.

(A) Participation croisée mutuelle.

(B) Participation croisée possible à trois nœuds.

(C) Participation croisée de degré supérieur.

A côté de ces exemples simples, nous trouvons également de nombreux SCC avec des tailles plus grandes.

Notez que les plus petits SCC peuvent être intégrés dans les plus grands.

Par exemple, dans le SCC de la figure S7C, il y a aussi une participation croisée entre les nœuds CI et CG.

Au total, il y a 915 SCC uniques, dont presque tous (83,7%) sont situés dans le LCC.

Se concentrant uniquement sur le LCC, il existe un seul groupe SCC dominant: il comprend 1318 entreprises dans 26 pays.

Nous définissons la structure du nœud papillon dans le LCC en prenant ce SCC au noyau (dans le texte principal, nous ne faisons référence qu’à ce SCC).

La seconde plus petite SCC contient 286 entreprises.

Il s’agit d’un groupe d’entreprises taïwanaises situées à l’extérieur du nœud papillon. Les 99,7% restants des SCC du LCC ont des tailles comprises entre deux et 21.

Le plus grand SCC en dehors du LCC compte 19 entreprises.

8 Concentration de contrôle du réseau

8.1 Contrôle des institutions financières

Un des sens du contrôle dans la littérature en finance d’entreprise est la fréquence à laquelle un actionnaire est capable d’influencer la décision stratégique du cabinet lors du vote officiel [12].

Différemment, dans ce travail, nous entendons par contrôle la valeur économique des entreprises qu’un actionnaire est en mesure d’influencer.

De plus, nous n’avons pas limité notre attention au contrôle d’un actionnaire d’une entreprise unique. Nous examinons plutôt le contrôle que chaque actionnaire exerce sur l’ensemble de son portefeuille d’entreprises détenues directement et indirectement.

En conséquence, les actionnaires avec un niveau de contrôle élevé sont ceux qui sont potentiellement capables d’imposer leur décision à de nombreuses entreprises de grande valeur.

Plus le contrôle d’un actionnaire est élevé, plus son pouvoir d’influence sur la décision finale est élevé.

En ce sens, notre notion de contrôle peut être reliée à la définition de «pouvoir» de Weber, c’est-à-dire la probabilité qu’un individu puisse imposer sa volonté malgré l’opposition des autres [13].

Il existe un débat, dans la littérature sur le contrôle des entreprises, sur l’hypothèse que les institutions financières exercent réellement le contrôle associé à leurs parts de propriété.

D’une part, ils ne sont pas censés rechercher une implication active dans les stratégies des entreprises.

Cependant, certains travaux affirment que les investisseurs institutionnels, y compris les banques et les fonds communs de placement, exercent un contrôle dans une certaine mesure [14, 15, 16, 17].

En particulier, le résultat des votes peut être influencé par des discussions informelles, dans lesquelles les votes favorables à la direction sont utilisés comme monnaie d’échange.

(par exemple, en échange de «faveurs» liées aux entreprises ou lors de la négociation de l’octroi d’un crédit)*.

Au contraire, [18] et [19] constatent que les fonds communs de placement, qui détiennent généralement de grands blocs d’actions, votent contre la direction (c’est-à-dire en faveur des propositions en matière de gouvernance d’entreprise) dans seulement 33% des cas (dans le cas du Fonds Fidelity).

* Par exemple, un fonds commun de placement possédant une partie du capital d’une grande société peut tenter d’imposer des suppressions d’emplois en raison de la faiblesse de la situation économique.

Cela peut se produire: (i) sans qu’il y ai vote et (ii) bien que le fonds ne prévoie pas conserver ces actions pendant de nombreuses années. Dans ce cas, l’influence du fonds commun de placement a une incidence directe sur la société et ses employés.

En outre, les fonds communs de placement ayant des actions dans de nombreuses sociétés peuvent tenter de poursuivre des stratégies similaires dans l’ensemble de leur portefeuille.

Cependant, ils le font dans plus de 60%, en moyenne, dans 11 autres cas analysés.

Il est suggéré que ces résultats proviennent principalement d’un conflit d’intérêts, dans lequel les avantages de fournir une gestion de régime de retraite aux sociétés clientes l’emportent sur les avantages éventuels d’une plus-value pour les actionnaires.

Cependant, alors que certains fonds communs de placement sont réticents à exercer leur pouvoir lors du vote, principalement aux États-Unis, une position activiste est observée pour certains fonds plus petits et lorsqu’ils opèrent en dehors des États-Unis [19].

En tout état de cause, dans notre étude, les fonds communs de placement américains ne représentent qu’une petite fraction de toutes les institutions financières mondiales.

En règle générale, 49 fonds communs de placement, identifiés par le code NACE 6714, figurent parmi les 737 principaux détenteurs du pouvoir (voir texte principal, Sec. 8 Concentration de contrôle du réseau).

8.2 Relation avec le phénomène de club riche

Le phénomène dit des clubs riches [20, 21] fait référence au fait que dans certains réseaux complexes, les nœuds avec le degré le plus élevé ont tendance à être connectés les uns aux autres.

Basés uniquement sur le degré de nœud, les indices de club riches ne conviennent pas aux réseaux de propriété dans lesquels les chemins indirects et pondérés sont importants.

De plus, afin de comparer la valeur des indices de clubs riches qui en résultent, il est généralement nécessaire de remanier les liens dans le réseau.

Cela poserait un problème sur notre réseau car cela conduirait à des réseaux de propriété économiquement non viables.

Notez cependant que le noyau du réseau des STN pourrait être perçu comme une généralisation du phénomène des clubs riches avec un contrôle dans le rôle du degré.

Ainsi, les travaux futurs devraient approfondir cette question

8.3 Meilleur classement des détenteurs de contrôle

C’est la première fois qu’un classement des acteurs économiques par contrôle mondial est présenté.

Notez que de nombreux acteurs appartiennent au secteur financier (codes NACE commençant par 65,66,67) et bon nombre de noms sont des acteurs mondiaux bien connus.

L’intérêt de ce classement n’est pas qu’il expose des acteurs puissants insoupçonnés.

Au lieu de cela, cela montre que beaucoup d’acteurs de premier plan appartiennent au noyau.

Cela signifie qu’ils n’exercent pas leurs activités en vase clos mais qu’ils sont au contraire liés par un réseau de contrôle extrêmement complexe.

Cette constatation est extrêmement importante car il n’existait auparavant aucune théorie économique ou preuve empirique permettant de déterminer si et comment les principaux acteurs étaient connectés.

Enfin, il convient de noter que les gouvernements et les personnes physiques ne figurent qu’en bas de la liste.

Tableau S1: Les 50 principaux détenteurs de contrôle. Les actionnaires sont classés par contrôle de réseau (en fonction du modèle de seuil, TM).

La colonne indique le pays, le code du secteur industriel NACE, la position de l’acteur dans les sections nœud-papillon, le contrôle cumulatif du réseau.

Notez que le code NACE commençant par 65,66,67 appartient au secteur financier.

Rang Nom de l’acteur économique Pays Code NACE Réseau Cumul.

contrôle de la position du réseau (TM,%)

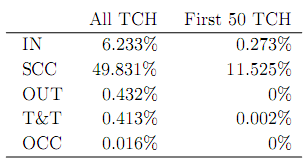

Tableau S2: Nombre de principaux détenteurs de contrôle (TCH) situés dans le CCS et appartenant au secteur financier (FS).

Diverses intersections de ceux-ci. Les colonnes font référence aux trois modèles de contrôle de réseau et à la valeur de réseau de la TM.

Tableau S3: Concentration de 80% de la commande de réseau (LM, TM, RM) et de la valeur de réseau (TM).

Les pourcentages se rapportent à la valeur de contrôle de réseau détenue par les TCH en fonction de leur emplacement dans le SCC et de leur éventuelle appartenance au FS, ainsi que de leurs intersections variées.

Tableau S4: Probabilité qu’un acteur économique choisi au hasard (STN ou SH) appartienne au groupe des principaux détenteurs de contrôle en ce qui concerne sa position dans la structure du réseau.

La première colonne fait référence à tous les principaux détenteurs de contrôle (TCH), la deuxième colonne aux 50 premiers TCH.

References

1. OCDE (2000). Principes directeurs de l’OCDE à l’intention des entreprises multinationales (www.oecd.org).

2. Goergen, M, Martynova, M, Renneboog, L (2005) Convergence de la gouvernance d’entreprise:

preuves des réformes de la réglementation des prises de contrôle en Europe. Oxford Rev. Econ.Pol. 21: 243–268.

3. Le groupe Deminor (2005) Application du principe «une action – une voix» en europe.,

(http://www.abi.org.uk/Bookshop/), Rapport technique.

4. La Porta, R, de Silanes, FL, Shleifer, A (1999). Propriété de sociétés dans le monde entier. J.

Finance 54: 471-517.

5. Glattfelder, JB, Battiston, S (2009). Dos de réseaux complexes d’entreprises: le flux de contrôle. Phys. Rev. E 80.

6. Brioschi, F, Buzzacchi, L, Colombo, M (1989). Financement du capital-risque et séparation de la propriété et du contrôle dans les groupes d’activités. J. Bank. Financ. 13: 747–772.

7. Bonacich, P (1987) Pouvoir et centralité: une famille de mesures. Amer. J. Sociol. pp 1170-1182.

8. Ballester, C, Calvo-Armengol, A, Zenou, Y (2006) Qui est qui dans les réseaux. voulait: le joueur clé. Econometrica pp 1403-1417.

9. Hubbell, C (1965) Une approche entrée-sortie de l’identification des cliques. Sociométrie pp 377–399.

10. Baldone, S, Brioschi, F, Paleari, S (1998). Mesures de propriété entre entreprises liées par des participations croisées et une analogie plus approfondie avec la théorie des entrées-sorties. 4ème JAFEE

Conférence internationale sur les investissements et les dérivés.

11. Dorogovtsev, S, Mendes, J, Samukhin, A (2001) Composant géant fortement connecté de réseaux dirigés. Phys. Rev. E 64: 25101.

12. Davis, G (2008) Un nouveau capitalisme financier? Fonds communs de placement et reconcentration de la propriété aux États-Unis. Europ. Gérer. Rév. 5: 11-21.

13. Weber, M (1922), Wirtschaft und Gesellschaft, Tübingen. Max Weber dans Kontext. InfoSoftWare Karsten Worm, Berlin 2.

14. Santos, J, Rumble, A (2006). Le keiretsu américain et les banques universelles: investir, voter et siéger aux conseils d’administration de sociétés non financières. J. Finan. Econ. 80: 419–454.

15. Becht, M, Bolton, P, Röell, A, Roosevelt, A (2005), Gouvernance et contrôle de l’entreprise. NBER.

16. Gillan, S, Starks, L (2000), Propositions en matière de gouvernement d’entreprise et activisme des actionnaires: le rôle des investisseurs institutionnels. J. Finan. Econ. 57: 275-305.

17. Davis, G, Thompson, T (1994). Une perspective de mouvement social sur le contrôle des entreprises. Admin. Sci. Litre. 39: 141-173.

18. Davis, G, Kim, E (2007) Liens commerciaux et vote par procuration d’OPC. J. Finan. Econ. 85: 552-570.