joueurs pour rendre le jeu possible, mise en circulation par l’arbitre.

Imaginez un joueur qui arrive avec la possibilité de fabriquer toute la monnaie

qu’il veut…, et qui commence à tout acheter : c’est de la triche, non ?

vont rapidement ne plus avoir envie de jouer, car comment lutter ?

Et bien la création de monnaie bancaire, par les banques commerciales c’est

pareil. En créant des milliards, gratuitement, sans travail et sans impôts, les

banques achètent tout ! Elles achètent le résultat du travail de tous, et

surtout le capital, les entreprises. Qui peut lutter contre une création sans

trace de monnaie bancaire ?

C’est le Revenu Bancaire Inconditionnel, la création de monnaie bancaire

gratuite, sans travail et hors impôt, qui détruit le travail et détourne le

capital vers la spéculation.

le peuple, la récession pour l’économie réelle et le jackpot pour le monde de

la finance, tandis que les intérêts négatifs grignotent nos

retraites !”

exclusivement aux banquiers, pour blanchir la monnaie 100 % bancaire, qu’ils

ont crédité sur des comptes pour acheter votre travail.

des banquiers !

travail aux banquiers : à cause de moi, vous vous vendez.

au moins libérez vos enfants !

et propagez

un support physique conçu par la banque centrale.

face ?

monnaie liquide ! Vous croyez m’avoir dans votre main, votre poche, votre

compte ?

monnaie liquide, vous ne pouvez jamais m’attraper !

composés… en exponentielle,

bancaire.

bien décorée pour attirer, J’obéis seulement à mon vrai cré-acteur, Le banquier

qui m’a créé-dité en comptant du vent, ex nihilo, du néant en latin….

de la nouvelle monnaie bancaire, Je diminue de valeur dans votre main, votre

poche, votre compte, je file entre vos doigts, je m’évapore discrètement, Je

suis de la mousse bâtie sur du vent.

tard pour vous, vous êtes piégé, Par votre ignorance, je prend le pouvoir sur

vous et votre travail. Sortie du néant par le verbe écrit, je suis un contrat

mais avec qui ? Vous pouvez seulement me comprendre ou m’ignorer : Vous pouvez

seulement devenir banquier souverain, mon maître, Ou me débiter à mon

crée-acteur pour me renvoyer au néant.

SEULE…

le WIR est-il une bonne monnaie?

WIR est un bonne honnête et transparente: tous les utilisateurs savent que les

unités de WIR sont créées par la banque WIR et que si cette banque fait

faillite, les comptes en WIR perdent toute valeur. Les clients peuvent prendre

leurs décisions en toute connaissance de cause.

problème économique actuel est que les autres banques créent aussi chacune leur

propre monnaie, mais elles l’appellent toutes comme la monnaie officielle

légale: c’est cela la contrefaçon, le détournement de la marque de monnaie

légale avec de la monnaie qui n’est pas créée par la Banque Centrale mais par

chaque banque commerciale, avec un risque très différent.

donc bien le manque de transparence sur qui a créé quelle monnaie et combien,

qui est un problème.

banques commerciales sont les premières à revendiquer le libéralisme et la

responsabilité individuelle, et les premières à s’abriter derrière la marque

monétaire d’un Etat pour cacher aux clients leur activité de création monétaire

privée.

courageux les banquiers, assumez la marque de la monnaie bancaire que vous

créez!

Dettes à intérêts, des monstres

juridiques iniques.

…Le

prêt à intérêt est donc un « monstre » juridique, un hybride

contradictoire.

D’un côté, le prêteur n’est pas considéré comme propriétaire de

la somme prêtée, puisqu’il n’a pas part aux pertes.

De l’autre, le prêteur est considéré comme propriétaire de la

somme prêtée, puisqu’il a part aux profits.

Le prêt à intérêt introduit donc une incohérence — et constitue par conséquent

un corps étranger — dans l’ordre juridique.

L’intérêt rompt l’équilibre des prestations entre les parties, ce qui fait

du prêt à intérêt un contrat « lésionnaire » ou « léonin », c’est-à-dire un

contrat inéquitable par lequel une partie (le prêteur) se taille « la part du

lion » au détriment de l’autre partie (l’emprunteur). Un contrat impossible est

nul…

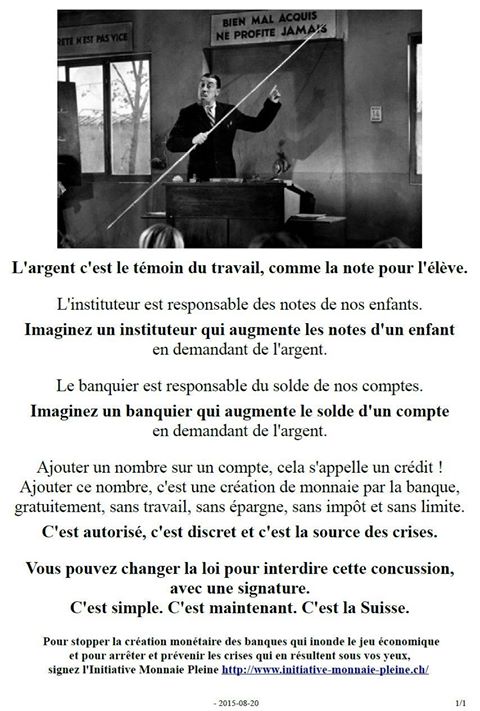

Si un Maître d’École augmentait les notes des élèves contre de l’argent, ce serait un scandale. Un banquier “moderne” fait cela tous les jours, et personne n’en parle…..

………Allez-vous agir ? Un signature suffit !

Commentaires récents