Enfumage de l’UPR (Vincent Brousseau) sur la votation fédérale suisse “Monnaie pleine” de 2018

“Entretien en direct avec Vincent Brousseau, responsable UPR des questions monétaires – 13/12/17“https://www.youtube.com/watch?v=eHFN4u-XZIo

Voir à partir d’1h 14 mn 51 sec, la question publique posée par M. Gérard Foucher à M. Vincent Brousseau, et les tentatives embrouillées et détournées de ce dernier de noyer le poisson(*)…..pour préconiser finalement le rejet d’une telle mesure (c’est la méthode britannique du “Project Fear” appliquée à la votation fédérale suisse de 2018).

C’est clair : l’UPR ne veut pas entendre parler de “Monnaie pleine“….et refuse en pratique de traiter au cours d’un véritable débat public équilibré de cette prochaine votation fédérale suisse de 2018 !

La question s’impose POURQUOI ?

PBC

Voir à partir d’1h 14 mn 51 sec, la question publique posée par M. Gérard Foucher à M. Vincent Brousseau, et les tentatives embrouillées et détournées de ce dernier de noyer le poisson(*)…..pour préconiser finalement le rejet d’une telle mesure (c’est la méthode britannique du “Project Fear” appliquée à la votation fédérale suisse de 2018).

C’est clair : l’UPR ne veut pas entendre parler de “Monnaie pleine“….et refuse en pratique de traiter au cours d’un véritable débat public équilibré de cette prochaine votation fédérale suisse de 2018 !

La question s’impose POURQUOI ?

PBC

(*) évoquant ici ou là quelques objections auxquelles il a déjà été répondu très précisément sur le site du Comité de pilotage de cette prochaine votation fédérale http://www.initiative-monnaie-pleine.ch/ (…par exemple, sur le gonflement du bilan de la BNS une fois la réforme constitutionnelle mise en place).

La réforme «Monnaie Pleine» est-elle un risque ou une opportunité?

L’économiste et ancien banquier Christian Gomez répond à l’article de Jean-Pierre Roth du 28 février 2017 qui critiquait l’Initiative «Monnaie pleine»

Une offre de crédit en diminution, des taux d’intérêt plus élevés?

Faux!

Le premier argument de Jean-Pierre Roth est classique: si la réforme est appliquée, l’économie manquera de crédit car l’épargne est insuffisante et la création monétaire des banques est indispensable. Bien entendu, il n’en est rien et l’argument cache l’enjeu: l’accaparement du bénéfice de cette création

.

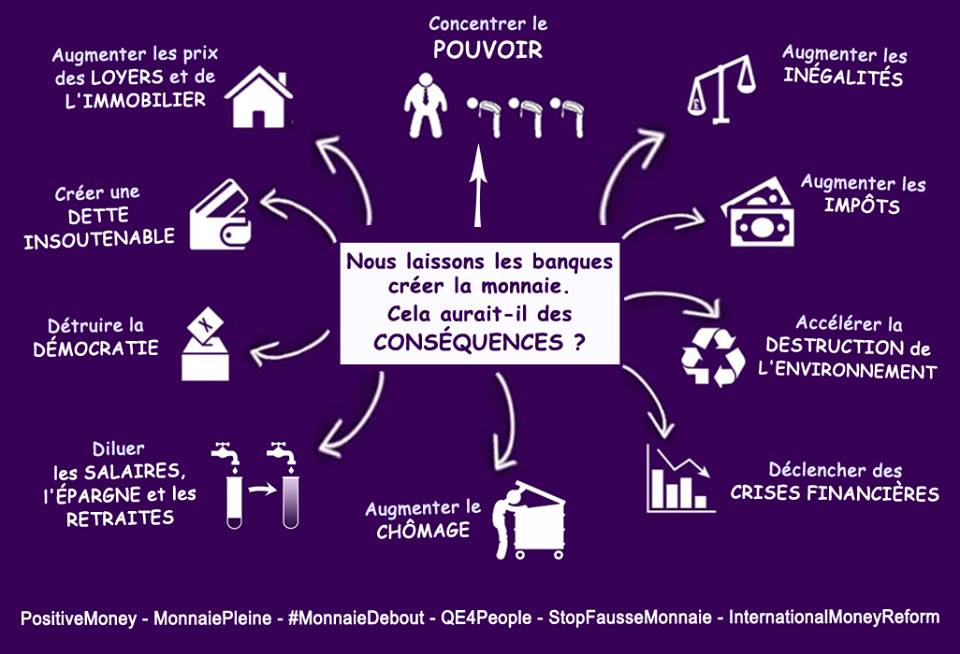

Dans le système actuel, les banques créent de la monnaie nouvelle en faisant du crédit et prélèvent au passage l’intérêt sur des sommes qu’elles ont elles-mêmes créées «ex nihilo». Les faits montrent que cette création finance prioritairement la spéculation immobilière et financière, qui constitue la source principale des crises.

Dans le cadre de la réforme, l’injection de nouvelle monnaie se ferait sous la direction de la Banque nationale suisse (BNS) par des distributions aux collectivités publiques, ce qui se traduirait par des baisses d’impôts ou une hausse des dépenses publiques, c’est-à-dire une injection directe dans l’économie réelle – et non plus dans les marchés spéculatifs – avec pour conséquence une hausse du revenu global pour la consommation et une hausse de l’épargne globale pour les investissements.

On ne voit donc pas en quoi l’offre de crédit utile au développement de l’économie réelle pourrait être diminuée dès lors que la monnaie serait prioritairement au service de l’économie productrice de biens et services et que l’épargne courante pourrait largement financer les investissements.

Les taux d’intérêt risqueraient-ils d’être plus élevés avec la monnaie pleine? Certainement pas: l’épargne déjà surabondante de la Suisse ne pourrait qu’augmenter en ligne avec le revenu, et donc les taux d’intérêt resteraient structurellement bas; par ailleurs, le meilleur contrôle de l’inflation et la plus grande sécurité contre les risques de crises financières apportés par la réforme diminueraient les primes de risque, et donc les taux d’intérêt.

Un danger pour la solidité des banques? Faux!

Un second argument porte sur les pertes que subirait le système bancaire. En fait, les pertes des banques en termes d’intérêts perdus sur la création monétaire qu’elles ne pourraient plus faire seraient parfaitement supportables, car déjà aujourd’hui, selon les dires mêmes de Jean-Pierre Roth, ces revenus ne représentent pas la majeure partie de leurs bénéfices.

Par contre, ce que ne dit pas Jean-Pierre Roth, c’est que les pertes limitées des banques seraient sans commune mesure avec le gain collectif procuré par la réforme: entre 10 et 15 milliards dès la première année. Y aurait-il des problèmes pour les institutions très spécifiques comme Postfinance? Nous ne le pensons pas.

Postfinance devrait sortir de son bilan les dépôts de nature monétaire. Mais il serait possible de ménager la transition sur une période de temps à déterminer pour que son compte d’exploitation ne soit en rien affecté. Restant un acteur majeur dans la gestion des moyens de paiement, elle aurait ainsi tout le temps pour déployer son offre de dépôts d’épargne (pour financer ses immobilisations financières) et développer toutes les sources possibles de commissions.

L’explosion du bilan de la BNS du fait de l’application de la réforme? Faux!

Le dernier argument de Jean-Pierre Roth, l’augmentation possible du bilan de la BNS, est réellement surprenant alors que la BNS est devenue un gigantesque Hedge Fund (fonds alternatif), d’une taille supérieure au produit intérieur brut (PIB) suisse, du fait des conséquences des dysfonctionnements du système actuel. Toute augmentation liée à la réforme ne pourrait être que marginale et assise sur des prêts à des banques que Jean-Pierre Roth nous présente déjà comme très sûres et qui le seraient encore plus dans le cadre de la réforme.

Par contre, un point non soulevé par Jean-Pierre Roth est pourtant capital: dans le bilan de la BNS, les réserves bancaires aujourd’hui pléthoriques se dégonfleraient au profit du compte du public, contrepartie de la monnaie pleine. Du coup, les excès du passé seraient épongés et la banque centrale pourrait retrouver ses marges de manœuvre pour construire une nouvelle politique monétaire. Un retournement miraculeux après des années de politique très aventureuse!

Contrairement à ce que dit Jean-Pierre Roth, la réforme proposée est bien une opportunité pour la Suisse, car elle ne vise pas seulement l’immunisation contre les crises financières, mais aussi une régulation monétaire plus efficace, un fonctionnement optimisé de l’économie et une équité plus grande en redonnant aux citoyens suisses la maîtrise et les bénéfices de la création monétaire.

* Economiste et ancien banquier

et

1 C.GOMEZ 9/05/2014 DU SYSTÈME DE RÉSERVES …

www.initiative-monnaie-pleine.ch/fa/img/Vertiefung_francais/Bilan_Christian_2.pdf

9 mai 2014 – Du point de vue de la BNS, son bilan se présente comme suit : BANQUE NATIONALE SUISSE. •. Réserves de changes. : 100. •. Créances sur les banques. : 50. •. Titres et immobilisations. : 50. •. Billets en circulation. : 50. •. Comptes de règlement des banques (Réserves) :100. •. Confédération. : 10.

de M. Thomas Mayer, thomas.mayer at vollgeld-initiative.ch, juin 2014

Passage à la monnaie pleine –

Bilans des banques et de la BNS

Avec le passage à la monnaie pleine, l’argent scriptural des banques sera supprimé et il n’y

aura plus que de l’argent de la Banque nationale pour tout le monde. Les avoirs des comptes

privés et de transaction seront convertis en monnaie centrale de la Banque nationale. De ce

fait, la totalité de l’argent scriptural aura le même statut juridique que les billets.

Bilan d’une banque après le passage à la monnaie pleine

Echange de passifs : les obligations exigibles de la banque envers ses clients, c’est-à-dire les

avoirs des comptes privés et de transaction, seront transférées à la Banque nationale. La

banque ne devra donc plus s’en acquitter auprès de ses clients, mais auprès de la Banque

nationale. L’argent des comptes clients sera toujours géré par la banque, mais en dehors de

son bilan.

Bilan de la banque

Actif Passif

Autres actifs Autres passifs

Créances clients Comptes clients – 1’000

Crédit BNS +1’000

Capital propre

Hors bilan Avoirs comptes clients +1’000

Que se passe-t-il au même moment dans le bilan de la Banque nationale ?

Accroissement de la somme du bilan : Les créances envers les banques augmentent de

concert avec la circulation de l’argent scriptural. Le compte ”Circulation d’argent scriptural”

n’existait pas avant, car la monnaie centrale ne sortait pas de la Banque nationale. Cela va

changer avec la réforme monnaie pleine. L’argent scriptural de la Banque nationale va

voyager dans le monde, comme les billets. Ces derniers sont actuellement inscrits au bilan

dans le compte ”Circulation de billets” qui comprend toutes les ressources en argent liquide

des privés, des entreprises et des établissements publiques. Le nouveau compte ”Circulation

d’argent scriptural” contient la totalité de l’argent scriptural des comptes clients des banques.

Ces dernières continuent à gérer ces comptes, mais en dehors de leur bilan.

Bilan de la BNS

Actif Passif

Autres actifs Autres passifs

Créances banques +1’000 Circulation argent scriptural + 1’000

Capital propre

Avec le passage à la monnaie pleine, les crédits des banques auprès de la Banque nationale

vont s’élever jusqu’à hauteur de la masse monétaire M1 (en Suisse CHF 537 Mia en 2012).

Une phase de transition raisonnable, par exemple de 10 à 20 ans, permettra aux banques de

rembourser ces crédits. Chaque remboursement à la Banque nationale réduit d’autant la

somme de son bilan, car l’argent disparaît (p. ex : Créances banques -1’000 = Circulation

d’argent liquide -1’000). Mais afin que la masse monétaire de diminue pas, la Banque

nationale doit en même temps créer de la nouvelle monnaie pleine et la mettre en circulation.

Elle peut aussi faire de nouveaux crédits aux banques, par exemple si l’approvisionnement

en crédit s’avérait insuffisant dans certains secteurs de l’économie. La règle est que l’argent

nouvellement créé est mis en circulation par une distribution gratuite à la Confédération, aux

cantons ou aux citoyens.

Dispositions pertinentes du texte constitutionnel de l’Initiative Monnaie Pleine :

Art. 99 al. 2 : Elle seule (la Confédération) émet de la monnaie, des billets de banque et de la

monnaie scripturale comme moyens de paiement légaux.

Art. 99 al. 5 : Les prestataires de services financiers gèrent les comptes pour le trafic des

paiements des clients en dehors de leur bilan. Ces comptes ne tombent pas dans la masse

en faillite.

Art. 99a al. 3 : Dans le cadre de son mandat légal, elle (la Banque nationale) met en

circulation, sans dette, l’argent nouvellement émis, et cela par le biais de la Confédération ou

des cantons ou en l’attribuant directement aux citoyens. Elle peut octroyer aux banques des

prêts limités dans le temps.

Art. 197 ch. 12 al. 1 : Les dispositions d’exécution prévoiront que, le jour de leur entrée en

vigueur, toute la monnaie scripturale figurant sur les comptes pour le trafic des paiements

deviendra un moyen de paiement légal. Il en résultera des engagements correspondants des

prestataires de services financiers vis-à-vis de la Banque nationale suisse. Cette dernière

veillera à ce que les engagements résultant de la conversion de la monnaie scripturale soient

honorés au cours d’une phase de transition raisonnable. Les contrats de crédit existants

resteront inchangés.

aura plus que de l’argent de la Banque nationale pour tout le monde. Les avoirs des comptes

privés et de transaction seront convertis en monnaie centrale de la Banque nationale. De ce

fait, la totalité de l’argent scriptural aura le même statut juridique que les billets.

Bilan d’une banque après le passage à la monnaie pleine

Echange de passifs : les obligations exigibles de la banque envers ses clients, c’est-à-dire les

avoirs des comptes privés et de transaction, seront transférées à la Banque nationale. La

banque ne devra donc plus s’en acquitter auprès de ses clients, mais auprès de la Banque

nationale. L’argent des comptes clients sera toujours géré par la banque, mais en dehors de

son bilan.

Bilan de la banque

Actif Passif

Autres actifs Autres passifs

Créances clients Comptes clients – 1’000

Crédit BNS +1’000

Capital propre

Hors bilan Avoirs comptes clients +1’000

Que se passe-t-il au même moment dans le bilan de la Banque nationale ?

Accroissement de la somme du bilan : Les créances envers les banques augmentent de

concert avec la circulation de l’argent scriptural. Le compte ”Circulation d’argent scriptural”

n’existait pas avant, car la monnaie centrale ne sortait pas de la Banque nationale. Cela va

changer avec la réforme monnaie pleine. L’argent scriptural de la Banque nationale va

voyager dans le monde, comme les billets. Ces derniers sont actuellement inscrits au bilan

dans le compte ”Circulation de billets” qui comprend toutes les ressources en argent liquide

des privés, des entreprises et des établissements publiques. Le nouveau compte ”Circulation

d’argent scriptural” contient la totalité de l’argent scriptural des comptes clients des banques.

Ces dernières continuent à gérer ces comptes, mais en dehors de leur bilan.

Bilan de la BNS

Actif Passif

Autres actifs Autres passifs

Créances banques +1’000 Circulation argent scriptural + 1’000

Capital propre

Avec le passage à la monnaie pleine, les crédits des banques auprès de la Banque nationale

vont s’élever jusqu’à hauteur de la masse monétaire M1 (en Suisse CHF 537 Mia en 2012).

Une phase de transition raisonnable, par exemple de 10 à 20 ans, permettra aux banques de

rembourser ces crédits. Chaque remboursement à la Banque nationale réduit d’autant la

somme de son bilan, car l’argent disparaît (p. ex : Créances banques -1’000 = Circulation

d’argent liquide -1’000). Mais afin que la masse monétaire de diminue pas, la Banque

nationale doit en même temps créer de la nouvelle monnaie pleine et la mettre en circulation.

Elle peut aussi faire de nouveaux crédits aux banques, par exemple si l’approvisionnement

en crédit s’avérait insuffisant dans certains secteurs de l’économie. La règle est que l’argent

nouvellement créé est mis en circulation par une distribution gratuite à la Confédération, aux

cantons ou aux citoyens.

Dispositions pertinentes du texte constitutionnel de l’Initiative Monnaie Pleine :

Art. 99 al. 2 : Elle seule (la Confédération) émet de la monnaie, des billets de banque et de la

monnaie scripturale comme moyens de paiement légaux.

Art. 99 al. 5 : Les prestataires de services financiers gèrent les comptes pour le trafic des

paiements des clients en dehors de leur bilan. Ces comptes ne tombent pas dans la masse

en faillite.

Art. 99a al. 3 : Dans le cadre de son mandat légal, elle (la Banque nationale) met en

circulation, sans dette, l’argent nouvellement émis, et cela par le biais de la Confédération ou

des cantons ou en l’attribuant directement aux citoyens. Elle peut octroyer aux banques des

prêts limités dans le temps.

Art. 197 ch. 12 al. 1 : Les dispositions d’exécution prévoiront que, le jour de leur entrée en

vigueur, toute la monnaie scripturale figurant sur les comptes pour le trafic des paiements

deviendra un moyen de paiement légal. Il en résultera des engagements correspondants des

prestataires de services financiers vis-à-vis de la Banque nationale suisse. Cette dernière

veillera à ce que les engagements résultant de la conversion de la monnaie scripturale soient

honorés au cours d’une phase de transition raisonnable. Les contrats de crédit existants

resteront inchangés.

Rédaction détaillée sur http://www.vollgeld-initiative.ch/aufsaetze/

Thomas Mayer :

Bilanzierung von Bankengeld und von Vollgeld

Was passiert bilanziell bei der heutigen Geldschöpfung der Banken, beim Zahlungsverkehr

und beim Sparen? Was bedeutet die Vollgeldreform für die Buchhaltung von Bankkunden,

Banken und der Nationalbank? Wie kann die Nationalbank schuldfrei in Umlauf gebrachtes

neues Geld verbuchen? 36 Seiten.

Prof. Dr. Jürgen Kremer : Vollgeld – Darstellung mit Bilanzbuchungen, Mai 2014, 17 Seiten

Was passiert bilanziell bei der heutigen Geldschöpfung der Banken, beim Zahlungsverkehr

und beim Sparen? Was bedeutet die Vollgeldreform für die Buchhaltung von Bankkunden,

Banken und der Nationalbank? Wie kann die Nationalbank schuldfrei in Umlauf gebrachtes

neues Geld verbuchen? 36 Seiten.

Prof. Dr. Jürgen Kremer : Vollgeld – Darstellung mit Bilanzbuchungen, Mai 2014, 17 Seiten

|

Commentaires récents