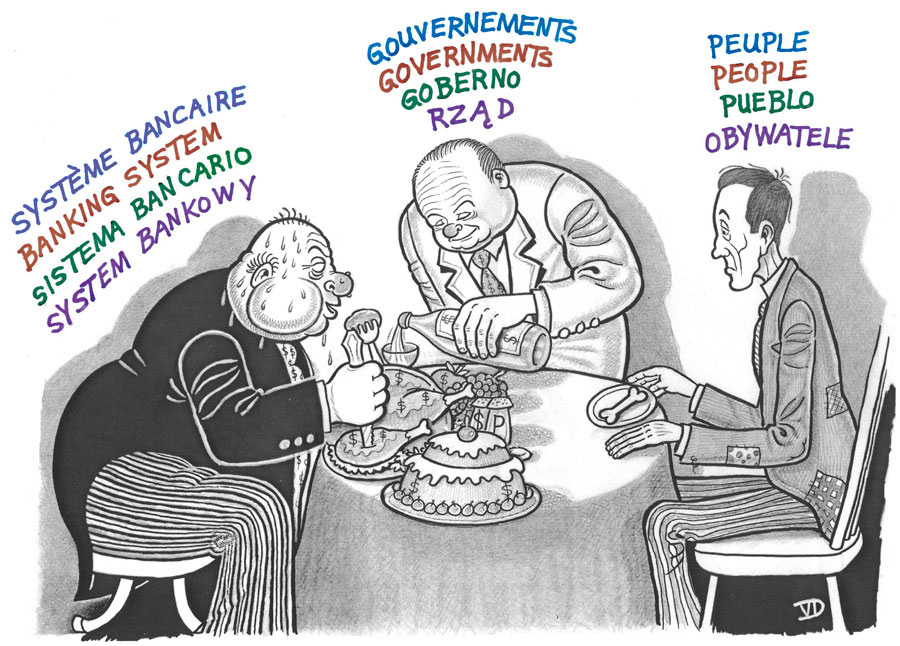

Nouvelle initiative pour une monnaie pleine ( Vollgeld).

justice commence par une bonne monnaie.

Stop aux trop nombreux abus bancaires, notamment la concentration des

profits et la socialisation des pertes.

conséquences néfastes du système bancaire inadapté actuel :

intègres travaillent, mais vivent endettés sous le seuil de

pauvreté. En parallèle, le Conseil fédéral rabote des Budgets à

des postes pourtant prioritaires (santé, éducation, chômage,

création d’emplois, relance, environnement, infrastructures,

transports, réduction du nombre d’Ambassades et d’outils

d’informations .. à l’heure de crises et de l’isolement du Pays sur

la scène internationale, suppression des bureaux de Poste et

dégradation générale du Service public, Crèches, etc.) et

répercute ses tâches sur les Cantons, donc Communes et de fait, les

Familles, soit nous tous. Les Caisses de pensions sont de plus en

plus vides et la cohésion nationale, sinon la solidarité sont

partout remis en cause. Des banques paient moins d’impôts sur des

années.

sont de nouvelles dettes et une nouvelle fiscalité sournoise

(parkings, radars, nouveaux «délits» etc.), mais aussi des hausses

prévues de la TVA, etc. qui pénalisent tous les citoyen(ne)s et les

PME

grâce aux nombreuses découvertes et inventions qui le favorisent

(notamment l’informatique et les robots de plus en plus nombreux et

efficaces), produit une abondance de biens, en même temps qu’il

réduit les besoins de main-d’oeuvre locale et augmente ainsi un

chômage permanent. Une partie importante de la population se trouve

ainsi privée de tout travail et pouvoir d’achat des biens créés

pour elle et non pas pour quelques individus ou groupes particuliers

d’industriels financiers, banquiers et spéculateurs.

doit créer de l’argent. L’État doit donc reprendre le contrôle

du bien commun de l’émission et du volume de la monnaie et du

crédit.

nation représentées par la production constituent la base de la

valeur de la monnaie et du crédit.

monnaie et du crédit devrait se mesurer sur le mouvement de la

production de façon qu’un sain équilibre se maintienne constamment

entre celle-ci et la consommation. Pour une Suisse avec moins de

dettes, donc d’ impôts grâce à la robotisation, en parallèle,

sinon surtout grâce à une création modernisée de l’argent qui

assurera ainsi la prospérité de tous.

salaires énormes, les bonus indécents et les dividendes exorbitants

de certains privilégiés. Distribuons enfin les avantages du progrès

technique et de l’abondance rendue possible par les machines.

fondamentales qui intéressent la vie de tous les jours de millions

de citoyens. Ces réformes indispensables n’ont été réalisées, ni

même envisagées, ni par les libéraux justement préoccupés de

favoriser l’efficacité de l’économie, ni par les socialistes

justement attachés à l’équité de la distribution des revenus…

Les uns et les autres n’ont cessé d’être aveuglés par la

répétition incessante de toutes parts de pseudo vérités et par

des préjugés erronés. » Maurice Allais.

monétaire, comme le dit M. Maurice Allais, prix Nobel d’économie,

qui la compare à de la fausse monnaie, en main de faux monnayeurs,

et qui y rajoutent des intérêts illimités puisque la base est

illimitée, selon MM. Bernanke l’hélicoptère et M. Hildebrand.

le meilleur, alors coopérez à cette initiative.

Quelques notions rapides :

La dette existe depuis bien longtemps. Cependant, peu d’entre nous en

connaissent l’origine. Actuellement on parle beaucoup de la dette

publique que les citoyens et pays doivent s’efforcer de rembourser. Elle

est apparue à cause de nombreux facteurs complexes. Mais il existe un

grand facteur qui a amorcé celle-ci. Elle ne fera que s’alourdir si on

ne change pas radicalement de système bancaire.

Tout d’abord il est intéressant de nous poser les questions suivantes ;

– Pourquoi travaillons-nous ?

Pour avoir de l’argent pour se nourrir et acquérir des biens.

– Mais qui détient et contrôle l’argent ?

Les réserves fédérales et les banques commerciales.

– Comment est apparu l’argent (=les billets de banques actuels) ?

Lorsque les orfèvres du 17ème siècle ont proposé de rendre un reçu (=

devenu les billets d’aujourd’hui) aux clients qui leur confiait leur or

destiné au coffre-fort (de l’orfèvre).

– Comment les réserves et les banques d’aujourd’hui créent cet argent ?

Lorsque que l’on demande un emprunt.

– A partir de quoi crée-t-elle cet argent ?

A partir de rien ! (c’est là que le système bloque).

– Que signifie donc alors l’argent ?

C’est une dette, plus on fait d’emprunts, plus il y a dettes, plus

l’argent circule, moins cet argent a de la valeur et la vie coûte plus

cher. Tout cela fait apparaître l’inflation.

– Et les intérêts demandés par la banque dans tout cela ?

C’est un système frauduleux des banques pour gagner encore plus

d’argent, et il n’existe pas assez d’argent permettant de couvrir tous

ces intérêts. (Les intérêts excèdent toujours l’argent mis en

circulation).

Pourtant il faut savoir qu’il n’existe aucune loi dictant que

l’argent puisse être créé à partir de rien. Ce n’est donc pas

obligatoirement de l’argent qui appartient à une banque qui sera mise en

circulation lorsqu’on demande un emprunt. Le système s’effondrerait

directement si tout le monde reprenait l’argent des banques. De plus

elles s’octroient le droit de nous saisir nos biens si l’on ne peut

rembourser les intérêts. Alors que ces derniers proviennent d’un argent

dont la banque n’a elle-même jamais eu en sa possession. C’est ce qu’on

appelle « l’esclavage moderne ».

Une proposition de loi (en Amérique) a été soumise dans le passé

proposant une monnaie indépendante, sans création de dette (la green

back). Mais le système bancaire à cette époque (et encore aujourd’hui)

préconisait que le capital doit contrôler le travail en contrôlant les

salaires et donc l’argent. Il refusa alors cette demande. Une telle proposition existe aujourd’hui en Suisse, saurons-nous la saisir ?

Les banques sont de véritables parasites car elles nous soustraient

notre réelle liberté. Si tout le monde prend conscience de cette immense

arnaque on pourrait faire changer les choses. L’argent est resté un

sujet tabou trop longtemps il est temps que cela change.

Tiré et revu de http://www.agoravox.fr/actualites/citoyennete/article/la-dette-l-une-des-arnaques-les-143362

Étapes:

- Retirer aux banques le pouvoir exorbitant de créer de l’argent du néant.

- Donner ce pouvoir à une instance au fonctionnement transparent et démocratique

- Créer de l’argent sans dette

- Assujettir la création monétaire à des objectifs décidés démocratiquement

- S’assurer que l’argent créé soit directement injecté dans l’économie réelle sans transiter par les marchés financiers

- Assurer aux individus la transparence et le contrôle de la façon dont leur argent est investi

Texte constitutionnel

(8.1.2014)

Art 99 Architecture du marché financier et monétaire (nouveau)

(1)

La confédération garantit l’approvisionnement du marché en argent et

services financiers. Elle peut donc s’écarter des principes de la liberté

du commerce.

(2) La confédération a l’exclusivité de la création de

la monnaie, des billets et de la monnaie scripturale comme moyens de

paiement légaux.

(3) La création et l’usage d’autres moyens de

paiement sont autorisés dans la mesure où ils sont compatibles avec le

contrat légal de la Banque nationale suisse.

(4) La loi organise le marché financier, notamment en fonction des principes suivants :

a) obligations fiduciaires des prestataires de services financiers ;

b) contrôle des conditions générales de vente des prestataires de services financiers ;

c) octroi et surveillance de produits financiers ;

d) apports personnels suffisants ;

e) limitation des opérations pour compte propre.

(5)

Les prestataires de services financiers gèrent les comptes de règlement

des clients en dehors de leur bilan. Ceux-ci ne tombent pas dans la

masse de la faillite.

Article 99a Banque nationale suisse

(1)

La Banque nationale suisse, en tant que banque centrale indépendante,

mène une politique monétaire et financière qui sert l’intérêt général du

pays ; elle contrôle la masse monétaire et garantit le fonctionnement

des opérations financières ainsi que l’approvisionnement en crédit de

l’économie par les prestataires de services financiers.

(2) La Banque nationale suisse pourra imposer une période de conservation minimale pour les immobilisations financières.

(3)

Dans le cadre de la mission qui lui a été confiée par la loi, la Banque

nationale suisse met en circulation de l’argent nouvellement créé et

libre de dettes par l’intermédiaire de la confédération, des cantons, ou

bien par une distribution directe aux citoyennes et citoyens. Elle peut

garantir aux banques des prêts à durée limitée.

(4) A partir de ses

bénéfices, la Banque nationale suisse constitue des réserves monétaires

suffisantes ; une partie de ces réserves est en or.

(5) Les deux tiers au moins du bénéfice net de la Banque nationale suisse vont aux cantons.

(6) Dans l’accomplissement de ses missions,la Banque nationale suisse n’est l’obligée d’aucune autre instance que la loi.

Dispositions transitoires aux articles 99 et 99a

(1)

Les décrets d’application prévoient que, au jour fixé de son entrée en

vigueur, toute monnaie scripturale figurant sur des comptes de règlement

deviendra monnaie légale et fondera les obligations correspondantes des

prestataires de services financiers au regard de la Banque nationale

suisse. Celle-ci veillera à ce que les obligations issues du changement

de monnaie scripturale soient remboursées dans un délai acceptable. Les

contrats de crédit existants restent en l’état.

(2) Dans la phase de

transition, la Banque nationale suisse veillera à ce qu’il n’y ait ni

manque ni pléthore d’argent. Pendant ce temps, elle pourra garantir aux

prestataires de services financiers un accès facilité aux prêts.

(3)

Si la législation fédérale n’entre pas en vigueur dans un délai de deux

ans après l’adoption des art. 99 et 99 a, le conseil fédéral promulguera

les décrets d’application nécessaires par voie d’ordonnance.

mesures les plus urgentes et très concrètes pour reprendre le contrôle

de la monnaie ?

refinancer les prêts à 100 % auprès de la BNS reporte la perception des

profits à ce niveau et les revenus ainsi fortement majorés sont

directement affectés aux besoins communs communaux, cantonaux et fédéraux.

financement d’investissement à un terme donné doit être assuré par des

emprunts au moins de même terme. Aucun emprunt à long terme ne peut être

financé par des emprunts à court terme.

Pour le bien commun, les points

suivants sont notamment respectés : Dissociation totale des activités

bancaires et leur attribution à trois catégories d’établissements

distincts et indépendants :

1) Banques de dépôts : encaissements, paiements, gardent les dépôts de leurs clients.

obligatoire de tous les engagements sur l’avenir : prêts, emprunts,

salaires, etc. aussi bien entre particuliers, entreprises et État.

cotation en continu et la remplacer par une seule cotation par jour pour

chaque place financière et pour chaque valeur.

système de changes flottants pour un système de taux de changes fixes

mais révisables par une commission indépendante.

RFID ou un quelconque moyen de traçage ne peut être dissimulé dans la

monnaie, quelque soit la forme de la monnaie( métallique, papier…).

Les méthodes

alternatives de création monétaire (wir, jazz, reka, talents, billes,

sels, etc.) sont admises si leur seigneuriage bénéficie à tous les

utilisateurs de manière proportionnelle et égalitaire et sans nuire aux

familles.

Confédération crée une contribution de solidarité par des masses

monétaires sans taux d’intérêts et les fait affecter à chaque famille en

proportion du nombre d’enfants conçus.

la contribution de solidarité sera versé aux Cantons selon une clé de

répartition démographique définie par la Confédération représentée par

l’Assemblée fédérale (Plénum).

social ou autre prestation sociale n’empêche personne de travailler en

plus contre rémunération ou en qualité d’indépendant, créateur

d’entreprise, etc.

soigner les personnes choquées de découvrir ce vol durable, massif et

systématique, un fonds est prévu pour financer les traitements notamment

psychologiques indispensables

«

Il s’agit de réformes fondamentales qui intéressent la vie de tous les

jours de millions de citoyens. Ces réformes indispensables n’ont été

réalisées, ni même envisagées, ni par les libéraux justement préoccupés

de favoriser l’efficacité de l’économie, ni par les socialistes

justement attachés à l’équité de la distribution des revenus… Les uns et

les autres n’ont cessé d’être aveuglés par la répétition incessante de

toutes parts de pseudo vérités et par des préjugés erronés. »

à faire circuler largement, merci, le monde est déjà meilleur grâce à ce simple geste de solidarité.

Commentaires

Initiative monnaie pleine : de l’argent garanti à l’usage de tous.

Rendons la création monétaire à la Banque nationale suisse !

Finance: la bombe atomique suisse !

Contre la dictature de la finance : la bombe atomique suisse !

Objectifs

2. Les banques ne pourront plus elles-mêmes créer de la monnaie girale (

scripturale, d’écriture, ex nihilo), mais prêter seulement de la

monnaie qui existe déjà.

3.

La Banque Nationale Suisse mettra en circulation de la nouvelle monnaie pleine

moyennant un don (sans dette) au gouvernement fédéral, aux Cantons ou

aux citoyennes et citoyens.

Commentaires sur le projet de texte constitutionnel

(1)

La confédération garantit l’approvisionnement du marché en argent et

services financiers. Elle peut donc déroger au principe de la liberté

économique.”

– De même que dans l’article 100 concernant la

politique conjoncturelle, la Confédération acquiert le droit de faire

voter des lois qui sont nécessaires pour faire obstacle aux excès

dommageables du marché financier. Si la Confédération pouvait depuis

longtemps décider de «règles policières», il n’en reste pas moins

qu’elle avait peu d’influence sur les marchés financiers. Pourtant, la

sécurité de l’argent doit être garantie en toute circonstance. La

finance est une base du commerce pour l’économie dans son ensemble, au

même titre que, par exemple, les réseaux routiers et ferroviaires. Mais

certaines banques, abusant de la «liberté économique», ont pris des

risques sérieux en calculant que, en cas de besoin, elles seraient

sauvées par le contribuable. Des comportements de ce type pourront, à

l’avenir, être prévenus par la loi.

– «Garantir» ne signifie pas

nationaliser, mais assumer la responsabilité globale du fait que les

prestations fournies par la finance doivent servir les intérêts généraux

de la société. En tant qu’elle est responsable de l’approvisionnement

du marché en monnaie et services financiers, la Confédération conserve

la compétence d’effectuer sur le marché financier intérieur toute

intervention nécessaire à la réaffirmation de sa responsabilité de

garant. C’est cette mission qui peut la conduire à s’écarter des

principes de la liberté du commerce. Cela signifie que le marché peut

être sectoriellement neutralisé. En revanche, la Confédération n’exerce

sa compétence que de manière subsidiaire, c’est-à-dire seulement dans le

cas où les prestataires de services financiers ne sont pas en mesure de

remplir leur office dans l’intérêt général, ou bien n’y sont pas

disposés. La forme concrète du service public est l’affaire du

législateur.

Confédération a l’exclusivité de la création de la monnaie, des billets

et de la monnaie scripturale comme moyens de paiement légaux.”

– Cet alinéa formule le premier point crucial de

la réforme Plein Argent. Lorsque, en 1891, le peuple suisse a exprimé

par référendum sa volonté de confier à la Confédération le droit

exclusif d’émettre de la monnaie et des billets, la monnaie scripturale

déposée sur les comptes courants ne jouait pratiquement aucun rôle.

Comme aujourd’hui cette même monnaie scripturale, produite par des

banques, représente 90 % de tout l’argent, le monopole d’État de

création de la monnaie doit conséquemment être élargi aux modes de

paiement électroniques. De même qu’à partir de 1891 on a interdit aux

banquiers d’imprimer des billets, de même, aujourd’hui, il faut leur

interdire de produire de la monnaie scripturale.

– Dès lors, les

banques ne pourront plus prêter que l’argent qu’auront mis à leur

disposition dans ce but des épargnants, des entreprises, des assureurs,

d’autres banques ou la BNS (Banque nationale suisse). Les banques se

retrouveront ainsi sur pied d’égalité avec toute autre entreprise ou

personne privée, qui doit elle-même disposer de l’argent avant de

délivrer un prêt. Aucune banque ne pourra plus augmenter la masse

monétaire de l’économie au-delà d’un volume défini par la Banque

nationale suisse. Ainsi, on aura mis un terme à la croissance sauvage de

la création monétaire, ce qui permettra de reprendre le contrôle de la

masse monétaire.

– La monnaie scripturale se voit dotée des mêmes

propriétés que les pièces de monnaie et billets de banque et dès lors

devient “Plein Argent”. Tout l’argent déposé sur un compte courant

appartient exclusivement à son titulaire ; ce n’est plus une créance

vis-à-vis d’une banque. Ces comptes sont gérés en-dehors du bilan de la

banque et, même si une banque fait faillite, on ne touchera pas plus à

ce Plein Argent qu’aux francs dans le porte-monnaie. Il en va autrement

de l’épargne déposée sur des comptes de placement, qui — exactement

comme aujourd’hui — reste exposée à un certain risque. Pour ce cas, il

existe une obligation légale de garantie jusqu’à 100 000 francs suisses

et on touche des intérêts.

– Pas plus que l’argent liquide, le Plein

Argent ne donne droit à des intérêts. Quiconque veut réaliser un bénéfice

doit déposer son argent sur un compte de placement ou bien acheter des

titres ou encore accorder un prêt à une banque ou à toute autre

entreprise. D’où il ressort une différence nette entre crédit et argent.

Les placements sont des obligations contractuelles plus ou moins

risquées alors que le Plein Argent consiste exclusivement en un moyen de

paiement sûr.

création et l’usage d’autres moyens de paiement sont autorisés dans la

mesure où ils sont compatibles avec le contrat légal de la Banque

nationale suisse.”

– En outre, les moyens de paiement privés doivent

être possibles et leur sécurité juridique, garantie par la Constitution.

En font partie, par exemple, le WIR, les effets de commerce, les bons

de réduction, les systèmes d’échange locaux, les SEL, les systèmes de

troc, les bonus miles, l’argent électronique. Ces moyens de paiement ont

en commun d’être utilisés par un nombre restreint d’usagers et de

n’avoir de compatibilité au plan juridique que dans un cadre privé.

a) obligations fiduciaires des prestataires de services financiers ;

b) contrôle des conditions commerciales des prestataires de services financiers ;

c) octroi et surveillance de produits financiers ;

d) apports personnels suffisants ;

e) limitation des opérations pour compte propre.”

– Ici, on énumère par exemple tout ce que le

législateur, conformément à l’autorisation énoncée dans le § 1, peut et

doit régler. Ces principes légitiment les éventuelles régulations du

marché financier.

prestataires de services financiers gèrent les comptes de règlement des

clients en dehors de leur bilan. Ceux-ci ne tombent pas dans la masse de

la faillite.”

– Les actuels comptes courants (masse monétaire M1)

deviennent des comptes de consignation, que les banques gèrent en dehors

de leur bilan. Vis-à-vis de la Banque nationale suisse, les banques

soldent la totalité de leurs comptes en monnaie scripturale alors que la

Banque nationale n’a à gérer que la masse monétaire, de sorte que la

protection des données des clients reste garantie. Les comptes en

monnaie scripturale vont devenir le Plein Argent des clients ; en cas de

faillite de la banque qui gère leurs comptes, ils ne tomberont pas dans

la masse de faillite.

(1)

La Banque nationale suisse, en tant que banque centrale indépendante,

mène une politique monétaire et financière qui sert l’intérêt général du

pays ; elle contrôle la masse monétaire et garantit le fonctionnement

des opérations financières ainsi que l’approvisionnement en crédit de

l’économie par les prestataires de services financiers.”

– Le premier alinéa correspond à l’ancien art.

99 § 2. L’« intérêt général du pays » comprend aussi tous les buts

définis dans la Constitution fédérale, par exemple le développement

durable dans l’art. 73.

– Pour la Banque nationale suisse, les moyens

pour atteindre ces buts consistent à « contrôler la masse monétaire »

elle-même et à garantir « les opérations financières » et

«l’approvisionnement de l’économie en crédit ». Le fait que l’offre de

crédit relève des prestataires de services financiers signifie que cette

mission devra être prise en charge non par la Banque nationale suisse

mais par des privés. Les notions de base du service public prévoient de

déléguer l’accomplissement d’une mission publique par le privé.

–

L’art. 5 de la loi sur la Banque nationale définit encore d’autres buts à

la politique monétaire de la Banque nationale suisse : « Elle garantit

la stabilité des prix. Pour ce faire, elle tient compte de l’évolution

de la conjoncture. » Par stabilité des prix, la Banque nationale suisse

elle-même, conformément à ses déclarations des années précédentes,

entend aussi l’entrave aux bulles financières dans l’immobilier ou dans

toute autre espèce d’actifs. À l’avenir, on pourra également fixer des

buts plus larges ou plus concrets à la politique monétaire dans la loi

sur la Banque nationale, c’est-à-dire au niveau de la loi et non de la

Constitution.

– Cette réglementation crée une séparation nette

entre argent et plans d’épargne, entre moyens de paiement et dette. Elle

empêche ainsi le contournement de la réforme Plein Argent. Dans le cas

contraire, les banques pourraient réaliser des opérations financières

sur des comptes d’épargne à disponibilité rapide. C’est pourquoi il faut

fixer aux instituts de crédit des délais minimaux pour les prêts, qui

les différencieront nettement des moyens de paiement. Les prêts

instantanés continueraient à présenter le risque que la somme d’argent

soit augmentée par des crédits bancaires. La modification de ces délais

de conservation minimale permettra à la Banque nationale suisse

d’empêcher de tels contournements de la législation et de suivre de près

la masse monétaire.

cadre de la mission qui lui a été confiée par la loi, la Banque

nationale suisse met en circulation de l’argent nouvellement créé et

libre de dettes par l’intermédiaire de la Confédération, des cantons, ou

bien par une distribution directe aux citoyennes et citoyens. Elle peut

garantir aux banques des prêts à durée limitée.”

– Ce paragraphe formule le deuxième point

crucial de la réforme Plein Argent. L’argent ne doit pas être mis en

circulation sous forme de dettes portant intérêts, mais doit être mis à

disposition de la collectivité comme une valeur positive. Cela est

valable pour la modification de la monnaie scripturale déjà existante,

question réglée dans les dispositions transitoires, mais aussi pour

d’éventuelles futures augmentations de la masse monétaire.

– La

Banque nationale suisse augmente la masse monétaire proportionnellement à

la croissance économique. Par exemple, une croissance de 1 % par

exemple correspond à environ cinq milliards de francs suisses. Cet

argent frais est viré à la Confédération et aux cantons, qui l’intègrent

dans leur budget courant. La répartition entre la Confédération, les

cantons et les citoyens et citoyennes est déterminée par le législateur

lors du remaniement de la loi sur la Banque nationale. Au moment de la

planification annuelle du budget, c’est le Parlement, ou le peuple, qui

décide dans quelle mesure ces revenus supplémentaires serviront à

amortir les dettes, à lancer de nouveaux projets publics ou à réduire

les impôts. Comme c’est l’argent des citoyens qui est nouvellement créé,

il peut aussi être redistribué directement à la population. Par an et

par habitant, cela devrait représenter une somme de l’ordre de quelques

centaines de francs suisses.

– C’est ainsi qu’à l’avenir tout

l’argent devra être mis en circulation, comme on l’a toujours fait

jusqu’ici avec la monnaie. La Confédération, au lieu de prêter contre

intérêt la monnaie nouvellement frappée, la vend à la Banque nationale

suisse, qui la met en circulation par l’intermédiaire des banques. En

2011, le bénéfice a atteint 54 millions de francs suisses dans le budget

fédéral, et même 87 millions en 2012. Si on procède de même avec la

monnaie scripturale et le papier-monnaie, il en découlera d’importants

gains en création monétaire.

– Le montant de l’argent nouvellement

créé est déterminé par la Banque nationale suisse seule, après examen de

la politique monétaire et sur la base de son mandat constitutionnel.

Les cinq milliards de francs suisses mentionnés pour l’exemple

correspondent environ à 3 % du budget de la Confédération et des

cantons. Ceci montre qu’un financement du budget par la création de

monnaie n’est ni suffisant ni ambitionné, comme en dispose déjà

l’article 11 alinéa 2 de la loi sur la Banque nationale.

– Comme

toujours, la Banque nationale suisse peut également garantir aux banques

des prêts portant intérêts. Ces prêts resteront un instrument central

pour suivre de près la politique monétaire. De cette façon, la Banque

nationale suisse pourrait également diminuer de nouveau les

disponibilités monétaires.

– L’introduction du Plein Argent

contraindrait la Banque nationale suisse à prêter aux banques pendant

une phase transitoire d’une durée de quinze ans, par exemple, pour

qu’elle reste supportable. Comme ces prêts doivent être résorbés, la

Banque nationale suisse se voit octroyer la possibilité de distribuer le

nouveau Plein Argent à raison de la quantité de monnaie scripturale

préalablement existante. Par là, on génère des excédents extraordinaires

de recettes publiques d’environ 300 milliards de francs suisses. C’est

une réelle croissance de la « richesse publique » sans hausses d’impôts,

ni programmes d’austérité, ni inflation. Cela permettrait, par exemple,

de supprimer les dettes de l’État ou les hausses d’impôts, ou de créer

des infrastructures publiques supplémentaires, ou bien encore de

subventionner des associations œuvrant dans le travail social. On peut

aussi envisager de redistribuer par habitant quelques milliers de francs

suisses.

de ses bénéfices, la Banque nationale suisse constitue des réserves

monétaires suffisantes ; une partie de ces réserves est en or.”

– Ce paragraphe correspond à l’ancien article 99, § 3.

“(5) Les deux tiers au moins du bénéfice net de la Banque nationale suisse vont aux cantons.”

–

Ce paragraphe correspond à l’ancien article 99 § 4. Par bénéfice net,

il faut comprendre non pas de l’argent nouvellement créé, mais des

intérêts venant de crédits alloués à des banques ou bien des bénéfices

sur des opérations en devises.

– L’indépendance de la Banque nationale suisse

est ainsi protégée de l’influence du Conseil fédéral, de la politique et

des affaires. La Banque nationale suisse se voit donc attribuer un

statut semblable à celui du Tribunal fédéral. Par exemple, le Conseil

fédéral ne dispose d’aucun moyen pour amener la Banque nationale suisse à

augmenter la masse monétaire.

– Pour confirmer la légitimité

démocratique de la Banque nationale suisse et lui garantir la plus

grande indépendance possible, il reste à examiner s’il convient de

modifier la forme juridique de la Banque nationale suisse, de

réorganiser les rapports entre le Conseil de banque et le directoire et,

dans tous les cas, si ces deux instances doivent être désignées par le

Parlement.

(1)

Les décrets d’application prévoient que, au jour fixé de son entrée en

vigueur, toute monnaie scripturale figurant sur des comptes de règlement

deviendra monnaie légale et fondera les obligations correspondantes des

prestataires de services financiers au regard de la Banque nationale

suisse. Celle-ci veillera à ce que les obligations issues du changement

de monnaie scripturale soient remboursées dans un délai acceptable. Les

contrats de crédit existants restent en l’état.”

– Au jour fixé, tous les avoirs en monnaie

scripturale (masse monétaire M1) deviennent Plein Argent et sont

transférés du bilan de la banque sur des comptes de consignation. Pour

cela, il faut que les banques reçoivent suffisamment de prêts de la

Banque nationale suisse. Ainsi, les obligations des banques vis-à-vis de

la Banque nationale suisse découlent de ce changement de monnaie

scripturale. Toute la monnaie scripturale devient moyen de paiement

légal et est garantie par la Banque nationale suisse. Les anciennes

obligations des banques, les avoirs de détenteurs de comptes à

rembourser, se transforment en obligations vis-à-vis de la Banque

nationale suisse. Pour les banques, la seule chose qui change, c’est le

créancier, et elles ont l’avantage que les dépôts à vue des clients sont

transformés en obligations sur la Banque nationale suisse, à plus long

terme.

– Du fait de ces prêts de la Banque nationale suisse à hauteur

d’une masse monétaire M1, ce qui représente actuellement environ 550

milliards de francs suisses, la Banque nationale suisse devient le plus

gros créancier des banques. La plupart de ces prêts attribués par la

Banque nationale suisse ne seront pas ou que peu sécurisés, dans la

mesure où, à ce niveau, les banques ne pourront plus utiliser les

sécurités habituelles des titres. C’est pourquoi, pour diminuer les

risques de la Banque nationale suisse, il est nécessaire de rapatrier

les crédits liés à la mutation; sinon, l’État se retrouverait de nouveau

«pris en otage» par les banques. Le rapatriement de tous ces crédits

liés à la mutation correspond aussi à l’orientation fondamentalement

libérale de la Suisse, qui répugne au plus haut point à la moindre

intervention de l’État dans l’économie. C’est pourquoi les banques

doivent rester aussi indépendantes que possible de la Banque nationale

suisse et se financer essentiellement auprès des épargnants, des

assureurs, des entreprises et d’autres banques.

– De plus, le

remboursement aux banques des crédits liés à la mutation est requis dans

la mesure où le Plein Argent doit être non plus une dette, mais un pur

moyen de paiement. Alors que les clients, à partir du jour de la

mutation, auront du Plein Argent, qui ne représentera plus aucune dette

des banques, la dette des banques (vis-à-vis de la seule Banque

nationale suisse) restera contenue dans la même proportion. Pour que

tout l’argent devienne du Plein Argent, cette dette doit être apurée.

Pour le remboursement des crédits liés à la mutation, la Banque

nationale suisse garantit — conformément à sa mission légale — une

période suffisamment longue pour que la mutation ne soit un problème ni

pour les banques ni pour les entreprises. Comme chaque remboursement de

crédit réduit d’autant la masse monétaire, la Banque nationale suisse

reverse à la Confédération, aux cantons et à la population la même somme

d’argent nouveau, libre de dettes, de sorte que la masse monétaire

reste constante, ce qui évite une éventuelle déflation. Si l’ensemble

des crédits liés à la mutation étaient remboursés jusqu’au dernier

centime, il en ressortirait une augmentation exceptionnelle des

bénéfices publics d’environ 550 milliards de francs. Mais la Banque

nationale suisse peut aussi mettre en circulation de l’argent par de

nouveaux prêts suffisamment garantis aux banques, si cela paraît entrer

dans le cadre de la gestion de la politique monétaire. Elle le fera

notamment pour permettre des fluctuations à court ou moyen terme de la

masse monétaire. Il est tout simplement judicieux de mettre en

circulation sans dettes une masse monétaire nécessaire à long terme. Au

vu de la masse monétaire nécessitée avant la crise de 2008, un paiement

sans dettes de 300 milliards de francs suisses en l’espace de 15 ans est

vraisemblable — une conséquence heureuse de la réforme Plein Argent.

–

La mutation par le Plein Argent, ne modifie pas les contrats en

vigueur, par conséquent toutes les créances et dettes demeurent

inchangées.

phase de transition, la Banque nationale suisse veillera à ce qu’il n’y

ait ni manque ni pléthore d’argent. Pendant ce temps, elle pourra

garantir aux prestataires de services financiers un accès facilité aux

prêts.”

– Dans ce but, la Banque nationale suisse est

chargée d’équilibrer les fluctuations liées à cette mutation. Il

pourrait arriver par exemple qu’au cours de la période de transition,

une quantité surprenante de fonds d’épargne soient suspendus et

transférés sur des comptes de consignation. Cela pourrait entraîner un

goulot d’étranglement pour l’épargne, qui est le fondement de l’octroi

de crédits. La Banque nationale suisse peut équilibrer des fluctuations

de ce type en octroyant des prêts aux banques et en empêchant une

éventuelle restriction du crédit.

“(3) Si la

législation fédérale n’entre pas en vigueur dans un délai de deux ans

après l’adoption des art. 99 et 99 a, le Conseil fédéral promulguera les

décrets d’application nécessaires par voie d’ordonnance.”

– Ainsi sera garanti le fait que la réforme du

Plein Argent, décidée par le peuple, sera effectivement mise en oeuvre

dans un délai raisonnable.

refinancer les prêts à 100 % auprès de la BNS reporte la perception des

profits à ce niveau et les revenus ainsi fortement majorés sont

directement affectés aux besoins communs communaux, cantonaux et fédéraux.

financement d’investissement à un terme donné doit être assuré par des

emprunts au moins de même terme. Aucun emprunt à long terme ne peut être

financé par des emprunts à court terme.

Pour le bien commun, les points

suivants sont notamment respectés : Dissociation totale des activités

bancaires et leur attribution à trois catégories d’établissements

distincts et indépendants :

1) Banques de dépôts : encaissements, paiements, gardent les dépôts de leurs clients.

obligatoire de tous les engagements sur l’avenir : prêts, emprunts,

salaires, etc. aussi bien entre particuliers, entreprises et État.

cotation en continu et la remplacer par une seule cotation par jour pour

chaque place financière et pour chaque valeur.

système de changes flottants pour un système de taux de changes fixes

mais révisables par une commission indépendante.

RFID ou un quelconque moyen de traçage ne peut être dissimulé dans la

monnaie, quelque soit la forme de la monnaie( métallique, papier…).

Les méthodes

alternatives de création monétaire (wir, jazz, reka, talents, billes,

sels, etc.) sont admises si leur seigneuriage bénéficie à tous les

utilisateurs de manière proportionnelle et égalitaire et sans nuire aux

familles.

Confédération crée une contribution de solidarité par des masses

monétaires sans taux d’intérêts et les fait affecter à chaque famille en

proportion du nombre d’enfants conçus.

la contribution de solidarité sera versé aux Cantons selon une clé de

répartition démographique définie par la Confédération représentée par

l’Assemblée fédérale (Plénum).

social ou autre prestation sociale n’empêche personne de travailler en

plus contre rémunération ou en qualité d’indépendant, créateur

d’entreprise, etc.

«

Il s’agit de réformes fondamentales qui intéressent la vie de tous les

jours de millions de citoyens. Ces réformes indispensables n’ont été

réalisées, ni même envisagées, ni par les libéraux justement préoccupés

de favoriser l’efficacité de l’économie, ni par les socialistes

justement attachés à l’équité de la distribution des revenus… Les uns et

les autres n’ont cessé d’être aveuglés par la répétition incessante de

toutes parts de pseudo vérités et par des préjugés erronés. »

L’essentiel est de chercher le Royaume du Christ et sa justice: “Cherchez premièrement le Royaume de Dieu et sa justice, et toutes ces choses vous seront données en surplus”.

(6:33. Matthieu) C’est vraiment ce que nous faisons ici avec ce système suisse

d’échanges locaux et nationaux, nous avons affaire à la justice, la justice de Dieu.

Travaille pour la justice, et tout le reste suivra!

Voici la pièce de 5 francs en Suisse. (Voir photo ci-dessus.)

D’un

côté, on peut voir la Croix suisse, qui représente le Royaume du Christ

et de l’autre côté, la justice sociale est représenté par Guillaume

Tell, le héros national suisse et le libérateur des pauvres.

Sur le bord, la tranche, on peut lire la date de fabrication en latin et ces mots latins:

” Dominus providebit – Dieu y pourvoira»,

qui se réfère spécifiquement au verset de l’Évangile de Matthieu et à la

Genèse. Nous devons rappeler aux gens que Dieu fournit l’abondance, qu’il est en

effet très généreux. Aux Philippines, par exemple, ils peuvent faire

trois récoltes de maïs par an. Si vous prenez une graine de maïs, cette

graine vous donnera trois épis, ce qui vous donnera environ 200 graines.

Donc, dix graines vous donnent 2000; cent vous donnent 20.000. Trois

récoltes par an (20.000 X 3) donnent 60.000 %. Et le banquier vous

donnera moins de 6%. Dieu est en effet généreux.

Vous savez que la terre pourrait nourrir plusieurs fois la population

mondiale. Ce n’est pas un problème de nourriture, mais un problème de

distribution. Ensuite, il est important de se rappeler comment la terre

est généreuse et qu’il y a assez de place pour tout le monde sur cette

terre.

En Suisse, comme je vous l’ai dit, ce système de banques de petite taille

marche. Il y a aussi un autre système: une monnaie parallèle appelée

“wir”, le nom allemand signifiant «nous» en anglais ( voir www.wir.ch

). Cela implique une notion de communauté. Cet argent existe depuis le

1933, créé pendant la crise, et il fonctionne très bien. C’est de la

monnaie en parallèle.

Une autre monnaie privée communautaire est le reka. http://www.reka.ch/fr/Pages/default.aspx

Nous pouvons donc utiliser notre liberté et créer des clubs privés de

gestion locale avec des monnaies privées alternatives et libres..

Vous savez aussi que l’Église catholique a toujours condamné la perception

d’intérêts sur le prêt d’argent, le qualifiant d’ usure, notamment dans Vix Pervenit du pape Benoît XIV.

la tranche des pièces de 5 francs de la monnaie suisse figure

l’inscription »dominus providebit » ainsi que 13 étoiles. Que

signifient ces mots et que représente ces 13 étoiles ?

Depuis quand et pourquoi cela y figurent-ils ?

La sentence DOMINUS PROVIDEBIT était mise dès 1716 sur les monnaies

bernoises comme légende. Par contre, les premières pièces fédérales ne

portaient pas de sentences.

Plus tard on a repris pour raison de sécurité (protection

contre la dépréciation et les falsifications), la devise DOMINUS

PROVIDEBIT comme inscription sur la tranche des pièces en or (1886 –

1896) et dès 1888 des pièces de 5 francs de la Confédération Helvétique.

La traduction de la devise est la suivante:

« Le seigneur pourvoira » (Genèse 22:8)

Source: Information communiquée le 29 mars 2001 au webmaster suite à

sa demande à Swissmint, Monnaie officielle de la Suisse, Bernastrasse

28, CH-3003 Berne

– See more at: http://www.temoigner.ch/lis-voir-ca/bon-a-savoir/dominus-providebit/#sthash.th8yY5A4.dpuf

l’île des naufragés”: un compte est créé pour chaque membre de la

communauté, dès la conception. L’unité de compte est le temps, la minute, l’heure ou le jour de travail.

Établir une banque locale est très facile. Vous avez juste besoin de petites

feuilles de papier ou de petits livrets, que nous appellerons les

comptes, et un grand livre. En fait, nous allons faire exactement comme

dans l’île des naufragés, car ils peuvent créer leur propre monnaie

scripturale. (http://www.michaeljournal.org/ilenauf.htm

). Ce système permettra à toute communauté de rendre financièrement

possible ce qui est physiquement possible, c’est-à-dire de créer autant

d’argent que ils ont besoin pour échanger des biens et services. Nous

recommandons de commencer avec des groupes privés de 10 familles. Tout

comme dans l’île des naufragés, vous pouvez d’abord utiliser un tableau

et une craie pour expliquer le système aux personnes rassemblées en face

de vous, qui souhaitent faire partie de cette banque locale. Ensuite,

vous distribuez à chaque membre de la communauté une petite carte, qui

sera leur compte bancaire débit/crédit. (Voir Figure 1, une carte vierge.)

Vous pouvez utiliser n’importe quel compte de tenue de livres de

comptabilité en partie double, assez petit pour qu’il puisse être mis

dans votre poche, votre sac à main. Ce sera l’argent et, en même temps,

la façon de créer de la monnaie locale sans intérêt. Il est très

important de préciser: sans intérêt ! ( près de 1 000 % réel dans le monde actuel ( sic, mille pour cent ) sur

les dettes publiques, voir par exemple que selon les chiffres du rapport de novembre 1993

du vérificateur général du Canada. Sur la dette nette de 423 milliards

$ accumulée par le gouvernement canadien de 1867 à 1992, seulement 37

milliards $ ont été dépensés pour des biens et services, alors que le

reste ( 386 milliards $, ou 91% de la dette) consistaient en frais

d’intérêt, ce qu’il a coûté au gouvernement pour emprunter ces 37

milliards $ (c’est comme si le gouvernement avait emprunté ces 37

milliards $ à un taux de 1043 % ! sic, mille quarante trois pour

cent…). Source: M. Alain Pilote,http://www.michaeljournal.org/sign34.htm Libérons-nous de ces poids stupides et si lourds…avec de simples cartes. illustration 1 –

Vous

distribuez des stylos ou des crayons et vous faites écrire sur la carte

de base leurs renseignements personnels: nom, adresse, numéro de carte

(un numéro de compte bancaire que vous créez pour eux) , date de

naissance et signature. La signature du propriétaire de cette carte,

avec comme avantage que même si vous la perdez, personne ne peut

l’utiliser, car, comme vous verrez plus tard, votre signature est

requise sur les cartes – la vôtre et celle de la personne avec qui vous

échangez biens ou services – à chaque fois que vous faites une

transaction. Pour les illettrés, vous pouvez leur donner des ficelles et

leur apprendre à faire des noeuds, la distance entre les noeuds

représentant les montants. Un gros noeud au milieu de la ficelle

représente le niveau zéro du compte, en dessous, c’est le négatif, au

dessus, c’est le positif. Dans certaines communautés, ils n’utilisent

que leur mémoire et ils effacent même leurs “dettes” par amour et

portent les fardeaux des autres, et surtout des plus faibles. On se

trouve alors avec une entraide rotative plus généreuse. Mais pour aider

la mémoire et pour fiabiliser le troc amélioré, on a encore souvent

besoin des cartes personnelles. La première chose à faire une fois que

ces cartes sont distribuées est de donner un nombre à chaque personne,

dès la conception. Cela signifie que tout le monde qui est dans la salle

devrait avoir un certain nombre sur sa carte personnelle, les uns après

les autres. La première ligne peut avoir le nombre 1, 2, 3, et ainsi de

suite. Tout le monde dit le numéro suivant dans l’ordre et tout le

monde écrit son numéro sur sa carte. Une personne en charge de la

communauté écrit tous les noms dans le registre ou crée une seconde

carte de sècurité pour chacun dans la banque commune avec le numéro de

compte correspondant. Ce sera votre numéro de compte bancaire.

C’est comme une équipe de football

– vous donne un numéro à tout le monde, et ce nombre correspond au nom

sur la carte. Selon le niveau de développement dans la communauté, vous

pouvez ajouter votre numéro de téléphone et adresse e-mail, le cas

échéant une photographie. Vous pouvez aussi mentionner votre métier

(profession actuelle) et d’autres emplois que vous pourriez faire ou

services que vous pouvez ou espérez pouvoir offrir. Cette information

peut être utilisée si l’on veut créer un catalogue de tous les biens et

services offerts dans la collectivité.

Chacun accouche des ses talents,

ce qui est difficile. Sur le dos de la carte, il y a le numéro de

téléphone, le mail et l’adresse de la banque locale. Maintenant, dans

les autres colonnes, vous avez la date, la raison de l’opération, une

colonne pour voir l’argent que vous dépensez (l’argent de votre compte),

le numéro de compte et la signature de la personne avec laquelle vous

effectuez des transactions, et un colonne pour la rentrée d’argent pour

vous. On peut y rajouter le solde, qui peut être légèrement négatif

momentanément. Chaque dividende viendra combler les négatifs momentanés.

Vous pouvez voir que cela est très simple.

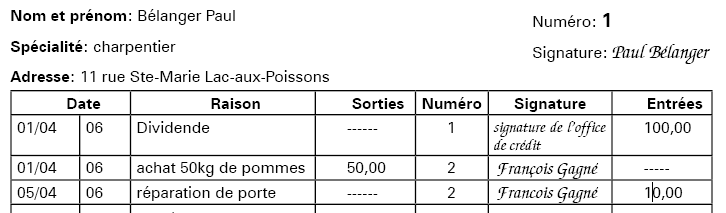

Illustration 2 – Carte de Paul Bélanger

Maintenant, pour mieux comprendre comment tout cela fonctionne, nous avons un exemple, vous pouvez regarder. (Illustration 2, carte de Paul B.)

Le premier montant écrit sur votre carte sera la mise en œuvre

effective du Crédit Social: un dividende social, donné périodiquement

(par exemple une fois par mois) à tous les membres de la communauté qui

acceptent les règles de ce jeu Polypoly ( tous y gagnent, le plus de

chefs possibles, Polyarchie, nous sommes tous prêtres, prophètes et

rois), ce qui représente leur patrimoine commun et la richesse de la

communauté (des progrès, la vie en société, les ressources naturelles,

les techniques, des terres communes, allmend, commons…). Ce montant en

Unités doit être déterminé par la communauté, et doit couvrir les

besoins essentiels de la vie. L’unité de compte est le temps, la minute, l’heure ou le jour de travail.

( En Suisse, un franc suisse est égal à un franc wir, l’Unité libre du

club privé Wir, nous, we, us ). Ainsi, sur la première ligne, la date,

la raison (un dividende), rien dans la colonne de sortie d’argent (vous

tracez une ligne, c’est la monnaie que vous recevez, pas celle vous

dépensez), le nombre et la signature de la personne qui vous donne cette

somme (dans ce cas, la signature de la banque locale ou son directeur,

et pour les fins de l’exemple, le chiffre «0» a été attribuée à la

banque, on crée aussi une carte pour la banque locale, qui permet la

création monétaire locale, qui est le bien commun le plus important.) Et

sur la dernière colonne, celle des entrées,100 est inscrit. La banque

vous a donné à chacun un dividende de 100 Unités. Cette opération a

également été inscrite dans le registre de la banque, comme sortie (

Multiplication du nombre de personnes par le montant du dividende).

Maintenant sur la deuxième ligne, supposons que Paul B. veut acheter de

François G. 50 kilos de pommes, pour un coût de 50 U. Vous avez donc la

date de la transaction, la raison (achat de pommes), le montant que vous

avez passé (50 U), le nombre et la signature de François G. qui vous a

vendu les pommes. (François G., pour les fins de cet exemple, a comme

numéro de compte 2.) François G. signe son nom sur votre carte, et vous

signez votre nom sur sa carte. Les signatures sont donc croisées et

sécurisent la transaction. Illustration 3 – Carte de François Gagné

Chaque

transaction implique toujours au moins deux cartes, donc au moins deux

signatures. Donc, un achat pour vous sur votre carte, sera une vente

pour l’autre personne impliquée dans l’opération sur l’autre carte. Si

vous regardez la carte de François G. (Illustration 3), la raison de la

transaction sera «la vente de 50 kilos de pommes»), et le 50 U sera

écrit dans la colonne des entrées (argent reçu) et pas dans la colonne

des sorties (argent dépensé). Et la signature de Paul B. apparaîtra à la

fin de la ligne. Maintenant, supposons que François G. a une porte qui

doit être réparée. Il sait que Paul B, est un menuisier. Il va le voir,

et Paul B, est d’accord pour faire le travail pour 10 U. Vous aurez donc

sur les deux cartes de la raison de la transaction (réparation de

porte), avec le montant (10 U) écrit sur chaque carte – que l’argent qui

arrive, sur une seule carte, et de l’argent qui sort de l’autre. Et les

exemples pourraient continuer encore et encore. Ce système est présenté

à la population pour la première fois lors de la réunion pour la

fondation de la banque locale. La meilleure chose pour vous, c’est

maintenant à vous entraîner avec une telle carte. Lorsque les cartes

sont distribuées, vous mettez votre nom sur la carte – vous n’avez pas

besoin de mettre tous les autres détails. Et vous effectuez des

transactions avec vos voisins. Vous achetez et vous vendez. Et vous

verrez que vous avez maintenant en main l’argent de création même

système que les banques ont, ils font de même dans les ordinateurs et

les grands livres des comptes dans des banques, mais il est sans intérêt

et vous effectuez tout type de transactions. Maintenant vous vous

entraînez pendant un certain temps, vous aurez besoin pour donner au

moins 15 à 30 minutes. Vous avez un contrat chaque fois que vous créez

de l’argent et un engagement avec la signature, et le numéro du compte

qui permet de vérifier la signature. La création de monnaie est sous le

contrôle de votre communauté locale. Ce système que vous venez

maintenant d’ utiliser est semblable au système que les banques

utilisent pour créer de l’argent, mais vous le contrôler et sans

intérêts mortels ! Vous le contrôlez sans intérêt ! Vous êtes

co-propriétaire du système de création de l’argent. Et c’est encore

mieux qu’un billet de banque parce que vous l’ avez à votre nom. Si vous

perdez votre carte, quelqu’un vous téléphone, vous disant qu’il a

trouvé votre argent. Et cette personne qui trouve votre monnaie ne peut

rien faire avec elle, car votre signature est nécessaire. Vous ne pouvez

pas déposséder quelqu’un qui l’a perdue. Si la carte est détruite par

le feu, vous pouvez la reconstruire en utilisant des informations

provenant d’autres cartes. Toutes les cartes sont consolidées dans le

journal de la banque locale. Cela signifie que si votre carte bancaire

est détruite, vous pouvez la reconstruire avec les comptes des autres

parce que les autres cartes ont votre numéro de carte pour chaque

opération qu’ils ont faite avec vous. Vous pouvez reconstruire vos

livres comptables et la valorisation de votre patrimoine, une meilleure

méthode même que le système actuel avec des billets de banque. Ces

livres de compte sont aussi d’excellentes sources de statistiques

fiables qui vous permettront de juger des activités locales et de

financer les meilleurs entrepreneurs locaux, par une création de monnaie

locale et de partage de justes profits. Et vous avez, bien sûr, aucuns

intérêts lourds qui écrasent les débiteurs. Cela signifie que chaque

transaction sera moins chère à la communauté parce que, aujourd’hui, les

taux d’intérêt tuent des gens. Dans mon exposé, je dis à l’auditoire:

«Alors, voulez-vous être les propriétaires d’une banque? Oui? Qui ne

veut pas être le propriétaire d’une banque locale? Je suppose que tout

le monde veut être le propriétaire d’une banque, nous avons maintenant

besoin de gérants, et de vérificateurs, d’au moins 3 gérants (un

directeur, un secrétaire et un trésorier) et de 2 commissaires aux

comptes (qui vérifient de temps en temps la comptabilité de la banque et

les statistiques). Maintenant, qui parmi vous sont des candidats à

l’élection par tirage au sort ? ( ils peuvent refuser ).»

Donc,

assurez-vous d’avoir des sièges en face de l’assemblée générale pour

les nouveaux gestionnaires et commissaires aux comptes qui seront en

mesure de s’asseoir. C’est le sort qui choisit par hasard les personnes

responsables, pour une durée limitée. La gestion de la banque locale est très simple: un grand livre de banque et des initiatives locales.

Il

est maintenant important de mettre par écrit des prix équitables pour

les biens et services de base de la région. Ce doit être décidé par

l’assemblée générale. L’unité de compte est le temps, la minute, l’heure ou le jour de travail. Mettre

aussi par écrit la façon dont les bénéfices seront répartis au sein de

la communauté, car cette banque peut créer de l’argent comme n’importe

quelle autre banque et créer de l’argent à investir. Quand il n’y a pas

d’intérêt appliqué, les producteurs sont très heureux parce que, dans

ces pays, l’usure peut monter jusqu’à plusieurs centaine de% par an. Et

parce que nous avons maintenant un système bancaire local, sans usure,

sans taux d’intérêt, tout le monde est heureux, et tout le monde peut

partager plus. Maintenant, tout cet argent n’ira pas à l’usurier qui

exploitait l’ignorance.

Un

système qui fonctionne. Les trois pieds du trépied. Le premier pied,

c’est l’argent démocratique sans intérêts. Le deuxième, c’est au moins

un dividende égal pour tous, dès la conception. Le troisième, c’est le

rabais compensé.

Le

rabais compensé est simple à comprendre. Imaginons une surproduction

d’ananas. Le coût global est de 12, mais les pauvres ne peuvent payer

que 9. Le comité de direction peut décider de favoriser la consommation

en donnant 3 aux producteurs par création monétaire locale, afin de

baisser le prix de vente à 9. Cette opération est également inscrite dans le registre de la banque, comme sortie. C’est

vraiment un moyen d’éviter cet amour de l’argent qui est la racine de

tous les maux. Le dividende doit être accepté par l’assemblée générale.

Normalement, nous recommandons de donner un dividende au moins égal au

montant nécessaire pour couvrir les besoins de base pour la vie des plus

pauvres, les malades, les personnes âgées. Nous encourageons aussi

l’épargne, comme à Madagascar. Une cuillère de riz cru mise de côté à

chaque repas permet des investissements rentables, par exemple des

élevages de poules. Les prix P doivent rester en relation avec la

quantité de monnaie locale (M) et la quantité de produits locaux …

(Q).

P

= M / Q, c’est si facile à comprendre, l’abondance est maintenant

possible grâce aux cercles de création de capital, cercles rotatifs

d’entraides locales, prouvés en pratique.

Un système de plus en plus efficace grâce au progrès technique qui nous libère.

Comme l’écrivait Diane Boucher, des projets d’expérimentations du Crédit social sur le terrain ont débuté au

Madagascar, aux

Philippines etc.

“Ces projets s’adressent au second volet du diagnostic de

Douglas : celui de l’incapacité d’un système de financement de

l’économie fondé sur une monnaie fabriquée et commercée en vue du profit

de corriger le premier volet du diagnostic, ce défaut structurel du

système de comptabilité des prix et des valeurs.

Tant que ces

projets demeureront embryonnaires et s’appliqueront seulement à des

petits producteurs et des petits consommateurs, le défaut de la

comptabilité des biens de capital, qui comprennent les biens

intermédiaires et les biens d’équipement, ne se posera pas et le

problème de l’inflation au cœur du diagnostic de Douglas suivant le

fameux théorème A+B ne se posera pas non plus.

Cependant, quand le

projet couvrira un secteur de l’économie assez vaste pour comporter des

entreprises de fabrication de biens intermédiaires ou de biens

d’équipement, justifiant l’application d’un abaissement du niveau des

prix de détail pour retirer de ces prix les coûts anciens —et déjà

payés— des biens de capital, alors il sera bon de pouvoir modéliser et

simuler les conditions de création de l’inflation et les conditions de

la politique d’abaissement du niveau des prix qui corrigera la

situation. De même, quand les activités productrices des agents

économiques impliqués dans le projet auront atteint une ampleur telle

qu’elles seront génératrices de profit, au sens réel où Douglas le

définit, alors il sera bon de pouvoir modéliser et simuler les

conditions de génération de ce profit réel et les conditions de

répartition des gains de productivité à l’ensemble de la population

concernée. D’autres scénarios joignant les deux politiques permettront

de moduler l’abaissement du niveau de prix et la répartition des gains

de productivité pour obtenir un fonctionnement souple et stable de

l’économie.” fin de citation.

Diffuser les bonnes nouvelles: Nous

recherchons des personnes pour aller partout dans le monde répandre ces

bonnes nouvelles qui rendent également possible le développement local.

Cela permet aussi aux pauvres de répondre aux besoins physiques de la

communauté locale. C’est vraiment un outil de libération. Dans le passé,

les guerres permettaient de relancer la machine économique, mais les

nouvelles conditions techniques permettent une véritable robolution, une solution qui est une révolution grâce aux robots, une lutte pacifique contre la pauvreté ( voir www.finality.ch ). La robolution, une révolution-solution par les robots ou des guerres atroces .

François de Siebenthal, Master oec. HEC de Lausanne, siebenthal@gmail.com +41 21 616 88 88.

PS: Vous

pouvez commencer aujourd’hui les systèmes des fiches débits/crédits à

l’intérieur de chaque famille, l’unité étant la minute,à échanger entre

les membres de la famille.

Vous comprendrez mieux la force de ce système si simple et si efficace. Du troc amélioré et profitable à tous.

La Suisse et un dividende à tous ses citoyens grâce à des robots et à la création monétaire reconquise pour tous ?

Allais, prix nobel, est mort récemment, voici ci-dessous un résumé du travail sur

lequel nous étions en train de travailler ensemble et qui

l’enthousiasmait. Il était prêt à venir en Suisse pour défendre ses

idées et notamment un projet d’ initiative parlementaire ou populaire à la suisse:

système économique actuel, grâce aux nombreuses découvertes et

inventions qui le favorisent, notamment les robots de plus en plus

nombreux et efficaces, produit une abondance insoupçonnée de biens en

même temps qu’il réduit la main-d’oeuvre et engendre un chômage

permanent.

que tous puissent avoir une part de l’héritage culturel légué par

leurs prédécesseurs, nous proposons un dividende universel dont la

quantité sera déterminée par la masse des biens à consommer. Ce

dividende sera versé à chaque personne, à titre de citoyen, qu’il ait

ou non d’autres sources de revenus.

I. L’Etat doit donc reprendre le contrôle de l’émission et du volume de

la monnaie et du crédit. Il l’exercera par une commission indépendante

jouissant de toute l’autorité voulue pour atteindre son but.

II. Les ressources matérielles de la nation représentées par la production constituent la base de la monnaie et du crédit.

III. En tout temps l’émission de la monnaie et du crédit devrait se

mesurer sur le mouvement de la production de façon qu’un sain équilibre

se maintienne constamment entre celle-ci et la consommation. Cet

équilibre est assuré, partiellement du moins, par le moyen d’un escompte

dont le taux varierait nécessairement avec les fluctuations mêmes de

la production.

une initiative constitutionnelle suisse urgente encore en projet et

modifiable, déjà amendée selon les conseils de M. Maurice Allais et de

son équipe:

Initiative parlementaire ou populaire à la suisse.

Pour

une Suisse avec moins de dettes, d’ impôts, de taxes, etc., grâce à la

robotisation, en parallèle, sinon surtout grâce à une création

modernisée de l’argent qui assurera ainsi la prospérité de tous.Travaille pour sa justice, et tout le reste suivra!

Irving Fischer, Maurice Allais (prix Nobel d’économie 1988).

Les monnaies complémentaires

Le

paradoxe de l’assouplissement monétaire non conventionnel dans la

destruction de la dette publique aux États-Unis et en Europe ?

Qui crée la monnaie ?

L’État voyou ou le Capo di Capo

L’incroyable destinée du dollar, de l’euro, de la livre sterling et du yen dans les destinées du monde

- Positive Money

- International Movement for Monetary Reform

- Revenu de Base

- Limitez le pouvoir des banques

- Changer la Finance

- Sovereign Money (Joseph Huber)

- Révolution Monétaire

- Faux monnayeurs

- Association pour les Droits Economiques et Démocratiques (ADED)

- Association Internationale pour le Soutien aux Economies Sociétales (AISES)

- Cent pour cent monnaie

- Chomage et Monnaie

- American Monetary Institute

- Simon Thorpe’s Ideas on the Economy

- Les Idées de Simon Thorpe

Commentaires récents