Le comité de campagne est notamment composé de Raffael Wüthrich (à gauche), de l’entrepreneur tessinois Sergio Morandi, du coordinateur romand Jean-Marc Heim et de l’universitaire Katharina Serafimova. (Keystone)

Le comité de campagne est notamment composé de Raffael Wüthrich (à gauche), de l’entrepreneur tessinois Sergio Morandi, du coordinateur romand Jean-Marc Heim et de l’universitaire Katharina Serafimova. (Keystone)

© PETER SCHNEIDER

Le Temps tente de faire le point aujourd’hui en donnant très ( beaucoup trop) largement la parole aux opposants.

et aussi

Réagissez sur le site ou en écrivant au réd en chef: stephane.benoit-godet@letemps.ch

ARGENT

Les supporters de «Monnaie pleine» rêvent du même débat animé que pour le RBI

Les rares supporters romands affichent des profils très contrastés. Certains espèrent déclencher un débat semblable à celui sur le revenu de base inconditionnel, suivi de près à l’étranger

Le scrutin du 10 juin se fera sous observation internationale. Il servira de laboratoire à plusieurs mouvements européens similaires à celui qui est derrière l’initiative «Monnaie pleine». Celle-ci n’est pas sans rappeler un autre projet qui, lui aussi, avait quelque chose d’utopique: le revenu de base inconditionnel (RBI), rejeté par 77% des votants en 2016. Le RBI avait déclenché un véritable débat de société. Les avocats de «Monnaie pleine» rêvent de stimuler la même discussion publique autour de la sécurité de l’épargne. Mais ce sera difficile. «Lorsque nous nous adressons à des groupes d’étudiants, ça fonctionne. Mais le grand public, lui, ne se déplace guère», constate le coordinateur romand, Jean-Marc Heim.

Lire l’article lié: «Monnaie pleine», la révolution bancaire

La comparaison s’arrête là. Certes, plusieurs partisans de l’initiative, comme l’économiste vaudois François de Siebenthal ou les conseillers nationaux de gauche Ada Marra (PS/VD), Lisa Mazzone (Verts/GE) et Denis de la Reussille (POP/NE), soutiennent «Monnaie pleine» comme ils ont défendu le RBI. Mais le comité d’initiative est divisé. Certains de ses membres ont jugé le RBI sans avenir, contrairement à «Monnaie pleine»

Décryptage des enjeux de l’initiative «Monnaie pleine»

Au départ, le comité était composé de 13 personnes, dont trois Romands: François de Siebenthal, le fiscaliste yverdonnois Thomas Jenni et l’enseignant valaisan Pierre Dimitri Mottier, engagé dans l’Eglise orthodoxe russe. Les deux derniers ne s’engageront pas beaucoup dans la campagne. «J’ai décidé de soutenir l’initiative parce que j’en avais marre de voir les grandes banques demander de l’aide lorsqu’elles allaient mal et faire ensuite n’importe quoi avec les milliards perçus indûment», commente Thomas Jenni. François de Siebenthal, candidat controversé au Conseil d’Etat vaudois en 2003 et catholique-chrétien convaincu, se montre plus actif et compte sur l’appui d’actionnaires critiques de la BNS qui pensent que la réforme de la création de monnaie est «le seul moyen de sauver les banques».

Il y a des interactions entre ces mouvements. Des membres de Monetative et de Positive Money font partie du conseil consultatif de MoMo. Chaque organisation a publié sur son site un appel de fonds pour soutenir la récolte de signatures en Suisse. «L’initiative a besoin d’un large soutien, aussi en provenance d’Allemagne, car son succès en Suisse donnera de nouvelles impulsions dans le débat en Allemagne», lit-on sur la page internet de Monetative. Selon Raffael Wüthrich, membre du comité de campagne, seuls quelques milliers d’euros ont alimenté la caisse du comité d’initiative. En France, l’Institut Pomone se prépare à organiser un débat autour du projet suisse à Paris.

L’idée d’une initiative populaire est venue de Hansruedi Weber, instituteur à la retraite et président de MoMo, après la crise financière de 2008-2009. C’est le professeur de droit saint-gallois Philippe Mastronardi qui a rédigé le texte. Mais l’esprit du sociologue allemand Joseph Huber plane sur le débat suisse. Le chercheur de Halle est sans doute celui qui a le plus réfléchi à cette thématique. Il est membre des conseils consultatifs de Monetative et de MoMo.

Les partisans sont peu nombreux pour le moment. François de Siebenthal compte sur le congrès-débat qu’il organise le 21 avril à Etoy pour en attirer d’autres. Il se montre optimiste: «Le PS genevois, les Verts genevois (ndlr: et tessinois) et le MCG ont décidé de soutenir l’initiative. Nous allons gagner», veut-il croire.

http://desiebenthal.blogspot.ch/2018/04/inscription-au-congres-monnaie-pleine.html

2ème article

«Monnaie pleine», la révolution bancaire

L’initiative «Monnaie pleine», qui sera soumise au peuple le 10 juin prochain, entend radicalement transformer le système bancaire suisse. Si elle est acceptée, la BNS obtiendrait les pleins pouvoirs. Décryptage des risques et des enjeux

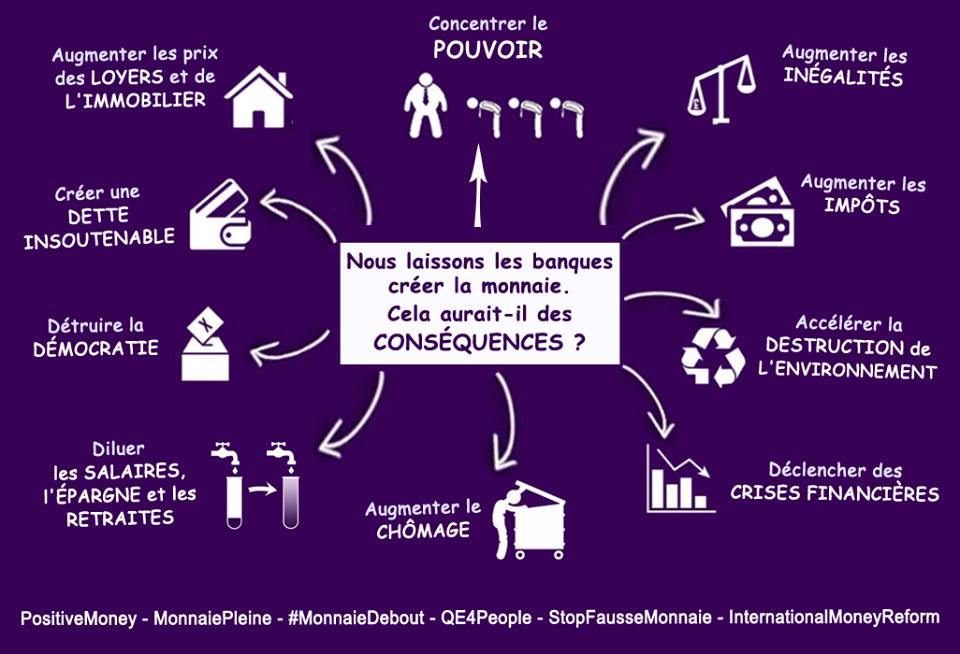

L’initiative «Monnaie pleine», sur laquelle le peuple sera appelé à se prononcer le 10 juin prochain, demande que seule la Banque nationale suisse (BNS) puisse émettre de la monnaie. Les banques commerciales seraient empêchées de créer de la monnaie scripturale électronique, comme elles le font aujourd’hui. «Ces francs qu’elles créent en octroyant des crédits […] font que nos comptes ne sont pas pourvus de francs suisses authentiques», explique le comité d’initiative.

Lire aussi l’article lié: «Les supporters de «Monnaie pleine» rêvent du même débat animé que pour le RBI

Le projet exige aussi que la BNS soit responsable de l’approvisionnement de crédit et qu’elle crée un lien direct entre les budgets et la création monétaire. Cette initiative créerait ainsi un profond bouleversement du système financier suisse. Pour le grand public aussi, elle pose toute une série de questions.

Avec l’appui d’experts, majoritairement opposés à l’initiative, Le Temps a imaginé ce nouveau monde bancaire.

1. Les dépôts seront-ils mieux protégés contre les crises?

L’argent des comptes courants sera sûr. Il le sera à 100%, car il s’agira de l’argent de la BNS et il sera à l’abri des faillites bancaires. Aujourd’hui, l’argent déposé auprès d’une banque est une reconnaissance de dette, rappelle Jean-Marc Heim, secrétaire du bureau romand Monnaie pleine.

Cet avis est largement partagé. Mais avec d’importantes nuances. «Les comptes courants seraient garantis, mais l’initiative ne protège pas les comptes d’épargne», observe par exemple Jean-Pierre Roth, ancien président de la direction de la BNS.

L’initiative «ne permettra pas de lutter contre les crises, comme le prétendent les initiants», affirme Robin Eymann, responsable de la politique économique auprès de la Fédération romande des consommateurs (FRC). «Il n’y aurait donc pas de stabilité supplémentaire. Ce d’autant plus que leurs avoirs sont déjà garantis à hauteur de 100 000 francs». La BNS confirme: l’initiative n’empêcherait pas les ruées bancaires en cas de crise.

2. Comment seront rémunérés les dépôts?

Les dépôts n’auront pas d’intérêt, parce qu’ils seront comme de l’argent liquide. Mais le client pourra choisir entre un compte d’épargne ou un compte totalement sûr mais sans intérêt, explique le porte-parole de l’initiative. Les dépôts à vue «ne porteraient plus d’intérêt et, en cas d’inflation, perdraient de valeur en termes réels», ajoute Sibille Duss, économiste auprès d’UBS.

Cela serait évidemment problématique, en période d’inflation. Cela «aurait tendance à pousser les consommateurs à placer leur argent dans des produits moins sécurisés. Ce qui va à l’encontre du but de l’initiative», ajoute le responsable de la FRC.

3. Quel sera l’impact sur les frais bancaires?

Le texte de l’initiative ne parle pas des frais. Mais les banques devraient toutefois continuer de fournir des services pour les déposants, par exemple dans le domaine des paiements. «J’imagine que pour un ménage moyen, cela représenterait plusieurs centaines de francs par année», avance Ulrich Kohli, professeur honoraire à l’Université de Genève. Ce montant correspond aux frais de tenue des comptes à travers soit des forfaits, soit un montant en fonction du solde moyen (ce qui équivaudrait à un intérêt négatif pour les déposants), soit en fonction des transactions, ou encore une combinaison de ces différents modèles.

La BNS, elle, estime que «les coûts augmenteront, parce que les comptes de monnaie pleine ne seront pas rémunérés».

4. Comment réagiront les taux d’intérêt des crédits?

Pour les initiants, la monnaie pleine n’aura pas d’influence sur le taux d’intérêt des crédits. Il appartiendra ensuite aux banques de les octroyer aux clients. Elles seront alors seulement responsables de leur gestion.

La FRC pense au contraire que les taux pourraient augmenter pour les emprunteurs, par exemple pour ceux qui veulent devenir propriétaires ou faire un leasing, parce que l’argent se ferait plus rare. «Comme l’offre de crédit diminuerait pour une demande inchangée, le taux d’intérêt du crédit augmenterait», observe lui aussi Jean-Pierre Roth.

5. Comment changera le marché du crédit?

Rien ne changerait sur l’octroi de crédit, puisque la BNS devrait veiller à l’approvisionnement de l’économie en prêts, en consentant des crédits aux banques, selon les initiants. Mais le doute est important à ce sujet. «On ne voit pas du tout comment la BNS pourrait décider quelles banques recevraient quels montants, à quelles conditions et à quelles fins», observe Jean-Christian Lambelet, professeur d’économie émérite à l’Université de Lausanne.

6. Quelles banques seraient pénalisées?

Au sein du système de monnaie pleine, les banques ne gagneront pas moins d’argent et ne seront pas désavantagées par rapport à aujourd’hui, affirme Jean-Marc Heim. «PostFinance pourrait disparaître si l’initiative était acceptée», le contredit Jean-Pierre Roth. En effet, l’établissement se finance par les dépôts en comptes de chèques qu’il place partiellement en liquidités à la BNS et le reste en actifs financiers. «Avec «Monnaie pleine», les placements financiers devraient être remplacés par des avoirs à la BNS non rémunérés. La situation bénéficiaire de l’entreprise serait gravement compromise», conclut-il.

Le projet «toucherait plus fortement les banques cantonales et les caisses d’épargne qui vivent essentiellement de l’activité de dépôt/crédit», prévoit quant à elle la FRC.

Les banques de dépôts seraient séparées des banques d’épargne et de crédit, encore que l’on pourrait imaginer une séparation à l’intérieur d’une même institution, révèle Ulrich Kohli. Ce serait «la fin de la banque universelle [présente dans toutes les opérations bancaires, ndlr] telle que nous la connaissons», prévoit-il.

7. Comment changera la politique de la BNS?

L’initiative donne de nouveaux pouvoirs à la BNS. Mais elle ne lui prescrit aucun changement de politique monétaire. Pourtant, cette dernière estime qu’«il deviendrait plus difficile pour la BNS d’accomplir son mandat».

Les initiants partent du principe que la BNS assouplira sa politique monétaire, afin de maintenir les taux au même niveau. Mais cela suppose qu’elle achète des actifs domestiques, et qu’elle augmente donc son bilan, analyse Jean-Pierre Roth.

Du côté des dépôts, même si les ménages et les entreprises les réduiraient quelque peu, les montants en question resteraient considérables. «Ils impliqueraient une nouvelle augmentation substantielle du bilan de la BNS, certainement bien au-delà de mille milliards», avance Ulrich Kohli. Mais bien plus grave encore, à son goût, la BNS serait soumise à toutes sortes de pressions politiques.

«En adoptant l’initiative, la Suisse se lancerait dans une expérience jamais tentée ailleurs et ferait un saut dans l’inconnu», conclut Jean-Christian Lambelet.

Commentaires récents