Et pourquoi donc le M3 n’est plus publié par la “Réserve fédérale des États-Unis” depuis le 24 Mars 2006 ?

Pour cacher la concentration voulue des économies, la destruction des PME-PMI, l’envolée du nombre des chômeurs et la destruction de pans entiers de nos industries à taille humaine (sic) !

“Je suis banquier, j’étais derrière les rideaux, j’ai vu comme ça se créait. Ils balancent au bilan actif/passif une création pure qui ne vient de NULLE PART !”

Transcription intégrale :

François de Siebenthal :

– Le vrai secret bancaire, en fait, ce que Madame vient d’expliquer n’est pas tout à fait exact. Mais je comprends comme elle explique, parce que ça figure même aussi sur le site de la Banque Nationale Suisse.

La banque en fait, c’est pas du tout un intermédiaire. C’est ce qu’il faut bien comprendre : le secret bancaire actuel, c’est que les banques créent du néant. C’est les crédits qui créent les dépôts, ce n’est pas le contraire.

On veut nous faire croire que les banques gagnent leur vie par les différentiels d’intérêt entre ce que les gens vont épargner et que la banque va prêter. Pas du tout !

Les banques créent du néant des masses colossales de milliers de milliards de dollars, d’euros, de yens, etc. et elles les créent du néant.

Il y a effectivement des règles prudentielles qui ne sont pas des lois, ce sont les règles de Bâle qui sont faites par la Banque des Règlements Internationaux, mais comme je vous l’ai dit, plus de dix pays n’ont aucune limite légale à la création monétaire.

Les règles prudentielles c’est eux-mêmes qui se les donnent.

C’est les banquiers eux-mêmes à Bâle, à la Banque des Règlements Internationaux, ils se créent des règlements, des ratios bancaires, mais c’est le banquier qui crée ses propres limites quand il le veut bien.

Angela De Wolff :

– … Non, le banquier ne crée pas seul ses propres limites…

François de Siebenthal :

– En fait, dans la réalité économique, excusez-moi, mais l’histoire de Fillon, de Sarkozy, de Merkozy…

Leila Delarive :

– Ça on est d’accord, ça on a compris, mais ce n’est pas la raison pour laquelle les gens aiment ou n’aimeraient pas leur banque…

Fred Vallet :

– Est-ce que finalement ce n’est pas justement parce qu’on est déjà en train de ne pas être d’accord que les suisses moyens qui n’y connaissent rien ont peur ?

François de Siebenthal :

– Exactement, ils commencent à comprendre ce que je vous dis. C’est gros ! Madame ne le croit pas, elle est sincère, mais moi je vous assure, je suis banquier, j’étais derrière les rideaux, j’ai vu comme ça se créait. On crée des masses monétaires très facilement. J’étais étonné de la facilité à laquelle on donnait des crédits à l’époque. Avec un dossier de deux-trois pages, on crée des millions, maintenant c’est des trillions. C’est dément ! Moi-même j’ai eu de la peine à le comprendre, mais ce que je vous dis est vrai : on crée du néant des masses colossales et c’est pas du tout un intermédiaire comme on veut le faire croire.

Angela De Wolff :

– Au niveau du bilan, vous ne pouvez pas dire aujourd’hui que par rapport au crédit que vous offrez vous avez des exigences en terme de fonds propres et de liquidité, qui vous empêchent de créer, de fournir des crédits.

Leila Delarive :

– Ça devient trop technique pour nous…

François de Siebenthal :

– Non, le bilan c’est très simple ! Je vous explique. Trois mots. Je vous explique le bilan, c’est important. Lorsqu’un entrepreneur va chez le banquier demander de l’argent, l’argent que le banquier prête ne vient pas du tout d’un compte d’épargne. Il balance au bilan actif/passif une création pure qui ne vient de nulle part. Ça s’appelle ex nihilo en technique bancaire. Ça ne vient de nulle part, ça ne vient pas des réserves du banquier, ça ne vient pas de la Banque Nationale Suisse ou de la Banque Centrale, ça ne vient pas de comptes d’épargne. C’est créé du néant à l’actif et au passif du bilan. Ça, il faut bien se le dire, c’est la vérité. Et il n’y a pas de limite, si ce n’est des règles prudentielles qu’ils se font eux-mêmes.

Émission “Qu’est-ce qu’elle a ma girl ?”

sur http://www.becurioustv.com

présentée par :

Fred Vallet

Leila Delarive

Avec :

Angela De Wolff, associée-fondatrice, en charge de l‘advisory et des relations externes chez Conser.ch

Eva Zaki, conseillère financière et chercheuse en alternatives économiques

Jan Langlo, Directeur adjoint de l’Association de Banques Privées Suisses

François de Siebenthal, ancien banquier, économiste, diplomate et personnalité politique suisse

Full vidéo : http://www.becurioustv.com/fr/show/qu…

CRÉATION MONÉTAIRE PAR LES BANQUES COMMERCIALES : LES PREUVES

{kind=link}

Le contraire de la création de monnaie – la destruction de monnaie – existe-t-il? La destruction de monnaie peut s’expliquer d’une manière semblable à la création de monnaie. Un déposant décide de retirer son argent de son compte d’épargne et de le conserver en espèces. La banque en a toutefois prêté la majeure partie sous forme de crédit et n’en a gardé qu’un peu en réserve. Elle devrait par conséquent demander le remboursement du crédit qu’elle a accordé. Heureusement, le crédit arrive justement à échéance, et l’entreprise rembourse la banque en billets. La banque verse l’avoir à l’épargnant, et le crédit n’apparaît plus dans ses livres. La masse monétaire a été réduite du montant du crédit: il y a eu destruction de monnaie. |

Le naufrage est lent à apparaitre mais il est certain à terme.

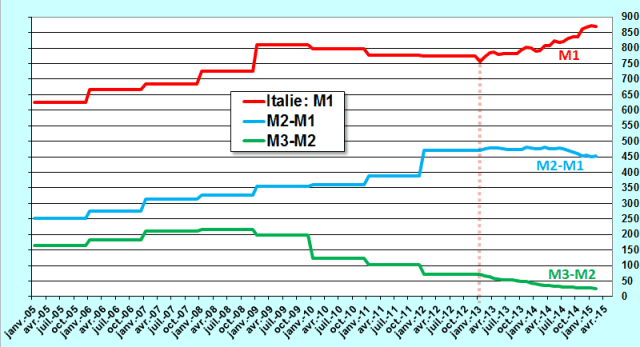

Document 1 :

… ce qui représente moins de 2 % du PIB annuel, depuis le mois de juin 2014…

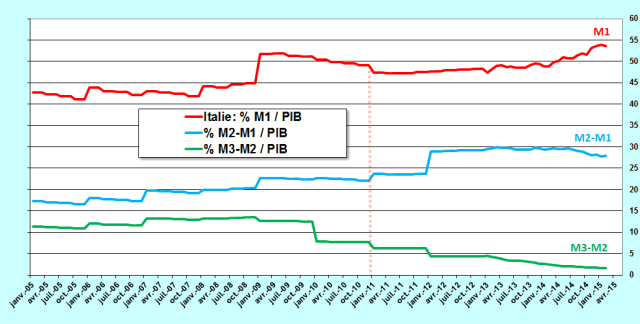

Document 2 :

***

Commentaires récents