La campagne Monnaie pleine a profondément marqué le monde juridique suisse tant par l’ampleur des mensonges éhontés et la désinformation du peuple par les autorités que par celles des banques, des milieux économiques, académiques et même des mass-media qui ont totalement faussé l’issue du scrutin, sans oublier la facilité déconcertante des tricheries électorales et le manque de sérieux dans le traitement des tricheries prouvées .

Il reste quelques places pour soutenir Monnaie pleine :

Misinformation in referenda

Date and venue

Quartier Unil-Mouline | CH-1015 Lausanne

Free Online Registration

Vidéos pour se préparer:

Nous lançons une initiative fédérale pour une révision totale de la constitution suisse, avis aux amateurs

https://microtaxe.ch/2018/06/revision-totale-de-la-constitution.html

Merci

Je m’inquiète de ce qui semble être une tentative de mélanger le Crédit Social avec la “Monnaie Positive” qui, dans la mesure où elle tente de placer la création monétaire entre les mains de l’Etat, n’est pas seulement le Crédit Social mais bien le contraire. Les banques, à juste titre, devraient simplement agir principalement en tant que comptables de transactions. Si je souhaite commencer ou participer à une entreprise productive, j’aurai besoin d’accéder aux ressources réelles nécessaires de la communauté. Afin d’y accéder, j’écrirai un “billet à ordre” mettant en gage soit mes biens immobiliers existants, soit de rembourser mon obligation à partir des revenus futurs provenant du crédit réel ou de la capacité productive de la société. Cela n’a rien à voir directement avec l’État, per se-et je ne voudrais pas que l’État contrôle la nature ou la politique d’une entreprise productive parce qu’il détient le pouvoir d’avancer ou de retenir le financement, c’est-à-dire de dicter la politique. Le mal de la banque n’est pas la capacité des banques à créer du crédit à la demande de l’emprunteur qualifié, mais plutôt leur revendication de propriété du crédit financier qu’elles créent pour monétiser la richesse réelle de la communauté – richesse réelle qu’elles ne créent pas, mais qu’elles saisiront en cas d’inexécution de l’emprunteur à l’égard de la réclamation frauduleuse du banquier – ce qui équivaut à une contrefaçon légalisée de fausse-monnaie. Nous ne voulons pas céder à l’État le pouvoir de contrôler la politique de production. Le contrôle ultime de la politique de production devrait appartenir aux consommateurs en général, pour lesquels une production satisfaisante existe.

Wally Klinck

ORGANIZERS:

Sandrine Baume, Véronique Boillet, Vincent Martenet

(Centre for Public Law, University of Lausanne)

VENUE:

University of Lausanne, Aula, IDHEAP,

Quartier UNIL-Mouline, CH-1015 Lausanne

FOR FURTHER INFORMATION: doriana.ferreira@unil.ch

MISINFORMATION IN REFERENDA

Image: © depositphotos.com, sdecoret

FREE ENTRANCE, REGISTRATION AT:

www.unil.ch/droitpublic/misinformation

THURSDAY 30TH AUGUST 2018

9h30-10h00 Welcome and Introduction

• Martial Pasquier (Vice Rector, University of Lausanne)

• Laurent Moreillon (Dean, Faculty of Law, Criminal Justice and

Public Administration, University of Lausanne)

• François Chaudet (University of Lausanne)

Session chair: Andreas Ladner (Director of the Swiss Graduate

School of Public Administration, University of Lausanne)

10h00-11h00 Truthfulness in politics: Relevance and standards

• Sorin Baiasu (Keele University)

Sincerity in politics: How much is too much?

• Sandrine Baume (University of Lausanne)

Why (post-)truth matters for democracy

11h30-12h30 Information misuse and the ways in which the media

contributes to fact-checking

• Lukas Lauener and Anke Tresch (University of Lausanne)

The (mis)use of statistics in referendum votes

• Laurent Bernhard (University of Lausanne)

Fact-checking direct democracy: When journalists set out to

correct misinformation

Session Chair: Krista Nadakavukaren Schefer (Head of the Legal

Division, Swiss Institute of Comparative Law)

14h00-15h00 Which existing judicial remedies, if any, for which

misinformation? Part I

• Andreas Glaser (University of Zurich)

Judicial remedies in a comparative perspective

• Amanda Tyler (University of California, Berkeley)

Judicial remedies in the United States

15h30-16h30 Which existing judicial remedies, if any, for which

misinformation? Part II

• Vincent Martenet (University of Lausanne)

Judicial remedies in Switzerland

• Bernd Holznagel (University of Münster)

Network Enforcement Act – The German approach to fight fake

news and digital violence in social networks

16h30-17h00 Digitalization of democracy

• Stefan Klauser (ETHZ, Swiss Federal Institute of Technology)

How to make referenda work in the digital age

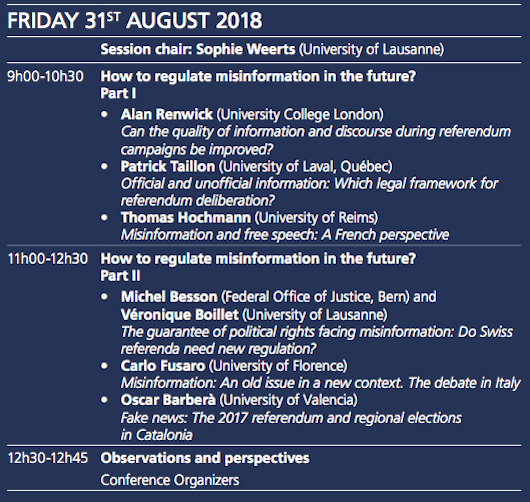

FRIDAY 31ST AUGUST 2018

Session chair: Sophie Weerts (University of Lausanne)

9h00-10h30 How to regulate misinformation in the future?

Part I

• Alan Renwick (University College London)

Can the quality of information and discourse during referendum

campaigns be improved?

• Patrick Taillon (University of Laval, Québec)

Official and unofficial information: Which legal framework for

referendum deliberation?

• Thomas Hochmann (University of Reims)

Misinformation and free speech: A French perspective

11h00-12h30 How to regulate misinformation in the future?

Part II

• Michel Besson (Federal Office of Justice, Bern) and

Véronique Boillet (University of Lausanne)

The guarantee of political rights facing misinformation: Do Swiss

referenda need new regulation?

• Carlo Fusaro (University of Florence)

Misinformation: An old issue in a new context. The debate in Italy

• Oscar Barberà (University of Valencia)

Fake news: The 2017 referendum and regional elections

in Catalonia

12h30-12h45 Observations and perspectives

Conference Organizers

30th – 31st August 2018

International Conference

University of Lausanne

David Peitavino

Président du Comité Genevois « Monnaie Pleine »

Chemin de la Caroline 20

CH-1213 Petit-Lancy

https://docs.google.com/document/d/1kzg8ep7OjgPhCoscOgW8O03JW49wJYTjnuUYpp1aimw/edit?usp=sharing

Courrier recommandé avec AR

Tribunal fédéral suisse

Av. du Tribunal fédéral 29

1000 Lausanne 14

Petit-Lancy, le 05 juin 2018

Mesdames et Messieurs les juges du Tribunal fédéral, j’ai l’honneur vous soumettre le présent

Recours en matière de droit public (art. 82, let. c LTF)

David Peitavino

Président du Comité Genevois « Monnaie Pleine »

Chemin de la Caroline 20

CH-1213 Petit-Lancy

Contre

Le Conseil d’Etat de la République et canton de Genève

Rue de l’Hôtel-de-Ville 2

Case postale 3964

1211 Genève 3

Ayant pour objet

L’objet no 1 de la votation fédérale du 10 juin 2018, soit l’initiative populaire « Pour une monnaie à l’abri des crises : émission monétaire uniquement par la Banque nationale ! (Initiative Monnaie pleine) »

Formé contre

L’arrêté n° 2641-2018 du Conseil d’Etat de la République et Canton de Genève relatif au recours de Monsieur David PEITAVINO du 30 mai 2018.

Et ayant pour conclusions :

Que le TF constate que l’information sur l’Initiative Monnaie pleine avant la votation en cause empêchait globalement les électeurs d’acquérir et d’exprimer une opinion objective, que ces derniers étaient privés d’éléments décisifs pour former et exprimer leur opinion , que les explications fournies ne leur assuraient pas la transparence indispensable, que celles-ci n’étaient pas seulement incomplètes mais tendancieuses au regard de la jurisprudence constitutionnelle en raison de l’occultation d’éléments capitaux, partant, que des irrégularités graves ayant influencé la votation de manière massive et décisive, l’examen global du contexte de la votation du 10 juin 2018 mène à la conclusion que la liberté de vote garantie par l’art. 34, al. 2 Cst. a été violée.

Le report du vote sur Initiative Monnaie pleine, de sorte que les électeurs puissent être informés conformément aux exigences de la jurisprudence constitutionnelle.

Subsidiairement, si le jugement du TF intervient après la votation sur l’Initiative Monnaie pleine, que l’arrêté du Conseil d’Etat de la République et canton de Genève relatif aux résultats de la votation fédérale du 10 juin 2018 sur l’Initiative Monnaie pleine soit annulé.

Subsidiairement, si le jugement du TF intervient après la votation sur l’Initiative Monnaie pleine, que la votation du 10 juin 2018 sur cet objet soit annulée dans tous les cantons

Subsidiairement, qu’une nouvelle votation fédérale sur l’Initiative Monnaie pleine soit organisée dans tous les cantons, car la sécurité du droit ne s’y oppose pas.

Qu’il convient de renoncer à percevoir des frais judicaires (art. 66, al. 1 LTF)

Motifs

Formels

Compétence du Tribunal fédéral

Conformément aux article 42, 48 alinéa 1, 82 lettre c, 88 alinéa 1 lettre b, 100 alinéa 3 lettre b de la loi sur le Tribunal fédéral du 17 juin 2005 et 80 alinéa 1 de la loi fédérale sur les droits politiques du 17 décembre 1976, je vous adresse le présent recours.

Délais

Le présent recours est formé dans les 5 jours ouvrés qui suivent la notification de l’arrêté n° 2641-2018 du Conseil d’Etat de la République et Canton de Genève.

Motif du recours

Art. 77, al 1 let, b LDP

Art. 34, al. 2 Cst

Légitimation active

Je suis domicilié dans le Canton de Genève et dispose du droit de vote au niveau fédéral.

Je prie donc le Tribunal fédéral de déclarer le Recours recevable.

Matériels

Le peuple souverain genevois et suisse est appelé aux urnes pour se prononcer le 10 juin 2018 par votation fédérale sur l’Initiative populaire « Pour une monnaie à l’abri des crises : émission monétaire exclusivement par la Banque nationale (initiative Monnaie pleine) ».

Le Conseil d’Etat de la République et Canton de Genève a rendu et retourné par pli recommandé en date du 30 mai 2018 une décision d’irrecevabilité de mon recours du 22 mai 2018.

Considérant l’article 5 al. 1 de la Constitution fédérale qui dicte que le droit est la base et la limite de l’exercice de l’état.

Considérant l’article 34 al. 2 de la Constitution Fédérale du 18 avril 1999 qui dicte que la garantie des droits politiques protège la libre formation de l’opinion des citoyens et des citoyennes et l’expression fidèle et sûre de leur volonté.

Considérant l’article 77, alinéa 1, lettre b de la LDP, le recours au gouvernement cantonal est recevable contre des irrégularités affectant les votations (recours touchant les votations)

Considérant l’article 10a al. 2 de la LDP, le Conseil fédéral doit respecter les principes de l’exhaustivité, de l’objectivité, de la transparence et de la proportionnalité.

Considérant l’article 11 al. 2 de la LDP, les brèves explications du Conseil fédéral doivent rester objectives.

Considérant que de manière générale, la liberté de vote, droit fondamental consacré par l’article 34 al.2 de la Constitution fédérale garantit aux citoyens qu’aucun résultat de vote ne soit reconnu s’il ne traduit pas de façon fidèle et sûre l’expression de leur libre volonté, chaque citoyen doit pouvoir se déterminer en élaborant son opinion de la façon la plus libre et complète possible et exprimer son choix en conséquence. La liberté de vote garantit la sincérité du débat nécessaire au processus démocratique et é la légitimité des décisions prises en démocratie directe (ATF 138 I 61 cons. 6.2 traduit in JdT 2012 I 171 ; ATF 135 I 292 cons. 2 traduit in JdT 2010 I 273 et la jurisprudence citée).

Le résultat d’une élection ou d’une votation est faussé lorsque les autorités influencent de manière inadmissible les citoyens ; une influence de ce genre peut notamment s’exercer dans les explications officielles adressées aux citoyens (ATF 138 I 61 cons. 6.2 traduit in JdT 2012 I 171 et la jurisprudence citée).

L’Etat a l’obligation positive de renseigner ses citoyens sur les modalités, l’objet et les enjeux du scrutin à venir, mais il est également tenu de s’abstenir de toute autre intervention susceptible d’exercer une influence illicite sur le résultat du scrutin. L’autorité doit se borner à une information objective et s’abstenir de toute assertion fallacieuse sur le but et la portée du projet, mais elle n’est pas tenue à la neutralité (Andreas Auer / Giorgio Malinverni / Michel Hottelier, Droit constitutionnel suisse, vol. 1, 3ème édition, Berne 2013, p. 307 à 313).

S’agissant des explications données par les autorités, le Tribunal fédéral a indiqué que « [S]elon la jurisprudence, la liberté de vote admet les explications ou messages officiels relatif à une votation, où l’autorité explique l’objet du scrutin et recommande son acceptation ou rejet. L’autorité n’est pas tenue à un devoir de neutralité et elle peut donc formuler une recommandation de vote, mais elle est tenue à un devoir d’objectivité. Elle viole son devoir d’information objective lorsqu’elle informe de manière erronée sur le but et la portée du projet. Les explications de vote satisfont à l’exigence d’objectivité lorsqu’elles sont équilibrées et répondent à des motifs importants, qu’elles fournissent une image complète du projet avec ses avantages et ses inconvénients, et qu’elles mettent les électeurs en mesure d’acquérir une opinion ; au-delà d’une certaine exagération, elles doivent n’être pas contraires à la vérité ni tendancieuses, ni simplement inexactes ou incomplètes. L’autorité n’est pas tenue de discuter chaque détail du projet ni d’évoquer chaque objection qui pourrait être soulevée à son encontre mais il lui est interdit de passer sous silence des éléments importants pour la décision du citoyen ou de reproduire de manière inexacte les arguments des adversaires du référendum ou de l’initiative (ATF 135 I 192 C. 4.2, JdT 2010 I 273 ; ATF 130 I 290 c. 3.2 JdT 2006 I 384 ; ATF 129 I 232 c 4.2, JdT 2004 I 588 ; arrêts 1C_412/2007 du 18 juillet 2008, c. 5.1 ZBI 111/2010 p. 507 ; 1P.280/1999 du 7 décembre 1999, c. 2a, Pra 2000 n°23 ; 1P.63/1997 du 18 juin 1998, c. 4, ZBI 99/1999 p.89, tous avec réf.).

Ces principes sont de nature constitutionnelle (art 34 al. 2 Cst.). Ils valent pour tous les messages relatifs aux votations quelle que soit la collectivité concernée. Ils sont donc également déterminants pour les explications du Conseil fédéral avant une votation fédérale (brochure de vote ; cf. Müller/Schefer, loc cit., pp 612 et 633). Ils complètent les dispositions de la loi fédérale sur les droits politiques. Selon l’art. 11 al. 2 LDP, le texte soumis à votation est accompagné des explications courtes et objectives du Conseil fédéral, lesquelles tiennent également compte de l’avis de minorités importantes ; le Conseil fédéral prend en considération les arguments du comité d’initiative ou de référendum. En outre, le Conseil fédéral informe de façon générale les électeurs selon les principes de l’art. 10a LDP. Ces dispositions législatives doivent être interprétées et mises en œuvre conformément aux principes constitutionnels. » (ATF 138 I 61 cons. 6.2 traduit in JdT 2012 I 171)

Cela étant, le Tribunal fédéral a estimé en relation avec l’article 34, alinéa 2 Cst. fed., que la brochure de vote du Conseil fédéral et les autres explications préalables à la cotation de cette même autorité constituent des actes du gouvernement qui, en vertu de l’article 189, alinéa 4 Cst. fed., ne sont pas susceptibles de recours au Tribunal fédéral (ATF 137 II 177 cons. 1.2 traduit in JdT 2011 I 129 ; ATF 138 I 61 cons, 7 traduit in JdT 2012 I 171).

Le Tribunal fédéral a néanmoins précisé que, nonobstant cette immunité procédurale, l’information préalable à une votation populaire peut en générale être l’objet d’une procédure. Dans les circonstances de chaque cas, c’est la liberté de vote qui est finalement en cause. Sous ce point de vue, c’est l’état de l’information globale où se trouvent les électeurs avant un vote qui est important (ATF 138 I 61 cons. 7.4 traduit in JdT 2012 I 171).

Dans la suite, je vous présente les erreurs factuelles et allégations mensongères les plus importantes. Il y en a tellement que l’initiative Monnaie pleine n’est plus reconnaissable. Celui qui vote sur la base de la brochure explicative du Conseil fédéral ou des informations publiées par les médias, a une autre initiative à l’esprit, mais pas l’initiative Monnaie pleine, qui est pourtant l’objet du vote du 10 Juin.

Force est de constater également que les exigences de la loi et du Tribunal fédéral en la matière ne sont pas remplies (ATF 138 I 83) : « En vue d’une certaine exactitude, l’exigence d’objectivité interdit de supprimer dans les explications de vote des éléments importants, de dissimuler des faits importants pour la formation de l’opinion ou de restituer de manière erronée les arguments de comités référendaires ou d’initiative. »

Irrégularités relevées :

L’initiative veut que seule la banque nationale suisse (BNS) soit autorisée à créer de l’argent et non plus les banques commerciales.

Cette information publiée dans la brochure de votation (page 3), relayée dans les médias et soutenue par le Président de la Confédération, Monsieur Berset lors de son allocution, est fallacieuse et contraire à la vérité.

Les banques n’ont jamais créé de monnaie ayant cours légal mais en plus l’article 99 al. 3 du texte soumis à votation autorise l’émission et l’utilisation d’autres moyens de paiement.

Considérant l’avis du Conseil fédéral du 25 avril 2012 en réponse à l’interpellation parlementaire 12.3305 déposé par M. Geri Müller au Conseil national en date du 16 mars 2012 :

– « L’argent au sens du droit constitutionnel ne comprend pas la monnaie scripturale des banques qui, contrairement aux avoirs à vue auprès de la BNS, connaît un risque d’insolvabilité ».

– « La croissance des substituts monétaires est laissée à la libre appréciation des marchés, conformément à la conception du secteur privé ancrée dans la Constitution ».

Considérant le point 214 du Message concernant la loi fédérale sur l’unité monétaire et les moyens de paiement (LUMMP) du 26 mai 1999 : « La monnaie scripturale des banques n’est pas un moyen de paiement ayant cours légal » et « la BNS, qui est le seul établissement du pays – fondé sur des normes de droit public – à pouvoir créer de l’argent à son gré ».

Considérant l’article 2 de la LUMMP qui précise que les moyens de paiements ayant cours légal sont les espèces métalliques, les billets de banque et les avoirs à vue auprès de la Banque nationale suisse (BNS).

Considérant l’article 84 alinéa 1 du code des obligations qui stipule que « Le paiement d’une dette qui a pour objet une somme d’argent se fait en moyens de paiement ayant cours légal dans la monnaie due. »

Les banques commerciales ne créent et n’émettent pas « d’argent », où plutôt de la monnaie, ayant cours légal. Le Conseil fédéral en 2012 avait clairement expliqué que la monnaie scripturale des banques est un substitut monétaire dont la croissance est laissée à la libre appréciation des marchés conformément à la conception du secteur privé ancrée dans la Constitution.

Considérant l’article 99 alinéa 3 du texte soumis à votation populaire, l’émission et l’utilisation d’autres moyens de paiement seront autorisées sous réserve de conformité au mandat légal de la Banque nationale suisse. Les banques ne sont donc pas privées de l’émission de leurs substituts monétaires, y compris de forme scripturale, dont l’utilisation sera enfin reconnue constitutionnellement.

En prétendant que l’initiative veut que seule la banque nationale suisse (BNS) soit autorisée à créer de l’argent et non plus les banques commerciales, le Conseil fédéral contrevient à son obligation légale d’exhaustivité et d’objectivité dictée par l’article 10a alinéa 2 de la Loi fédérale sur les droits politiques.

Les banques commerciales ne pourraient plus créer de l’argent en accordant des crédits.

Cette information publiée dans la brochure de votation (pages 5 et 7), relayée dans les médias et soutenue par le Président de la Confédération, Monsieur Berset lors de son allocution, est fallacieuse et contraire à la vérité.

Les banques commerciales ne créent pas « d’argent », ou plutôt de la monnaie, ayant cours légales en Suisse. Le Conseil fédéral a répondu à l’interpellation 12.3305 que la monnaie scripturale des banques est un substitut monétaire.

On peut lire dans le texte soumis à votation que l’émission et l’utilisation d’autres moyens de paiement seront autorisées sous réserve de conformité au mandat légal de la Banque nationale suisse (art 99 al.3).

De plus, le texte prévoit qu’en sa qualité de banque centrale indépendante, la Banque nationale suisse garantit l’approvisionnement de l’économie en crédits par les prestataires de services financiers (art 99a al.1).

L’octroi de crédit tel que pratiqué aujourd’hui par les banques commerciales qui émettent d’autres moyen de paiement ne sera pas donc pas interdit mais autorisé.

En prétendant que les banques commerciales ne pourraient plus créer de l’argent en accordant des crédits, le Conseil fédéral contrevient à son obligation légale d’exhaustivité et d’objectivité dictée par l’article 10a alinéa 2 de la Loi fédérale sur les droits politiques.

L’initiative vise à prévenir les crises financières

Cette information publiée dans la brochure de votation (pages 5 et 6), relayée dans les médias et soutenue par le Président de la Confédération, Monsieur Berset lors de son allocution, est fallacieuse et contraire à la vérité.

L’initiative Monnaie Pleine ne vise pas à prévenir les crises financières mais vise à mettre à l’abri des crises la monnaie utilisée pour les paiements entre les agents non-bancaires. Pour ce faire, l’initiative demande à l’article 99 al. 5 que les banques commerciales gèrent les comptes pour le trafic des paiements des clients en dehors de leur bilan afin que ceux-ci ne tombent pas dans la masse en faillite.

Cet article présente plusieurs avantages. Premièrement, les comptes de paiement des ménages, des entreprises et des administrations seront transformés en « compte titre » devenant ainsi de même nature que les billets de la Banque nationale suisse : des titres sur les créances de la Banque nationale suisse.

Alors qu’aujourd’hui nul n’est tenu d’accepter la monnaie scripturale des banques, les agents non-bancaires bénéficieront, par ce changement de nature des comptes de paiement, d’une monnaie acceptée obligatoirement sans limitation de la somme conformément à l’article 3 de la LUMMP et permettant de s’acquitter d’une dette d’argent conformément à l’article 84 du code des obligations.

En cas de crise du secteur financier, le trafic de paiement entre les agents non-bancaires en suisse ne sera plus ralenti ou interrompu.

En cas de faillite d’une banque inscrite au registre du commerce sur le territoire helvétique, le client ne perd pas le solde de son compte. Il ouvrira un compte titre dans une autre banque et demandera le transfert de ses titres sur ce nouveau compte. Ce n’est en rien une nouveauté ou un changement pour les banques qui disposent déjà de ce type de produits bancaires pour leurs clients investissant dans des actions ou d’autres produits financiers.

En prétendant que l’initiative vise à prévenir les crises financières, le Conseil fédéral contrevient à son obligation légale d’exhaustivité et d’objectivité dictée par l’article 10a alinéa 2 de la Loi fédérale sur les droits politiques.

Aucun pays n’a jamais adopté un tel système.

Cette information publiée dans la brochure de votation (pages 5 et 6), relayée dans les médias et soutenue par le Président de la Confédération, Monsieur Berset lors de son allocution, est fallacieuse et contraire à la vérité.

La Confédération a retiré aux banques et aux cantons le droit de battre les pièces de monnaie en 1848 par le biais de l’article 36 de la Constitution fédérale de 1848. La révision de la Constitution fédérale de 1874 a octroyé à la Confédération l’exclusivité dans la régale des monnaies. Le monopole de l’impression des billets de banques a été retiré aux banques sur la proposition du Conseil fédéral et accepté en votation populaire en 1891. Il en résulte que ce monopole des billets a été confié par mandat à la Banque nationale suisse dès sa naissance en 1906.

Dès lors, et jusqu’à l’apparition de l’informatique qui permit le trafic de paiement par voies électroniques, il est raisonnable de dire que la suisse état dans un système de monnaie pleine.

Par ailleurs, les comptes détenus à la poste étaient jusqu’en juin 2013 des comptes que l’on peut dire également « en monnaie pleine » car garanties à 100% par la Confédération.

Enfin, la Suisse jouit encore d’une monnaie souveraine émise par la Confédération. Au contraire, la plupart des pays du monde tels que les Etats-Unis d’Amérique ou les pays d’Europe ayant adopté l’Euro n’ont plus de monnaie souveraine. La suisse est donc déjà dans une architecture financière qui la démarque du reste du monde.

En prétendant qu’aucun pays n’a jamais adopté un tel système, le Conseil fédéral contrevient à son obligation légale d’exhaustivité et d’objectivité dictée par l’article 10a alinéa 2 de la Loi fédérale sur les droits politiques.

L’initiative monnaie pleine ne permettrait pas de garantir la stabilité financière.

Cette information publiée dans la brochure de votation (page 5), relayée dans les médias et soutenue par le Président de la Confédération, Monsieur Berset lors de son allocution, est fallacieuse et contraire à la vérité.

L’initiative Monnaie Pleine ne prétend pas garantir la stabilité financière. Les crises financières à répétition sont la démonstration que le système financier est instable et cycliquement en crise par nature.

L’initiative Monnaie Pleine vise à ce que le trafic des paiements entre les agents non-bancaires soit garanti.

Alors que le trafic de paiement est ralenti voire interrompu pendant les crises dans le système actuel, il est assuré avec Monnaie Pleine, ce qui bénéficie aux ménages, aux entreprises et aux administrations.

Car contrairement aux pièces de monnaie émises par la Confédération et aux billets de banques émis par la Banque nationale suisse et aux avoirs en francs détenus à la Banque nationale suisse qui sont acceptés obligatoirement en guise de paiement par l’article 3 de la LUMMP, nul n’est tenu d’accepter la monnaie scripturale des banques (Message de la LUMMP, point 214 et Interpellation parlementaire 12.3305).

En prétendant que l’initiative monnaie pleine ne permettrait pas de garantir la stabilité financière, le Conseil fédéral contrevient à son obligation légale d’exhaustivité et d’objectivité dictée par l’article 10a alinéa 2 de la Loi fédérale sur les droits politiques.

Le système fonctionne bien.

Cette information publiée dans la brochure de votation (page 5), relayée dans les médias et soutenue par le Président de la Confédération, Monsieur Berset lors de son allocution, est fallacieuse et contraire à la vérité.

Le Fond Monétaire International (FMI) prétend qu’ « une réévaluation des risques pourrait entraîner une flambée du coût du crédit, une chute du prix des actifs et un retrait des marchés émergents » (article du 13 octobre 2017 disponible sur le site du magazine Bilan http://www.bilan.ch/bilan/crise-financiere-scenario-inquietant-fmi )

Le document « Meeting of the Federal Open Market Committee on October 23–24, 2012 » disponible sur son site internet ( https://www.federalreserve.gov/monetarypolicy/files/FOMC20121024meeting.pdf ) retranscrit en détail la politique du quantitative easing utilisé en abondance par la Federal Reserve.

Le gouverneur Jerome H. Powell a dit : « Right now, we are buying the market, effectively, and private capital will begin to leave that activity and find something else to do. So when it is time for us to sell, or even to stop buying, the response could be quite strong; there is every reason to expect a strong response ».

Traduction libre : « À l’heure actuelle, nous achetons le marché, avec efficacité, et les capitaux privés vont commencer à quitter cette activité et trouver autre chose à faire. Ainsi, lorsqu’il est temps pour nous de vendre, ou même d’arrêter d’acheter, la réaction pourrait être assez forte ; il y a toutes les raisons de s’attendre à une forte réaction ».

Ce document est la preuve que la prochaine crise financière est orchestrée.

Les accords de Bâle I puis Bâle II n’ont pas permis d’éviter les crises qui ont suivis malgré la foi affichée par le secteur financier et les politiques. Les accords de Bâle III ne feront certainement pas exception à la règle.

En prétendant que le système fonctionne bien, le Conseil fédéral contrevient à son obligation légale d’exhaustivité et d’objectivité dictée par l’article 10a alinéa 2 de la Loi fédérale sur les droits politiques.

Un tel système affaiblirait le secteur financier au détriment de la clientèle des banques

Cette information publiée dans la brochure de votation (page 5), relayée dans les médias et soutenue par le Président de la Confédération, Monsieur Berset lors de son allocution, est fallacieuse et contraire à la vérité.

L’initiative Monnaie Pleine offre la reconnaissance constitutionnelle aux monnaies privées et complémentaire par le biais de l’article 99 al. 3

L’émission et l’utilisation d’autres moyens de paiement seront autorisées sous réserve de conformité au mandat légal de la Banque nationale suisse. Cela légalise un secteur en pleine croissance et ouvre de nouvelles opportunités de marché et donc de croissance aux banques.

En émettant l’hypothèse qu’un tel système affaiblirait le secteur financier, le Conseil fédéral contrevient à son obligation légale d’objectivité dicté par l’article 10a alinéa 2 de la Loi fédérale sur les droits politiques.

L’initiative Monnaie Pleine donne trop de pouvoir à la BNS ».

Cette information publiée dans la brochure de votation (page 5), relayée dans les médias et soutenue par le Président de la Confédération, Monsieur Berset lors de son allocution, est fallacieuse et contraire à la vérité.

Considérant l’article 99 al.4 du texte soumis à votation, l’initiative Monnaie Pleine retire du pouvoir à la BNS au profit du parlement.

Considérant l’article 99a al. 6, la BNS qui ne sera tenue que par la loi ne sera pas en mesure d’agir toute liberté.

En prétendant que ce système concentrerait trop de pouvoir entre les mains de la BNS, le Conseil fédéral contrevient à son obligation légale d’exhaustivité et d’objectivité dictée par l’article 10a alinéa 2 de la Loi fédérale sur les droits politiques.

La BNS risquerait de faire l’objet de pressions politiques accrues pour qu’elle finance des dépenses publiques.

Cette information publiée dans la brochure de votation (pages 5 et 7), relayée dans les médias et soutenue par le Président de la Confédération, Monsieur Berset lors de son allocution, est fallacieuse et contraire à la vérité.

Considérant l’article 99a al. 6, la BNS ne sera tenue que par la loi. Elle ne sera pas en mesure de répondre à des sollicitations politiques.

En prétendant que ce système concentrerait trop de pouvoir entre les mains de la BNS, le Conseil fédéral contrevient à son obligation légale d’exhaustivité et d’objectivité dictée par l’article 10a alinéa 2 de la Loi fédérale sur les droits politiques.

Des mesures efficaces ont été prises pour renforcer la stabilité financière ».

Le Conseil fédéral prétend que les mesures sont efficaces, tout comme devaient l’être les mesures de Bâle I et Bâle II ; des accords qui n’ont visiblement pas eu les effets escomptés.

Le Conseil fédéral n’informe pas le votant sur la procédure de « Bail-in »; En cas de difficultés économiques majeures de leur établissement financier, les créanciers participent à la résolution du problème. Pour rappel, les créanciers des banques sont les ménages, les entreprises et aussi les administrations.

Le Conseil fédéral n’informe pas le votant que les créanciers doivent – comme en cas de faillite – assumer financièrement les pertes de l’établissement.

Le Conseil fédéral n’informe pas le votant que le fond de garanti Esisuisse ne dispose que de 3 milliards disponibles immédiatement (extensible à 6 milliards par prélèvement LSV sur les banques).

Le Conseil fédéral n’informe pas le votant que les mesures qu’il considère efficace permet à la banque de se renflouer par le biais de ses créancier, les clients, grâce aux articles 48, 49 et 50 de l’OIB-FINMA également appelée loi « too big to fail ».

Toutes ces mesures ne sont pas aussi efficaces que l’article 99 al. 5 du texte soumis à votation. En cas de crise financière, de perte de confiance entre les banques, de faillite bancaire, les moyens de paiement des agents non-bancaire ne sont pas impacté. La Confédération et les Cantons ne seront plus soumis au chantage du « too big to fail ».

En prétendant que des mesures efficaces ont été prises pour renforcer la stabilité financière, le Conseil fédéral contrevient à son obligation légale d’exhaustivité et d’objectivité dictée par l’article 10a alinéa 2 de la Loi fédérale sur les droits politiques.

La BNS crée de la monnaie en achetant aux banques des actifs tels que des devises ou en leur accordant des crédits ».

Cette information publiée dans la brochure de votation (pages 6), relayée dans les médias et soutenue par le Président de la Confédération, Monsieur Berset lors de son allocution, est fallacieuse et contraire à la vérité.

La création de pièces de monnaie par Swissmint permet à la Confédération de bénéficier de la vente de ses pièces. Au moment de la frappe, les pièces n’ont pas de contrepartie comptable, cela devient le cas dès leur vente et mise en circulation.

La création de billets consiste à imprimer de l’encre sur du papier puis de le stocker dans les coffres de la BNS pour utilisation future. Dès que le billet est mis en circulation, il devient une contrepartie.

La création de monnaie scripturale consiste à imputer des chiffres dans un logiciel informatique. Une fois le montant créée ex-nihilo, la BNS peut s’en servir pour acheter des actifs, des devises, des titres, etc… La monnaie nouvellement créée devient la contrepartie.

Contrairement à ce qui est prétendu ; la monnaie n’a pas de contrepartie, elle est la contrepartie.

La Banque nationale suisse donne des informations très factuelles de la création monétaire par les banques centrale. On peut lire dans le document « Comment la banque centrale et le secteur bancaire créent de la monnaie » disponible sur le site internet de la BNS que : « L’image de l’argent ex nihilo convient mieux aux banques centrales. Depuis l’effondrement du système de l’étalon-or, la monnaie centrale ne peut plus être échangée contre de l’or auprès des banques centrales. Par conséquent, ces dernières sont de fait en mesure d’activer purement et simplement ce que l’on appelle, dans le langage familier, la planche à billets. Elles peuvent ainsi toujours honorer leurs engagements dans leur propre monnaie. Mais même les banques centrales ne sont pas libres de toute contrainte. Elles doivent remplir des tâches définies par la loi. Dans la plupart des pays, la loi exige des banques centrales qu’elles garantissent la stabilité des prix. Ainsi, l’instrument qui permet aux banques centrales de créer de la monnaie sert uniquement à accomplir le mandat que leur a assigné le législateur. ».

Le message de la LUMMP confirme au point 214 que la Banque nationale suisse est le seul établissement – basé sur des normes de droits public – à pouvoir créer de l’argent à son gré.

En prétendant que la BNS crée de la monnaie en achetant aux banques des actifs tels que des devises ou en leur accordant des crédits, le Conseil fédéral contrevient à son obligation légale d’exhaustivité et d’objectivité dictée par l’article 10a alinéa 2 de la Loi fédérale sur les droits politiques.

Les banques commerciales créent elle aussi de l’argent sous forme de monnaie scripturale en accordant des crédits.

Cette information publiée dans la brochure de votation (pages 6), relayée dans les médias et soutenue par le Président de la Confédération, Monsieur Berset lors de son allocution, est fallacieuse et contraire à la vérité.

La monnaie relève de la compétence de la Confédération ; le droit de battre monnaie et celui d’émettre des billets de banque appartiennent exclusivement à la Confédération (art 99 al.1 cst).

Le monopole de l’émission des billets de banque a été attribué par mandat à la Banque nationale suisse.

L’article 2 de la LUMMP précise que les moyens de paiements ayant cours légaux sont les espèces métalliques, les billets de banque et les avoirs à vue auprès de la Banque nationale suisse (BNS).

Le paiement d’une dette qui a pour objet une somme d’argent se fait en moyens de paiement ayant cours légales dans la monnaie due (art 84 CO).

L’argent au sens du droit constitutionnel ne comprend pas la monnaie scripturale des banques.

La croissance des substituts monétaires est laissée à la libre appréciation des marchés, conformément à la conception du secteur privé ancrée dans la Constitution.

Contrairement aux avoirs à vue auprès de la banque centrale, les avoirs auprès des banques commerciales connaissent le risque d’insolvabilité de l’établissement débiteur. Etant donné les différences de solvabilité des établissements gérant des comptes, ces derniers ne jouissent pas des caractéristiques de l’argent scriptural de la banque centrale, à savoir la standardisation et la fongibilité (message de la LUMMP, point 214, interpellation parlementaire 12.3305).

La différence entre la monnaie scripturale au sens étroit (créance comptable de la banque centrale) et celle au sens large (celle des banques commerciales) est que le détenteur de monnaie scripturale de la banque centrale n’assume qu’un risque macro-économique, celui de la baisse du pouvoir d’achat, alors que le titulaire d’avoirs bancaires court en plus le risque micro-économique particulier du défaut de crédit d’une seule banque (message de la LUMMP, point 214, interpellation parlementaire 12.3305).

En prétendant que les banques commerciales créent elle aussi de l’argent sous forme de monnaie scripturale en accordant des crédits, le Conseil fédéral contrevient à son obligation légale d’exhaustivité et d’objectivité dictée par l’article 10a alinéa 2 de la Loi fédérale sur les droits politiques.

La monnaie scripturale devrait être créé exclusivement par la BNS.

Cette information publiée dans la brochure de votation (pages 6), relayée dans les médias et soutenue par le Président de la Confédération, Monsieur Berset lors de son allocution, est fallacieuse et contraire à la vérité.

L’article 99 al. 2 du texte soumis à votation stipule que seule la Confédération émet des pièces de monnaie, des billets de banque et de la monnaie scripturale comme monnaie légale.

L’article 99al. 3 du texte soumis à votation stipule que l’émission et l’utilisation d’autres moyens de paiement sont autorisés sous réserve de conformité au mandat légal de la Banque nationale suisse.

Le Conseil fédéral induit le votant en erreur. La Confédération sera la seule à pouvoir émettre de la monnaie ayant cours légales sous forme scripturale. La BNS recevra le monopole d’émission de la monnaie scripturale tout comme elle le possède déjà pour l’émission des billets de banque. Le Parlement aura deux ans pour légiférer et ainsi adapter la loi en conséquence.

L’article 99 al. 3 du texte soumis à votation propose que l’émission et l’utilisation d’autres moyens de paiement sont autorisées sous réserve de conformité au mandat légal de la Banque nationale suisse. Le texte ne limitant pas l’émission des autres moyens de paiement à une forme particulière, l’émission d’autres moyens de paiement de forme scripturale n’est donc pas interdite.

En prétendant que la monnaie scripturale devrait être créé exclusivement par la BNS, le Conseil fédéral contrevient à son obligation légale d’exhaustivité, d’objectivité et de transparence dictée par l’article 10a alinéa 2 de la Loi fédérale sur les droits politiques.

Les comptes de trafic de paiement devraient être entièrement couverts par des avoirs auprès de la BNS afin qu’ils soient protégés en cas de faillite de la banque.

Cette information publiée dans la brochure de votation (pages 6), relayée dans les médias et soutenue par le Président de la Confédération, Monsieur Berset lors de son allocution, est fallacieuse et contraire à la vérité.

L’initiative Monnaie Pleine demande que les comptes soient gérés en dehors du bilan de la banque devenant de fait des comptes de titre sur les obligations de caisse de la BNS comme l’est un billet de banque.

Prétendre que les banques devraient posséder autant d’avoir à vue à la BNS que d’engagements envers la clientèle est une erreur. Par nature, un compte titre n’est pas dans le bilan de la banque commerciale. Celle-ci n’a donc aucune obligation de posséder autant d’avoir à vue à la BNS puisque ce ne sont plus pour la banque des engagements envers la clientèle.

Les comptes de paiement, transformés en comptes titre sur les obligations de caisse de la BNS seront de même nature que les billets de banque émis par la BNS. Les comptes de paiement des agents non-bancaires seront des avoirs en francs détenu à la Banque nationale suisse, ayant cours légal et existant déjà à ce jour.

En prétendant les comptes de trafic de paiement devraient être entièrement couverts par des avoirs auprès de la BNS afin qu’ils soient protégés en cas de faillite de la banque, le Conseil fédéral contrevient à son obligation légale d’exhaustivité et d’objectivité dictée par l’article 10a alinéa 2 de la Loi fédérale sur les droits politiques.

L’initiative limiterai l’activité commerciale des banques.

Cette information publiée dans la brochure de votation (pages 6), relayée dans les médias et soutenue par le Président de la Confédération, Monsieur Berset lors de son allocution, est fallacieuse et contraire à la vérité.

L’initiative Monnaie pleine offre aux banques des opportunités sans précédent dans le marché des monnaies privées ou complémentaires de toutes formes, y compris scripturale. C’est la volonté de l’initiative par le biais de l’article 99 al. 3 qui prévoit que l’émission et l’utilisation d’autres moyens de paiement sont autorisées sous réserve de conformité au mandat légal de la Banque nationale suisse.

En prétendant que l’initiative limiterait l’activité commerciale des banques, le Conseil fédéral contrevient à son obligation légale d’exhaustivité et d’objectivité dictée par l’article 10a alinéa 2 de la Loi fédérale sur les droits politiques.

Les banques commerciales pourraient répercuter les surcoûts éventuels sur leurs clients sous forme de frais et de hausse des intérêts sur les crédits.

Cette information publiée dans la brochure de votation (pages 6), relayée dans les médias et soutenue par le Président de la Confédération, Monsieur Berset lors de son allocution, est fallacieuse et contraire à la vérité.

Conformément à la conception du secteur privé ancrée dans la Constitution, la fixation des prix est laissée à la libre appréciation des marchés.

La BNS mène la politique monétaire conformément à son mandat, elle fixe le taux directeur qui permet aux banques de déterminer leurs marges sur l’octroi des crédits et des prêts. L’initiative Monnaie Pleine ne propose aucun changement opérationnel qui influencerait ces mécanismes.

Concernant l’augmentation hypothétique des frais, la banque UBS n’a pas attendu Monnaie Pleine pour annoncer en avril 2018 une hausse de ses tarifs à partir du 1er juin 2018 pour les clients réfractaires à l’e-banking ( http://www.bilan.ch/argent-finances/ubs-augmente-tarifs-clients-refractaires-a-banking ).

En présumant hypothétiquement que les banques commerciales pourraient répercuter les surcoûts éventuels sur leurs clients sous forme de frais et de hausse des intérêts sur les crédits, le Conseil fédéral contrevient à son obligation légale d’objectivité dictée par l’article 10a alinéa 2 de la Loi fédérale sur les droits politiques.

En attribuant directement l’argent nouvellement émis à la Confédération ou aux Cantons ou à la population, la BNS financerait directement les dépenses publiques.

Cette information publiée dans la brochure de votation (pages 7), relayée dans les médias et soutenue par le Président de la Confédération, Monsieur Berset lors de son allocution, est fallacieuse et contraire à la vérité.

L’article 99 alinéa 4 dicte à la Banque nationale suisse de verser au moins 2/3 de son bénéfice net aux cantons.

L’article 31 al. 2 de la LBN stipule que la part du bénéfice qui dépasse le dividende revient pour un tiers à la Confédération et pour deux tiers aux cantons.

Le Conseil fédéral de l’époque, dans son message du 13 juin 1904 a écrit que « cette redistribution avait été introduite dans la loi comme un principe d’une redevance à payer par la Banque nationale suisse à la Confédération afin que celle-ci abandonne ensuite aux cantons pour les indemniser de leurs pertes» et avait prédit que « si cette ressource vient à être supprimée ou à être réduite, les cantons seront mis aux prises avec de nouvelles difficultés financières et dans l’impossibilité peut-être de trouver une ressource équivalente ».

En créant de la monnaie qu’elle utilise pour acheter des devises étrangères et des actifs, la Banque nationale suisse injecte la monnaie nouvellement émise par le biais des banques commerciales.

Cette monnaie nouvellement créée, quelle qu’en soit sa forme, n’appartient pas à la Banque nationale suisse mais à la Confédération, aux cantons et donc au peuple souverain suisse. Tout comme la Confédération profite directement du bénéfice de l’émission des nouvelles pièces de monnaie, la Banque nationale suisse devra verser le bénéfice de la création monétaire à la Confédération, aux cantons ou directement au peuple souverain suisse.

Ainsi, et contrairement à ce qui est prétendu, la BNS n’aura pas pour vocation de « financer les dépenses publiques » mais de mettre en circulation la monnaie nouvellement émises par le biais de son propriétaire légitime : le peuple suisse.

En prétendant qu’en attribuant directement l’argent nouvellement émis à la Confédération ou aux Canton ou à la population, la BNS financerait directement les dépenses publiques, le Conseil fédéral contrevient à son obligation légale d’exhaustivité et d’objectivité dictée par l’article 10a alinéa 2 de la Loi fédérale sur les droits politiques.

Pour réduire la masse monétaire, la BNS devrait exiger le remboursement de l’argent attribuée à la Confédération, aux cantons ou à la population ou diminuer les prêts accordés aux banques.

Cette information publiée dans la brochure de votation (pages 7), relayée dans les médias et soutenue par le Président de la Confédération, Monsieur Berset lors de son allocution, est fallacieuse et contraire à la vérité.

En étudiant avec attention les rapports de gestion la Banque nationale suisse on s’aperçoit que pour l’exercice 2017, c’est plus de 790 milliard d’actifs en monnaies étrangères qui sont en possession de la BNS. Plus de 696 milliards pour l’exercice 2016, plus de 593 milliards pour l’exercice 2015.

La Banque nationale suisse a créé entre 80 et 100 milliards par année depuis 2012 pour maintenir un taux de change nécessaire à notre économie conformément au mandat qui lui a été confié, c’est-à-dire mener la politique monétaire dans l’intérêt général du pays.

La BNS possède bien assez d’actif à liquider pour réduire la masse monétaire au besoin.

De plus, conformément à l’article 99a al.3 du texte soumis à votation, la Banque nationale suisse peut octroyer aux banques des prêts limités dans le temps. Réduire la masse monétaire pourra donc se faire en ne réinjectant pas, voire en détruisant, les remboursements des prêts accordés aux banques.

L’initiative Monnaie Pleine ne modifie en rien les outils dont dispose déjà la BNS pour mener à bien sa politique monétaire.

En prétendant que pour réduire la masse monétaire, la BNS devrait exiger le remboursement de l’argent attribué à la Confédération, aux cantons ou à la population ou diminuer les prêts accordés aux banques, le Conseil fédéral contrevient à son obligation légale d’exhaustivité et d’objectivité dictée par l’article 10a alinéa 2 de la Loi fédérale sur les droits politiques.

Fausse description de la création monétaire

Le système monétaire et bancaire actuel est faussement décrit par le Conseil fédéral. Il écrit: « Les banques octroient des crédits aux particuliers ou aux entreprises, par exemple pour l’achat d’une maison ou d’une machine. Elles peuvent allouer des crédits de deux manières : d’une part, elles peuvent employer à cet effet l’argent que les clients ont déposé sur leur compte; d’autre part, elles peuvent aussi créer de l’argent. » (p. 9).

La représentation du Conseil fédéral est contredite par Monsieur Thomas Jordan, PDG de la Banque nationale suisse qui a déclaré lors de la conférence donnée le 16 janvier 2018 sur le thème « Comment la banque centrale et le secteur bancaire créent de la monnaie » : « Alors que le volume de monnaie centrale reste inchangé dans l’ensemble, l’octroi d’un crédit par une banque donnée accroît le volume des dépôts dans le système bancaire et, partant, la masse monétaire en mains du public ».

On peut également lire en note au bas de la page 6/13 : « Il existe une série d’autres transactions qui modifient le volume des dépôts de la clientèle bancaire. Lorsqu’une banque achète des titres à un client, les dépôts de la clientèle des banques s’accroissent. Ils peuvent aussi augmenter si la Banque nationale achète des devises ou des titres en francs et que le vendeur n’est pas une banque. De même, les dépôts de la clientèle bancaire marquent une hausse lorsqu’un client transforme en dépôt son portefeuille d’obligations de caisse émises par sa banque ou apporte du numéraire à la banque pour qu’elle le crédite sur son compte. Les obligations de caisse des banques sont des titres de créance à moyen terme, émises régulièrement par les banques. Si les transactions ont lieu en sens contraire ou qu’un emprunteur rembourse son prêt, les dépôts de la clientèle bancaire diminuent en conséquence ».

Le Conseil fédéral dissimule que les banques puissent faire des affaires pour leur propre compte avec de l’argent auto-généré. Cela signifie que les banques peuvent payer des actifs (immeubles, actions, obligations, or, etc.) avec de la monnaie scripturale créée à cette fin par elles-mêmes. En plus de l’activité de crédit, les banques peuvent ainsi tirer profit des revenus d’investissements, alors qu’elles n’ont pas à supporter les coûts de ces investissements, puisqu’elles créent l’argent elles-mêmes.

Le Conseil fédéral ne décrit pas correctement la création monétaire et induit en erreur le votant.

En décrivant faussement la création monétaire par les banques commerciales, le Conseil fédéral contrevient à son obligation légale d’exhaustivité, d’objectivité et de transparence dictée par l’article 10a alinéa 2 de la Loi fédérale sur les droits politiques.

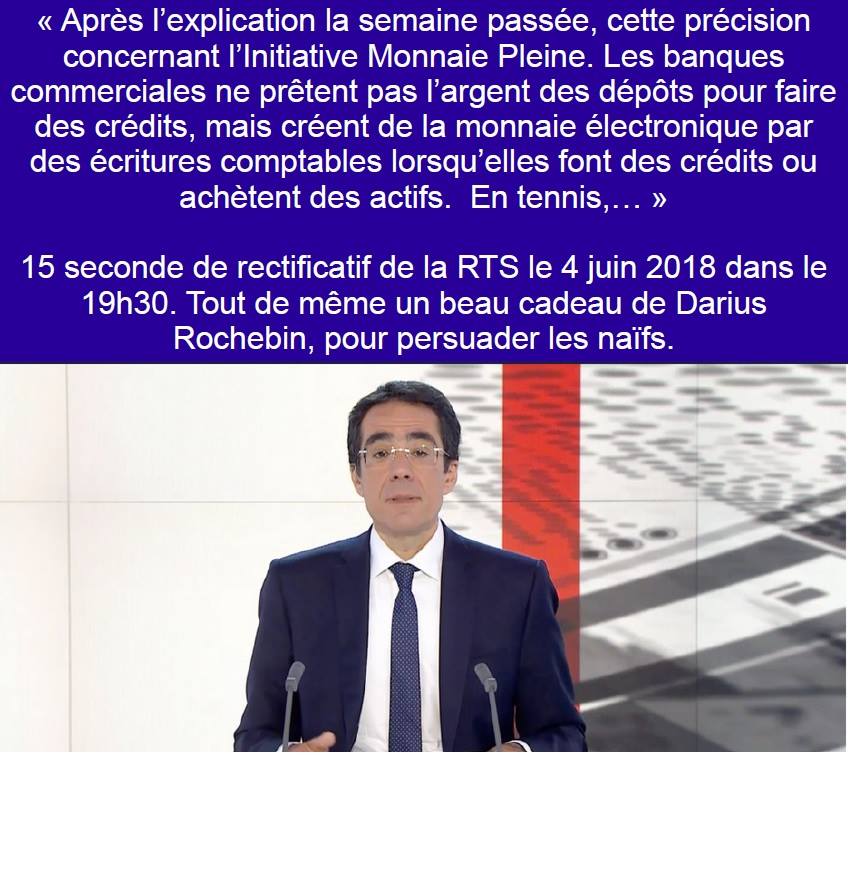

Erratum de Monsieur Darius Rochebin au téléjournal du lundi 4 juin 2018

Lors de sa présentation du journal télévisé, Monsieur Darius Rochebin a dit : « Après l’explication la semaine passée, cette précision concernant l’initiative Monnaie pleine : les banques commerciales ne prêtent pas l’argent des dépôts pour faire des crédits mais créent de la monnaie électronique par des écritures comptables lorsqu’elles font des crédits ou achètent des actifs »

Par cet erratum, la preuve est faite que les médias ont propagé et maintenu des informations contraires à la vérité, tendancieuses, inexactes et incomplètes ne permettant pas aux électeurs d’acquérir et d’exprimer une opinion garantie par l’article 34 alinéa 2 de la Constitution fédérale.

En raison des motifs exposés ci-dessus, je prie le Tribunal fédéral d’admettre les conclusions une à six, telles que formulées ci-dessus.

Dans l’attente de votre jugement, je vous prise de croire, Mesdames et Messieurs Juges fédéraux, en l’assurance de ma respectueuse considération.

David Peitavino

Commentaires récents