Appel à l’intelligence collective, nous vous remercions de bien vouloir faire vos propositions avec le lien ci-dessous. Merci

https://docs.google.com/document/d/1UBvLYOcf2stYMkWiK_0ZCCEWDWyosuhC6qC6bosOST4/edit?usp=sharing

Une initiative populaire va proposer d’abolir les impôts en taxant toutes les transactions

Le professeur de finance Marc Chesney s’est associé avec quatre autres personnes pour lancer une initiative visant à taxer toutes les transactions, financières et commerciales

Éliminer tous les impôts, sans provoquer un gouffre financier dans les budgets publics? Ce n’est pas un tour de magie. Marc Chesney, professeur de finance de l’Université de Zurich propose en effet de mettre en place une taxe sur les transactions financières qui s’appliquerait à tous les paiements électroniques.

Cette taxe n’a donc rien à voir avec la taxe Tobin, qui s’intéresse uniquement aux transactions financières, donc aux achats d’actions ou d’obligations, par exemple. La proposition de Marc Chesney s’étend à toutes les transactions financières – y compris le trafic des paiements – dont le montant total atteint au moins 100 000 milliards de francs par an, soit environ 150 fois le produit intérieur brut de la Suisse.

Un financier zurichois en première ligne

Désormais, le professeur s’est associé avec quatre autres personnes pour lancer une initiative, dont le concept est présenté sur le site microtaxe.ch. L’idée circule dans plusieurs pays, mais si elle semble se décanter en Suisse, c’est notamment à partir d’un texte publié en janvier 2013 par Félix Bolliger, un financier zurichois, «Reinvent the System – Mikrosteuer auf Gesamtzahlungsverkehr» (Réinventer le système – un micro-impôt sur tous les moyens de paiement). Le gérant de fortune y développe son modèle et la façon dont il pourrait être construit. Les initiants ont été rejoints par Oswald Sigg, socialiste et ancien vice-chancelier de la Confédération, qui faisait partie des promoteurs de l’initiative pour le revenu universel de base, refusé en votation populaire en début d’année. Anton Gunzinger, professeur à l’EPFZ, et un Genevois, Bernard Dupont.

«L’étape en cours consiste à rédiger le projet qui permettrait d’obtenir l’autorisation de lancer une initiative», a expliqué Marc Chesney. La taxe se veut indolore. Avec «0,2% sur chaque transaction, on pourrait obtenir 200 milliards de francs», explique le Franco-Suisse. Ce serait déjà plus que tous les impôts récoltés en Suisse, dont le total atteignait environ 170 milliards en 2011, les chiffres sur lesquels se basent les initiants. «Une telle taxe, si elle était introduite, pourrait théoriquement remplacer la plupart des impôts actuels et permettrait de simplifier le système fiscal», expliquait déjà le professeur il y a quelques mois dans nos colonnes. La déclaration fiscale deviendrait obsolète, a-t-il ajouté.

Les promoteurs de cette taxe s’attendent à des effets pervers, comme la disparition de certains types d’activités financières. Mais sans le déplorer: «Les activités de trading à haute fréquence, par exemple, pourraient disparaître. Mais la Suisse peut se passer de ces activités de la finance casino», affirme le professeur.

Réformer le système financier et fiscal

Surtout, pour les initiants, ce serait l’occasion de réformer un «système financier qui nous mène de crise en crise» et un «système fiscal qui se base sur une idéologie plus que centenaire», dont la législation est «d’une absurde complexité, inadaptée à une économie globalisée et numérisée».

«Puisque la microtaxe est perçue automatiquement par ordinateur, elle perd son caractère inquisitoire», affirment les initiants dans leur texte d’introduction. «Impôt sans idéologie», sans équivalent de simplicité et de clarté, «abondant, techniquement peu cher à gérer, et juste», assurent-ils. Au point que «ses avantages sont tels que l’évasion fiscale deviendrait superflue», estiment-ils. Ils prônent toutefois une mise en œuvre très progressive.

Texte du projet d’un micro-impôt automatique, propositions de dispositions transitoires possibles

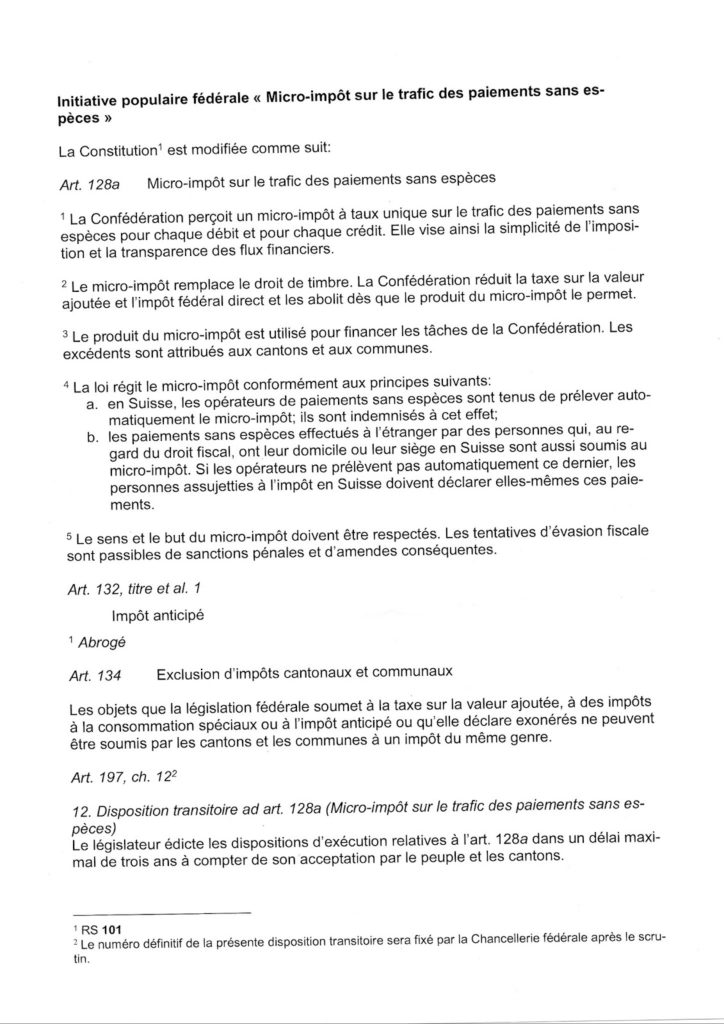

lnitiative populaire fédérale «< Micro-impôt sur le trafic des paiements sans espèces >>

La Constitution est modifiée comme suit:

Art. 128a Micro-impôt sur le trafic des paiements sans espèces

1 La Confédération perçoit un micro-impôt à taux unique sur le trafic des paiements sans espèces pour chaque débit et pour chaque crédit. Elle vise ainsi la simplicité de l’imposition et la transparence des flux financiers.

2 Le micro-impôt remplace le droit de timbre. La Confédération réduit la taxe sur la valeur ajoutée et l’impôt fédéral direct et les abolit dès que le produit du micro-impôt le permet. ( mettre un délai ?, Lequel ? )

3 Le produit du micro-impôt est utilisé pour financer les tâches de la Confédération. Les excédents sont attribués aux cantons et aux communes. ( aux personnes directement, QE pour personnes dès leur conception ?

a La loi régit le micro-impôt conformément aux principes suivants:

a. en Suisse, les opérateurs de paiements sans espèces sont tenus de prélever automatiquement le micro-impôt; ils sont indemnisés à cet effet;

b. les paiements sans espèces effectués à l’étranger par des personnes qui, au regard du droit fiscal, ont leur domicile ou leur siège en Suisse sont aussi soumis au micro-impôt. Si les opérateurs ne prélèvent pas automatiquement ce dernier, les personnes assujetties à l’impôt en Suisse doivent déclarer elles-mêmes ces paiements.

5 Le sens et le but du micro-impôt doivent être respectés. Les tentatives d’évasion fiscale sont passibles de sanctions pénales et d’amendes conséquentes.

Art. 132, titre et al. 1

Impôt anticipé

1 Abrogé

Art. 134 Exclusion d’impôts cantonaux et communaux

Les objets que la législation fédérale soumet à la taxe sur la valeur ajoutée, à des impôts

à la consommation spéciaux ou à l’impôt anticipé ou qu’elle déclare exonérés ne peuvent

être soumis par les cantons et les communes à un impôt du même genre.

Art. 197, ch. 122

12. Disposition transitoire ad art. 128a (Micro-impôt sur le trafic des paiements sans espèces)

Le législateur édicte les dispositions d’exécution relatives à l’art. 128a dans un délai maximal de trois ans à compter de son acceptation par le peuple et les cantons.

1 RS 101

2 Le numéro définitif de la présente disposition transitoire sera fixé par la Chancellerie fédérale après le scrutin.

Nous vous encourageons vivement de vous réunir localement et à faire aussi des projets analogues dans chaque canton pour supprimer toutes les déclarations fiscales imaginables, donc tous les autres impôts, directs et indirects, taxes, émoluments, vignettes, afin de pouvoir financer aussi toutes les assurances sociales et même plus avec ces milliards de miettes…

Dispositions transitoires supplémentaires possibles aussi en discussions.

Tous les textes légaux et accords internationaux sont adaptés à cette volonté du Souverain

La Confédération crée une contribution de solidarité par de nouvelles masses monétaires sans taux d’intérêts et les fait affecter aux plus faibles comme prévu dans le préambule

Le produit de la contribution de solidarité sera versé aux Cantons selon une clé de répartition démographique définie par la Confédération représentée par l’Assemblée fédérale (Plénum).

Tout dividende social ou autre prestation sociale n’empêche personne de travailler en plus contre rémunération ou en qualité d’indépendant, créateur d’entreprise, etc.

L’obligation de refinancement les prêts à 100 % auprès de la BNS reporte la perception des profits à ce niveau et les revenus ainsi fortement majorés sont directement affectés aux besoins communs.

Tout financement d’investissement à un terme donné doit être assuré par des emprunts au moins de même terme. Aucun emprunt à long terme ne peut être financé par des emprunts à court terme. Pour le bien commun, les points suivants sont notamment respectés :

Dissociation totale des activités bancaires et leur attribution à trois catégories d’établissements distincts et indépendants :

1) Banques de dépôts : encaissements, paiements, gardent les dépôts de leurs clients.

2) Banques de prêts : le montant global des prêts ne peut excéder le montant global des fonds empruntés.

3) Banques d’affaires : investissent dans les entreprises les fonds empruntés au public ou aux banques de prêts.

Indexation obligatoire de tous les engagements sur l’avenir : prêts, emprunts, salaires, etc. aussi bien entre particuliers, entreprises et État.

Interdire le financement des opérations boursières et de la spéculation par la création de moyens de paiement ex nihilo.

Augmenter les garanties en liquidités à 100 %, afin d’éviter les créations privées de monnaie ou quasi-monnaie ex nihilo.

Supprimer la cotation en continu et la remplacer par une seule cotation par jour pour chaque place financière et pour chaque valeur.

Supprimer les programmes d’achat/vente automatiques. Interdire la spéculation sur les indices et les produits dérivés.

Abandonner le système de changes flottants pour un système de taux de changes fixes mais révisables par une commission indépendante.

Interdire toute dévaluation compétitive.

Abandonner le dollar US $ comme monnaie de compte, d’échange et de réserve.

Établir progressivement une unité de compte commune sur le plan international avec un système approprié d’indexation.

Interdire la spéculation aux banques sur les changes, les actions, obligations et produits dérivés.

Aucune puce, RFID ou un quelconque moyen de traçage ne peut être dissimulé dans la monnaie, quelque soit la forme de la monnaie( métallique, papier…).

Les méthodes alternatives de création monétaire (wir, jazz, reka, talents, billes, sels, etc.) sont admises si leur seigneuriage bénéficie à tous les utilisateurs de manière proportionnelle et égalitaire et sans nuire aux familles.

Conclusions :

« Il s’agit de réformes fondamentales qui intéressent la vie de tous les jours de millions de citoyens. Ces réformes indispensables n’ont été réalisées, ni même envisagées, ni par les libéraux justement préoccupés de favoriser l’efficacité de l’économie, ni par les socialistes justement attachés à l’équité de la distribution des revenus… Les uns et les autres n’ont cessé d’être aveuglés par la répétition incessante de toutes parts de pseudo vérités et par des préjugés erronés. »

Maurice Allais, prix Nobel d’économie.

Séances régulières de travail, tous les vendredis soirs dès 19h30 à Lausanne.

RSVP siebenthal@gmail.com ou 021 616 88 88.

Il y a donc largement assez pour financer tous les impôts et même plus…

Responsable de ces publications. François de Siebenthal 021 616 88 88

Malgré les mises en garde répétées de plusieurs organisations financières internationales, le secteur bancaire parallèle continue de croître, au point qu’il représentait, à la fin de 2017, plus de 50 000 milliards de dollars, rapportent Les Echos. https://www.lesechos.fr/finance-marches/banque-assurances/0600632857618-la-finance-de-lombre-passe-la-barre-des-50000-milliards-de-dollars-2241892.php

Reprenant les données d’un rapport ( http://www.fsb.org/wp-content/uploads/P040219.pdf en anglais seulement) du Conseil de stabilité financière (Financial Stability Board, ou FSB) publié le 4 février, le quotidien économique français relève que le montant total des actifs du shadow banking s’élève aujourd’hui à 51 600 milliards de dollars, soit près de 14 % du total des actifs financiers mondiaux.

Et encore, souligne le journal, ce montant est plutôt modéré puisque contrairement à certaines autres estimations, il ne prend pas en compte les fonds de pension ni les compagnies d’assurance, ni les transactions à haute fréquence

Les transactions à haute fréquence, ou trading haute fréquence (THF ou HFT, de l’anglais High-frequency trading), réfèrent à l’exécution à grande vitesse de transactions financières faites par des algorithmes informatiques. Ces opérateurs de marché virtuels peuvent ainsi exécuter des opérations sur les marchés en un temps calculé en microsecondes 3. Plusieurs affaires récentes ayant montré que certaines techniques de manipulation de marché pouvaient être obtenues, comme les techniques de « Quote stuffing », « Layering » ou « spoofing » 4.

THF aux États-Unis

En juillet 2009, les transactions à haute fréquence génèrent 73 % du volume de négociation d’actions sur les marchés des États-Unis 5. Ainsi en juillet 2011, le temps moyen de détention d’une action américaine est estimé à 22 secondes 6. À elle seule, la Bourse de New York génère environ le tiers des transactions boursières mondiales 7.

THF en France

Jean-Pierre Jouyet, président de l’AMF, estime le 5 octobre 2011 « qu’il était quasiment impossible de démontrer d’éventuelles manipulations de cours liées au High Frequency Trading (HFT) du fait de sa structure opaque et des manques de données durablement exploitables via le carnet d’ordres »8. En France, l’amendement visant à taxer les transactions haute fréquence, voté par le Sénat le 18 novembre 2011, a été rejeté par gouvernement Fillon, représenté alors par Valérie Pécresse 9.

Bonjour

Si le jura bernois peut aider a transmettre l’initiative je suis preneuse, car je suis convaincue et je veux y croire , et je pense que je peux en convaincre plein des que sera lancé, svp envoyer-moi le lien dès que le site sera ouvert ,je suis plus qu’interessee a votre action intelligente et m’engage a partager dans le jura bernois , y a rjb telebielingue canal alpha et succursale rts , mais surtout plein de citoyens qui seraient pour….

Des solutions, la preuve il y en a. Il faut se battre pour qu'elle passe et balayer tous ceux qui s'y opposent, ceux qui s'enrichissent aujourd'hui sur le dos des travailleurs et les maintiennent dans cette situation.

Bonjour,

La Maison des Associations de Sion vous offre un local si nécessaire pour une conférence. Bravo , on va y arriver . JF Musy, La MAS,Le Parfay 15, 1991 Turin

La cage est ouverte, mais les prédateurs, y compris le gouvernement, feront tout pour que le peuple ne puisse pas le voir.

mondial ne reconnaît plus aucune loi