Pour comprendre ce qu’est une monnaie pleine, il faut déjà comprendre ce qu’est une monnaie vide (ou quasi vide), celle que vous avez sur vos comptes courant et d’épargne.

Au préalable, il faut définir ce qu’est la monnaie légale. En Suisse, l’article 2 de la Loi fédérale sur l’unité monétaire et les moyens de paiement (LUMMP) précise que les moyens de paiement légaux sont :

– les espèces métalliques (monnaie fiduciaire à laquelle les citoyens ont accès),

– les billets de banque (monnaie fiduciaire à laquelle les citoyens ont accès) et

– les avoirs à vue (comptes de virement) auprès de la Banque nationale suisse (BNS) auxquels seules les banques (banques commerciales privées, banques privées et banques étrangères), les caisses de pensions et quelques rares citoyens privilégiés (les employés et retraités de la BNS) ont accès.

https://www.admin.ch/…/classifie…/19994336/index.html...

Vous constaterez que vos comptes courant et d’épargne bancaires n’y figurent pas car ils ne sont pas considérés comme de la monnaie légale mais comme des “substituts monétaires” ainsi que les appelle pudiquement le Conseil fédéral qui rappelle également que “l’argent au sens du droit constitutionnel ne comprend pas la monnaie scripturale des banques qui, contrairement aux avoirs à vue auprès de la BNS, connaît un risque d’insolvabilité.”

https://www.parlament.ch/…/suche-curia-vista/geschaeft...

Ainsi l’article 16 al. 1 de l’ordonnance relative à la loi fédérale sur la Banque nationale suisse stipule que “les réserves minimales à détenir [pour les banques] s’élèvent à 2,5 % de la moyenne des montants que les engagements déterminants ont atteints à la fin de chacun des trois mois précédant la période d’application concernée.”

https://www.admin.ch/…/classifie…/20040259/index.html...

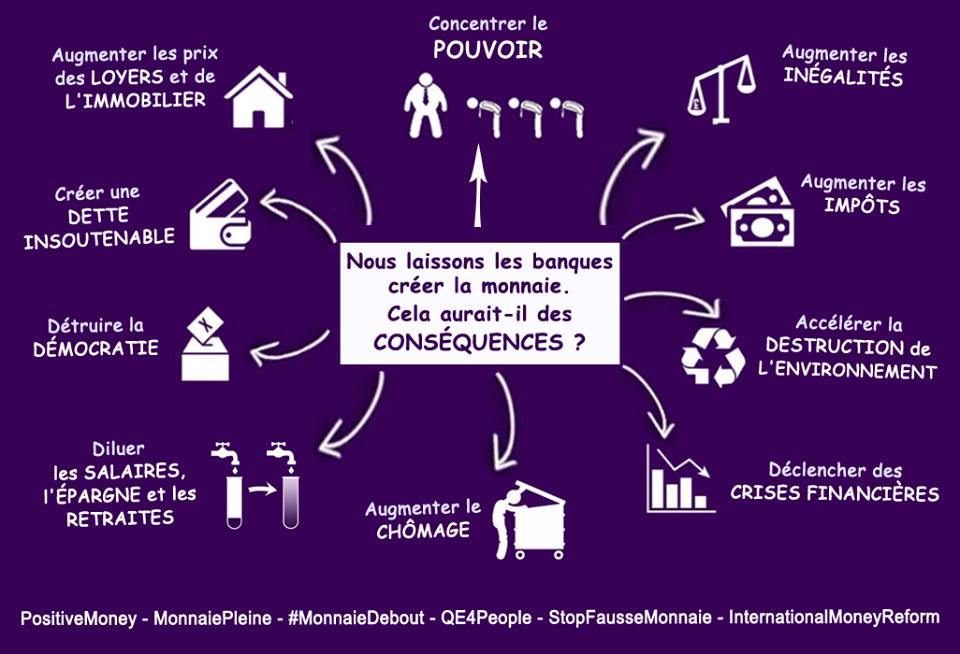

Tout ce charabia signifie que pour chaque franc détenu sur vos comptes courants et d’épargne, les banques n’ont à conserver que 2.5 centimes de monnaie légale en avoirs à vue auprès de la BNS, ce qui en fait une monnaie vide…

L’initative Monnaie Pleine demande que les comptes courants (où vous touchez vos salaires, rentes AVS, AI, etc.) soient garantis intégralement par la BNS, devenant ainsi de la monnaie légale, et soient gérés en dehors du bilan des banques (et ainsi protégés à 100 % de la faillite (cf BCGe, UBS). Pour faire une analogie, votre compte courant deviendrait un vrai porte-monnaie électronique en monnaie légale, comme les billets et les pièces que vous avez dans votre porte-monnaie physique.

Il faut rappeler ici l’art 84 al. 1 du Droit des obligations du code civil suisse qui stipule que “le paiement d’une dette qui a pour objet une somme d’argent se fait en moyens de paiement ayant cours légal dans la monnaie due.”

https://www.admin.ch/…/classifie…/19110009/index.html...

Ainsi, tous les virements bancaires ne respectent pas la loi car ce ne sont que des transferts de reconnaissance de dette (substituts monétaires) qui ne sont pas de la monnaie légale.

Je terminerai ce long pensum en précisant que M. Jean-Pierre Roth, ancien président de la BNS (2001-2009), qui proclame que l’Initative Monnaie Pleine est “inutile, coûteuse et dangereuse” détient, en tant qu’ancien employé et retraité de la BNS, un compte de virement à la BNS, donc un compte en Monnaie Pleine. Ce qui est bon pour lui n’est, d’après lui, pas bon pour l’ensemble des citoyens de ce pays…

Si vous avez compris mon message, votez donc OUI le 10 juin 2018 à l’Initiative Monnaie Pleine !

Commentaires récents