Pétition contradictoire et publique au Grand Conseil du Canton de Vaud avant le 16 novembre 2018

Madame, Monsieur,

Nous venons à vous pour un grand débat qui ne concerne pas seulement la famille C.T. en question, mais toute la population.

En effet, la famille C.T. a pu obtenir en 2009 un objet de rêve grâce à des affaires qui marchaient très bien au niveau de la presse écrite. C’est de cœur joie qu’ils ont fait des rénovations magnifiques à leur objet, duquel ils se considèrent les gardiens. Ils ont aménagé en 2011 le bureau et en 2012 avec leur famille. Les travaux avaient donc duré un peu plus que deux ans en tout. Ils avaient sorti CHF. 800’000.- de fonds propre pour un objet qui coûtait 3.8 mio en tout.

Avant la fin de leur contrat hypothécaire en 2016, et comme le mari s’approchait d’une faillite personnelle parce que les affaires dans la presse écrite ne marchait plus trop, au lieu de soutenir ses clients fidèles de plus de 20 ans, et qui ont payé plus de CHF. 500’000.- d’intérêt durant leur collaboration, la banque n’a pas souhaité renouveler le contrat, et pire, elle a inscrit les deux, Mr. B. T. et Mme C.T. dans la ZEK, persona non grata, elle leur a donc coupé toute possibilité de trouver un autre partenaire financier pour pouvoir continuer leur belle aventure avec leur magnifique maison, totalement unique sur la place lausannoise (c’était auparavant une maison pour personnes âgées ). En effet, durant leur démarche durant 3 mois, ils avaient contacté plus de 52 autres banques et institutions financières, la plupart prêt au premier abord, de reprendre le crédit, jusqu’à ce qu’ils avaient pris connaissance de l’inscription dans la ZEK, mais c’est seulement des mois après qu’une personne de confiance le leur a admis.

Aujourd’hui, la famille, qui a un média collaboratif et qui organise régulièrement des grands rendez-vous dans leurs 4 murs avec des gens importants pour faire avancer le monde dans une direction positive, de vérité, de contribution, d’amour et de beauté, a compris que la BCV n’a jamais vraiment prêté les CHF. 3’100’000 pour la construction de la maison, mais qu’ils avaient tapé ce chiffre dans l’ordinateur et l’argent fut. C’est aucune comparaison avec les plus de 1’200’000 que la famille avait mis en cash en tout et pour tout. Toute leur épargne de plus de 25 ans de travail. En plus de ceci, la banque leur a tout d’un coup compté un taux hypothécaire de 10 % depuis 2014. C’est à ce moment là qu’ils se sont rendus compte que quelque chose ne tournait pas rond. Et comme la banque a commencé à les harceler financièrement, soit vous signez le papier ou nous vous faisons payer plus cher, la BCV leur a compté 10 % d’intérêts depuis 2014. Un chiffre sur lequel ils se sont à nouveau rétracté avec la vente aux enchères qui s’approche le 16 novembre. Aujourd’hui, Mr. & Mme. sont donc au courant que le taux d’usurier s’applique déjà à 10 % d’intérêts et plus, nous nous demandons donc ce que sont ces réels 300 % d’intérêts qu’ils s’appliquent dans ce cas.

Le dernier décompte envoyé par la banque cantonale vaudoise à la famille de C.T. est donc largement supérieur au seuil de l’usure de 10 %, ce qui est choquant, même si la banque a corrigé les prétentions vers le bas, de 4.3 à 3.3 mio, avec une lettre.

Donc pour résumer, la BCV prête en apparence, mais en fait elle a créé du néant, sic, ex nihilo, sur 4 rangs, sic, 4 rangs à 10 % ou 8 % d’intérêts apparents, mais près de 300 % réels, voir la démonstration ci-après.

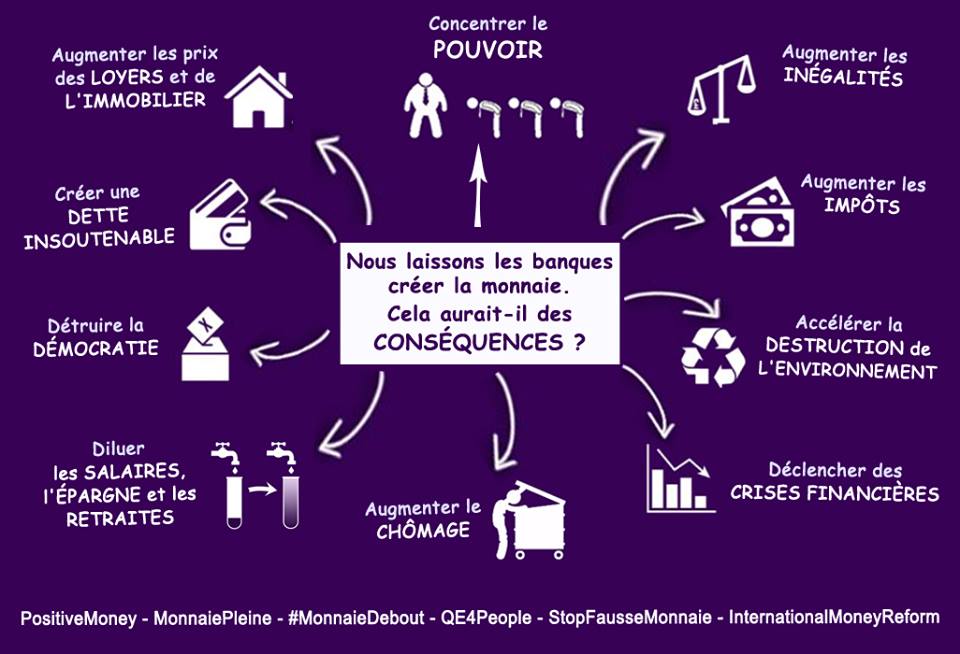

Pas une seule fois, sur tous nos courriers envoyés depuis mars 2017, la banque, le Tribunal ou l’Office de Poursuites s’est donné la peine d’investiguer nos propos, nous aider à décortiquer la vérité et de nous répondre comme il se doit sur nos courriers. Nous avons expérimenté un grand silence, une énorme ignorance à notre sujet et comprenons toujours pas comme un Juge, qui devrait être là pour entendre la vérité, a pu refuser d’écouter deux experts qui venaient exprès de Vienne pour en témoigner. Dans nos yeux, c’est une infraction tant civile que pénale, vu que la recherche de la vérité notamment n’est pas honorée. En plus, grâce à monnaie-pleine, il est maintenant admis que les banques commerciales créent de la monnaie du néant, “La dette est une construction artificielle créée par les banques avec le consentement des États pour dépouiller les peuples et en faire des esclaves à leur solde.. Cette forme de “dette” est une illusion, un dol, une fraude comptable”.

Tout le monde doit le savoir, quand on signe un contrat de crédit, un banquier ajoute sur notre compte des chiffres qui ne lui coûtent absolument rien, qui ne viennent pas des déposants, ni de l’État, ni de la Banque Centrale !

De même, chaque fois qu’un banquier acquiert un actif, un immeuble, un service, des actions des terrains, des ressources ou le travail de ses employés, il fait la même chose :

il ajoute quelques chiffres sur le compte de l’employé, du vendeur de l’immeuble ou du fournisseur des ressources. Et tout le monde les couvre, l’Office des Poursuites, le Gouvernements, les mairies. C’est fou !

En réalité, la vraie DETTE, la seule DETTE, c’est tout le travail, tous les biens, toute l’énergie et tout le temps de vie que la banque nous a pris, qu’ils nous doivent…

Donc, si on applique le ratio de Bâle 3 Mac Donough par exemple, le taux d’intérêt sur le “vrai” minuscule “capital” qui ne viendrait pas du néant, ex nihilo, est donc un taux réel de près de 300 % par année, sic, trois cents, si ce n’est pas de l’usure pénalement condamnable, qu’est-ce ? voir par exemple les pages 32,33 et ss. de La Guerre des gloutons par Rémy Meneau. En cette période d’intérêts négatifs de moins 0.75 % depuis fin 2015, prendre 10 % est déjà un abus, mais en fait, là, on parle de près de 300 %, sic, trois cent pour cent, c’est un grave crime usuraire qui s’applique partout ! Chaque fois qu’un crédit est accordé ! Et la loi suisse punit sévèrement le crime odieux d’usure, la question que nous devons tous nous poser est : Pourquoi elle n’applique pas la loi en ces cas ?

Nous demandons donc qu’une pétition contradictoire et publique soit urgement prononcée avant la vente aux enchères le 16 novembre 2018 et qu’enquête pénale soit ouverte contre les coupables qui abusent de la faiblesse des débiteurs. Le code pénal suisse dit une à dix années de prison et des peines pécuniaires, Art. 157 CPS 1. Infractions contre le patrimoine / Usure.

Nous demandons donc urgemment l’effet suspensif immédiat jusqu’à droit connu de la vente aux enchères le 16 novembre, comme toute personne qui achètera l’objet soutiendrait le crime de la banque.

Vu la gravité des délits, nous faisons également valoir explicitement notre droit de faire satisfaire nos demandes de dédommagement. Une facture a été envoyé à Mr. Pascal Kiener, PDG de la BCV.

Dettes à intérêts, des monstres juridiques iniques. Il faut le savoir…

…Le prêt à intérêt est donc un « monstre » juridique, un hybride contradictoire.

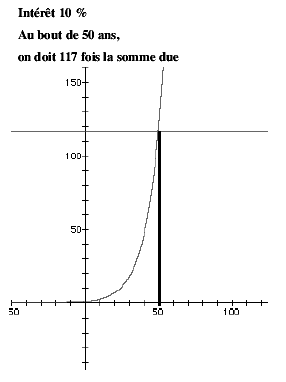

D’un côté, le prêteur n’est pas considéré comme propriétaire de la somme prêtée, puisqu’il n’a pas part aux pertes. De l’autre, le prêteur est considéré comme propriétaire de la somme prêtée, puisqu’il a part aux profits. Le prêt à intérêt introduit donc une incohérence — et constitue par conséquent un corps étranger — dans l’ordre juridique. L’intérêt rompt l’équilibre des prestations entre les parties, ce qui fait du prêt à intérêt un contrat « lésionnaire » ou « léonin », c’est-à-dire un contrat inéquitable par lequel une partie (le prêteur) se taille « la part du lion » au détriment de l’autre partie (l’emprunteur). Les partenaires sont de plus en plus inégaux, le contrat empire avec le temps, de manière exponentielle, 1+i puissance n années… 117 fois le capital sur 50 ans à seulement 10 %, c’est la cause principale de la crise, les citoyens n’ont pas assez de pouvoir d’achat.

Graphique du Prof. Dr. Jean de Siebenthal, EPFL, ETH, Univ. Lausanne, CH

Le modèle usuraire présente donc plusieurs inconvénients tant sur le plan moral qu’économique : c’est une forme d’exploitation de l’homme par l’homme qui rompt les liens d’entraide et de solidarité. Il favorise l’endettement voire le surendettement privé et public avec le cercle vicieux bien connu : pour payer des dettes, il faut contracter de nouvelles dettes. Par ailleurs, il accorde plus d’importance au capital qu’au travail favorisant ainsi l’émergence d’une classe de rentiers qui font des profits sans effort, sans prise de risque et sans réelle richesse produite. Il est aussi responsable de l’accroissement des inégalités entre les riches et les pauvres avec comme effet des tensions et des ressentiments qui fragilisent la société. Enfin, ce système est terriblement « coriace » : ceux qui en tirent profit sont en position de force et font tout pour le maintenir en place. Nous l’avons expérimenté et continuons à l’expérimenter en chair et en os.

Nous faisons donc appel à votre intelligence du cœur, à votre amour, Chers Membres du Grand Conseil du Canton de Vaud. Est-ce vraiment encore correct de jouer la politique d’autruche en vue d’une telle fraude, d’une telle escroquerie, d’un tel crime ?

Remarque : pour comprendre le mécanisme de la dette, on pourra utilement regarder le documentaire L’Argent dette de Paul Grignon.

L’exemple de la crise des subprimes est aussi édifiant et illustre les dérives de ce système : des crédits toxiques sont à l’origine d’une crise économique mondiale avec comme conséquences : une hausse importante du chômage, des pertes colossales, le ‘soi-disant’ surendettement de nombreux états, la mise en place de politiques d’austérité, etc.

Toutes les personnes concernées sont susceptibles d’être touchées par ces mesures exceptionnelles pour les crimes et délits suivants: – Abus de confiance. – Abus de pouvoir. – Abus de biens sociaux. – Blanchiment d’argent. – Corruption active et/ou passive. – Crimes contre l’Humanité. – Délits d’initiés. – Détournements de biens et de fonds publics. – Escroqueries et crimes en bandes organisées. – Haute trahison. – Intelligence avec l’ennemi. – Prises illégales d’intérêts. – Entrave à la justice. – Recel et abus de bien publics. – Trafic d’influence. – Utilisation de la force publique à des fins personnelles. – Non-assistance à peuple en danger.

Nous vous demandons donc, Madame, Monsieur, de prendre à cœur cette demande. Cela fait trop longtemps que ce crime dure, et si nous, et VOUS, ne bougeons pas, qui le fera ?

Oeuvrons pour la vérité, pour l’honnêteté, oeuvrons pour le peuple, pour la vie, pour l’amour. Il est grand temps que ce grand crime publiquement exercé depuis beaucoup trop longtemps touche à sa fin.

Un grand merci pour votre intérêt, n’hésitez pas à revenir vers nous et nous comptons sur vous que cette lettre là soit lue à sa juste valeur, pour qu’une pétition contradictoire et publique soit ouverte avant la vente aux enchères de la maison le 16 novembre 2018.

A votre entière disposition et avec l’expression de nos sentiments les plus distingués

Lausanne, le 10 septembre 2018

PS: Plus de détails http://desiebenthal.blogspot.ch/2018/05/avantages-de-monnaie-pleine.html

Commentaires récents