Dans un souci de simplicité, l’acte d’accusation de l’ “ordre” économique actuel par rapport au Crédit-Social ou son équivalent exact la Démocratie Économique, pourrait se résumer ainsi: le système financier n’est pas auto-liquidable. La plupart des échanges économiques ne sont jamais à solde = 0.

Si l’on conçoit le système financier, qui est principalement composé des systèmes bancaires et de comptabilité analytique, comme une sorte de recouvrement fait par un logiciel informatique qui lit et représente des faits et des actes économiques physiques en mesurant l’activité économique, l’idée de base du Crédit-Social (ou de la Démocratie-Économique c’est pareil) est d’équilibrer automatiquement l’accumulation de – tous – les prix à payer d’une part, pour:

A) la consommation quotidienne nécessaire à la vie, donc à la survie de chacun et de tous dans la société (alimentation et eau potable, énergie, logement, vêtements, enseignement et instruction, santé, etc) ET d’autre part, pour:

B) la consommation nécessaire à toute la production (les matières premières, leur extraction, transports, fabrications avec tous les approvisionnements que cela nécessite en biens et services de fabrications, etc,). Ceci donne une consommation totale formée de l’addition de la consommation des besoins de chacun et de toute la société pour survivre et vivre, à laquelle s’ajoute toute laconsommation nécessaire à la production de tous les biens (bien de capital, machines, etc) servant donc à fabriquer les biens et les services à consommer.

C’est ainsi que pour la distribution du revenu, le logiciel doit être conçu pour générer un flux de coûts et donc de prix accumulés au cours de la production générale de tout bien ou service ayant été produit. On sait maintenant, car plusieurs fois confirmés (dans les conditions actuelles) que ces coûts dépassent nécessairement le pouvoir d’achat du consommateur. Ce pouvoir d’achat qui est, en même temps que le processus de production, versé sous forme de salaires (auxquels pourrait s’ajouter un dividende); au passage, ça marche depuis très longtemps dans le capitalisme le plus classique avec l’actionnariat, pourquoi ça ne marcherait pas dans le domaine de la production physique et les gains de productivité? (j’ai des exemples parfaitement probants) et, au passage encore, il faut penser au revenu de base individuel garanti provenant des gains de productivité historiques et d’actualité; les inventeurs et les prêteurs ayant reçu leur récompenses légitimes. Cela devrait permettre la monétisation progressive de tous progrès techniques (et ne pas oublier que, désormais, nous comprenons qu’un progrès est vraiment un progrès, que s’il tend à un dommage minimum, idéalement vers 0, à l’environnement et à l’écosystème, sinon, à terme, on resterait comme maintenant à polluer sans limite).

Il résulte de la situation actuelle un manque chronique de pouvoir d’achat des consommateurs vis-à-vis des biens et services offerts, c’est-à-dire du pouvoir d’achat qui n’est pas délivré de l’hypothèque bancaire sur les futurs revenus …

Un système financier autofinancé maintiendrait toujours les prix et les revenus des consommateurs en équilibre automatique. De sorte que l’acte de produire un volume déterminé de biens et de services distribuerait toujours, ipso facto, un pouvoir d’achat suffisant pour liquider, c’est-à-dire annuler une fois pour toutes, les valeurs de prix correspondantes.

Le système actuel n’est pas auto-liquidable précisément parce qu’il génère des prix à un rythme plus rapide que celui de distribuer le revenu nécessaire à la consommation auquel ces prix pourraient et devraient correspondre.

J’ai déjà expliqué, dans l’article du mois dernier, pourquoi ce déséquilibre structurel entre les prix et les revenus est faux, tant sur le plan éthique que pragmatique. L’objectif du présent article sera d’élucider ce qui est responsable de l’écart très injuste entre les coûts totaux de production et les prix totaux de vente.

Peut-être serait-il préférable de commencer par souligner que le manque de pouvoir d’achat des consommateurs qui est en cause ici n’est PAS causé par des profits (y compris les bénéfices tirés des intérêts sur les prêts) par le réinvestissement de l’épargne dans de nouvelles entreprises productives, ou par les politiques déflationnistes qui sont souvent, en période de ralentissement économique ou de crise financière, adoptées par les institutions financières. Douglas a admis que ces facteurs, et quelques autres, pouvaient exacerber une déficience du pouvoir d’achat de diverses manières, mais ils n’étaient pas la cause primordiale de ce qui est connu dans les investigations sur le Crédit-Social comme «l’écart» entre les coûts de production et les revenus des consommateurs toutes catégories confondues (les consommateurs sont majoritairement aussi des producteurs et ces derniers sont les seuls qui donnent sa valeur à la monnaie).

L’écart récurrent entre le prix de vente et le revenu des consommateurs est dû à un défaut comptable, ou plutôt à une double faille comptable liée à la façon dont le capital réel (les biens de capital) c’est-à-dire les machines et le matériel, est financé et comment ces coûts sont ensuite déterminés par rapport à tout revenu de consommateurs pendant toute la durée de l’amortissement des investissement plus les phases de production, donc les coûts, l’entretien et le remplacement de l’arsenal de production, sont inclus dans l’amortissement du capital réel (les biens de capital).

Il y a deux catégories de coûts qui sont associés au capital réel:

Les frais d’investissement, les prélèvements des sociétés pour récupérer les coûts financiers de l’achat ou de l’installation d’usines, avec l’achat de machines et d’autres équipements de production et les charges d’exploitation, etc, pour couvrir les frais d’exploitation de ce capital réel qui comporte ses frais d’entretien et d’amortissement ou de remplacement.

Ensemble, ils constituent la composante des coûts en capital qui figure de façon si importante dans la structure des prix de vente de tout bien ou service produit à l’aide de méthodes industrielles et ces coûts sont donc payés directement au quotidien puisqu’ils sont inclus dans les prix de vente.

En vertu des conventions financières existantes, les entreprises (ou toutes autres organisations productives) doivent récupérer la valeur financière du capital réel lui-même afin de rembourser les prêts bancaires habituellement utilisés pour acheter ou fabriquer le capital réel (ou biens de capital).

Pendant toute le parcours et la durée de la fabrication, des financements sont nécessaires pour couvrir tous les coûts de cette fabrication industrielle. C’est ainsi qu’il existe donc deux sortes de financements obligatoires, l’un pour faire face aux coûts purement financiers, l’autre pour faire face aux coûts de la fabrication elle-même (qui inclut le versement des salaires) et des consommations qu’exige toute production de biens et de services.

Nous pouvons nous référer à ce phénomène comme «le double coût du capital réel».

Pour rendre la situation plus concrète, permettez-moi cette illustration de base à titre d’exemple.

Mon beau-frère, qui est un entraîneur sportif et possède sa propre entreprise de conditionnement physique, a récemment emprunté 100 000 us-dollars à une banque pour acheter des équipements d’exercice physique. Afin de rembourser le prêt (nous ignorerons les paiements d’intérêts), il doit collecter 100 000 USD dans les facturations à ses clients, mais il doit également inclure des frais d’amortissement de 100 000 USD afin que les machines puissent être remplacées le moment venu -> car il doit aussi facturer immédiatement ces coûts à intégrer dans sa comptabilité.

Cela signifie que, en termes de coûts d’investissement seulement, mon beau-frère doit finalement récupérer 200 000 dollars dans ses prix de vente aux consommateurs (sans même parler des frais d’entretien).

Même si nous supposons (ce qui est invariablement contraire aux faits) que le coût initial de fabrication des machines a été entièrement redistribué comme revenus aux travailleurs qui fabriquèrent les machines, seuls 100 000 USD auraient été distribués aux consommateurs en vertu de ces mêmes machines.

En clair, 100 de revenu de consommateur ne peut pas compenser 200 dans des prix. Si, à titre d’exemple, les 100 dans les poches des consommateurs servaient à rembourser le prêt bancaire de 100, la dette et le pouvoir d’achat s’annuleraient mutuellement (chaque prêt bancaire crée un dépôt et le remboursement de chaque prêt bancaire détruit ce dépôt), mais cela laisse derrière lui des équipements dont la valeur de 100 sur le prix devrait être calculée en fonction des prix et sur lesquels aucun pouvoir d’achat n’a été mis à disposition.

Autrement dit, l’ensemble des revenus des consommateurs qui leur sert à acheter des produits ne “couvrent” qu’une partie du prix de vente.

Clifford Hugh Douglas au début du 20ème siècle et Margrit Kennedy à la fin du même siècle ont bien pointé cet écart irrattrapable entre les revenus et les prix de vente.

Pour la “petite” histoire, qui devient la plus grosse histoire tragique qui terrasse l’humanité, car c’est une “histoire” silencieuse et non spectaculaire, on peut rappeler que pour pallier à cet écart entre prix de vente et revenu, on a donc recours au – crédit – pour compenser ce manque de pouvoir d’achat lors de l’achat d’un bien; mais à terme, cela aggrave la situation… En effet, dans un premier temps, si cela est à peu près viable pour des prêts ordinaires et espacés pour la consommation, cela devient à terme la spirale infernale et fatale et sans fin du naufrage dans les dettes individuelles et collectives trop connues…

Or, si nous acceptons le principe selon lequel le système financier doit refléter exactement ou isomorphiquement les réalités physiques de l’économie, le double calcul du coût du capital réel est manifestement une erreur.

Plus spécifiquement, les charges d’investissement ne correspondent à aucune consommation physique ou réelle. Si elles doivent être traitées comme des catégories distinctes ou additionnelles de coût (c’est le cas dans le système actuel) elles n’ont pas leur place ici et sont complètement illégitimes.

Dans le système actuel, non seulement les frais d’investissement sont mal placés, voire illégitimes, mais si l’on observe bien, aucun pouvoir d’achat du consommateur ne se trouve créé automatiquement ni distribué au cours du processus de production en raison des frais d’investissement avec lesquels ces charges pourraient être compensées et liquidées.

Afin d’obtenir une image plus claire du rôle que jouent les charges d’investissement dans la structure des prix de vente des biens et des services, imaginez une chaîne de production impliquant un certain nombre d’entreprises différentes qui contribuent à divers stades à la fabrication de produits. Toutes les entreprises de cette chaîne inter-entreprises de production qui disposent d’emprunts en capital en circulation intègreront une charge dans le prix de leur production intermédiaire pour respecter leurs échéanciers de remboursement et qui seront répercutées sur les entreprises subséquentes.

Ces entreprises subséquentes demanderont à leur tour de nouveaux emprunts auprès des banques pour obtenir leurs matières premières, car la plupart des productions quotidiennes reposent sur des lignes de crédit renouvelables ou sur des découverts. Tout montant emprunté qui est utilisé pour payer, directement ou indirectement, les frais d’investissement des entreprises précédentes sera détruit dans les remboursements de prêts. Ainsi, bien que ce flux de crédit aux producteurs qui est affecté aux frais d’investissement contribue à l’accumulation des prix, il ne libère jamais de pouvoir d’achat pour les consommateurs avec lesquels les charges d’investissement peuvent être satisfaites. Pour cette raison, la composante des prix pourrait être assimilée au phénomène astronomique d’un trou noir. Il est théorisé que même la lumière elle-même ne peut échapper à un trou noir une fois qu’elle a franchi l’horizon des événements. De la même manière, l’argent, sous forme de crédit au producteur, entre dans le “trou” d’investissement à divers stades de la production, mais ne sort jamais comme revenu du consommateur ou sous toute autre forme. En plus de cela, chaque étape dans la production aura généralement ses propres frais d’investissement à ajouter aux prix de vente, le trou est comme une boule de neige de la dette toujours croissante qui est transmis de producteur en producteur dans la chaîne de production jusqu’à ce que les produits fini soient mis en vente finale auprès des consommateurs, donc normalement liquidé par l’achat du consommateur.

Le premier défaut comptable peut donc se résumer comme suit: des “impôts” sont perçus correspondant à la -valeur financière- du capital réel qui n’est pas représentée ou égalisée dans le revenu du consommateur et qui n’a aucun rapport avec la consommation physique de ces actifs productifs.

Il y a cependant un second problème. Non seulement le système financier inclut une catégorie illégitime de coût pour lequel aucun pouvoir d’achat n’est distribué, mais il ne fournit pas non plus suffisamment de revenus aux consommateurs pour satisfaire intégralement les coûts légitimes en capital qui peuvent être liés à la consommation de capital réel (biens de capital).

Pour revenir à l’exemple de mon beau-frère, il est vrai que si 200 avaient été distribués aux fabricants d’équipements comme salaires, salaires et dividendes, il y aurait suffisamment de pouvoir d’achat du consommateur libéré au cours de la production pour répondre aux coûts d’amortissement de l’équipement tel qu’il est consommé par l’activité de mon beau-frère. Et il est tout à fait approprié que les consommateurs paient pour l’utilisation du capital réel qui est employé dans la fabrication des biens et services que ces consommateurs achètent.

Toutefois, dans la pratique, chaque fois que le capital réel est fabriqué, la valeur totale du prix de ce capital réel (biens de capital) n’est pas distribuée en tant que revenu aux consommateurs.

Pourquoi? Pour la simple raison que ces entreprises productrices de capital réel (bien de capital) les machines, etc, sont comme les autres, elles ont également leurs propres frais d’investissements et de recouvrements et tous les emprunts qu’ils doivent effectuer pour l’achat de matières premières et de services d’autres entreprises, lesquelles, doivent couvrir en partie les divers coûts en capital de toutes les autres entreprises dans les chaînes de production respectives, etc. En d’autres termes, peut-être seulement 50 dollars pourraient avoir été distribués aux consommateurs à tous les stades de la production des machines en exercice. Encore une fois, comment 50 de revenus peuvent-ils compenser 100 de prix? Ils ne le peuvent pas.

La deuxième faiblesse comptable du capital réel pourrait donc être résumée de la manière suivante: une certaine proportion du crédit à la production qui est dépensé au cours de la production du capital (usines, machines, etc) et qui figure ainsi dans les prix des biens d’équipement et des services est verrouillé dans le système producteur et ne sort jamais du système de consommation pour la production, ou du moins pas au même rythme que celui où il est immobilisé, car les valeurs de prix accumulées au cours du processus de la production de capital réel (usines, machines, etc) dépassent les revenus qui sont simultanément distribués, laissant un écart entre les prix de vente et les revenus.

En résumé, le caractère non liquidable du système financier actuel est principalement dû à la nature des coûts en capital pour la production, car ceux-ci sont calculés selon des conventions standards. Si les revenus des producteurs doivent couvrir

Vous ne pouvez pas laisser se créer une insuffisance globale de revenus quand ces revenus paient au quotidien pour des investissements qui n’ont pas encore généré de production. Il devrait également être clair que la situation ne cesse de dégénérer. Puisque la tendance générale du progrès technique et économique est que le capital réel (par exemple la robotisation) remplace la main-d’œuvre par l’automatisation croissante dans le processus de production, les coûts en capital augmentent continuellement par rapport au coût de la main-d’œuvre qui diminue, et ce, en proportion des coûts totaux et donc des prix. En d’autres termes, non seulement le système financier n’est pas auto-liquidable, il est de plus en plus non liquidateur avec tous les inconvénients à la clé du manque chronique et croissant de pouvoir d’achat.

Du point de vue du Crédit Social (ou Démocratie Économique), ce fossé structurel et toujours croissant entre les prix et les revenus est le problème social central.

Tel est le défaut technique essentiel dans l’économie et son financement. Ce défaut qui afflige notre civilisation actuelle, car si l’on n’y remédie pas à temps, cela peut conduire à la fin de cette civilisation. C’est-là un agent corrosif qui sape et absorbe silencieusement et progressivement tout ce qui est encore sain dans la structure et le fonctionnement de la société humaine relevant du système financier. L’écart entre les prix et les revenus menace de dissoudre complètement le «crédit» (ou crédit-social c’est pareil) de la société qui, pourtant, sait de mieux en mieux produire et où les êtres humains agissent -naturellement- en association pour atteindre les résultats positifs escomptés que sape continuellement ce système financier délétère et destructif.

Cette démonstration permet de mettre en lumière le fait qu’un groupe d’agents B qui émettent la monnaie par l’endettement d’un autre groupe d’agents NB assure l’asservissement infini du second groupe (les endettés NB) par le premier (les émetteurs B), et ce quel que soit le comportement du groupe B quant à la remise dans le circuit, ou non, des intérêts perçus par lui.

B = banques

NB = non-banques

L’intérêt dû par NB à B est de 5% / an.

En (1), B crée une nouvelle “dette” (de la nouvelle “monnaie”) et crédite NB.

En (2), 5% sont remboursés, et dépensés par B en (3), entraînant un effet de boucle.

(1) B : -100 | +100 => NB +100 | -100

(2) B : -100 | +105 => NB +95 | -100

(3) B achète à NB son travail ou ses biens pour une valeur de 5 (i.e. B dépense les intérêts perçus)

(4) B : -100 | +100 => NB +100 | -100

(5) Retour en (2)

Choix 1 : B “dépense” dans l’économie les intérêts qu’il a perçus (étape 3 ci-dessus)

Boucle infinie. NB est asservi perpétuellement à B qui gagne 5% / an sans travail, alors que NB pour les récupérer doit travailler pour B. Le problème ici n’est pas tant l’intérêt “manquant” que NB travaillant éternellement pour B.

B n’a donc aucun intérêt (c’est le mot!) à ce que NB rembourse véritablement cette “dette”. Il appellera alors “rembourser” le seul fait de lui payer cette rente éternelle.

Choix 2 : B ne dépense pas les intérêts qu’il a perçus

Si B ne dépense pas les 5 % par an mais les stocke en sautant l’étape 3 (ou n’en dépense qu’une fraction pour stocker l’essentiel), alors il y a véritablement intérêt manquant dans l’économie. NB se voit de plus en plus endetté et au bout de 20 boucles on se retrouve à la situation suivante :

B : -100 | +200 => NB + 000 | -100

À ce moment-là NB ne pourra plus rembourser lors du cycle suivant. Il fait faillite, défaut, ou une négociation a lieu. B est alors muni d’un stock énorme de monnaie, il bénéfice d’un pouvoir d’achat démultiplié sur une économie en déflation (car pendant tout ce temps l’économie aura subi la raréfaction progressive de la monnaie circulante). Il achète alors tout ce qu’il estime comme étant la base économique du prochain cycle au meilleur prix.

Puis le cycle recommence sur la base d’une nouvelle génération d’humains.

Other Social Credit Authors

Capt. W. Adams

Real-Wealth-and-Financial-Poverty-Adams-Part-2-of-4.pdf

Real-Wealth-and-Financial-Poverty-Adams-Part-3-of-4.pdf

Real-Wealth-and-Financial-Poverty-Adams-Part-4-of-4.pdf

Arthur Brenton

a. “Social Credit in Summary”

Veil-of-Finance-by-Arthur-Brenton.pdf

Victor Bridger

W.B. Brockie

Eric Butler

The-Enemy-Within-the-Empire-Short-History-of-Bank-of-England-Eric-Butler.pdf

Money-Power-and-Democracy-Eric-Butler.pdf

L.D.Byrne

Maurice Colbourne

The-Meaning-of-Social-Credit-by-Maurice-Colbourne-2-of-4.pdf

The-Meaning-of-Social-Credit-by-Maurice-Colbourne-3-of-4.pdf

The-Meaning-of-Social-Credit-by-Maurice-Colbourne-4-of-4.pdf

Geoffrey Dobbs

Duke of Bedford

Hewlett Edwards

M. Gordon-Cumming

C.J.H.

John Hargrave

C. Marshall Hattersley

The Community’s Credit

J.T. Hollow

T.V. Holmes

The Nature of Credit, Sacred and Profane

E.S. Holter

Tudor Jones

Elements-of-Social-Credit-Dr-Tudor-Jones-2-of-2.pdf

A.W. Joseph

Dennis Klinck

Robert Klinck

Wallace Klinck

Georges-Henri Lévesque, O.P.

Social Credit and Catholicism

C.G.M.

J.D. Malan

A. Hamilton McIntyre

Bryan W. Monahan

H.M. Murray (H.M.M.)

H.E. Nichols

Alberta’s Fight for Freedom

R.L. Northridge

“The A+B Theorem”

A.R. Orage

H.R.P.

“The Cancellation Bogey”

R.S.J. Rands

W.H. Rhys

Thomas Robertson

Aubrey T. Westlake

Jean Campbell Willett

A.E. Willyams

Texts with Mutliple Authors

Social Credit Journals:

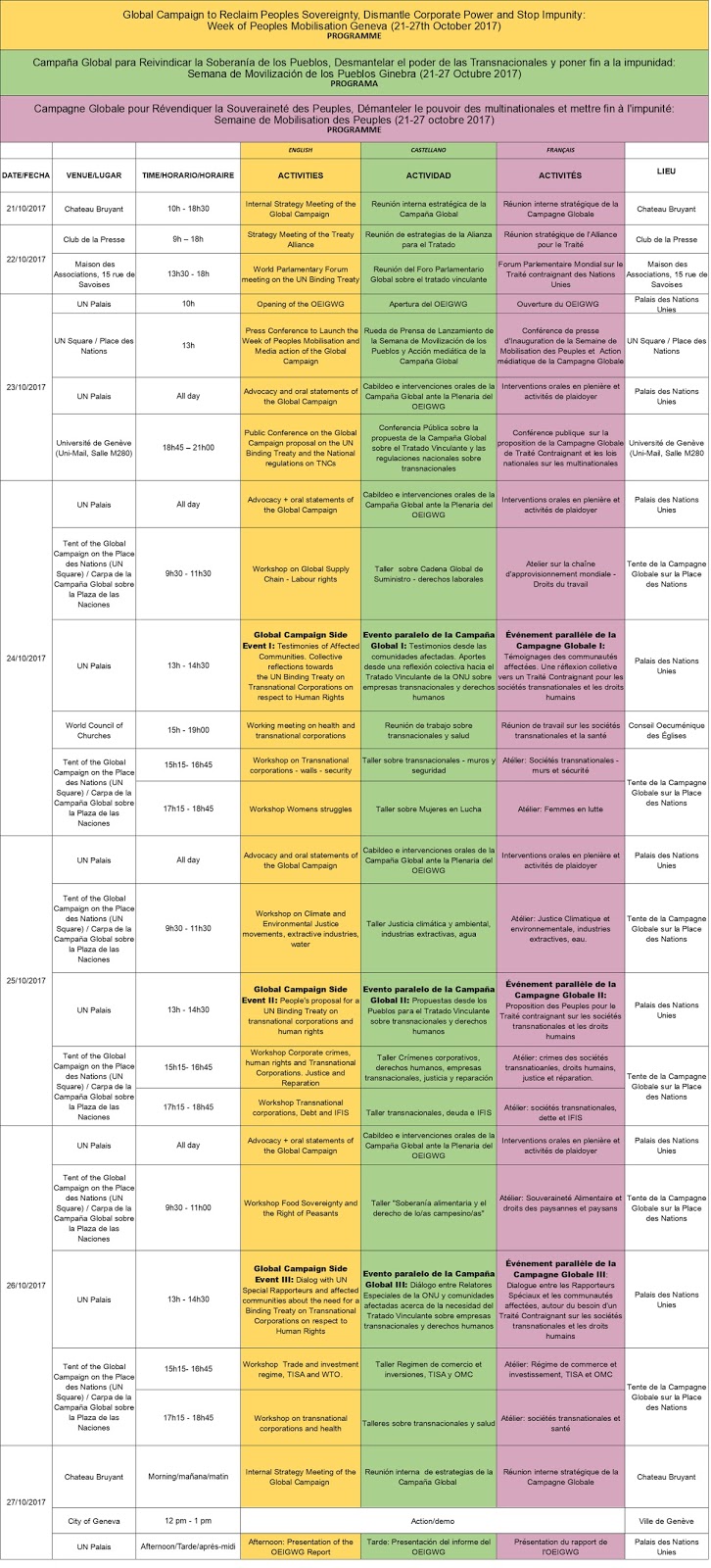

https://www.stopcorporateimpunity.org/semaine-de-mobilisation-des-peuples-21-27-octobre-2017/?lang=fr

Commentaires récents