La Suisse, premier pays sans chômeurs et SANS IMPÔTS, NI POUR LES PERSONNES, NI POUR LES ENTREPRISES.

PAS DE DéCLARATION FISCALE, NI POUR LES PERSONNES, NI POUR LES ENTREPRISES.

Le vrai paradis fiscal, la nique aux enfers fiscaux voisins et éloignés …

« L’impôt doit être impersonnel. Ce principe signifie que son prélèvement ne doit pas impliquer des recherches de type inquisitorial sur la vie des personnes. C’est là une exigence tout à fait primordiale si on admet que la finalité ultime de la vie dans une société démocratique est le respect de la personne humaine et son plein épanouissement »

Maurice Allais.

Nous sommes le Souverain, le Roi, qui ne doit pas être mis à nu par des manants impolis au service d’un état inquisiteur et impitoyable.

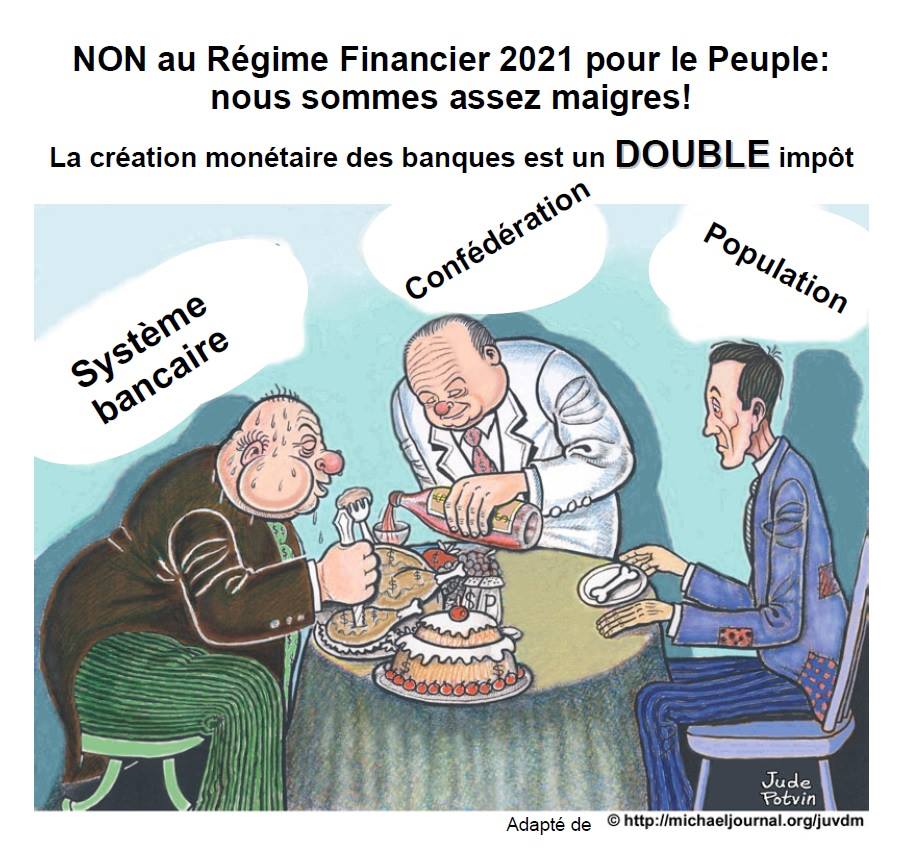

On comble le trou SURTOUT PAR LE PARTAGE DES Créations Monétaires sans leur destruction automatique comme actuellement, sic, du néant à chaque création de dettes à intérêts composés exponentiels et au néant à chaque remboursement, …ex nihilo et ad nihilo … ce qui aggrave les crises…

Ils doivent nous donner les chiffres des stocks et des flux des créations monétaires, en vertu du principe de la transparence ( Glasnost…).

Ces sommes énormes suffiront à couvrir tous nos besoins, publics et privés.

On peut imaginer que 90 % des biens soient produits par des robots, il faudra bien nous les distribuer avec des tickets faciles à produire, tickets appelés argent…

En cas improbable d’insuffisance, on peut imaginer une miette, une MINUSCULE taxe AUTOMATIQUE sur les paiements électronique de plus de 100 mille milliards par année, sic…

“les créateurs de monnaie sont les seuls à ne pas devoir publier le cumul de leurs actifs et de leurs flux. Nous demandons que les banques publient régulièrement leurs créations monétaires totales, leurs stocks et leurs flux, pas uniquement le bilan annuel et le compte de pertes et profits, qui cachent soigneusement la monnaie qui, par exemple, est créée pour spéculer, changer les prix des produits cotés en bourse et est détruite ensuite.” en haute fréquence, en nano secondes…

Ils ont actuellement au moins sept manières d’abuser du système.

http://desiebenthal.blogspot.ch/2016/01/creation-monetaire-bancaire-du-neant-ex.html

Reprise du contrôle des créations et flux monétaires pour le Souverain suisse, des milliers de milliards, chiffres secrets, au moins 3 mille milliards avec les devises, 200 milliards par année, quel enjeu !

“Il existe de nombreuses manières d’organiser un système bancaire, celle que nous utilisons aujourd’hui est la pire de toutes.” –

Mervin King, gouverneur de la Banque d’Angleterre du 1er juillet 2003 au 1er juillet 2013

La Banque Centrale d’Angleterre, dans son dernier bulletin sorti le 14 mars 2014, démonte consciencieusement les idées fausses qui sont encore largement enseignées dans de nombreux cours d’économie à propos de la monnaie, et les remplace par une description complète de la réalité des faits.

http://desiebenthal.blogspot.ch/2015/09/banques-la-pire-des-solutions.html

http://desiebenthal.blogspot.ch/2015/08/universite-de-fribourg-la-monnaie-bien.html

Marc Chesney, Professeur de Finance à l’université de Zurich est l’invité de ce numéro du Monde Moderne. Il revient sur les excès de la finance casino, le rôle des banques et les liens entre dette des Etats, crise financière et guerre permanente.

Dans son dernier ouvrage «De la Grande Guerre à la crise permanente», (Presses polytechniques universitaires romandes), Marc Chesney dresse un parallèle entre la Première Guerre mondiale et la crise financière de 2008.

Aujourd’hui, une aristocratie financière a pris le pouvoir au détriment du reste de la population, dénonce-t-il, tout en proposant des solutions innovantes comme une taxe sur les transactions financières.

August 24, 2016 at 8:42 am Permalink

Mark has identified the weakness of the various current proposals for a guaranteed basic income, such as that recently rejected by voters in Switzerland. The problem is that such programs are simply not financially viable because they are essentially demands for a massive redistribution of incomes via taxation. This suggests implicitly that the price system is balanced and it is upon this false assumption that such programs fail and have not been implemented in any general way.

As Mark has pointed out, the Social Credit approach proceeds from the proven fact that the price-system is not self-liquidating, i.e., that it produces financial costs and prices at an increasing rate of flow relative to the rate that it distributes effective consumer income. As the economy modernizes and non-labour costs continue to comprise an ever larger component of price relative to income generating costs, i.e., wages, salaries and dividends, the deficiency of effective consumer buying power become increasingly larger.

Obviously, the economy could not function without some intervening factor. That factor is primarily expanding financial debt whereby the banking system creates vast and expanding volumes of money as credit, i.e., debt, to allow the goods of industry to be purchased. Of course when they are purchased the consumers depart with their money and business returns it to the bank to settle its original production loan, and the bank cancels this money out of existence–just as it created in the first place by issuing it as a loan. The critical point to note is that this does not end the matter. Consumers may have access to the goods but they are now indebted to the banks and must repay these loans over a period of years and the repayments can only be made by the inflationary process of extracting the required money from future cycles of production. For the privilege of living today we are forced to mortgage our future. This make no realistic sense because the physical costs of production are met as the production occurs and are fully met when goods are completed and ready for market. This reveals a serious cost-accountancy error in the existing financial price-system which is revealed to be non- self-liquidating or incapable of liquidating the costs of production without drawing increasingly on future incomes. What is required is an external source of income that cancels financial costs without being issued as debt and creating new costs as current financial practice wrongly requires.

Thus what is required is that the monopoly of credit creation held by the banks must be broken by an extraneous injection of consumer purchasing-power that is not issued as debt but is effective consumer buying power capable of finally liquidating the costs of production without leaving a trail of debt to be worked out of the future. The deficiency of purchasing-power cannot be solved by any re-distribution of existing incomes. What is required is a distribution of additional purchasing-power which allows consumer access to produced goods, permits business to recover it costs from sales–and does so without any residual debt in the community. The banks are presently creating new money to function as purchasing power but the great injustice is that they claim ownership of this money which they issue to monetize the community’s wealth–wealth which they do not create! The money which they create belongs to the community and should be credited to the community. In effect under current arrangements the banks have in effect appropriated the communal credit–which must be restored to the community. How is this best to be accomplished?

The appropriate manner by which to effect this restoration is to have prepared a National Credit Account, being an actuarially determined estimate of the “real credit” of the nation, i.e., the ability to deliver goods and services as, when and where required or desired. This would include all natural and human resources which might be available for production and which might result in prices if so employed. This NCA would always be growing as the value of new capital assets was credited to it. Money should be drawn from this NCA to finance: (1) the payment of National Consumer Dividends to all citizens as an inalienable inheritance and (2) payments to retailers at point of sale, enabling them to institute Compensated Retail Prices, i.e., to reduce the price of their products by a universal discount factor determined by the ratio of national consumption to national production in any designated costing cycle. The monopoly of the banks to create credit must be broken, the ownership of credit must be restored to the community, the price-system must be balanced and prices must be reduced so realistically to reflect the enormous increases in real efficiency which the modern technological economy is regularly achieving. We can thus be freed from the tyranny of the perpetual Work State and enjoy increasing leisure in the context of economic security. Because nations would no longer be under duress to export more goods than they export in a futile and increasingly competitive effort to compensate their internal deficiencies of purchasing-power, the major cause of war would be eliminated.

Commentaires récents