Remplacer tous les impôts par une micro-taxe sur les paiements électroniques c’est possible ?

En 2013, le financier Felix Bolliger a publié un pdf (ci-joint en allemand) qui lance l’idée de remplacer les impôts par une micro-taxe sur les transactions électroniques.

L’idée se précise, car une initiative populaire fédérale est en préparation pour demander au peuple Suisse son avis sur la question.

L’idée est simple, avec le prélèvement d’une miette sur le trafic de paiement il est possible de collecter une somme plus grande que la totalité des impôts payés en Suisse, et donc de les remplacer.

Fini la corvée de la déclaration d’impôt, les niches fiscales et les effets de seuils.

Attention, ce n’est pas la fameuse taxe Tobin. Cette dernière ne veut taxer que les transactions financières. La microtaxe dont on parle taxe tous les paiements électroniques. Donc aussi vos courses au supermarché ou un repas au restaurant, et aussi les retraits au bancomat pour éviter de se soustraire à la microtaxe.

Pour l’économie réelle et l’énorme majorité de la population, c’est une charge en moins.

Pour la finance, c’est moins bien. Mais la Suisse a tellement d’avantages dans ce domaine que toute cette branche économique ne disparaitra pas.

On va voir tout le détail ci dessous de ce projet de révolution de la fiscalité!

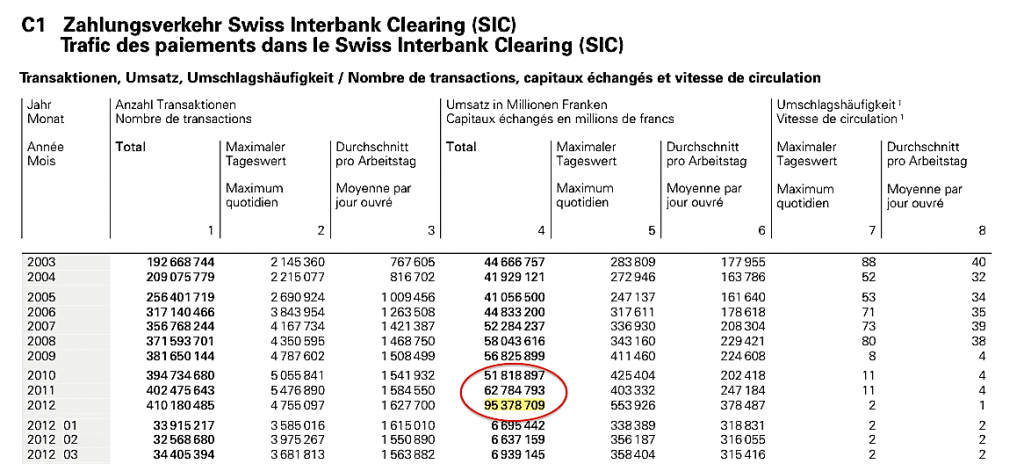

CHF 100 000 milliards d’échanges annuel entre les banques en Suisse, vraiment ?

Pour avoir un ordre de grandeur du potentiel d’une microtaxe, Felix Bölliger a été voir les statistiques de la Banque Nationale Suisse sur le trafic interbancaire.

En 2012, il y a 95 000 milliards dans les échanges du SIC. (SIX Interbank Clearing)

Voici une vidéo qui explique le rôle du SIC, le réseau interbancaire qui connecte les banques entre-elles en Suisse pour assurer le trafic de paiement.

Les impôts cantonaux, communaux et fédéraux + les assurances maladie en 2011 avaient pour total CHF 170 milliards

Felix Bolliger conclu qu’un prélèvement de 2 pour mille suffit à remplacer les impôts. (soit 200 milliards pour remplacer 170 milliards)

La BNS modifie ses statistiques et supprime 60% du potentiel de la microtaxe !

Attention !

Depuis que Fellix Bölliger a lancé son idée et que le prof de Finance Marc Chesney l’a popularisée, la BNS a bidouillé ses statistiques !

Les statistiques actuelles de la BNS ont changées. Il n’y a plus 100 000 milliards par ans… mais 40 000 milliards !!

La justification indiquée est la suivante:

« 2013-01 A compter de janvier 2013, le nombre de transactions ne comprend plus les virements excédentaires et ne peut donc plus être comparé aux chiffres publiés jusqu’alors. »

Heu ?? ça veut dire quoi ?

La meilleure explication que j’ai trouvé s’explique par le déplacement du compteur de transaction.

Les transactions entre le compte des banques à la BNS et le même compte chez SIX n’est plus comptabilisé. Ce qui est logique, car juridiquement c’est le même compte !! C’est juste un moyen technique pour que la BNS puisse faire ses stats.

Au delà du trafic interbancaire

Ci-dessus on ne parle que du trafic interbancaire. Mais pour tout ce qui reste dans la même banque, on n’en sais rien !! …. et c’est beaucoup plus gros !

Felix Bölliger s’est basé sur les stats de la BNS, car elles sont publiques. Mais beaucoup du trafic de paiement se fait à l’intérieur même des banques. Et là c’est opaque au possible.

Les banques commerciales ont le privilège de pouvoir créer de la monnaie, via le crédit bancaire. Elles publient leur bilan et leur comptabilité est contrôlée par un réviseur de compte. Mais en fait… beaucoup de choses restent très opaques dans la banque.

Qu’est-ce qu’il se passe entre deux bilans ? Le bilan n’est qu’une photo de la situation à un moment donné. Mais on peut imaginer qu’une banque se crée un matin CHF 1 milliards… joue avec en bourse, gagne quelques millions… et le soir rembourse le crédit. Ni vu ni connu ?

Il est sensé y avoir des mécanismes de contrôle interne aux banques. Mais on peut douter qu’un auto-contrôle fonctionne toujours…

L’expérience le montre avec l’affaire Kerviel. Il a réussi à frauder le contrôle interne de la banque en émettant de fausses informations. (bon, là paradoxalement, il créaient de fausses pertes pour masquer ses gains et passer sous le radar..)

Sinon, les banques sont aussi contrôlées par la FINMA, l’autorité de surveillance des banques.

.. oui mais…. Avec à sa tête un banquier anglais, ex cadre d’UBS…. c’est un peu au loup qu’on a donné la tâche de surveiller la bergerie !

Là aussi l’expérience le montre.En 2008 quand Crédit Suisse était en faillite avec un trou de CHF 10 milliards, Crédit Suisse a fait un crédit de CHF 10 milliards au Quatar pour que ce dernier comble le trou.

On appelle ça une opération de portage. Moi j’appelle ça, « me créer pour moi même CHF 10 milliards ». Et là… personne n’était au courant, sauf la FINMA.. et la FINMA a donné son feu vert !

Ce n’est que 5 ans après les faits que le Financial Times a révélé l’affaire !

Donc on a actuellement aucune idée du trafic de paiement réel à l’intérieur d’une banque. Il y a potentiellement des parties cachées.

Mais on peut se faire une idées des montants en jeu avec la proportion des montants créés et gérés par les différentes entités.

Si les stats de la BNS donnent déjà le vertige, les montants gérés par les banques commerciales sont encore nettement plus énormes !

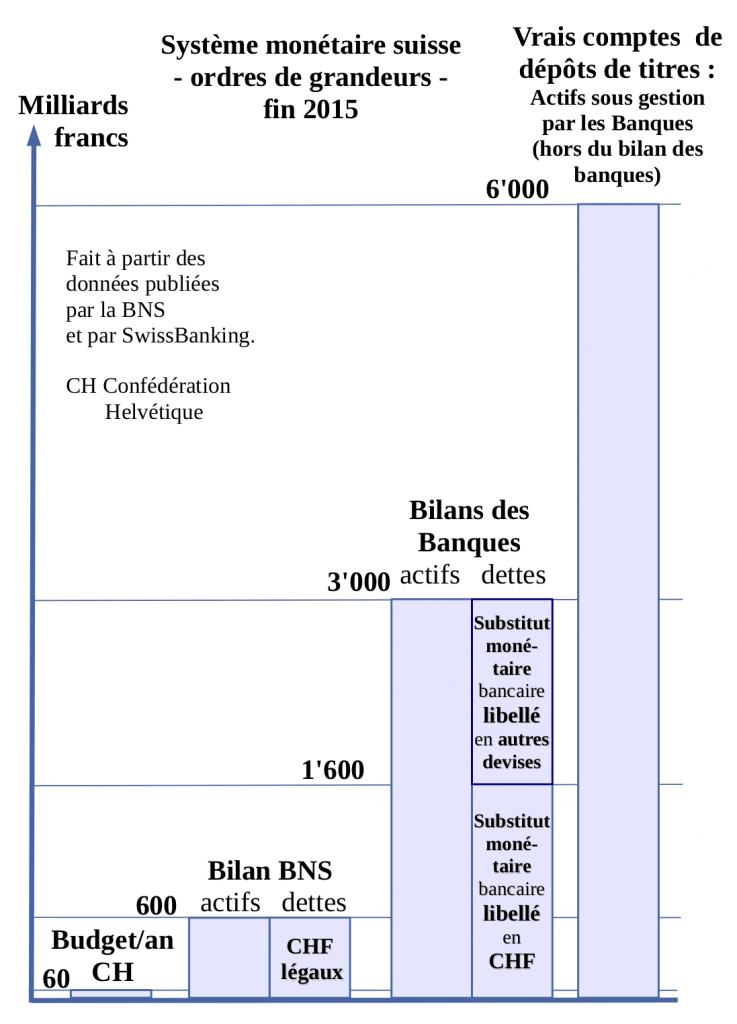

Le budget de la confédération Suisse tourne autour des CHF 70 milliards en 2019.

Le bilan de la BNS est de CHF ~800 milliards à fin 2018.

On estime que la somme au bilans des banques des substituts monétaires libellés en francs suisses CHF est d’environ le double du bilan de la BNS.

Soit CHF 1600 milliards. (l’estimation a été faite en 2015.. on est certainement plutôt à 2000… mais faut refaire ce long calcul)

On peut encore doubler tout ça pour avoir le montant libellé dans des devises autres que le francs Suisse.

Puis il y a tout ce qui est de la finance… les actions mais aussi, les contrats divers et variées sont aussi des formes de monnaies !

Pour ce faire une idée du montant colossale de tout ce qui est considérés comme « monnaie », par exempleles produits dérivés… cette visualisation sous forme de petits carrés fait très peur…..

La fortune d’un milliardaire n’est qu’une goutte d’eau dans l’océan…

… et tout ça s’échange parfois plusieurs fois par années… voir par seconde !

Ce qui génère un montant de transaction totalement astronomique !

Postfinance indique dans son rapport de gestion qu’elle traite un peu moins de 1 milliard de transactions par an. (avec CHF 113 milliards à son bilan réparti sur les 4.6 millions de comptes qu’elle gère)

Il y a 245 banques en Suisse en 2019.

Donc même si la BNS a changé ses statistiques et diminué de 60% le potentiel d’une microtaxe sur les paiements électroniques, ça ne change rien.

En fait si on applique aussi cette microtaxe sur les paiements entre les comptes d’une même banque, le potentiel est toujours là… et il est même beaucoup plus gros !

Quel est le potentiel d’une microtaxe sur les paiements électroniques ?

Pour les gens qui veulent calculer le potentiel d’une microtaxe sur les paiements électroniques, les stats de la BNS sur le trafic interbancaire (SIC) sont ici…

On voit qu’il y a en moyenne CHF 3 200 milliards / mois qui sont échangés. Ce qui nous donne un total annuel d’à peine moins de CHF 40 000 milliards par année.

A cela il faut ajouter tout le reste. Et là… on a très peu d’info. Mais tentons déjà de voir ce que l’on sait.

SIX qui est la société à qui la BNS a délégué la gestion du SIC. A aussi ses stats.

La bourse suisse est gérée par SIX. Ainsi on voit que pour ce qui concerne les transactions boursières on est dans l’ordre de grandeur de CHF 100 milliards par mois ( Soit un total de CHF 1361 milliards sur l’année 2018)

La taxe Tobin ne vise que les transactions financières, donc c’est juste ce potentiel là qu’elle aurait. La microtaxe sur les paiements électroniques vise plus large: tout paiement électronique.

Pour le trafic de transaction à l’interne des banques… aucune info supplémentaires pour le moment !!

C’est un point à creuser….

Financer un Revenu de Base Inconditionnel avec une microtaxe sur les paiements électroniques

En 2016, j’avais déjà fait une vidéo pour expliquer le financement du Revenu de Base Inconditionnel.

Dans cette vidéo j’avais déjà inclus l’idée d’une microtaxe de 0.05% sur les paiements électroniques qui permettait de récupérer CHF 50 milliards.

Avec ceci on peut clairement assurer un financement d’un revenu de base selon le modèle de financement mixte. (redistribution de la Valeur Ajoutée Nette des entreprises + microtaxe)

Pour voir juste la partie microtaxe de cette vidéo il est possible de commencer à 16min33…

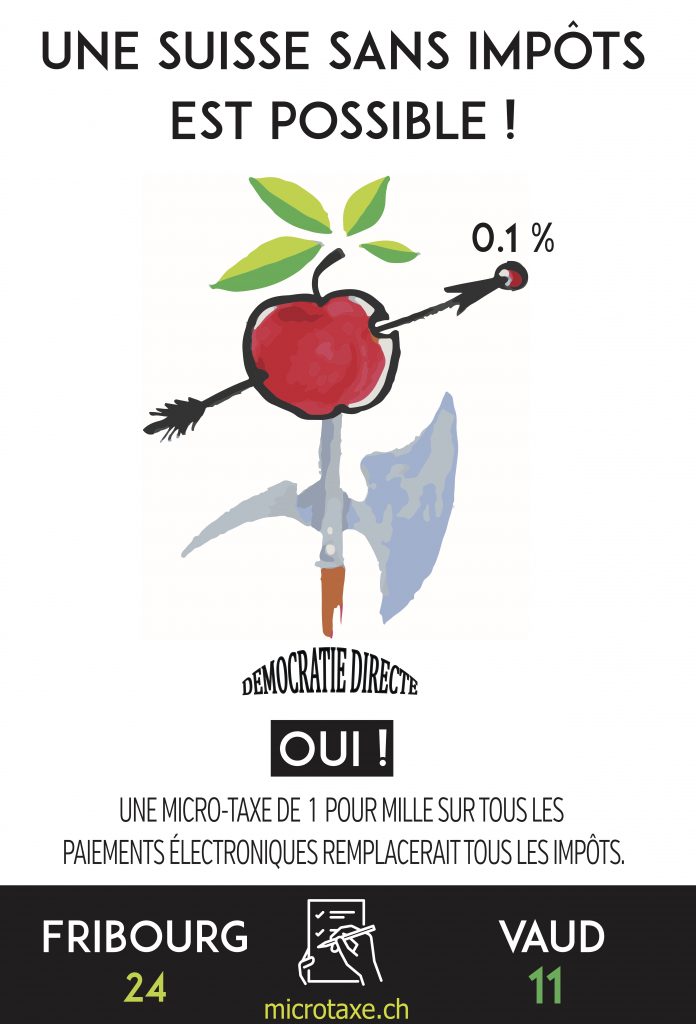

La microtaxe sur les paiements électroniques dans le débat aux élections fédérales d’octobre 2019

La microtaxe sur les paiements électroniques s’est invitée dans le débat des élections fédérales 2019 via la liste Démocratie Directe SpiritualitéS & Nature, que l’on trouve dans les cantons de Vaud (listes 11) et Fribourg (listes 24). (Je suis personnellement candidat sur la liste vaudoise)

L’idée est de proposer une microtaxe de 0,1% sur les paiements électroniques, ceci afin d’avoir les moyens de faire une vraie démocratie.

On ne peut pas décider sans avoir les moyens de ses ambitions.

Voici un exemple de texte d’initiative pour une microtaxe sur les paiements électroniques.

La microtaxe n’est qu’un emplâtre sur une jambe de bois

Il faut quand même émettre une critique sur cette microtaxe sur les paiements électroniques.

Vouloir changer la manière de faire la redistribution de la monnaie ne s’attaque pas au vrai problème qui est lié à la monnaie.

Une meilleure chose à faire c’est de vraiment reprendre le pouvoir de la création monétaire par le peuple pour le peuple. J’en parle déjà abondamment sur ce site

… et je propose aussi le Kong, une monnaie de singe pour commencer direct à utiliser une monnaie plus vertueuse.

J’organise aussi régulièrement des parties du Jeu de la Monnaie, pour éveiller les gens à l’histoire de la monnaie, décoloniser leur imaginaire et proposer des alternatives.

Mais par les temps qui courent, peu de gens ont vraiment compris ce qu’est la monnaie et où est le problème.

Ainsi il est aussi intéressant de communiquer via cette idée de micro-taxe qui est beaucoup plus simple à comprendre.

Ce qui m’intéresse vraiment dans l’idée de remplacer les impôts par la micro-taxe sur les paiements électroniques, c’est que l’on va supprimer des impôts.

Là il y a encore moins de gens pour le comprendre, mais supprimer les impôts, c’est supprimer l’obligation d’utiliser une certaine forme de monnaie. Dès lors on peut commencer à librement utiliser des formes des monnaies alternatives plus vertueuses. (.. et du coup avoir beaucoup plus de moyens pour financer les infrastructures en commun et assurer la solidarité entre toutes et tous)

Si ce n’est pas fait je vous invite à lire mon article dans lequel j’explique en détail à quoi sert vraiment l’impôt. …. oui.. l’impôt sert à imposer l’utilisation de la monnaie !

Conclusions

Il est possible de créer une microtaxe de 1 pour mille sur tous les paiements électroniques qui se font en Suisse, et ainsi être capable de remplacer TOUS les impôts. (TVA, impôts fédéraux, communaux, cantonaux, etc)

Une initiative populaire fédérale est en préparation pour mettre en place cette idées.

L’inconvénient pour moi de cette micro-taxe c’est de ne pas vraiment s’attaquer à la création monétaire. Mais en fait, avec son volet sur la suppression des impôts, elle le fait quand même !

Ceci, car le rôle des impôts est d’imposer l’utilisation d’une forme de monnaie. Avec la microtaxe sur les paiements électroniques, on se libère d’une bonne partie des impôts en place et ainsi on peut plus facilement utiliser des monnaies alternatives plus vertueuses.

A l’occasion des élections fédérales Suisse d’octobre 2019. Les listes Démocraties Directe, SpiritualitéS et Nature font avancer l’idée de la microtaxe, donc sur Vaud et Fribourg vous pouvez votez pour ces listes (VD 11 et FR 24) pour faire avancer l’idée de la micro-taxe sur les paiements électroniques.

Triennial Central Bank Survey of foreign exchange and OTC derivatives markets in 2016

Updated 11 December 2016

Trading in foreign exchange (FX) markets averaged $5.1 trillion per day in April 2016, according to the 2016 Triennial Central Bank Survey of FX and over-the-counter (OTC) derivatives markets. This is down from $5.4 trillion in April 2013. FX spot trading declined for the first time since 2001, even as activity in FX derivatives continued to increase. Trading in OTC interest rate derivatives averaged $2.7 trillion per day in April 2016, up from $2.3 trillion in April 2013.

Our data

| Market | Global summary | Detailed tables |

|---|---|---|

| Foreign exchange turnover |

PDF XLS | PDF XLS |

| D11.1 Foreign exchange turnover, April 2016 | PDF |

|

| D11.2 Foreign exchange turnover, by country, 1995-2016 | PDF |

|

| D11.3 Foreign exchange turnover, by currency, 1995-2016 | PDF |

|

| OTC interest rate derivatives turnover |

PDF XLS | PDF XLS |

| D12.1 OTC interest rate derivatives turnover, April 2016 | PDF |

|

| D12.2 OTC interest rate derivatives turnover, by country, 1995-2016 | PDF |

|

| D12.3 OTC interest rate derivatives turnover, by currency, 1995-2016 | PDF |

|

| OTC derivatives outstanding |

PDF XLS |

Browse and download data

The results of the turnover part of the Triennial Survey are available in the BIS Statistics Explorer and BIS Statistics Warehouse. The full data set on turnover can be downloaded in a single CSV file.

National survey results are also available on the websites of the central banks and other authorities that participated in the survey.

More information

The results of the 2016 Triennial Survey are summarised in commentaries about foreign exchange turnover and interest rate turnover. Detailed analyses will be published in the December 2016 issue of the BIS Quarterly Review.

The Triennial Survey complements more frequent regional surveys conducted by foreign exchange committees in Australia, Canada, London, New York, Singapore and Tokyo as well as the semiannual survey of OTC derivatives markets coordinated by the BIS.

Contact

For queries regarding the Triennial Survey, please write to statistics$bis.org (where “$” denotes “@”).

[/et_pb_text][/et_pb_column][/et_pb_row][/et_pb_section]