par Francois de Siebenthal | Mai 31, 2013 | Uncategorized

La dette, les religions, le droit ? Colloque international Université Toulouse 1 Capitole Centre Toulousain d’Histoire du Droit et des Idées Politiques Montauban, Les mardi 18, mercredi 19 et jeudi 20 juin 2013 avec MM et Mmes -Alvaro Gil Robles y Gil Delgado,...

par Francois de Siebenthal | Mai 29, 2013 | Uncategorized

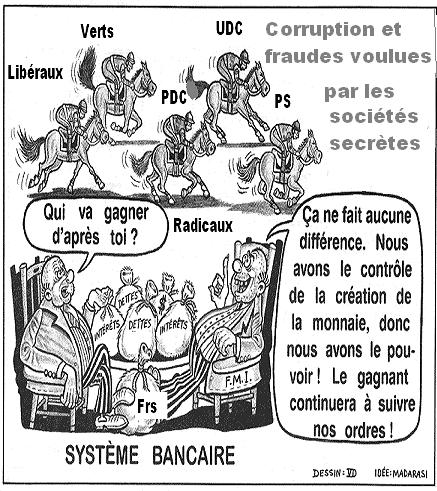

Les manipulateurs veulent que le vol de la création monétaire continue… au profit de quelques initiés… Laissez-vous voler, les arguments volent bas… Pourquoi les “capitalistes” peuvent-ils recevoir des dividendes et pas les jeunes…?...

par Francois de Siebenthal | Mai 28, 2013 | Uncategorized

L’initiative sur le revenu de base inconditionnel connaît un franc succès. En une année, les initiants ont déjà récolté plus de 103’000 signatures, ce qui devrait conduire le texte devant le peuple. L’Initiative fédérale pour un revenu de base a déjà...

par Francois de Siebenthal | Mai 28, 2013 | Uncategorized

L’OVNI RBI va bientôt atterrir on 27 MAI 2013 in ECONOMIE, SOCIÉTÉ – PIERRE KOLB L’initiative populaire fédérale pour un revenu de base inconditionnel est assurée d’aboutir: cent mille signatures ont déjà été annoncées à six mois de...

par Francois de Siebenthal | Mai 27, 2013 | Uncategorized

“Qui seront les bénéficiaires du revenu de base?Principalement les femmes au foyer, qui ne bénéficient d’aucun revenu, les travailleurs pauvres ou à temps partiel, ainsi que les personnes invalides. Celles-ci sont actuellement piégées dans leur statut. Elles ne...

Commentaires récents