par Francois de Siebenthal | Nov 29, 2016 | Uncategorized

Si on tombe dans le piège doré de la facilité Le taux d’intérêt maximal pour les crédits à la consommation abaissé … à 12% pour les cartes de crédit…. La Suisse dispose déjà d’une des réglementations en matière de crédit à la consommation les...

par Francois de Siebenthal | Nov 29, 2016 | Uncategorized

29 nov. 1226 : Sacre de Louis IX Sa mère, Blanche de Castille, assure la régence car le futur Saint Louis n’a que 12 ans. Elle est l’une de ces six femmes – dont quatre d’origine étrangère, ce qui était évidemment son cas – à avoir...

par Francois de Siebenthal | Nov 29, 2016 | Uncategorized

29 nov. 1516 : Paix de Fribourg ou “Paix Perpétuelle” entre la France et les Cantons suisses. Quand la France est alliée à la Suisse, elle prospère… Cette Paix ne sera rompue qu’à la Révolution, et à cause de la Révolution (massacre des Suisses...

par Francois de Siebenthal | Nov 29, 2016 | Uncategorized

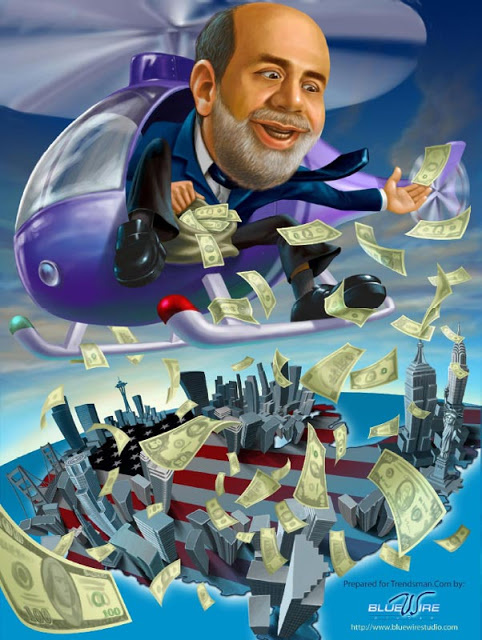

Et presque tout le monde continue de l’alimenter… On tue les poules aux oeufs d’or, sic. Comment faire ? Solutions ! www.microtaxe.ch Projet de loi d’application de monnaie-pleine Bernard Maris, assassiné ! Initiative monnaie pleine, questions...

par Francois de Siebenthal | Nov 28, 2016 | Uncategorized

DANS LE PÈLERIN : de M. Aymeric JungManaging Partner chez Quadia Impact Finance L’ARGENT QUI NOURRITEt si l’Etat nous récompensait tous au lieu de nous taxer?En dépit d’un mois de novembre lourd et anxiogène, riche en commentaires et...

Commentaires récents