par Francois de Siebenthal | Sep 30, 2017 | Uncategorized

Invitation à Rome le 28.10.2017 L’abondance par les familles. La solution aux crises. « Humanæ vitæ tradendæ munus gravissimum », c’est-à-dire « Le très grave devoir de transmettre la vie humaine »1. 25 associations pro-vie...

par Francois de Siebenthal | Sep 30, 2017 | Uncategorized

Monnaie-pleine: Contre-projets directs ou indirects, projet de lois toutes rédigées, versions 4.0 Les cantons doivent recevoir au moins 2/3 du bénéfice net de la BNS, selon la Constitution, soit plusieurs dizaines de milliards de francs, au moins 60...

par Francois de Siebenthal | Sep 30, 2017 | Uncategorized

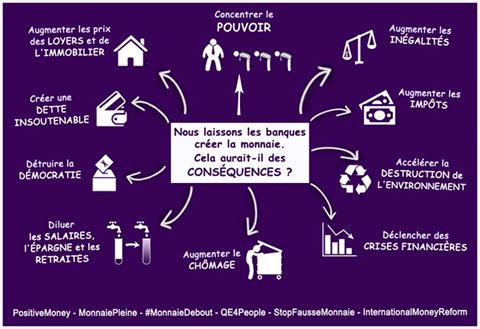

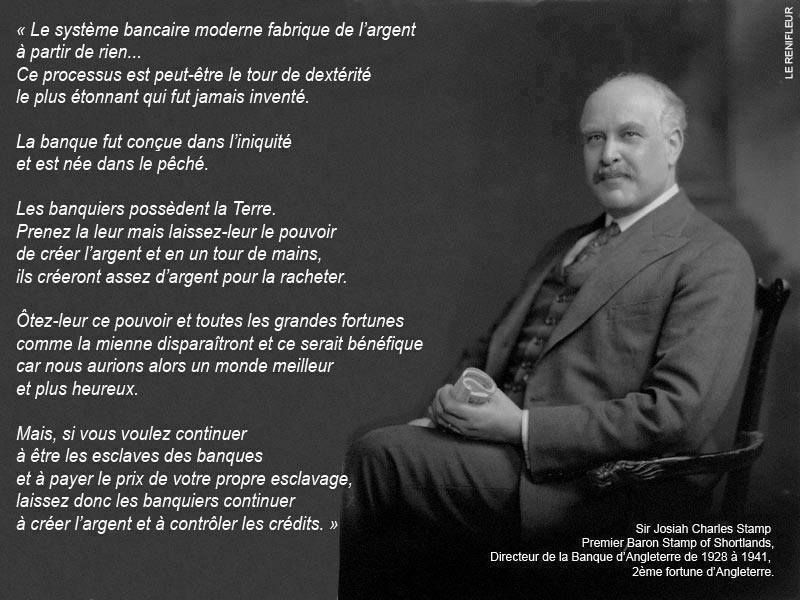

Aux dirigeants et membres notamment du PDC… • ”Quelle quantité d’argent est créée par les banques commerciales ?” De loin la plus grande partie. Près de 90 %, sic, pour leurs poches et 100 % des intérêts composés… Les chiffres exacts sont disponibles ici....

par Francois de Siebenthal | Sep 28, 2017 | Uncategorized

Chers membres de la Plateforme, Chères personnes déjà engagées et intéressées par nos activités, Réservez les dates du mardi 17 octobre et du jeudi 16 novembre 2017 en soirée et participez sans plus tarder aux deux prochains événements de la Plateforme...

par Francois de Siebenthal | Sep 28, 2017 | Uncategorized

Faire respecter la constitution, notamment l’article 99, al. 4, de la Constitution qui précise que la BNS doit verser au moins deux tiers de son bénéfice net aux cantons. La convention BNS ne respecte ni la Constitution , ni les ordonnances, ni...

Commentaires récents