par Francois de Siebenthal | Mar 31, 2017 | Uncategorized

Embargo à demain , 18hoo, merci Notre groupe même annoncé sur les panneaux et dans le wagon des chemins de fers suisses, tôt le matin … et dans les mass-media le soir avec explications et questions circonstanciées notamment à M. Blaise Rosssellat dans...

par Francois de Siebenthal | Mar 31, 2017 | Uncategorized

Dans l’histoire des peuples, la Suisse aura le dernier mot » selon Victor Hugo… « … encore faut-il qu’elle le dise »… selon Denis de Rougemont dans son livre La Suisse ou l’Histoire d’un Peuple heureux. Nous...

par Francois de Siebenthal | Mar 31, 2017 | Uncategorized

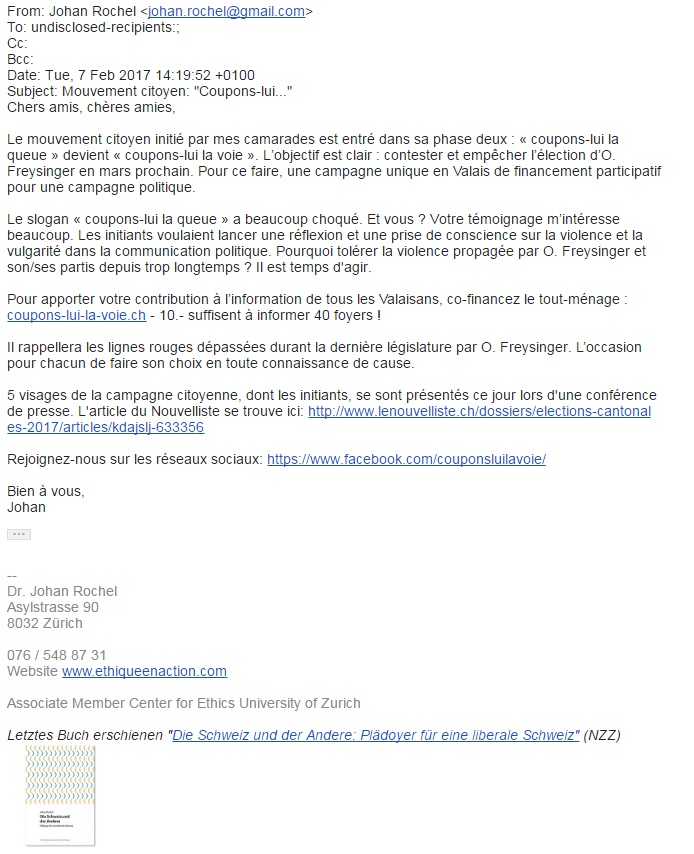

Bienvenue Place Beauvau, Police: les secrets inavouables d’un quinquennat, 3 journalistes (dont deux sont du Canard enchaîné) décrivent le résultat de leur enquête et ce n’est pas beau à voir : Anti-Freysinger pilotés depuis Zurich...

par Francois de Siebenthal | Mar 30, 2017 | Uncategorized

L’opération anti-Freysinger pilotée depuis Zurich30 mars 2017Avec des fonds américains…Le Bafweb a eu le nez creux en dénonçant directement le Foraus, et son financement occulte, à l’origine de la vaste opération de dénigrement du candidat Oskar...

par Francois de Siebenthal | Mar 30, 2017 | Uncategorized

Valais: fraudes démocratiques Les communautés kosovars et albanaises instrumentalisées par des politiques ? Trois recours contre le résultat de l’élection qui a éjecté Oskar Freysinger du gouvernement valaisan. Le président de l’UDC Jérôme Desmeules veut...

Commentaires récents