par Francois de Siebenthal | Oct 29, 2011 | Uncategorized

2012, l’ année des coopératives.Le bien commun argent doit être géré comme l’eau en Suisse, par des consortages ou coopératives.Ce lundi 31 octobre, l’ONU inaugurera à New York « l’année internationale des coopératives » .Les coopératives servent...

par Francois de Siebenthal | Oct 29, 2011 | Uncategorized

Distribuons enfin les richesses produites par les machines et les robots qui oeuvrent 24h/24 et 7j/7. Eva Joly, projet d’EELV pour la présidentielle ..Les écologistes souhaitent la mise en place d’un revenu universel, inconditionnel, individuel. Voilà ce...

par Francois de Siebenthal | Oct 28, 2011 | Uncategorized

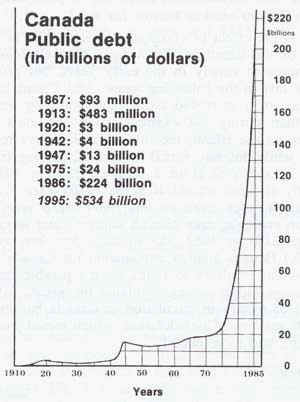

Cercles vicieux. Changeons le système ! Erreurs des banquiers. 1’000 milliards ! Qui paiera les intérêts ? Le peuple par des hausses d’impôts, de la TVA … Entrée de l’abbaye de Lérins....

par Francois de Siebenthal | Oct 25, 2011 | Uncategorized

Lettre à mon Curé sur la “création monétaire du néant” des banques suisses, canadiennes et mondiales. Vous vous êtes opposé ce matin devant plusieurs personnes à mon affirmation que les banques suisses notamment créaient de la monnaie du néant. Le sujet...

par Francois de Siebenthal | Oct 25, 2011 | Uncategorized

Le Conseil pontifical Justice et Paix demande la réforme des institutions internationalesLe Salon Beige , le 24 octobre 2011 Ce matin, s’est tenue une conférence de présentation de la Note du Conseil pontifical Justice et Paix, intitulée...

Commentaires récents