par Francois de Siebenthal | Jan 31, 2018 | Uncategorized

LES SOLUTIONS CONTRE LA CENSURE DU WEB Lorsque les autorités bloquent Twitter, Facebook ou d’autres points de réseaux, voici comment vous pouvez contourner les blocus. La plupart du temps, votre FAI attribue automatiquement un serveur DNS primaire et secondaire...

par Francois de Siebenthal | Jan 31, 2018 | Uncategorized

Les monnaies pleines permettent plus de libertés et de démocraties économiques. On vote avec son pouvoir d’achat Oui à No-Billag Non au régime financier Oui à monnaie-pleine Oui à la loi sur les jeux d’argent Monnaie pleine versus plein d’impôts !...

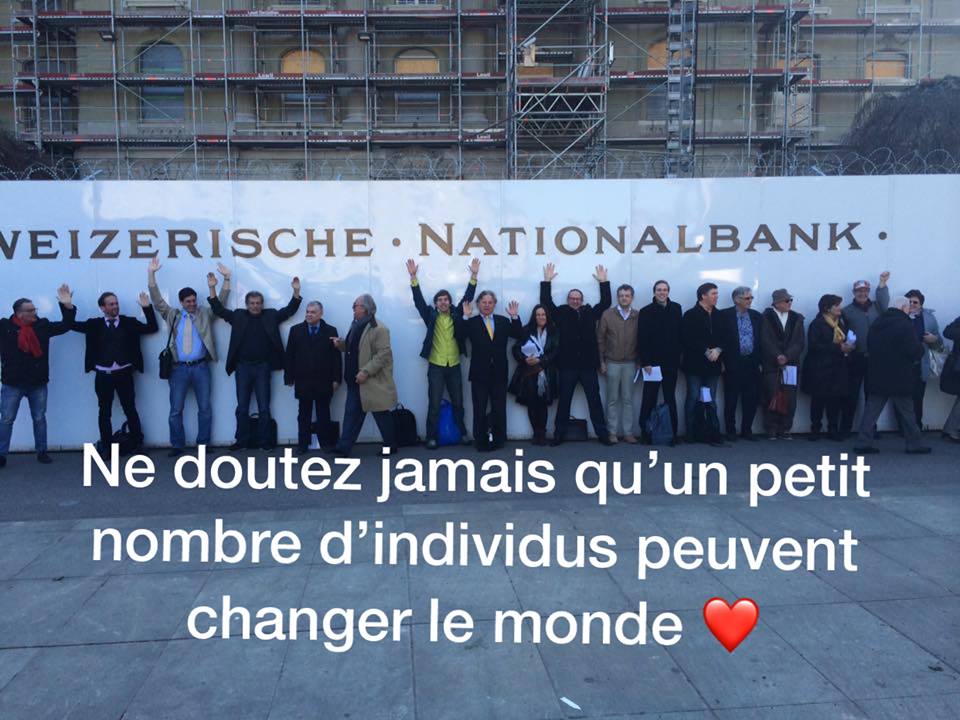

par Francois de Siebenthal | Jan 31, 2018 | Uncategorized

Urgent, c’est maintenant si vous voulez vous joindre à nos motions écrites… SWX: SNBN – 31 janv. à 14:52 UTC+1 5 560,00CHF80,00 (1,46%) BNS. Assemblée générale 2018 – Dates et conditions d’admission Kursaal Bern, Kornhausstrasse 3,...

par Francois de Siebenthal | Jan 31, 2018 | Uncategorized

Berne – Le Conseil fédéral vient de décider que l’initiative monnaie-pleine sera votée le 10 Juin 2018, donc en mai vu les votes par correspondance… Deux objets soumis à votation populaire en juin prochain Le Conseil fédéral a décidé...

par Francois de Siebenthal | Jan 30, 2018 | Uncategorized

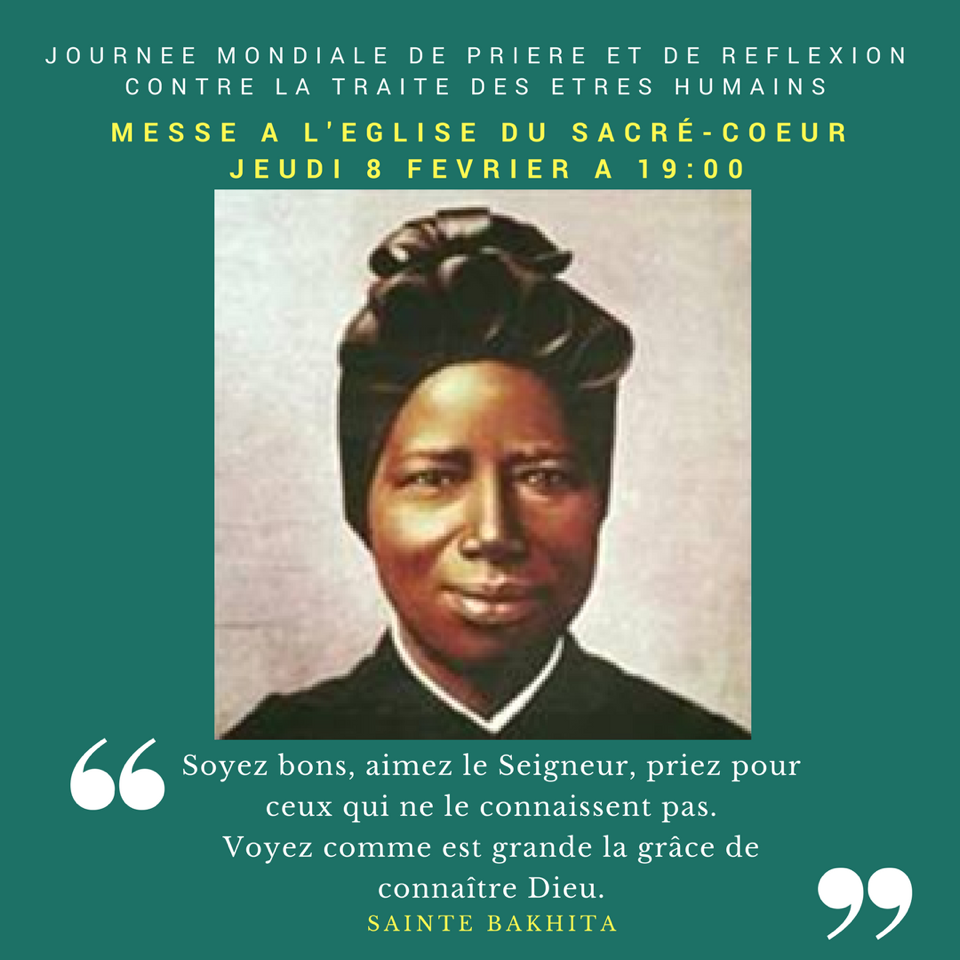

INVITATIONMESSE DU JEUDI 8 FEVRIER 2018 A 19:00EGLISE DU SACRE-COEURGENEVE Sainte Josephine Bakhita, née en 1869 au Soudan, décédée en Italie en1947, a été canonisée en 2000 par le Pape Saint Jean-Paul II. Ancienne esclave africaine, sa vie de foi et...

Commentaires récents