Comme l’écrit Lionel…

La BNS est indépendante et n’est tenue pour son action que par la loi… Toutefois, la convention signée entre la Confédération et la BNS sur la répartition du bénéfice ne respecte pas la Constitution qui stipule à l’article 99, al 4 que la Banque nationale “verse au moins deux tiers de son bénéfice net aux cantons”

Je vous renvoie à l’article 58 de la LIFD pour la definition du bénéfice net qui comprend le gain en capital… En clair, sur 100 milliards d’augmentation du bilan dû à la création monétaire en 2016, 66 milliards devraient revenir aux cantons… De quoi régler bien des problèmes (CPEG, AVS, assurances maladies, etc…) intéressant n’est-il pas ?https://www.admin.ch/opc/fr/classified-compilation/19995395/index.html#a99

|

Le peuple et les cantons suisses, conscients de leur responsabilité envers la Création, résolus à renouveler leur alliance pour renforcer la liberté, la ..

|

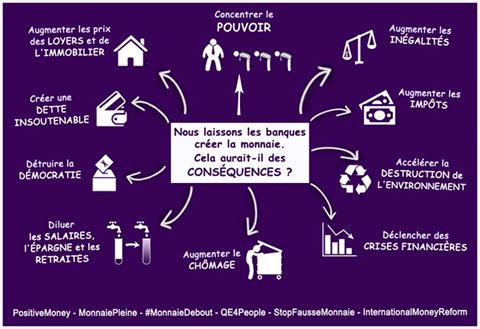

La solution, monnaie-pleine améliorée et BNS 4.0

Une solution pérenne à RIE 3, à 2020, aux restrictions budgétaires cantonales… etc…

Idées pour des contre-projets ou des projets de lois toutes rédigées, pour faire parler de monnaie-pleine !

Pour que tous puissent avoir une part de l’héritage économique légué par leurs prédécesseurs, voici notre but, reprendre le contrôle de la création des masses monétaires (l’argent) et sa distribution à tous qui est un dû. C’est ce que nous voulons graver dans la Constitution fédérale pour le bien de tous et l’indépendance de la Suisse.

La Constitution fédérale du 18 avril 1999 est complétée comme suit par exemple par un nouvel

Article 99 :

I. Le pouvoir de battre monnaie, y compris par le crédit ex nihilo, appartient au Souverain qui reprend le contrôle de l’émission et du volume de la monnaie et du crédit, sans intérêt et le délègue notamment à la BNS ou aux associations du type wir ou aux sels sous contrôle démocratique.

Il. Il l’exercera à tous les échelons par des Commissions indépendantes locales, notamment communales et cantonales, jouissant de toute l’autorité voulue pour atteindre ce but.

III. Les ressources financières, matérielles et intellectuelles de la Suisse représentées par les Citoyen(ne)s et leurs productions sont la base de la monnaie et du crédit.

V. Pour que tous puissent avoir une part de l’héritage économique légué par leurs prédécesseurs, les Commissions locales versent un Dividende mensuel dont le montant sera déterminé par la masse des biens à consommer. Ce dividende sera versé à chaque personne, de leur conception à leur mort naturelle, qu’elle aie ou non des sources de revenus. Ce dividende pourrait comporter un -coefficient- tenu à jour, exprimant la monétisation possible des progrès des techniques et technologies dans la production.

Dispositions transitoires :

§01- La BNS est transformée en une Coopérative Monétaire Suisse (CMS)

et son actif est distribué à tous les suisses, dès leur conception.

§02- Chaque citoyen suisse, dès sa naissance ou son acquisition de

citoyenneté, est propriétaire d’une part de la CMS : 1 humain, 1 voix.

§03- La CMS est indépendante de tout groupe de pression : elle est

l’émanation directe de tous les citoyens suisses.

§04- La CMS gère un, et un seul, compte de paiement souverain pour

chaque citoyen, et seulement pour les citoyens.

§05- L’unité des comptes de paiement est le Franc suisse (code CHF):

“Franc suisse” est une marque réservée à l’usage des comptes de paiement

de la CMS.

§06- Chaque Compte Souverain démarre avec une valeur de déséquilibre

égale à 0 (origine de la mesure du déséquilibre, ou point d’équilibre)

et dispose d’un Reste à Importer (droit d’avance gratuite) de CHF

2’222.-. C’est l’estimation actuelle du montant minimal nécessaire pour

vivre en Suisse.

§07- La valeur de déséquilibre est augmentée de la valeur de chaque

achat et diminuée de la valeur de chaque vente du titulaire du compte.

La valeur de déséquilibre enregistre ainsi la différence entre les

achats et les ventes de chaque citoyen.

§08- La valeur de déséquilibre est contractée de 1% au début de chaque

mois (fonte ou oxydation). Cela correspond à un retour à l’équilibre, un

oubli progressif des déséquilibres anciens ( jubilés ).

§09- Chaque début de mois, le montant minimal nécessaire pour vivre en

Suisse est recalculé et permet de réévaluer proportionnellement le Reste

à importer initial et la valeur du déséquilibre de tous les comptes

souverains, ce qui ne modifie pas le rapport relatif entre les 2 valeurs

: il s’agit d’une adaptation aux prix réels.

§10- Toute autre modification des comptes est formellement interdite. En

particulier, tout achat, toute vente et toute location d’unités de

compte CHF est une tricherie sur la mesure des achats et des ventes

d’une personne, qui correspond à un crime pénal de l’ordre de la fausse

monnaie.

§11- Un citoyen peut ouvrir des sous-comptes à son compte souverain.

Le Reste à Importer d’un sous-compte est toujours égal à sa valeur

d’équilibre, 0. Un sous-compte est destiné à rassembler les transactions

correspondant à un usage particulier. Le titulaire du compte souverain

peut ouvrir l’accès de chaque sous-compte à une et une seule autre

personne humaine de son choix.

§12- L’enregistrement d’un achat ou d’une vente avec une personne

humaine étrangère se fait en calculant le rapport du prix de transaction

et du reste à importer initial du compte souverain de la personne

humaine étrangère.

§13- La CMS a pour seule responsabilité de gérer la continuité et la

persistance de ce système de comptes souverains et de sous-comptes, au

nom de tous les citoyens.

§14- Chaque citoyen paye chaque année sa cotisation à la CMS pour

assurer son fonctionnement, cotisation formée d’un montant fixe annuel

et d’un montant fixe par transaction enregistrée. Chaque montant est

fixé en Assemblée Générale.

Autres dispositions transitoires recommandées à discuter:

– Les contrats de soustraitance au group SIX et SECB sont dénoncés avec effet immédiat.

-Un audit général de BNS est effectué par un groupement d’experts suisses représentatifs de la population pour évaluer l ampleur des éventuels dégâts supputés.

– constitution d’un fonds souverain neutre qui investirait en priorité en Suisse mais aussi à l’étranger.

-Définir un organe suisse de contrôle de la BNS indépendant, neutre et sous responsabilité des élus. Payé par l Etat.

-Ouvrir une enquête selon les résultats de l’audit général voire un procès contre les responsables de

l’éventuel désastre supputé.

-Saisir les biens des responsables pour rembourser les créanciers.

-Abolir la loi Too big to fail et interdire les opérations hors bilan de la BNS et de toutes les.

sociétés, notamment financières

La Confédération crée une contribution de solidarité par des masses monétaires sans taux d’intérêts et les fait affecter à chaque famille en proportion du nombre d’enfants conçus.

Le produit de la contribution de solidarité sera versé aux Cantons selon une clé de répartition démographique définie par la Confédération représentée par l’Assemblée fédérale (Plénum).

L’écart des salaires à la nouvelle BNS ne dépasse pas 33 fois, avec une limite absolue indexée fixée à CHF 500’000.-.

Tout dividende social ou autre prestation sociale n’empêche personne de travailler en plus contre rémunération ou en qualité d’indépendant, créateur d’entreprise, etc.

L’obligation de refinancer les prêts à 100 % auprès de la BNS reporte la perception des profits à ce niveau et les revenus ainsi fortement majorés sont directement affectés aux besoins communs familiaux, communaux, cantonaux et fédéraux.

Tout financement d’investissement à un terme donné doit être assuré par des emprunts au moins de même terme. Aucun emprunt à long terme ne peut être financé par des emprunts à court terme. Pour le bien commun, les points suivants sont notamment respectés.

1) Banques de dépôts : encaissements, paiements, gardent les dépôts de leurs clients.

2) Banques de prêts : le montant global des prêts ne peut excéder le montant global des fonds empruntés.

3) Banques d’affaires : investissent dans les entreprises les fonds empruntés au public ou aux banques de prêts.

Indexation obligatoire de tous les engagements sur l’avenir : prêts, emprunts, salaires, etc. aussi bien entre particuliers, entreprises et État.

Interdire le financement des opérations boursières et de la spéculation par la création de moyens de paiement ex nihilo.

Augmenter les garanties en liquidités à 100 %, afin d’éviter les créations privées de monnaie ou quasi-monnaie ex nihilo.

Supprimer les programmes d’achat/vente automatiques. Interdire la spéculation sur les indices et les produits dérivés.

Aucune puce, RFID ou un quelconque moyen de traçage ne peut être dissimulé dans la monnaie, quelque soit la forme de la monnaie( métallique, papier…).

Les méthodes alternatives de création monétaire (wir, jazz, reka, talents, billes, sels, etc.) sont admises si leur seigneuriage bénéficie à tous les utilisateurs de manière proportionnelle et égalitaire et sans nuire aux familles.

Conclusions :

« Il s’agit de réformes fondamentales qui intéressent la vie de tous les jours de millions de citoyens. Ces réformes indispensables n’ont été réalisées, ni même envisagées, ni par les libéraux justement préoccupés de favoriser l’efficacité de l’économie, ni par les socialistes justement attachés à l’équité de la distribution des revenus… Les uns et les autres n’ont cessé d’être aveuglés par la répétition incessante de toutes parts de pseudo vérités et par des préjugés erronés. »

Maurice Allais

Nicolas Etter ,

Pilar Ackermann ,

Berman Cédric ,

Brasey Monique ,

Denis Bucher ,

Deslarzes Frédéric ,

Dimier Patrick ,

Dimier Quentin ,

Bernard Dugas ,

Chloé Frammery ,

Martial Garcia ,

Guillod Norbert-Daniel ,

Heim Jean-Marc ,

Jehotte Thierry ,

Maradan Philippe ,

Lionel Rossellat ,

Mariethoz Jean-Michel ,

Meynet Léon ,

Meynet Danielle ,

Niclass Narcisse ,

Charly Pache ,

Pfluger Christoph ,

Blaise Rosselat ,

Rossellat Nicole ,

Rossellat Gérald ,

Sapay Natacha ,

Gérard Scheller ,

Sutter Christian

| Sibylle Faude Marie Ramseier Ladakh Sibylle rapha-pbr Noemi.Nanchen |

“L’essence du plan 100% Money est de rendre l’argent indépendant des prêts, c’est-à-dire de séparer le processus de création et de destruction de la monnaie de l’industrie bancaire “

Tirons parti des expériences du passé et du grave échec au Conseil des Etats…

… mail de M. Christian Gomez…

|

du 10/01/2016

|

Commentaires récents