Faire respecter la constitution, notamment l’article 99, al. 4, de la Constitution qui précise que la BNS doit verser au moins deux tiers de son bénéfice net aux cantons.

La convention BNS ne respecte ni la Constitution , ni les ordonnances, ni l’historique des cantons. https://www.snb.ch/fr/iabout/snb/annacc/id/snb_annac_profit

La Confédération a zéro action de la BNS. Ce sont les cantons qui DOIVENT recevoir les créations monétaires cachées dans les bilans ET les bénéfices ET les réserves. Près de 100’000 fr ( sic ) pour toutes et tous, y compris les bébés, dès leurs conceptions. Ce respect nous libérera économiquement en nous protégeant des prédateurs à 2 pattes.

De plus, une seule miette sur chaque création et mouvement de la richesse mondiale contribuerait à ce que tous les peuples du monde vivent très bien, sans mourir de faim, sans guerre, sans génocide. https://micro-taxe.blogspot.com/2018/08/colossale-escroquerie-solutions.html

29 contre, 11 pour, 1 abstention et 5 absents ?

Toute la séance en vidéo:

http://par-pcache.simplex.tv/shared/5/players/parDebateReleaseNG/index.html?themeColor=AA9E72&subjectID=41197&language=fr

Regardez le logo du parlement, il devait y avoir une croix sur la coupole…

C’est une violation de notre constitution que de la faire disparaître…

La croix dorée sur la coupole centrale du palais fédéral suisse, en plus du drapeau suisse.

Notre constitution commence par les mots:

Au nom de Dieu tout-puissant…

Au nom de Dieu Tout-Puissant!

Le peuple et les cantons suisses,

conscients de leur responsabilité envers la Création,

résolus à renouveler leur alliance pour renforcer la liberté, la démocratie, l’indépendance et la paix dans un esprit de solidarité et d’ouverture au monde,

déterminés à vivre ensemble leurs diversités dans le respect de l’autre et l’équité,

conscients des acquis communs et de leur devoir d’assumer leurs responsabilités envers les générations futures,

sachant que seul est libre qui use de sa liberté et que la force de la communauté se mesure au bien-être du plus faible de ses membres,

arrêtent la Constitution1 que voici:

1 Accepté en votation populaire du 18 avril 1999, en vigueur depuis le 1er janv. 2000 (AF du 18 déc. 1998, ACF du 11 août 1999; RO 1999 2556; FF 1997 I 1, 1999 176 5306).

Ce matin le Conseil des Etats s’est prononcé sur monnaie pleine. Sans surprise, il rejette l’initiative. (même sans vote… car la procédure ne l’exige pas !)

- COMPLÉMENT

- NOSER RUEDI (CE, ZH)

- FETZ ANITA (CE, BS)

- GERMANN HANNES (CE, SH)

- GRABER KONRAD (CE, LU)

- FÖHN PETER (CE, SZ)

- ZANETTI ROBERTO (CE, SO)

- BISCHOF PIRMIN (CE, SO)

- MINDER THOMAS (CE, SH)

- RECHSTEINER PAUL (CE, SG)

- NOSER RUEDI (CE, ZH)

- MAURER UELI (CF)

- COMPLÉMENT

- VOTE

- COMPLÉMENT

Le communiqué de presse de l’ATS est ici:

Le PV de la séance est ici:

M. Jordan, directeur de la Banque Nationale Suisse, a répondu l’année dernière aux actionnaires de la BNS:

” qu’il doit obéir à la constitution et aux lois, notamment monétaires et étudier leurs effets de manière ouverte ! … Et que tout le monde sait comment les banques commerciales créent les francs suisses, un pour un, par exemple un franc UBS pour un franc suisse ! “

Et bien, ce n’est pas le cas.

La discussion à la TV de nos deux Sergio, Ermotti, PDG UBS et Sergio Rossi, Prof. À Fribourg, le prouve.

En Suisse, la plupart ne savent pas que ce sont les crédits qui créent la monnaie des dépôts. Les politiques de rigueur des cantons détruisent en fait la monnaie, même l’équipe de Trump ne le comprend pas.

La Constitution fédérale (dès 1891 l’article 36, dit « La monnaie relève de la compétence exclusive de la Confédération »). aujourd’hui l’article 99, toujours en vigueur, mais pas respecté…

1 La monnaie relève de la compétence de la Confédération; le droit de battre monnaie et celui d’émettre des billets de banque appartiennent exclusivement à la Confédération….

Les banques commerciales ne devraient pas créer et détruire des francs suisses, la Constitution n’est pas respectée, ni son esprit, ni les considérants qui interdisaient à toutes les banques commerciales d’émettre leurs propres billets ( ce qu’ils font en fait à chaque crédit de facto, en catimini… ), nous sommes face à des abus inadmissibles, des vols qualifiés en bandes organisées de notre souveraineté monétaire, pour plus de 3 billions francophones, 3 suivi de douze (12) zéros, sic, des milliers de milliards, ou des millions de millions…Distribuons l’abondance, au moins le nécessaire, maintenant techniquement possible, à tous.

Le total du bilan des comptes suisses et étrangers des banques en Suisse en 2015… est de 3’026’125,8 en millions, sans compter les nouvelles technologies, notamment les nano-transactions,

Source: selon la bns https://data.snb.ch

Le bilan de la seule BNS se rapproche de mille milliards pour 8 millions d’habitants, sic, alors que celui de la FED est proche de 4’000 milliards pour 324 millions d’habitants et qu’ils veulent le réduire, au risque d’une dépression mondiale gravissime. La seule solution est monnaie-pleine fédéraliste à la suisse, en tenant compte des 3C suisses, les Citoyens en familles, Communes, Cantons et Confédération.

Avec monnaie-pleine, la vérité est faite, elles ne seront dès lors plus autorisées à créer et détruire leur propre argent; elles ne pourront prêter que l’argent-titre qu’elles auront reçu des épargnants, ou, en cas de besoin, de la Banque nationale.

Commentaires de Maurice Allais, prix Nobel d’économie.

« Il s’agit de réformes fondamentales qui intéressent la vie de tous les jours de millions de citoyens. Ces réformes indispensables n’ont été réalisées, ni même envisagées, ni par les libéraux justement préoccupés de favoriser l’efficacité de l’économie, ni par les socialistes justement attachés à l’équité de la distribution des revenus… Les uns et les autres n’ont cessé d’être aveuglés par la répétition incessante de toutes parts de pseudo vérités et par des préjugés erronés. »

“Les bonus élevés sont une bêtise”, selon Johann Schneider-Ammann, Conseiller féd.

M. T. Jordan a dit l’année passée qu’il ne voulait pas de débat moral, sic… Qu’il fallait faire comme les autres, à l’international… Et bien NON, nous ne voulons pas de ça, pas de juges étrangers. Nous ne sommes pas naïfs, ils organisent des guerres atroces depuis des millénaires.

La vocation de la Suisse est morale, la paix, la neutralité. Nous sommes un Sonderfall, un cas spécial. Tout ce qui est possible, apparemment légal n’est pas nécessairement bon et moral.

Ces créations monétaires du néant par les banques commerciales, “ex nihilo” en technique bancaire, violent la bonne foi et la réalité économique par un grave abus de la marque suisse, au contraire des francs wir, qui reconnaissant honnêtement leur caractère privé.

Les gens croient que ce sont des francs suisses mais c’est un pur mensonge et un viol de leur confiance. Ce sont de “faux” francs “suisses”, un abus de langage et de titres. Le conseil fédéral écrit diplomatiquement “des substituts monétaires”… comme les points cumulus, les miles des compagnies aériennes, au risque des clients… En résumé, on est face à des abus de confiance, de fausses représentations économiques, des comptabilités frauduleuses, des substituts astucieux de monnaie, donc de la fausse monnaie comme le reconnaît un prix Nobel, Maurice Allais, des complots financiers par astuce en bande, de la concussion et la corruption, des abus de biens sociaux… Ces contrats sont iniques, odieux et impossibles à honorer, comme en Grèce, vu les exponentielles d’intérêts devenues verticales ( 1+ i puissance le nombre des années ) donc nuls pour la plupart ( il faut distinguer ces créations folles de la vraie épargne )… Le dernier rapport annuel de la BNS montre que les autorités commencent à comprendre sur quel volcan on est tous assis et admettent que seulement en 2019, si tout va bien, nous pourrions mettre en œuvre leurs recommandations de prudence ! Et Trump veut changer la donne !

Nous sommes pour une Banque Nationale vraiment Suisse en coopérative intégrale, une BNS 3.0, sans juges étrangers !

Les lois suisses doivent appliquées ( neutralité, il est intolérable que la BNS investisse dans 14 sociétés US produisant des armes nucléaires ou des sous-munitions; pollutions, la BNS pollue plus par ses investissements aux USA que toute la Suisse.).

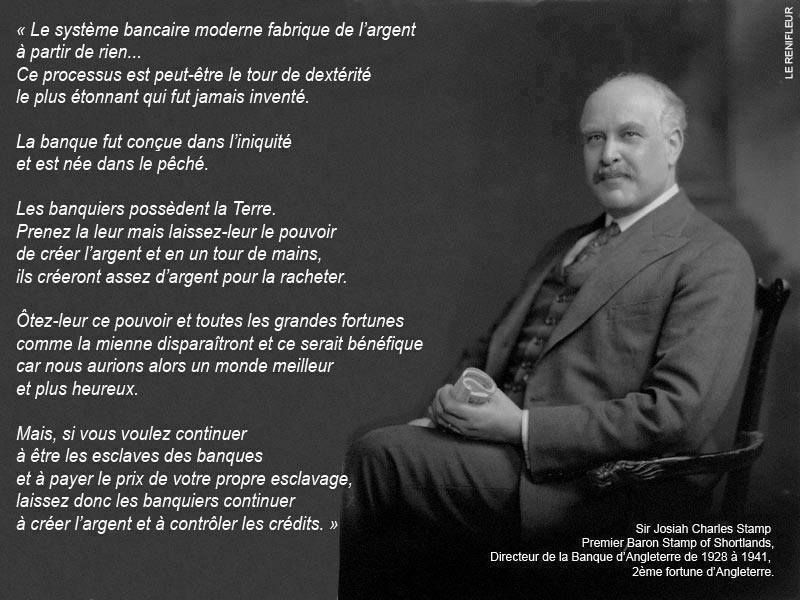

Mervyn King, PDG de la Banque d’Angleterre, a écrit que le système bancaire est le pire imaginable.

Mervyn King, PDG de la Banque d’Angleterre, a écrit que le système bancaire est le pire imaginable.

Son affirmation est fausse, le système communiste est pire…

Nous voulons de vrais francs suisses, mais pas dans un système trop centralisé, ce qui serait encore pire !

On veut exactement ce que beaucoup pensent être déjà la réalité aujourd’hui, notamment que seule la Banque nationale produise les francs suisses, y compris tous les francs suisses de l’argent électronique et des crédits, distribués à tous, en décentralisation maximum.

Conclusion :

« Dans l’histoire des peuples, la Suisse aura le dernier mot », selon Victor Hugo« … encore faut-il qu’elle le dise ». Selon Denis de Rougemont dans son livre… La Suisse ou l’Histoire d’un Peuple heureux.

Nous le disons maintenant, sinon, on risque une guerre nucléaire atroce… La Suisse est pour la paix depuis des siècles, inspirons-nous de St Nicolas de Flüe dont on fête les 600 ans cette année et qui est représenté dans le palais fédéral et notre devise suisse. Un pour tous, tous pour un…

Restons donc vigilants et réclamons cette transparence à la suisse, démocratique et juste.

Conseillers nationaux suisses 2015-20191

http://desiebenthal.blogspot.ca/2017/09/monnaie-pleine-au-conseil-des-etats.html

Le prochain combat, le Conseil national.

Contactez vos politiciens préférés tout-de-suite, merci

amitiés.

François

| Nom | Parti | Canton | Remarques |

|---|---|---|---|

| Thomas Burgherr | UDC | AG | élu avec 77555 voix |

| Thierry Burkart (de) | PLR | AG | élu avec 46433 voix |

| Corina Eichenberger | PLR | AG | réélue avec 43244 voix |

| Yvonne Feri | PS | AG | réélue avec 44592 voix |

| Beat Flach (de) | PVL | AG | réélu avec 21206 voix |

| Sylvia Flückiger-Bäni | UDC | AG | réélue avec 78404 voix |

| Jonas Fricker (de) | Les Verts | AG | élu avec 21273 voix |

| Ulrich Giezendanner | UDC | AG | réélu avec 99456 voix |

| Andreas Glarner | UDC | AG | élu avec 75305 voix |

| Bernhard Guhl (de) | PBD | AG | réélu avec 24530 voix |

| Ruth Humbel Näf (de) | PDC | AG | réélue avec 37265 voix |

| Hansjörg Knecht | UDC | AG | réélu avec 89392 voix |

| Matthias Jauslin (de) | PLR | AG | prend la place de Philipp Müller élu au conseil des États le 22 novembre. |

| Maximilian Reimann | UDC | AG | réélu avec 80557 voix |

| Luzi Stamm | UDC | AG | réélu avec 82656 voix |

| Cédric Wermuth (de) | PS | AG | réélu avec 43788 voix |

| Daniel Fässler (de) | PDC | AI | réélu avec 3121 voix |

| David Zuberbühler | UDC | AR | élu avec 6394 voix |

| Andreas Aebi | UDC | BE | réélu avec 116547 voix |

| Matthias Aebischer | PS | BE | réélu avec 81454 voix |

| Evi Allemann | PS | BE | réélue avec 77872 voix |

| Adrian Amstutz | UDC | BE | réélu avec 163425 voix |

| Kathrin Bertschy | PVL | BE | réélue avec 32434 voix |

| Manfred Bühler | UDC | BE | élu avec 93353 voix |

| Urs Gasche | PBD | BE | réélu avec 64865 voix |

| Andrea Geissbühler | UDC | BE | réélue avec 102995 voix |

| Jürg Grossen | PVL | BE | réélu avec 40560 voix |

| Hans Grunder | PBD | BE | réélu avec 73264 voix |

| Christine Häsler | Les Verts | BE | réélue avec 57656 voix |

| Erich Hess | UDC | BE | élu avec 91100 voix |

| Lorenz Hess | PBD | BE | réélu avec 60553 voix |

| Margret Kiener Nellen | PS | BE | réélue avec 44096 voix |

| Christa Markwalder | PLR | BE | réélue avec 63716 voix |

| Nadine Masshardt | PS | BE | réélue avec 62678 voix |

| Corrado Pardini | PS | BE | 54626 voix |

| Nadja Pieren | UDC | BE | réélue avec 113598 voix |

| Albert Rösti | UDC | BE | réélu avec 150656 voix |

| Regula Rytz | Les Verts | BE | réélue avec 65827 voix |

| Werner Salzmann | UDC | BE | élu avec 104024 voix |

| Marianne Streiff-Feller | PEV | BE | réélue avec 28719 voix |

| Alexander Tschäppät | PS | BE | réélu avec 50127 voix |

| Erich von Siebenthal | UDC | BE | réélu avec 111393 voix |

| Christian Wasserfallen | PLR | BE | réélu avec 81611 voix |

| Thomas de Courten | UDC | BL | réélu avec 34335 voix |

| Maya Graf | Les Verts | BL | réélue avec 36043 voix |

| Susanne Leutenegger Oberholzer | PS | BL | réélue avec 25616 voix |

| Eric Nussbaumer (de) | PS | BL | réélu avec 33306 voix |

| Daniela Schneeberger | PLR | BL | réélue avec 22662 voix |

| Elisabeth Schneider-Schneiter | PDC | BL | réélue avec 15631 voix |

| Sandra Sollberger | UDC | BL | élue avec 26637 voix |

| Sibel Arslan | Les Verts | BS | élue avec 7233 voix |

| Christoph Eymann (de) | PLS | BS | élu avec 11216 voix |

| Sebastian Frehner | UDC | BS | réélu avec 11404 voix |

| Beat Jans | PS | BS | réélu avec 23149 voix |

| Silvia Schenker | PS | BS | réélue avec 20779 voix |

| Jacques Bourgeois | PLR | FR | réélu avec 22347 voix |

| Christine Bulliard-Marbach | PDC | FR | réélue avec 23308 voix |

| Dominique de Buman | PDC | FR | réélu avec 25905 voix |

| Pierre-André Page | UDC | FR | élu avec 20879 voix |

| Valérie Piller Carrard | PS | FR | réélue avec 20102 voix |

| Jean-François Rime | UDC | FR | réélu avec 29203 voix |

| Jean-François Steiert | PS | FR | réélu avec 30717 voix |

| Céline Amaudruz | UDC | GE | réélue avec 20759 voix |

| Guillaume Barazzone | PDC | GE | |

| Laurence Fehlmann Rielle | PS | GE | |

| Benoît Genecand | PLR | GE | |

| Roger Golay | MCG | GE | |

| Hugues Hiltpold | PLR | GE | |

| Christian Lüscher | PLR | GE | |

| Lisa Mazzone | Les Verts | GE | |

| Yves Nidegger | UDC | GE | |

| Carlo Sommaruga | PS | GE | |

| Manuel Tornare | PS | GE | |

| Martin Landolt | PBD | GL | réélu avec 5423 voix |

| Heinz Brand | UDC | GR | réélu avec 23183 voix |

| Duri Campell (de) | PBD | GR | élu avec 12570 voix |

| Martin Candinas (de) | PDC | GR | réélu avec 21782 voix |

| Magdalena Martullo-Blocher | UDC | GR | élue avec 18901 voix |

| Silva Semadeni | PS | GR | réélue avec 14863 voix |

| Pierre-Alain Fridez | PS | JU | réélu avec 8301 voix |

| Jean-Paul Gschwind | PDC | JU | réélu avec 8728 voix |

| Prisca Birrer-Heimo (de) | PS | LU | réélue avec 33650 voix |

| Yvette Estermann | UDC | LU | réélue avec 44237 voix |

| Ida Glanzmann-Hunkeler | PDC | LU | réélue avec 47143 voix |

| Andrea Gmür (de) | PDC | LU | élue avec 30583 voix |

| Franz Grüter | UDC | LU | élu avec 39985 voix |

| Leo Müller (de) | PDC | LU | réélu avec 42389 voix |

| Felix Müri | UDC | LU | réélu avec 42811 voix |

| Louis Schelbert | Les Verts | LU | réélu avec 23113 voix |

| Peter Schilliger | PLR | LU | réélu avec 33378 voix |

| Albert Vitali (de) | PLR | LU | réélu avec 36183 voix |

| Philippe Bauer | PLR | NE | élu avec 11364 voix |

| Raymond Clottu | UDC | NE | réélu avec 8158 voix |

| Denis de la Reussille | PST | NE | élu avec 10921 voix |

| Jacques-André Maire | PS | NE | réélu avec 14025 voix |

| Peter Keller | UDC | NW | réélu avec 13380 voix |

| Karl Vogler (de) | PCS (de) | OW | réélu avec 9911 voix |

| Thomas Ammann (de) | PDC | SG | élu avec 22239 voix |

| Toni Brunner | UDC | SG | réélu avec 74777 voix |

| Roland Rino Büchel | UDC | SG | réélu avec 54544 voix |

| Jakob Büchler | PDC | SG | réélu avec 29066 voix |

| Marcel Dobler (de) | PLR | SG | élu avec 22390 voix |

| Claudia Friedl (de) | PS | SG | réélue avec 27598 voix |

| Barbara Gysi (de) | PS | SG | réélue avec 32973 voix |

| Barbara Keller-Inhelder | UDC | SG | élue avec 46960 voix |

| Walter Müller (de) | PLR | SG | réélu avec 37769 voix |

| Thomas Müller | UDC | SG | réélu avec 57124 voix |

| Lukas Reimann | UDC | SG | réélu avec 71892 voix |

| Markus Ritter | PDC | SG | réélu avec 37180 voix |

| Thomas Hurter | UDC | SH | réélu avec 16028 voix |

| Martina Munz (de) | PS | SH | réélue avec 10711 voix |

| Kurt Fluri (de) | PLR | SO | réélu avec 21317 voix |

| Philipp Hadorn (de) | PS | SO | réélu avec 10565 voix |

| Bea Heim (de) | PS | SO | réélue avec 12487 voix |

| Christian Imark | UDC | SO | élu avec 24185 voix |

| Stefan Müller-Altermatt (de) | PDC | SO | réélu avec 13076 voix |

| Walter Wobmann | UDC | SO | réélu avec 30502 voix |

| Marcel Dettling | UDC | SZ | élu avec 20502 voix |

| Alois Gmür (de) | PDC | SZ | réélu avec 16835 voix |

| Petra Gössi | PLR | SZ | réélue avec 19780 voix |

| Pirmin Schwander | UDC | SZ | réélu avec 27392 voix |

| Edith Graf-Litscher (de) | PS | TG | réélue avec 16922 voix |

| Markus Hausammann | UDC | TG | réélu avec 31282 voix |

| Verena Herzog | UDC | TG | réélue avec 31455 voix |

| Hermann Hess (de) | PLR | TG | élu avec 11889 voix |

| Christian Lohr (de) | PDC | TG | réélu avec 22356 voix |

| Hansjörg Walter | UDC | TG | réélu avec 36721 voix |

| Marina Carobbio Guscetti | PS | TI | réélue avec 26960 voix |

| Ignazio Cassis | PLR | TI | réélu avec 31183 voix |

| Marco Chiesa | UDC | TI | élu avec 17263 voix |

| Giovanni Merlini | PLR | TI | réélu avec 35236 voix |

| Roberta Pantani | Lega | TI | réélue avec 28737 voix |

| Lorenzo Quadri | Lega | TI | réélu avec 35245 voix |

| Fabio Regazzi (de) | PDC | TI | réélu avec 30794 voix |

| Marco Romano (de) | PDC | TI | réélu avec 33029 voix |

| Beat Arnold | UDC | UR | élu avec 6409 voix |

| Cesla Amarelle | PS | VD | réélue avec 44078 voix |

| Claude Béglé | PDC | VD | |

| Frédéric Borloz | PLR | VD | |

| Daniel Brélaz | Les Verts | VD | |

| Michaël Buffat | UDC | VD | |

| Isabelle Chevalley | PVL | VD | |

| Fathi Derder | PLR | VD | |

| Olivier Feller | PLR | VD | |

| Jean-Pierre Grin | UDC | VD | |

| Ada Marra | PS | VD | |

| Isabelle Moret | PLR | VD | |

| Jacques Nicolet | UDC | VD | |

| Roger Nordmann | PS | VD | |

| Guy Parmelin | UDC | VD | réélu avec 49 605 voix puis élu au Conseil fédéral le 9 décembre 2015, Alice Glauser le remplace dès le 1er janvier 2016 comme première vient-ensuite. |

| Rebecca Ruiz | PS | VD | |

| Jean Christophe Schwaab | PS | VD | |

| Adèle Thorens Goumaz | Les Verts | VD | |

| Laurent Wehrli | PLR | VD | |

| Jean-Luc Addor | UDC | VS | élu avec 15221 voix |

| Viola Amherd | PDC | VS | réélu avec 29259 voix |

| Yannick Buttet | PDC | VS | réélu avec 43584 voix |

| Géraldine Marchand-Balet | PDC | VS | élue avec 32017 voix |

| Philippe Nantermod | PLR | VS | élu avec 30253 voix |

| Mathias Reynard | PS | VS | réélu avec 33469 voix |

| Franz Ruppen | UDC | VS | élu avec 22715 voix |

| Roberto Schmidt | PDC | VS | élu avec 27425 voix |

| Thomas Aeschi | UDC | ZG | réélu avec 17034 voix |

| Bruno Pezzatti (de) | PLR | ZG | réélu avec 10174 voix |

| Gerhard Pfister (de) | PDC | ZG | réélu avec 16134 voix |

| Jacqueline Badran (de) | PS | ZH | réélue avec 125795 voix |

| Martin Bäumle | PVL | ZH | réélu avec 75493 voix |

| Hans Egloff | UDC | ZH | réélu avec 135338 voix |

| Doris Fiala | PLR | ZH | réélue avec 85669 voix |

| Chantal Galladé (de) | PS | ZH | réélue avec 115196 voix |

| Bastien Girod | Les Verts | ZH | réélu avec 70267 voix |

| Balthasar Glättli | Les Verts | ZH | réélu avec 59645 voix |

| Tim Guldimann | PS | ZH | élu avec 102756 voix |

| Thomas Hardegger (de) | PS | ZH | réélu avec 102104 voix |

| Alfred Heer | UDC | ZH | réélu avec 142983 voix |

| Maja Ingold (de) | PEV | ZH | réélue avec 30229 voix |

| Angelo Barrile | PS | ZH | remplace Daniel Jositsch élu au conseil des États |

| Roger Köppel | UDC | ZH | élu avec 178090 voix |

| Min Li Marti | PS | ZH | élue avec 94867 voix |

| Thomas Matter | UDC | ZH | réélu avec 141215 voix |

| Mattea Meyer (de) | PS | ZH | élue avec 98888 voix |

| Tiana Angelina Moser (de) | PVL | ZH | réélue avec 53584 voix |

| Martin Naef (de) | PS | ZH | réélu avec 102300 voix |

| Hans-Ulrich Bigler (de) | PLR | ZH | remplace Ruedi Noser élu au conseil des États le 22 novembre 2015 |

| Hans-Peter Portmann (de) | PLR | ZH | réélu avec 82395 voix |

| Rosmarie Quadranti (de) | PBD | ZH | réélue avec 30372 voix |

| Natalie Rickli | UDC | ZH | réélue avec 167185 voix |

| Kathy Riklin (de) | PDC | ZH | réélue avec 36201 voix |

| Gregor Rutz | UDC | ZH | réélu avec 144629 voix |

| Regine Sauter (de) | PLR | ZH | élue avec 71701 voix |

| Barbara Schmid-Federer (de) | PDC | ZH | réélue avec 39445 voix |

| Priska Seiler-Graf (de) | PS | ZH | élue avec 91309 voix |

| Jürg Stahl | UDC | ZH | réélu avec 132800 voix |

| Barbara Steinemann | UDC | ZH | élue avec 131018 voix |

| Mauro Tuena | UDC | ZH | élu avec 125066 voix |

| Hans-Ueli Vogt | UDC | ZH | élu avec 140311 voix |

| Bruno Walliser | UDC | ZH | élu avec 128661 voix |

| Beat Walti (de) | PLR | ZH | réélu avec 78306 voix |

| Thomas Weibel (de) | PVL | ZH | réélu avec 40751 voix |

| Claudio Zanetti | UDC | ZH | élu avec 125822 voix |

Conseil des États[modifier | modifier le code]

Notes et références[modifier | modifier le code]

Commentaires de Mathieu :

Il y a juste eu une tentative de la gauche (Fetz, Levrat, Zanetti Roberto) de vouloir un contre projet indirect qui soit d’augmenter les ratios des fonds propres des banques à 10% !!

bref… c’est comme les accords de Bâle… et ça ne change pas grand chose. Mais même cette proposition de minorité a été balayée par 29 voix contre 11, 1 abstention et 5 absents ( 46 sièges en tout ).

Ueli Maurer reproche aux initiants d’agir avec un zèle de missionnaire ! … et de vouloir résoudre un problème mondial juste en changeant le système suisse. Ce qui est illusoire…

Il dit que les propositions de l’initiative ne se basent que sur des croyances et pas des faits, et qu’ainsi il ne faut pas jouer aux apprenti-sorciers et rejeter l’initiative.

Voilà voilà…. toujours les mêmes arguments… “on peut rien faire tout seul”… “il faut pas jouer aux apprentis sorciers. On connait le mal actuel mais on ne sait pas si la solution apporte un mal pire !!”

Bon, et bien il ne reste qu’à éveiller le public de ce qu’est vraiment la monnaie….

Comme il semble que nombre d’entre nous n’étaient pas au courant, les AAA+ ont une chaine youtube:

Il y a plusieurs playlists. Voici par exemple celle de l’AG de la BNS 2017:

Cette playlist commence avec la vidéo que j’ai faite suite à l’AG de la BNS qui explique notre point de vue sur l’art 99 de la constitution qui parle de la redistribution des 2/3 du bénéfice net aux cantons…

La vidéo s’appelle “La Banque Nationale Suisse viole la constitution”. Liens direct: https://youtu.be/OP6KIGeOqeQ (812 vues à ce jour.. elle a encore du potentiel)

Pour rappel, les AAA+ ont aussi un site web: http://aaapositifs.ch/

Une des dernières pages ajoutées, c’est un lexique: http://aaapositifs.ch/lexique/

En effet pour discuter, il faut déjà avoir le même sens pour les mots. Ce qui n’est pas toujours simple.

Ainsi cet outil peut nous aider à faire comprendre, par exemple, qu’un crédit n’est pas un prêt !

De mon côté, je tente aussi de faire des petites vidéos sur ma chaine pour expliquer quelques principes..

Voici: la véritable définition du CHF… basé sur la LUMMP:

(notre petite expérience de mardi a fait passé le nombre de vue de 991 à 1040…)

J’ai aussi fait une vidéo sur les Monnaies Locales Complémentaires, le Farinet, le Léman leur fonctionnement, et ce que change vraiment une MLC…. pour essayer d’aller un peu plus loin que changer la couleur des billets pour favoriser le commerce local… essayer de comprendre le pouvoir de la création monétaire…. financer une installation photovoltaïque… l’histoire du gothard et du Franc-Favre… etc.. d

Bonne journée

A bientôt

Mathieu

—————————————————–

Mon site: https://martouf.ch

Ma cuisine amusante: https://yopyop.ch

Ma chaine youtube: https://www.youtube.com/user/martouforange?sub_confirmation=1

Jeudi, 28 septembre 2017 10h15

DÉPÊCHE ATS Berne

LE CONSEIL DES ETATS REJETTE L’INITIATIVE POUR UNE MONNAIE PLEINE

(ats) Les banques privées ne devraient pas être empêchées de créer de l’argent en octroyant des prêts. Le Conseil des Etats ne croit pas aux vertus de l’initiative populaire dite de la monnaie pleine pour éviter bulles financières et faillites bancaires.

Les sénateurs ont rejeté jeudi tacitement l’initiative “Pour une monnaie à l’abri des crises: émission monétaire uniquement par la Banque nationale!”, sur laquelle le National doit encore se prononcer. Ils ont également refusé par 29 voix contre 11 de la combattre via un contre-projet indirect.

La gauche voulait imposer à moyen terme aux banques trop grandes pour faire faillite un ratio de fonds propres non pondéré de 10%. La majorité des gens ne savent pas que les banques peuvent créer de l’argent. Et la majorité de celui-ci n’a pas de lien avec l’économie réelle, a plaidé Anita Fetz (PS/BS).

Les avoirs déposés sur des comptes bancaires sont certes garantis jusqu’à 100’000 francs. Mais cela ne vaut que jusqu’à un total de six milliards. Il faut faire le maximum pour protéger les clients, a lancé la Bâloise.

On ne convaincra pas ainsi les initiants – des “idéalistes” – à retirer leur texte, a fait valoir Ruedi Noser (PLR/ZH) au nom de la commission. Des efforts ont déjà été faits depuis 2008 avec la législation “too big to fail”, a rappelé Konrad Graber (PDC/LU). Et il ne faut pas se contenter de la question des fonds propres, a ajouté le ministre des finances Ueli Maurer.

QUI CRÉE L’ARGENT ?

La crainte d’une nouvelle crise financière est en toile de fond de la discussion. Actuellement, la création d’argent repose sur l’émission de pièces et de billets par la Banque nationale, l’achat de devises ou de papiers valeurs par cette dernière ainsi que l’octroi par la BNS de crédits aux établissements bancaires et les prêts de ces derniers.

Les banques commerciales ne peuvent que créer de la monnaie scripturale. Cet argent comptable ne représente pas un moyen de paiement légal. Un compte bancaire ne constitue qu’une créance des clients, soit la promesse des établissements de leur payer le solde en billets et pièces.

LA SOLUTION ?

Les initiants – une association indépendante – critiquent ce système qui s’accompagne de formation de dettes. Les banques créent plus d’argent que nécessaire. Avec l’initiative, la BNS serait compétente pour produire l’ensemble de la masse monétaire. Cet argent nouvellement produit devrait l’être sans dette. La banque centrale devrait donc le transférer directement aux collectivités publiques ou aux citoyens.

La politique monétaire ne serait plus mise en oeuvre par le biais de taux d’intérêt mais par la gestion de la masse monétaire. Selon les initiants, l’argent de tous les comptes courants serait entièrement sécurisé. L’Etat n’aurait plus à sauver des banques à coups de milliards versés par les contribuables pour assurer le service des paiements.

APPRENTIS SORCIERS

Le Conseil des Etats ne croit pas à ces recettes. C’est trop beau pour être vrai, a commenté Hannes Germann (UDC/SH). Certes, seul l’argent comptant est roi. Mais de plus en plus de gens utilisent des cartes de crédit.

Les orateurs ont multiplié les appels à ne pas jouer les apprentis sorciers. Le modèle présenté ne repose pas sur des bases scientifiques mais relève plutôt de la foi (on y croit ou pas), a estimé Ueli Maurer. Tout en soulignant le système helvétique fonctionnait très bien.

RISQUES

L’incertitude liée à la réforme provoquerait une grande retenue dans l’investissement et la consommation ainsi que d’importants flux de capitaux internationaux.

La capacité d’action de la BNS en matière de politique monétaire pourrait diminuer et il serait plus difficile de garantir la stabilité des prix. La banque centrale ne serait plus en mesure, à long terme, de réduire la masse monétaire en vendant de l’or et des devises. Autre conséquence de l’initiative: les taux d’intérêt du franc et le taux de change seraient soumis à de fortes fluctuations.

Les banques, qui n’auraient plus le droit de financer l’octroi de crédits par des dépôts à vue, seraient obligées de recourir à d’autres sources de financement, éventuellement plus risquées. Les coûts du trafic des paiements pour les clients pourraient augmenter.

Les banques de petite taille seraient particulièrement frappées. Si la demande de crédits ne pouvait pas être satisfaite à l’aide d’autres sources de financement, la BNS devrait consentir des prêts aux banques. Et le volume des crédits serait donc en partie géré de manière centralisée.

16.074

Erstrat – Premier Conseil

Antrag der Minderheit

(Fetz, Levrat, Zanetti Roberto)

Rückweisung der Vorlage an den Bundesrat

mit dem Auftrag einen indirekten Gegenvorschlag zur Vollgeld-Initiative auszuarbeiten mit folgendem Inhalt:

Auf mittelfristige Sicht beträgt die ungewichtete Eigenkapitalquote (Leverage Ratio) der systemrelevanten Banken mindestens 10 Prozent. Die Umsetzung kann auch stufenweise erfolgen. Der Bundesrat sorgt mit geeigneten gesetzlichen Massnahmen dafür, dass diese Mindestanforderung erreicht wird und damit die Stabilität des Schweizer Finanzplatzes weiter gestärkt werden kann.

Proposition de la minorité

(Fetz, Levrat, Zanetti Roberto)

Renvoyer le projet au Conseil fédéral

avec mandat d’élaborer un contre-projet indirect à l’initiative “Monnaie pleine”, lequel aura la teneur suivante:

A moyen terme, le ratio de fonds propres non pondéré des banques d’importance systémique sera porté à 10 pour cent au moins. Cet objectif pourra être mis en oeuvre par étapes. Le Conseil fédéral prendra les mesures normatives qui s’imposent afin que cette exigence minimale soit satisfaite et que la stabilité de la place financière suisse soit renforcée.

(Fetz, Levrat, Zanetti Roberto)

Rückweisung der Vorlage an den Bundesrat

mit dem Auftrag einen indirekten Gegenvorschlag zur Vollgeld-Initiative auszuarbeiten mit folgendem Inhalt:

Auf mittelfristige Sicht beträgt die ungewichtete Eigenkapitalquote (Leverage Ratio) der systemrelevanten Banken mindestens 10 Prozent. Die Umsetzung kann auch stufenweise erfolgen. Der Bundesrat sorgt mit geeigneten gesetzlichen Massnahmen dafür, dass diese Mindestanforderung erreicht wird und damit die Stabilität des Schweizer Finanzplatzes weiter gestärkt werden kann.

Proposition de la minorité

(Fetz, Levrat, Zanetti Roberto)

Renvoyer le projet au Conseil fédéral

avec mandat d’élaborer un contre-projet indirect à l’initiative “Monnaie pleine”, lequel aura la teneur suivante:

A moyen terme, le ratio de fonds propres non pondéré des banques d’importance systémique sera porté à 10 pour cent au moins. Cet objectif pourra être mis en oeuvre par étapes. Le Conseil fédéral prendra les mesures normatives qui s’imposent afin que cette exigence minimale soit satisfaite et que la stabilité de la place financière suisse soit renforcée.

Noser Ruedi (RL, ZH), für die Kommission:

Ich weiss, es ist das letzte Traktandum, und ich weiss auch, dass die Initiative fast einstimmig abgelehnt wird und ich mich als Kommissionssprecher kurz halten sollte. Aber ich werde das nicht tun, aus zwei Gründen.

Erstens wird es eine Volksabstimmung geben, und Sie haben ein Recht, im Rahmen der Kommissionsberichterstattung die Argumente der Kommission zu hören. Zweitens ist die Initiative nicht so formuliert, dass sich ihr Sinn, das, was die Initianten wollen, einfach erschliesst. So hat auch Ihre Kommission an zwei Sitzungstagen umfassende Hearings durchgeführt und sich intensiv mit der Initiative befasst. Die Hornkuh-Initiative war zweifelsfrei einfacher formuliert. Also sollten wir uns hier für diese Vorlage zumindest gleich viel Zeit nehmen.

Allein schon die Frage, welches Problem die Initianten lösen wollen, gestaltet sich schwierig. Ich möchte hier den Initianten das Wort geben: “Was will die Vollgeld-Initiative? Sie will einer Selbstverständlichkeit Nachachtung verschaffen. Sie will, dass Geldschöpfung alleine durch die SNB ermöglicht wird. Vollgeld ist das, was Sie in der Tasche haben. Drei Eigenschaften zeichnen es aus: Es ist von der SNB geschaffen, es ist ein Wert in sich selbst, und es ist nicht an einen Kredit gebunden.

Das heutige Geldsystem besteht aus zwei getrennten Geldkreisläufen. Es gibt einen kleinen Kreislauf mit elektronischem Vollgeld. Dies ist aber nur den einzelnen Banken vorbehalten. Im grossen Kreislauf befindet sich das Geld der Realwirtschaft, das uns allen zur Verfügung steht. Es besteht aus Giralgeld und aus Bargeld. In diesem System hat die SNB keine direkte Möglichkeit, die umlaufende Geldmenge zu steuern, denn sie kontrolliert nur den kleinen Kreislauf. Die Banken hingegen schaffen systematisch mehr neues Giralgeld, als die Realwirtschaft braucht. Die Überproduktion fliesst direkt in die Finanzmärkte und bläht die Vermögen auf. Periodisch platzen die Blasen, und das Geld löst sich in Luft auf, und die Realwirtschaft erlebt eine Wirtschaftskrise.” So weit also das Initiativkomitee.

Die Initianten wollen also Fehlspekulationen verhindern, das ist ihr erklärtes Ziel.

Nun, wenn man gegen die Initiative argumentieren will, gibt es zwei grundsätzliche Schwierigkeiten:

1. Es gibt praktisch keine wissenschaftlichen Studien zum Vollgeldsystem von Wissenschaftern, die sich mit der Geldtheorie beschäftigt haben. Die wenigen Studien, die es gibt, betrachten das Vollgeldsystem eher aus soziologischer Perspektive.

2. Die Initiative formuliert nicht, wie ich soeben ausgeführt habe, was die Initianten fordern. Die Initiative lässt dem Gesetzgeber einen riesigen Spielraum. Ich möchte Ihnen hier einige Beispiele geben. Absatz 1 des von den Initianten vorgeschlagenen revidierten Artikels 99 der Bundesverfassung zur Geld- und Finanzmarktordnung lautet wie folgt:

“Der Bund gewährleistet die Versorgung der Wirtschaft mit Geld und Finanzdienstleistungen.” Klammer: Schon über diesen Satz könnte man lange reden. Aber es kommt ein zweiter, und der lautet: “Er kann dabei vom Grundsatz der Wirtschaftsfreiheit abweichen.” Dieser Zusatz – “kann … vom Grundsatz der Wirtschaftsfreiheit abweichen” – kann bedeuten, alles bleibt so wie es ist, er kann aber ebenso auch die verfassungsmässige Grundlage bieten für eine Geld- und eine Finanzpolitik, wie sie in der untergegangenen Sowjetunion geherrscht hat.

Oder, um ein anderes Beispiel zu nennen, im Artikel 99a unter dem Titel “Schweizerische Nationalbank” fordern die Initianten in Absatz 2: “Sie kann Mindesthaltefristen für Finanzanlagen setzen.” Nun, die Initianten wollen damit bezwecken, dass die SNB die Möglichkeit bekommt, den Banken Auflagen zu machen, damit diese nicht mit kurzfristigen Krediten die Vollgeldidee umgehen können. Nur, Finanzanlagen sind weitaus mehr als bloss kurzfristige Kredite. Dazu zählen Beteiligungen wie Aktien, Anteile verbundener Unternehmungen, Forderungen aller Art, Grundpfandrechte, Kapitalmarktpapiere und so weiter und so fort. Sie sehen also, es wäre ein grosser Eingriff ins Eigentumsrecht.

Und: Man müsste wohl festhalten, dass Mindesthaltefristen konsequenterweise dann nicht nur für die Banken, sondern für alle Wirtschaftsteilnehmer gelten müssten. Dies nur zwei extreme Beispiele aus dem Initiativtext.

Mir scheint fast, dass die Initiative aus Sicht der Initianten ein Geschenk an die Gesetzgeber sei, ein Freipass für die Legislative, nach Annahme der Initiative das zu tun, was sie für richtig hält. Lassen wir hier auch rasch die Initianten sprechen. Was die Interpretation des Verfassungstexts anbetrifft, sagt das Initiativkomitee in der Stellungnahme zur bundesrätlichen Botschaft zum Beispiel zu Artikel 99a Absatz 3 wortwörtlich: “Der Verweis ‘im Rahmen ihres gesetzlichen Auftrages’ bedeutet, dass der Gesetzgeber befugt ist, die massgebliche Interpretation dieses Verfassungsartikels vorzunehmen. Er hat dabei einen politischen Spielraum. Zu fragen ist, wo die Grenzen der Gesetzgebungsfreiheit liegen.” Nun, als Mitglied des einen Rates, der die Gesetze macht, würde ich hierauf antworten: Die Grenze müsste eigentlich im Verfassungstext definiert werden. Bitte liefert nicht so schwammige Formulierungen, in die man alles und nichts hineininterpretieren kann.

Es kommt aber meiner Ansicht nach noch schlimmer. In den Übergangsbestimmungen findet sich folgende Formulierung: “Die Ausführungsbestimmungen sehen vor, dass am Stichtag ihres Inkrafttretens alles Buchgeld auf Zahlungsverkehrskonten zu einem gesetzlichen Zahlungsmittel wird. Damit werden entsprechende Verbindlichkeiten der Finanzdienstleister gegenüber der Schweizerischen Nationalbank begründet. Diese sorgt dafür, dass die Verbindlichkeiten aus der Buchgeld-Umstellung innerhalb einer zumutbaren Übergangsphase getilgt werden. Bestehende Kreditverträge bleiben unberührt.”

Nun, was heisst das? Der Stichtag ist der Tag, an dem das Gesetz oder allenfalls die Verordnung in Kraft tritt – spätestens zwei Jahre nach Annahme der Verfassungsartikel. Stellen wir uns vor, was an diesem Tag geschieht. Die gesamte Geldmenge M1, also ausgenommen das Bargeld, aber sämtliche Sichteinlagen von Nichtbanken, wird auf einen Schlag zu Vollgeld. Diese Geldbestände, die bei den Banken auf der Aktivseite der Bilanz stehen, werden mit dem Stichtag aus der Bankenbilanz ausgebucht, also praktisch wegreguliert, und stehen fortan nicht mehr für die Kreditvergabe zur Verfügung. Die Bankenbilanz würde so kollabieren. Um den Kollaps abzuwenden, muss die SNB den Banken einen Geldbetrag in gleicher Höhe zur Verfügung stellen. Die SNB wird also per Stichtag notgedrungen zum grössten Darlehensgeber der Banken und damit auch zum grössten Risikoträger. In diesem Sinne haben die Initianten Recht, wenn sie behaupten, in einem Vollgeldsystem müsse der Staat eine Bank in einer Krise nicht mehr retten, denn der Staat trägt in Form der SNB schon vor der Krise sämtliche Risiken, denn per Stichtag, spätestens zwei Jahre nach Annahme der Initiative, ist die SNB die Hauptdarlehensgeberin.

Diese radikale Umstellung führt zu enormen Problemen. Ich möchte hier nur einige aufzählen.

1. Wenn eine Bank am Tag eins nach dem Stichtag einen Kredit vergeben will, muss sie sich über die SNB refinanzieren. Sprich: Ob ein Kredit vergeben wird oder nicht, entscheidet die SNB. Dieser Zustand dauert so lange an, bis die Bank ihre Schuld gegenüber der SNB signifikant reduziert hat oder neue Refinanzierungsinstrumente da sind. Ich würde behaupten, bei Kantonalbanken, Raiffeisenbanken oder Regionalbanken wird das Jahrzehnte dauern.

2. Wenn die Banken die SNB als Gläubiger ablösen wollen, haben sie folgende drei Möglichkeiten. Erstens können sie weniger Kredite vergeben, wodurch der Wirtschaft das für die Investition und Wachstum benötigte Geld entzogen wird. Zweitens können sich die Banken statt bei der SNB zum Beispiel im Ausland refinanzieren. Da dies aber nur zu unattraktiveren Konditionen als bei der SNB möglich sein wird, würden sich Kredite verteuern. Drittens können die Banken versuchen, Sparer mit Sichtguthaben zu motivieren, in risikoreichere Anlagenformen zu investieren. Kleine Klammerbemerkung: So eine risikoreichere Anlageform waren die Lehman-Brothers-Papiere, die man aus Sichteinlagen in solche Geldmarktpapiere gemacht hat.

Die Sparer können also motiviert werden, in risikoreiche Anlagen zu investieren, was die Kredite ebenfalls verteuert. Die Sparer werden illiquid, weil diese Papiere lange gebunden sind, und sie werden zu Risikoträgern. Alle drei Möglichkeiten sind schlechter als das heutige System.

3. Die SNB müsste in einer Situation wie der heutigen den Banken die Darlehen vermutlich zinslos oder sogar mit einem Negativzins geben, da sonst die Banken kaum überlebensfähig wären. Sicher könnte aber die SNB nicht einen risikogewichteten Zins einfordern.

4. Die Banken sitzen per Stichtag auf Hunderten Milliarden Franken Sichtgeldeinlagen, mit denen sie nichts mehr anfangen könnten und die ihnen grosse Kosten verursachen würden. Diese Kosten müssten sie notgedrungen sofort auf die Kunden überwälzen. Die SNB würde das als grösste Gläubigerin der Banken sogar von den Banken verlangen, denn täte das eine Bank nicht, würde sich für die SNB das Ausfallrisiko vergrössern.

Dies sind nur einige der Probleme, die an diesem Stichtag entstehen können. Die Schweiz wäre mit dieser Übergangsbestimmung das einzige Land, das eine Währungsreform zwei Jahre im Voraus ankündigt. Wir würden Spekulanten Tür und Tor öffnen, diese Ankündigung für ihre Zwecke zu missbrauchen. Banken könnten vor dem Stichtag höhere Risiken eingehen als sonst und diese über Sichteinlagen refinanzieren, im Wissen darum, dass die Sichteinlagen nach dem Stichtag losgelöst, aus der Bilanz entfernt und durch Darlehen der SNB abgelöst werden. Das heisst, die SNB würde dann das Ausfallrisiko tragen. Ich verzichte hier darauf, noch mehr Missbrauchsbeispiele aufzuzählen, aber Sie können sicher sein, der globalen Finanzbranche wird noch einiges einfallen.

Der Bund und die SNB würden faktisch gezwungen, nicht erst per Stichtag, sondern bereits bei Annahme der Verfassungsartikel rigorose Kapitalmarkt- und Kreditkontrollen einzuführen, damit die SNB nicht zwei Jahre später Verpflichtungen übernehmen müsste, die stark risikobehaftet wären und deren Rückzahlung eventuell unmöglich wäre. Ich würde sogar so weit gehen, Folgendes zu behaupten: Wenn nur der Hauch einer Chance besteht, dass die Schweiz diese Initiative annimmt, beginnt die Weltgemeinschaft der Spekulanten gegen den Franken, gegen die Schweizer Wirtschaft und damit gegen die Bürger dieses Landes zu wetten. Es ist geradezu paradox: Die Initianten schreiben sich auf die Fahne, mit ihrer Vorlage Spekulation verhindern zu wollen, und laden mit der Lancierung ihrer Initiative die Spekulanten weltweit dazu ein, sich an der Schweiz auszutoben. Auf dem Spiel stehen nicht weniger als die Schweizer Wirtschaft und unser Wohlstand.

Nun aber wieder zurück zum Initiativtext. Kann die Umsetzung der Initiative die Bildung von Spekulationsblasen verhindern? Nein, das kann sie nicht. Denn Spekulationsblasen entstehen dadurch, dass Menschen bereit sind, heute für etwas mehr zu bezahlen, als es in Zukunft wert sein wird. Noch eine Klammerbemerkung: Schauen Sie mal, was jetzt mit Bitcoins abgeht! Irren ist und bleibt menschlich, und Fehleinschätzungen gäbe es auch in einem Vollgeldsystem. Und damit käme es auch weiterhin zur Bildung von Blasen. Das Platzen einer solchen Blase kann eine Art Ansteckungsreaktion auslösen, und viele Unbeteiligte können plötzlich Vermögenswerte verlieren. Dieser Mechanismus ist uralt und urmenschlich. Schon im Jahre 66 vor Christus stellte Cicero fest, damals war Vollgeld noch das System: “Es ist nämlich unmöglich, dass viele Menschen Hab und Gut einbüssen, ohne dass sie noch andere mit sich ins gleiche Unglück reissen.”

Neben dem Problem des Wechsels vom heutigen System zum Vollgeldsystem kann man jetzt noch viele Fragen stellen zum grundsätzlichen Funktionieren des Vollgeldsystems. Werden die Banken sicherer, weil sie keine Frankengeldschöpfung mehr betreiben können? Oder werden sie unsicherer, weil sie dies in Zukunft in fremden Währungen machen werden? Wird der Franken stärker, weil er jetzt von der SNB vollständig abgesichert ist? Oder wird er schwächer, weil die SNB an einem Tag, am Stichtag, gleich viel neue Franken schafft wie 2008 und 2016? Ist das Geld des Bürgers sicherer, weil es SNB-Geld ist, oder unsicherer, weil der Bürger nur noch werterhaltend anlegen kann, wenn er höhere Risiken eingehen kann? Bekommen Firmen mehr Kredite, weil die SNB nun für die Kreditversorgung zuständig ist? Oder wird das gesamte Kreditsystem verpolitisiert? Wird die Unabhängigkeit der SNB gestärkt, oder wird sie schlicht und einfach so mächtig, dass man sie einer politischen Kontrolle unterstellen muss? Man kann noch Dutzende von Fragen stellen, deren Beantwortung im Voraus schwierig bis unmöglich ist.

Wenn also eine Initiative das Problem, das sie lösen will, unmöglich lösen kann, und wenn die Initiative zudem so schwammig formuliert ist, dass der Gesetzgeber einen derart grossen Spielraum bekommt, der von der Beibehaltung des Status quo bis hin zur kompletten Verstaatlichung des Zahlungsverkehrs und des Kreditwesens reicht, wenn eine Initiative mehr neue Fragen und Probleme aufwirft, als sie löst, und wenn eine Initiative noch darüber hinaus so schwierige, um nicht zu sagen unmögliche Übergangsbestimmungen festschreibt, dann ist es klar, dass wir das Anliegen nicht unterstützen können.

Darum empfiehlt Ihre Kommission mit 11 zu 0 Stimmen, die Initiative abzulehnen.

Eine Minderheit schlägt Ihnen vor, die Vorlage an den Bundesrat zurückzuweisen mit dem Auftrag, einen indirekten Gegenvorschlag vorzulegen, der diese systemrelevanten Banken verpflichtet, 10 Prozent Eigenkapital zu halten. Die Begründung überlasse ich der Minderheit. Man bedenke dazu aber: Die Initianten wollen etwas anderes. Sie wollen, dass nur noch die Nationalbank Geld schöpfen kann. Sie werden ihre Initiative wegen dieses indirekten Gegenvorschlages wohl kaum zurückziehen. Sie haben die Initiative mit viel Idealismus lanciert; diesen Idealismus dürften Sie anhand der vielen E-Mails, die Sie erhalten haben, auch schon mitbekommen haben. Darum ist der indirekte Gegenvorschlag nicht tauglich und wird von der Mehrheit der Kommission abgelehnt.

Erstens wird es eine Volksabstimmung geben, und Sie haben ein Recht, im Rahmen der Kommissionsberichterstattung die Argumente der Kommission zu hören. Zweitens ist die Initiative nicht so formuliert, dass sich ihr Sinn, das, was die Initianten wollen, einfach erschliesst. So hat auch Ihre Kommission an zwei Sitzungstagen umfassende Hearings durchgeführt und sich intensiv mit der Initiative befasst. Die Hornkuh-Initiative war zweifelsfrei einfacher formuliert. Also sollten wir uns hier für diese Vorlage zumindest gleich viel Zeit nehmen.

Allein schon die Frage, welches Problem die Initianten lösen wollen, gestaltet sich schwierig. Ich möchte hier den Initianten das Wort geben: “Was will die Vollgeld-Initiative? Sie will einer Selbstverständlichkeit Nachachtung verschaffen. Sie will, dass Geldschöpfung alleine durch die SNB ermöglicht wird. Vollgeld ist das, was Sie in der Tasche haben. Drei Eigenschaften zeichnen es aus: Es ist von der SNB geschaffen, es ist ein Wert in sich selbst, und es ist nicht an einen Kredit gebunden.

Das heutige Geldsystem besteht aus zwei getrennten Geldkreisläufen. Es gibt einen kleinen Kreislauf mit elektronischem Vollgeld. Dies ist aber nur den einzelnen Banken vorbehalten. Im grossen Kreislauf befindet sich das Geld der Realwirtschaft, das uns allen zur Verfügung steht. Es besteht aus Giralgeld und aus Bargeld. In diesem System hat die SNB keine direkte Möglichkeit, die umlaufende Geldmenge zu steuern, denn sie kontrolliert nur den kleinen Kreislauf. Die Banken hingegen schaffen systematisch mehr neues Giralgeld, als die Realwirtschaft braucht. Die Überproduktion fliesst direkt in die Finanzmärkte und bläht die Vermögen auf. Periodisch platzen die Blasen, und das Geld löst sich in Luft auf, und die Realwirtschaft erlebt eine Wirtschaftskrise.” So weit also das Initiativkomitee.

Die Initianten wollen also Fehlspekulationen verhindern, das ist ihr erklärtes Ziel.

Nun, wenn man gegen die Initiative argumentieren will, gibt es zwei grundsätzliche Schwierigkeiten:

1. Es gibt praktisch keine wissenschaftlichen Studien zum Vollgeldsystem von Wissenschaftern, die sich mit der Geldtheorie beschäftigt haben. Die wenigen Studien, die es gibt, betrachten das Vollgeldsystem eher aus soziologischer Perspektive.

2. Die Initiative formuliert nicht, wie ich soeben ausgeführt habe, was die Initianten fordern. Die Initiative lässt dem Gesetzgeber einen riesigen Spielraum. Ich möchte Ihnen hier einige Beispiele geben. Absatz 1 des von den Initianten vorgeschlagenen revidierten Artikels 99 der Bundesverfassung zur Geld- und Finanzmarktordnung lautet wie folgt:

“Der Bund gewährleistet die Versorgung der Wirtschaft mit Geld und Finanzdienstleistungen.” Klammer: Schon über diesen Satz könnte man lange reden. Aber es kommt ein zweiter, und der lautet: “Er kann dabei vom Grundsatz der Wirtschaftsfreiheit abweichen.” Dieser Zusatz – “kann … vom Grundsatz der Wirtschaftsfreiheit abweichen” – kann bedeuten, alles bleibt so wie es ist, er kann aber ebenso auch die verfassungsmässige Grundlage bieten für eine Geld- und eine Finanzpolitik, wie sie in der untergegangenen Sowjetunion geherrscht hat.

Oder, um ein anderes Beispiel zu nennen, im Artikel 99a unter dem Titel “Schweizerische Nationalbank” fordern die Initianten in Absatz 2: “Sie kann Mindesthaltefristen für Finanzanlagen setzen.” Nun, die Initianten wollen damit bezwecken, dass die SNB die Möglichkeit bekommt, den Banken Auflagen zu machen, damit diese nicht mit kurzfristigen Krediten die Vollgeldidee umgehen können. Nur, Finanzanlagen sind weitaus mehr als bloss kurzfristige Kredite. Dazu zählen Beteiligungen wie Aktien, Anteile verbundener Unternehmungen, Forderungen aller Art, Grundpfandrechte, Kapitalmarktpapiere und so weiter und so fort. Sie sehen also, es wäre ein grosser Eingriff ins Eigentumsrecht.

Und: Man müsste wohl festhalten, dass Mindesthaltefristen konsequenterweise dann nicht nur für die Banken, sondern für alle Wirtschaftsteilnehmer gelten müssten. Dies nur zwei extreme Beispiele aus dem Initiativtext.

Mir scheint fast, dass die Initiative aus Sicht der Initianten ein Geschenk an die Gesetzgeber sei, ein Freipass für die Legislative, nach Annahme der Initiative das zu tun, was sie für richtig hält. Lassen wir hier auch rasch die Initianten sprechen. Was die Interpretation des Verfassungstexts anbetrifft, sagt das Initiativkomitee in der Stellungnahme zur bundesrätlichen Botschaft zum Beispiel zu Artikel 99a Absatz 3 wortwörtlich: “Der Verweis ‘im Rahmen ihres gesetzlichen Auftrages’ bedeutet, dass der Gesetzgeber befugt ist, die massgebliche Interpretation dieses Verfassungsartikels vorzunehmen. Er hat dabei einen politischen Spielraum. Zu fragen ist, wo die Grenzen der Gesetzgebungsfreiheit liegen.” Nun, als Mitglied des einen Rates, der die Gesetze macht, würde ich hierauf antworten: Die Grenze müsste eigentlich im Verfassungstext definiert werden. Bitte liefert nicht so schwammige Formulierungen, in die man alles und nichts hineininterpretieren kann.

Es kommt aber meiner Ansicht nach noch schlimmer. In den Übergangsbestimmungen findet sich folgende Formulierung: “Die Ausführungsbestimmungen sehen vor, dass am Stichtag ihres Inkrafttretens alles Buchgeld auf Zahlungsverkehrskonten zu einem gesetzlichen Zahlungsmittel wird. Damit werden entsprechende Verbindlichkeiten der Finanzdienstleister gegenüber der Schweizerischen Nationalbank begründet. Diese sorgt dafür, dass die Verbindlichkeiten aus der Buchgeld-Umstellung innerhalb einer zumutbaren Übergangsphase getilgt werden. Bestehende Kreditverträge bleiben unberührt.”

Nun, was heisst das? Der Stichtag ist der Tag, an dem das Gesetz oder allenfalls die Verordnung in Kraft tritt – spätestens zwei Jahre nach Annahme der Verfassungsartikel. Stellen wir uns vor, was an diesem Tag geschieht. Die gesamte Geldmenge M1, also ausgenommen das Bargeld, aber sämtliche Sichteinlagen von Nichtbanken, wird auf einen Schlag zu Vollgeld. Diese Geldbestände, die bei den Banken auf der Aktivseite der Bilanz stehen, werden mit dem Stichtag aus der Bankenbilanz ausgebucht, also praktisch wegreguliert, und stehen fortan nicht mehr für die Kreditvergabe zur Verfügung. Die Bankenbilanz würde so kollabieren. Um den Kollaps abzuwenden, muss die SNB den Banken einen Geldbetrag in gleicher Höhe zur Verfügung stellen. Die SNB wird also per Stichtag notgedrungen zum grössten Darlehensgeber der Banken und damit auch zum grössten Risikoträger. In diesem Sinne haben die Initianten Recht, wenn sie behaupten, in einem Vollgeldsystem müsse der Staat eine Bank in einer Krise nicht mehr retten, denn der Staat trägt in Form der SNB schon vor der Krise sämtliche Risiken, denn per Stichtag, spätestens zwei Jahre nach Annahme der Initiative, ist die SNB die Hauptdarlehensgeberin.

Diese radikale Umstellung führt zu enormen Problemen. Ich möchte hier nur einige aufzählen.

1. Wenn eine Bank am Tag eins nach dem Stichtag einen Kredit vergeben will, muss sie sich über die SNB refinanzieren. Sprich: Ob ein Kredit vergeben wird oder nicht, entscheidet die SNB. Dieser Zustand dauert so lange an, bis die Bank ihre Schuld gegenüber der SNB signifikant reduziert hat oder neue Refinanzierungsinstrumente da sind. Ich würde behaupten, bei Kantonalbanken, Raiffeisenbanken oder Regionalbanken wird das Jahrzehnte dauern.

2. Wenn die Banken die SNB als Gläubiger ablösen wollen, haben sie folgende drei Möglichkeiten. Erstens können sie weniger Kredite vergeben, wodurch der Wirtschaft das für die Investition und Wachstum benötigte Geld entzogen wird. Zweitens können sich die Banken statt bei der SNB zum Beispiel im Ausland refinanzieren. Da dies aber nur zu unattraktiveren Konditionen als bei der SNB möglich sein wird, würden sich Kredite verteuern. Drittens können die Banken versuchen, Sparer mit Sichtguthaben zu motivieren, in risikoreichere Anlagenformen zu investieren. Kleine Klammerbemerkung: So eine risikoreichere Anlageform waren die Lehman-Brothers-Papiere, die man aus Sichteinlagen in solche Geldmarktpapiere gemacht hat.

Die Sparer können also motiviert werden, in risikoreiche Anlagen zu investieren, was die Kredite ebenfalls verteuert. Die Sparer werden illiquid, weil diese Papiere lange gebunden sind, und sie werden zu Risikoträgern. Alle drei Möglichkeiten sind schlechter als das heutige System.

3. Die SNB müsste in einer Situation wie der heutigen den Banken die Darlehen vermutlich zinslos oder sogar mit einem Negativzins geben, da sonst die Banken kaum überlebensfähig wären. Sicher könnte aber die SNB nicht einen risikogewichteten Zins einfordern.

4. Die Banken sitzen per Stichtag auf Hunderten Milliarden Franken Sichtgeldeinlagen, mit denen sie nichts mehr anfangen könnten und die ihnen grosse Kosten verursachen würden. Diese Kosten müssten sie notgedrungen sofort auf die Kunden überwälzen. Die SNB würde das als grösste Gläubigerin der Banken sogar von den Banken verlangen, denn täte das eine Bank nicht, würde sich für die SNB das Ausfallrisiko vergrössern.

Dies sind nur einige der Probleme, die an diesem Stichtag entstehen können. Die Schweiz wäre mit dieser Übergangsbestimmung das einzige Land, das eine Währungsreform zwei Jahre im Voraus ankündigt. Wir würden Spekulanten Tür und Tor öffnen, diese Ankündigung für ihre Zwecke zu missbrauchen. Banken könnten vor dem Stichtag höhere Risiken eingehen als sonst und diese über Sichteinlagen refinanzieren, im Wissen darum, dass die Sichteinlagen nach dem Stichtag losgelöst, aus der Bilanz entfernt und durch Darlehen der SNB abgelöst werden. Das heisst, die SNB würde dann das Ausfallrisiko tragen. Ich verzichte hier darauf, noch mehr Missbrauchsbeispiele aufzuzählen, aber Sie können sicher sein, der globalen Finanzbranche wird noch einiges einfallen.

Der Bund und die SNB würden faktisch gezwungen, nicht erst per Stichtag, sondern bereits bei Annahme der Verfassungsartikel rigorose Kapitalmarkt- und Kreditkontrollen einzuführen, damit die SNB nicht zwei Jahre später Verpflichtungen übernehmen müsste, die stark risikobehaftet wären und deren Rückzahlung eventuell unmöglich wäre. Ich würde sogar so weit gehen, Folgendes zu behaupten: Wenn nur der Hauch einer Chance besteht, dass die Schweiz diese Initiative annimmt, beginnt die Weltgemeinschaft der Spekulanten gegen den Franken, gegen die Schweizer Wirtschaft und damit gegen die Bürger dieses Landes zu wetten. Es ist geradezu paradox: Die Initianten schreiben sich auf die Fahne, mit ihrer Vorlage Spekulation verhindern zu wollen, und laden mit der Lancierung ihrer Initiative die Spekulanten weltweit dazu ein, sich an der Schweiz auszutoben. Auf dem Spiel stehen nicht weniger als die Schweizer Wirtschaft und unser Wohlstand.

Nun aber wieder zurück zum Initiativtext. Kann die Umsetzung der Initiative die Bildung von Spekulationsblasen verhindern? Nein, das kann sie nicht. Denn Spekulationsblasen entstehen dadurch, dass Menschen bereit sind, heute für etwas mehr zu bezahlen, als es in Zukunft wert sein wird. Noch eine Klammerbemerkung: Schauen Sie mal, was jetzt mit Bitcoins abgeht! Irren ist und bleibt menschlich, und Fehleinschätzungen gäbe es auch in einem Vollgeldsystem. Und damit käme es auch weiterhin zur Bildung von Blasen. Das Platzen einer solchen Blase kann eine Art Ansteckungsreaktion auslösen, und viele Unbeteiligte können plötzlich Vermögenswerte verlieren. Dieser Mechanismus ist uralt und urmenschlich. Schon im Jahre 66 vor Christus stellte Cicero fest, damals war Vollgeld noch das System: “Es ist nämlich unmöglich, dass viele Menschen Hab und Gut einbüssen, ohne dass sie noch andere mit sich ins gleiche Unglück reissen.”

Neben dem Problem des Wechsels vom heutigen System zum Vollgeldsystem kann man jetzt noch viele Fragen stellen zum grundsätzlichen Funktionieren des Vollgeldsystems. Werden die Banken sicherer, weil sie keine Frankengeldschöpfung mehr betreiben können? Oder werden sie unsicherer, weil sie dies in Zukunft in fremden Währungen machen werden? Wird der Franken stärker, weil er jetzt von der SNB vollständig abgesichert ist? Oder wird er schwächer, weil die SNB an einem Tag, am Stichtag, gleich viel neue Franken schafft wie 2008 und 2016? Ist das Geld des Bürgers sicherer, weil es SNB-Geld ist, oder unsicherer, weil der Bürger nur noch werterhaltend anlegen kann, wenn er höhere Risiken eingehen kann? Bekommen Firmen mehr Kredite, weil die SNB nun für die Kreditversorgung zuständig ist? Oder wird das gesamte Kreditsystem verpolitisiert? Wird die Unabhängigkeit der SNB gestärkt, oder wird sie schlicht und einfach so mächtig, dass man sie einer politischen Kontrolle unterstellen muss? Man kann noch Dutzende von Fragen stellen, deren Beantwortung im Voraus schwierig bis unmöglich ist.

Wenn also eine Initiative das Problem, das sie lösen will, unmöglich lösen kann, und wenn die Initiative zudem so schwammig formuliert ist, dass der Gesetzgeber einen derart grossen Spielraum bekommt, der von der Beibehaltung des Status quo bis hin zur kompletten Verstaatlichung des Zahlungsverkehrs und des Kreditwesens reicht, wenn eine Initiative mehr neue Fragen und Probleme aufwirft, als sie löst, und wenn eine Initiative noch darüber hinaus so schwierige, um nicht zu sagen unmögliche Übergangsbestimmungen festschreibt, dann ist es klar, dass wir das Anliegen nicht unterstützen können.

Darum empfiehlt Ihre Kommission mit 11 zu 0 Stimmen, die Initiative abzulehnen.

Eine Minderheit schlägt Ihnen vor, die Vorlage an den Bundesrat zurückzuweisen mit dem Auftrag, einen indirekten Gegenvorschlag vorzulegen, der diese systemrelevanten Banken verpflichtet, 10 Prozent Eigenkapital zu halten. Die Begründung überlasse ich der Minderheit. Man bedenke dazu aber: Die Initianten wollen etwas anderes. Sie wollen, dass nur noch die Nationalbank Geld schöpfen kann. Sie werden ihre Initiative wegen dieses indirekten Gegenvorschlages wohl kaum zurückziehen. Sie haben die Initiative mit viel Idealismus lanciert; diesen Idealismus dürften Sie anhand der vielen E-Mails, die Sie erhalten haben, auch schon mitbekommen haben. Darum ist der indirekte Gegenvorschlag nicht tauglich und wird von der Mehrheit der Kommission abgelehnt.

Fetz Anita (S, BS):

Über hunderttausend Bürgerinnen und Bürger haben die Vollgeld-Initiative unterschrieben. Allein diese Tatsache verlangt von uns eine gründliche Würdigung.

Die Initianten wollen mit ihrem Vorschlag mithelfen, das Finanzsystem zu stabilisieren. Das ist auch nötig. Ob das Vollgeld die allein richtige Massnahme dafür ist, davon bin ich noch nicht ganz überzeugt, das sei hier offen gesagt. Aber ich begrüsse die Diskussion, welche diese Initiative auslösen wird. Es ist nämlich höchste Zeit, dass die Bürger und Bürgerinnen beginnen, sich selbst um Finanz- und Geldpolitik zu kümmern. Zuviel steht auf dem Spiel. Denn es geht auch um ihr Geld, um ihr Spargeld, um ihre Pensionskassengelder. Allzu oft hat man das Gefühl – besser gesagt, ist es auch so -, dass grosse Teile in der Finanzindustrie sehr gut damit fahren, dass die Mehrheit der Leute wenig Kenntnisse über diese Zusammenhänge haben.

Der Bundesrat und die Mehrheit der WAK-SR – Sie haben es gehört -, stellen die Initiative als Hochrisikoexperiment dar. Ich sehe das nicht so. Die Idee ist gar nicht so neu. Seit der Finanzkrise der 1930er Jahre haben viele namhafte Ökonomen die Vollgeldidee entwickelt und weiter verfeinert. Viele unterstützen sie gerade heute, in der instabilen Finanzmarktsituation.

Die meisten Leute wissen nicht, dass jede Bank das Recht hat, selber Geld zu schöpfen. Ich habe mal eine kleine Umfrage gemacht in meinem nicht ganz ungebildeten Bekanntenkreis. Die meisten Leute sind überzeugt, dass die Nationalbank nicht nur die Noten und das “Münz” herausgibt, sondern eigentlich das ganze Geld. Das ist aber nicht so. Erst im Moment des Ausleihens wird das Geld im Computer der Bank – ich sags mal ein bisschen vereinfacht, um es gut darstellen zu können – als Buch- oder Giralgeld geschaffen.

Die Bank selbst muss nur 3 Prozent reales Geld besitzen, um da mitmachen zu können. So zumindest ist heute die Regelung. Trotzdem dürfen die Banken – das ist auch interessant – auf dem ganzen ausgeliehenen Betrag Zins verlangen, d. h., sie verdienen daran, dass sie privat Geld schöpfen können, für das sie nur 3 Prozent Sicherheit hinterlegen müssen.

Ist solches Geld heute noch sicher? Das ist ja für die Bevölkerung die Grundfrage. Immer mehr Finanzspezialisten sagen Nein, und einige empfehlen die Vollgeldvariante, das heisst, die Banken sollen nur das Geld ausleihen dürfen, das sie ihrerseits von der Nationalbank bezogen haben, so wie das eben mit den Banknoten und dem “Münz” der Fall ist.

Dazu muss man auch wissen, dass die Nationalbank eigentlich nur 10 Prozent des Geldes kontrolliert, nämlich das, was an Bargeld und in Noten vorhanden ist. Darum hat der Spruch des Volksmundes eine tiefe Wahrheit, die ich persönlich heute noch so halte: “Nur Bares ist Wahres.” Es gibt doch heute tatsächlich Kreise, das jetzt nur in Klammern gesagt, die das Bargeld abschaffen wollen, das wäre ja wahnwitzig. Ich bin nach wie vor überzeugt, nur Bares ist Wahres. Aber darum geht es nicht.

Was viele Leute auch nicht wissen, ist, dass 90 Prozent des weltweiten Geldes nicht in der Realwirtschaft landen – das ist doch hochgradig beunruhigend -, sondern in Finanzspekulationen. Natürlich, man kann dem Kommissionssprecher zugestehen, dass das etwas Urmenschliches ist. Es ist aber nicht unbedingt etwas Sicheres. Was das viele zinslose Geld betrifft, so fluten die Notenbanken ja zurzeit die Welt mit spottbilligem Geld, in der hilflosen Hoffnung, dass damit Wachstum entsteht. Wir sehen, dass es nicht so ist. Das viele zinslose Geld schafft kaum Produkte und Dienstleistungen, sondern landet in spekulativen Anlagen.

Die Folge: Die SNB fühlt sich gezwungen, die Negativzinsen immer wieder zu verlängern, um den Franken zu schwächen. Die Zeche bezahlen die Sparer und unsere Pensionskassen.

Die meisten Leute spüren ganz genau, dass mit dem Finanzsystem etwas grundsätzlich nicht mehr in Ordnung ist. Die Finanzmärkte sind auch nach den Stabilisierungsmassnahmen, die es nach der Finanzkrise gab, hochgradig instabil, und viele Ökonomen warnen vor der nächsten Finanzkrise. Das heisst, dass wir dringend eine Stabilisierung des Finanzmarktes brauchen. Allerdings ist es aus meiner Sicht eh nicht der Fall, dass das Vollgeld diese Spekulationen eindämmen kann, um es mal offen zu sagen. Ich bin mir auch nicht so sicher wie die Initianten, ob es tatsächlich problemlos ist, wenn die Schweiz das Vollgeld alleine einführt. Daher kann ich die Initiative nicht aus voller Überzeugung unterstützen.

Doch vollkommen sicher bin ich, dass wir als Politiker und Politikerinnen die Pflicht und Schuldigkeit haben, das Mögliche zu unternehmen, um die Sparerinnen und ihre Pensionskassengelder zu schützen. Eine der wirkungsvollsten Massnahmen dazu ist, jene Banken, die “too big to fail” sind, zu verpflichten, ihr hartes Kapital auf 10 Prozent aufzustocken.

Deshalb schlägt Ihnen die Minderheit vor, der Vollgeld-Initiative einen indirekten Gegenentwurf entgegenzustellen, der die grossen Banken sicherer macht. Heute haben zwar alle die 3-Prozent-Vorgaben erfüllt, aber das ist zu wenig für den nächsten Finanzsturm. Zur Erinnerung: Bis in die Neunzigerjahre waren 20 Prozent Eigenkapital normal, und zwar hartes und nicht risikogewichtetes Eigenkapital. Heute sind es 3 Prozent, ausgerechnet in einer Zeit, die hoch volatil ist! Übrigens haben – auch dies zu Ihrer Information – fast alle Experten, die wir in der WAK angehört haben, gesagt, dass die Erhöhung des harten Eigenkapitals, in der Fachsprache “leverage ratio” genannt, der richtige Weg sei, um im Finanzmarkt mehr Stabilität zu bekommen und vor allem die Sicherheit der Kundengelder zu erhöhen. Dies betrifft wie gesagt ausschliesslich die “Too big to fail”-Banken, das sind ungefähr vier in der Schweiz. Der Antrag beinhaltet auch eine Übergangsfrist.

Wir haben den Menschen versprochen, dass 100 000 Franken ihres Ersparten sicher sind. Die meisten wissen aber nicht, dass diese Sicherheit auf etwa 6 Milliarden Franken beschränkt ist. Was ist, wenn ein grösserer Verlust kommt? Auf Schweizer Banken liegen Gelder von etwa 800 Milliarden Franken. Das wissen natürlich viele Wohlhabende, die darum ihr Geld in Immobilien und Sachwerte investieren. Das hat aber auch wieder den Nachteil, dass die Immobilienpreise hochgehen. Ich meine, wir sind unserer Bevölkerung und ihren Ersparnissen dieses kleine Mehr an Sicherheit schuldig. Wer so viel weiss wie wir, der hat die Pflicht, der Bevölkerung auch reinen Wein einzuschenken und nicht einfach nur zu glauben, dass 3 Prozent Eigenkapital genügen. Indem wir klargestellt haben, dass das ausschliesslich “Too big to fail”-Banken betrifft, ist das auch der richtige Ansatz. Übrigens haben kleinere Banken oft sehr viel mehr Eigenkapital.

Deshalb bitte ich Sie, die Minderheit zu unterstützen. Falls diese abgelehnt wird, werde ich mich bei der Initiative der Stimme enthalten und damit vorerst mal offenlassen, wie ich mich dann bei der Volksabstimmung verhalten werde.

Die Initianten wollen mit ihrem Vorschlag mithelfen, das Finanzsystem zu stabilisieren. Das ist auch nötig. Ob das Vollgeld die allein richtige Massnahme dafür ist, davon bin ich noch nicht ganz überzeugt, das sei hier offen gesagt. Aber ich begrüsse die Diskussion, welche diese Initiative auslösen wird. Es ist nämlich höchste Zeit, dass die Bürger und Bürgerinnen beginnen, sich selbst um Finanz- und Geldpolitik zu kümmern. Zuviel steht auf dem Spiel. Denn es geht auch um ihr Geld, um ihr Spargeld, um ihre Pensionskassengelder. Allzu oft hat man das Gefühl – besser gesagt, ist es auch so -, dass grosse Teile in der Finanzindustrie sehr gut damit fahren, dass die Mehrheit der Leute wenig Kenntnisse über diese Zusammenhänge haben.

Der Bundesrat und die Mehrheit der WAK-SR – Sie haben es gehört -, stellen die Initiative als Hochrisikoexperiment dar. Ich sehe das nicht so. Die Idee ist gar nicht so neu. Seit der Finanzkrise der 1930er Jahre haben viele namhafte Ökonomen die Vollgeldidee entwickelt und weiter verfeinert. Viele unterstützen sie gerade heute, in der instabilen Finanzmarktsituation.

Die meisten Leute wissen nicht, dass jede Bank das Recht hat, selber Geld zu schöpfen. Ich habe mal eine kleine Umfrage gemacht in meinem nicht ganz ungebildeten Bekanntenkreis. Die meisten Leute sind überzeugt, dass die Nationalbank nicht nur die Noten und das “Münz” herausgibt, sondern eigentlich das ganze Geld. Das ist aber nicht so. Erst im Moment des Ausleihens wird das Geld im Computer der Bank – ich sags mal ein bisschen vereinfacht, um es gut darstellen zu können – als Buch- oder Giralgeld geschaffen.

Die Bank selbst muss nur 3 Prozent reales Geld besitzen, um da mitmachen zu können. So zumindest ist heute die Regelung. Trotzdem dürfen die Banken – das ist auch interessant – auf dem ganzen ausgeliehenen Betrag Zins verlangen, d. h., sie verdienen daran, dass sie privat Geld schöpfen können, für das sie nur 3 Prozent Sicherheit hinterlegen müssen.

Ist solches Geld heute noch sicher? Das ist ja für die Bevölkerung die Grundfrage. Immer mehr Finanzspezialisten sagen Nein, und einige empfehlen die Vollgeldvariante, das heisst, die Banken sollen nur das Geld ausleihen dürfen, das sie ihrerseits von der Nationalbank bezogen haben, so wie das eben mit den Banknoten und dem “Münz” der Fall ist.

Dazu muss man auch wissen, dass die Nationalbank eigentlich nur 10 Prozent des Geldes kontrolliert, nämlich das, was an Bargeld und in Noten vorhanden ist. Darum hat der Spruch des Volksmundes eine tiefe Wahrheit, die ich persönlich heute noch so halte: “Nur Bares ist Wahres.” Es gibt doch heute tatsächlich Kreise, das jetzt nur in Klammern gesagt, die das Bargeld abschaffen wollen, das wäre ja wahnwitzig. Ich bin nach wie vor überzeugt, nur Bares ist Wahres. Aber darum geht es nicht.

Was viele Leute auch nicht wissen, ist, dass 90 Prozent des weltweiten Geldes nicht in der Realwirtschaft landen – das ist doch hochgradig beunruhigend -, sondern in Finanzspekulationen. Natürlich, man kann dem Kommissionssprecher zugestehen, dass das etwas Urmenschliches ist. Es ist aber nicht unbedingt etwas Sicheres. Was das viele zinslose Geld betrifft, so fluten die Notenbanken ja zurzeit die Welt mit spottbilligem Geld, in der hilflosen Hoffnung, dass damit Wachstum entsteht. Wir sehen, dass es nicht so ist. Das viele zinslose Geld schafft kaum Produkte und Dienstleistungen, sondern landet in spekulativen Anlagen.

Die Folge: Die SNB fühlt sich gezwungen, die Negativzinsen immer wieder zu verlängern, um den Franken zu schwächen. Die Zeche bezahlen die Sparer und unsere Pensionskassen.

Die meisten Leute spüren ganz genau, dass mit dem Finanzsystem etwas grundsätzlich nicht mehr in Ordnung ist. Die Finanzmärkte sind auch nach den Stabilisierungsmassnahmen, die es nach der Finanzkrise gab, hochgradig instabil, und viele Ökonomen warnen vor der nächsten Finanzkrise. Das heisst, dass wir dringend eine Stabilisierung des Finanzmarktes brauchen. Allerdings ist es aus meiner Sicht eh nicht der Fall, dass das Vollgeld diese Spekulationen eindämmen kann, um es mal offen zu sagen. Ich bin mir auch nicht so sicher wie die Initianten, ob es tatsächlich problemlos ist, wenn die Schweiz das Vollgeld alleine einführt. Daher kann ich die Initiative nicht aus voller Überzeugung unterstützen.

Doch vollkommen sicher bin ich, dass wir als Politiker und Politikerinnen die Pflicht und Schuldigkeit haben, das Mögliche zu unternehmen, um die Sparerinnen und ihre Pensionskassengelder zu schützen. Eine der wirkungsvollsten Massnahmen dazu ist, jene Banken, die “too big to fail” sind, zu verpflichten, ihr hartes Kapital auf 10 Prozent aufzustocken.

Deshalb schlägt Ihnen die Minderheit vor, der Vollgeld-Initiative einen indirekten Gegenentwurf entgegenzustellen, der die grossen Banken sicherer macht. Heute haben zwar alle die 3-Prozent-Vorgaben erfüllt, aber das ist zu wenig für den nächsten Finanzsturm. Zur Erinnerung: Bis in die Neunzigerjahre waren 20 Prozent Eigenkapital normal, und zwar hartes und nicht risikogewichtetes Eigenkapital. Heute sind es 3 Prozent, ausgerechnet in einer Zeit, die hoch volatil ist! Übrigens haben – auch dies zu Ihrer Information – fast alle Experten, die wir in der WAK angehört haben, gesagt, dass die Erhöhung des harten Eigenkapitals, in der Fachsprache “leverage ratio” genannt, der richtige Weg sei, um im Finanzmarkt mehr Stabilität zu bekommen und vor allem die Sicherheit der Kundengelder zu erhöhen. Dies betrifft wie gesagt ausschliesslich die “Too big to fail”-Banken, das sind ungefähr vier in der Schweiz. Der Antrag beinhaltet auch eine Übergangsfrist.

Wir haben den Menschen versprochen, dass 100 000 Franken ihres Ersparten sicher sind. Die meisten wissen aber nicht, dass diese Sicherheit auf etwa 6 Milliarden Franken beschränkt ist. Was ist, wenn ein grösserer Verlust kommt? Auf Schweizer Banken liegen Gelder von etwa 800 Milliarden Franken. Das wissen natürlich viele Wohlhabende, die darum ihr Geld in Immobilien und Sachwerte investieren. Das hat aber auch wieder den Nachteil, dass die Immobilienpreise hochgehen. Ich meine, wir sind unserer Bevölkerung und ihren Ersparnissen dieses kleine Mehr an Sicherheit schuldig. Wer so viel weiss wie wir, der hat die Pflicht, der Bevölkerung auch reinen Wein einzuschenken und nicht einfach nur zu glauben, dass 3 Prozent Eigenkapital genügen. Indem wir klargestellt haben, dass das ausschliesslich “Too big to fail”-Banken betrifft, ist das auch der richtige Ansatz. Übrigens haben kleinere Banken oft sehr viel mehr Eigenkapital.

Deshalb bitte ich Sie, die Minderheit zu unterstützen. Falls diese abgelehnt wird, werde ich mich bei der Initiative der Stimme enthalten und damit vorerst mal offenlassen, wie ich mich dann bei der Volksabstimmung verhalten werde.

Germann Hannes (V, SH):

“Für krisensicheres Geld. Geldschöpfung allein durch die Nationalbank!”, so lautet der Titel der sogenannten Vollgeld-Initiative. Man könnte auch sagen: “Mit der Vollgeld-Initiative voll ins Abseits.” Oder: “Mit krisensicherem Vollgeld sicher in die Krise.” Das zumindest sind meine persönlichen Empfindungen.

Wir leben nach einer weitverbreiteten Aussensicht in einem Land von “milk and money”, wie es der Autor Diccon Bewes in seinem lesenswerten Werk über die Schweiz betitelt hat. Milch und Geld – damit beschäftigt uns das Volk in dieser Session. So folgt nach der Hornkuh-Initiative nun folgerichtig die Vollgeld-Initiative. Während bei Annahme der Hornkuh-Initiative die Auswirkungen für unser Land überschaubar sind, hat die Vollgeldidee ein ganz anderes Kaliber.

Sie sei ein Hirngespinst oder eine Bieridee, könnte man meinen. Mitnichten. Den Initianten ist es bierernst. Sie haben ein Netzwerk aufgebaut, das ihre Argumente und Ideen professionell und mit Vehemenz verbreitet. Wir alle haben Erfahrungen gemacht mit E-Mails und Informationen auf anderen Kanälen. Es ist zwar immer derselbe Inhalt, aber mit wechselnden Namen unterzeichnet. Dem Vernehmen nach werden diese Kampagnen tatkräftig aus dem Ausland unterstützt. Ich weiss es zwar nicht, doch dort könnte jedenfalls das Interesse an einem Experiment in und mit der Schweiz gross sein.

Die Argumente sind durchaus verfänglich. Künftig soll es demnach nur noch Geld geben, das krisensicher sei. Endlich keine Krisen mehr! “Geldschöpfung allein durch die Nationalbank”, so die Losung, zinsfreie Kredite für jedermann usw. Es tönt alles einfach zu schön, um wahr zu sein.

Eine interessante Idee ist die Vollgeld-Initiative aber allemal. Diese Idee ist nach der Finanzkrise 2007 wieder neu belebt worden. Frau Fetz hat zu Recht darauf hingewiesen, dass sie schon einmal in der Zeit der Weltwirtschaftskrise von 1929 herumgeisterte; sie kam dann bei ähnlichen Krisen in verschiedenen Ländern immer wieder auf, zuletzt auch in Schweden, wo man mit ihr geliebäugelt hat. Doch das Experiment hat noch niemand in der Praxis umgesetzt, weil niemand den Mut dazu gehabt hat und auch weil niemand auf dieser Welt, keine Nationalbank, ein Inseldasein führt.

Fakt ist und bleibt: Das in der Schweiz und im Euroraum heute meistgebrauchte Zahlungsmittel ist das sogenannte Giralgeld, also das Buchgeld der Banken. Es macht 90 bis 95 Prozent aus. Das Vollgeld in Form von im Inland aktiv benutztem Bargeld beträgt nur noch 5 bis 10 Prozent der umlaufenden Geldmenge. Ja, natürlich: Cash is king. Das ist klar, das sind die alten Parolen, die gut tönen. Nur Bares ist Wahres. Das mag alles stimmen. Es ist aber auch ein Faktum, dass heute mit Kreditkarten bezahlt wird.

Durch den Wegfall der Sichteinlagen von Banken würde also der Spielraum für die Kreditvergabe massiv eingeschränkt, sodass die Nationalbank einspringen müsste. Ein Grossteil des Kreditvolumens würde künftig durch die SNB zentral gesteuert. Es käme also de facto zu einer Kreditplanwirtschaft. Heute werden Kredite an Unternehmen und Privatpersonen dezentral und effizient von über 300 Banken vergeben, die ihre Kunden und ihre Region bestens kennen. Die Idee der wundersamen Geldschöpfung tönt schön: Die SNB könnte die für eine erfolgreiche Staats- und Volkswirtschaft erforderliche Geldmenge schuldenfrei schaffen und den Kreditnehmern zur freien Verfügung stellen. Die Initianten versprechen denn auch bereits vollmundig jährliche Geldgeschenke für alle und Steuersenkungen dazu. Die SNB ist natürlich beunruhigt. Wir fürchten nicht zuletzt und nicht zu Unrecht um ihre Unabhängigkeit.

In der Kommission haben wir uns, der Sprecher hat es ausgeführt, natürlich auch mit den Risiken der Initiative befasst und festgestellt, dass kein anderes Land der Welt dieses Geldsystem, so, wie wir es umsetzen sollen, kennt. Zu befürchten wäre also nicht nur eine grosse Wechselkursvolatilität, sondern auch, dass die Kreditschöpfung der Geschäftsbanken nicht mehr in Schweizerfranken, sondern, viel riskanter, weil unkontrolliert, in Dollar und Euro geschehen würde. Das wäre ja immer noch möglich. Die Initiative könnte selbstverständlich auch künftige Finanzmarktrisiken, die um uns herum geschaffen werden, nicht verhindern. Die Ursache für die letzten grossen Krisen waren nicht die Sichteinlagen, sondern, wie wir das mit der Subprime-Hypotheken-Krise erlebt haben, vermeintliche Sicherheiten.