L’argent et ses intérêts, une croissance exponentielle

Connaissez-vous l’histoire du Cent de Joseph? Si à l’époque de la naissance du Christ, Joseph avait investi la masse d’un cent en or et qu’une banque lui avait accordé un taux d’intérêt annuel de 5%, 2000 ans plus tard, le cent lui aurait rapporté 967.000 milliards de lingots d’or pesant chacun autant que la Terre! (voir calcul ici) Le même calcul simple d’un euro-cent placé en l’an 0 avec un taux de 5% rapporte 2,5 x 10 Exp 40 euros en l’an 2000, soit 25.000.000.000.000.000.000.000.000.000.000.000.000.000 ou encore 25 milliard, de milliard, de milliard, de milliard, de milliard… Joseph & Jésus multi-milliardaires! Les Grecs appelaient ça hybris, la démesure.

Comme pour le climat, la démographie ou l’extinction des espèces, nous sommes face à une croissance exponentielle, typique d’un système malade (cancer). La croissance exponentielle commence lentement pour ensuite s’incurver à un tel point qu’elle devient verticale. Comprendre la courbe exponentielle.

L’application d’intérêts composés (les intérêts des intérêts rapportent des intérêts) aboutit invariablement à ce type de courbe.

Par ailleurs, tout ce qui existe sur terre fini toujours par se dégrader, à dépérir. Par quelle alchimie, l’argent, non seulement ne dépérit pas, mais«gagne en valeur»? L’agent, déjà vecteur de tous les échanges et donc déjà pourvu de «supers-pouvoirs», se voit, en plus, décerné le pouvoir de gagner de la «valeur» avec le temps. Mieux que l’immortalité! Tout système fondé sur ce principe n’est pas viable sur le long terme. Si ce principe a pu perdurer, c’est uniquement parce qu’il nous restait du temps et de l’espace. Or, tout porte à croire que «la mondialisation à fait son temps».

Comment peut-on parler de développement DURABLE avec un tel système? D’autant que la croissance ne profite pas à la société mais a une minorité. Cfr. La Décroissance, l’Argent et Moi

Dans la nature, la croissance quantitative se limite à une certaine période, au bout d’un certain temps, la courbe s’infléchi pour développer une AUTRE croissance: une croissance QUALITATIVE!Une croissance immatérielle plutôt que matérielle (Être ou avoir?)

Le jour où l’humanité aura compris cela, elle franchira un très grand pas.La plus grande déficience de la race humaine réside dans son incapacité à comprendre la fonction exponentielle. [Albert A. Bartlett, physicien]

Un système vital, dogmatique et inégalitaire

Nous sommes dans l’héritage d’un passé qui est parvenu à rendre acceptable un abus. Il faut comprendre que nous sommes passés d’une monnaie marchandise à une monnaie dématérialisée. Quand la monnaie était une marchandise la confiance résidait dans la valeur de cette marchandise existante et l’intérêt représentait le loyer légitime dû au prêteur qui se privait de l’usage de cette “marchandise”. L’abus a commencé au moment où la monnaie a commencé à se dématérialiser, lorsque les banquiers se sont aperçus qu’ils pouvaient émettre plus de monnaie papier qu’ils n’avaient d’or en réserve. On sait que des crises sont survenues lorsque, la confiance étant ébranlée, les clients des banques sont venus en masse réclamer le remboursement de leur monnaie papier en or. Mais le processus de dématérialisation à poursuivi sa route et les banques centrales sont devenues une nécessité pour trois raisons principales :

* Créer aux yeux du public une institution assez crédible pour donner confiance dans un système qui ne reposait plus sur l’or (ancien objet de confiance)

* Contrôler le “marché” en réservant strictement le pouvoir d’émission monétaire (entreprise fort juteuse) aux banques

* Rendre légale la pratique consistant à émettre de la monnaie au dessus de la valeur de couverture.

Aujourd’hui, nous sommes dans un système monétaire totalement dématérialisé. Nous sommes en face d’une immense escroquerie, rendue légale par “héritage” mais non avouable, ni au public, ni même aux personnels des banques, car si elle était connue, la confiance, essentielle à la survie du système, s’effondrerait.

L’escroquerie ne réside pas dans le mécanisme de la création monétaire ex-nihilo (à partir de rien), il réside dans le fait qu’il est privatisé et qu’au lieu d’être au service de tous, il maintient le plus grand nombre sous dépendance d’une dette pour le seul profit de quelques uns. Cela n’est acceptable par personne, pas même par les agents bancaires qui n’ont aucune envie de se découvrir complices de cette escroquerie. Le système s’est donc organisé “plus ou moins consciemment” au fil du temps pour noyer le poisson aux yeux de tous, le rendre assez opaque et ambigu pour faire survivre artificiellement la seule pratique acceptable: celle de prêter l’argent qui existe avec un intérêt qui ne laisserait aux banques que la différence entre celui qu’elle verse au déposant et celui qu’elle encaisse de l’emprunteur. [par Philippe Derudder]

Livres

Internet

Helmut KREUTZ

Margrit KENNEDY

Etienne CHOUARD

André Jacques HOLBECQ, Philippe DERUDDER

Bernard LIETAER

Jean-François NOUBEL

Paul GRIGNON

Consulter aussi

ALOE (alliance pour une économie plurielle et solidaire)

Éléments de réflexion sur la monnaie, l’argent, la richesse, la valeur(disponible en pdf ici)

L’argent n’est pas la valeur, il est la représentation subjective que nous en avons. La valeur est elle-même subjective. La valeur n’existe pas. C’est une notion abstraite propre aux sociétés humaines. C’est l’homme, dans son désir d’échange mais de manque de confiance en son prochain, qui à toujours éprouvé un besoin de comptabilité par la fixation d’une valeur d’échange commune. Un étalon valeur commun alors que la notion de valeur est subjective, n’est-ce pas contradictoire ? Toute l’économie est pourtant fondée sur la quantification de la valeur. Toute la science économique est caractérisée par la conviction de l’existence de la valeur et la quantification de celle-ci. Attardons nous donc à cet immense paradoxe des toutes sociétés fondées sur un référentiel commun pour l’échange. Mais gardons bien à l’esprit qu’il n’y aura jamais d’échange plus juste et honnête que celui qui s’opère selon les modalités et vecteurs de ceux qui participent à cet échange.

La “monnaie” est un mélange conceptuel formulé la première fois par Aristote. Une monnaie unique, centralisée et monolithique ne peut avoir d’existence stable pour trois raisons. 1. Une raison structurelle provenant de la centralisation et donc l’absence d’alternative permettant au système de retomber sur ses pattes en cas de problème (résilience). 2. Une raison humaine liée à nos limites de perceptions dans l’espace et le temps. Les dommages collatéraux liés aux activités économiques ne sont donc pas perçus de la même manière lorsqu’ils se produisent loin ou dans le futur. 3. Et enfin, le caractère intrinsèquement contradictoire de deux des trois fonctions de la monnaie : échange et réserve de valeur. La fonction d’échange suppose un intérêt négatif pour promouvoir la fonction de circulation. La fonction de réserve de valeur suppose un intérêt positif pour promouvoir la fonction d’épargne et de prévoyance(2).

La troisième fonction communément admise est la fonction d’étalon valeur avec la recherche d’équité dans l’échange. Le capitalisme a cette prétention. Est-il plus éthique? Est-ce que n’importe quelle comptabilité ne risquerait pas de nous mener à la même naturalisation de l’exploitation ?(1)

Si Aristote avait dit ; “il faut une diversité de monnaies” pour gérer l’économie, il aurait vu juste: des monnaies d’échange aux côtés de monnaies de réserve, des monnaies locales aux côtés de monnaies internationales. Donc une “monnaie” remplissant correctement les trois fonctions n’existe pas et n’existera jamais.

Par ailleurs, 80% de la “valeur ajoutée” est immatérielle (cf. observatoire de l’immatériel) et représenter l’immatériel par du matériel (monnaie marchandise) est un non-sens conceptuel. Lorsque je vends un bien, je dois m’en séparer, ce qui n’est matériellement pas possible pour une idée ou un concept.

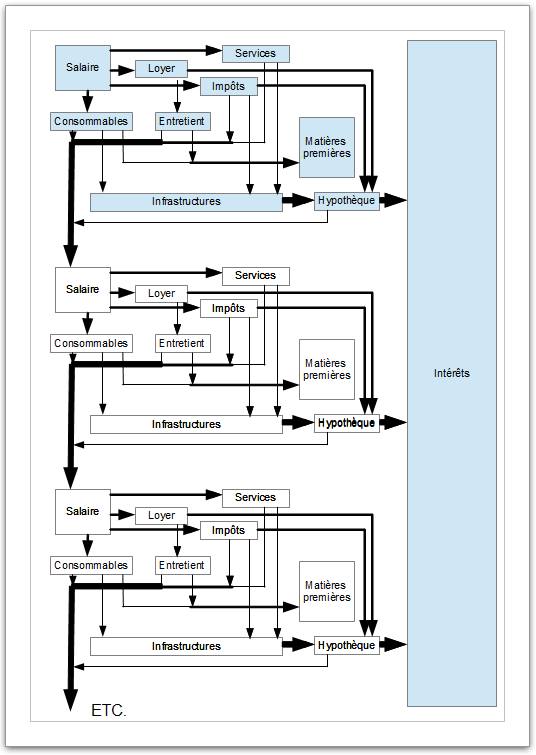

L’argent n’est pas produit dans les entreprises en même temps que les biens et services, il est produit dans les banques suite à une demande de crédit à rembourser avec intérêts. Tous les agents économiques (Banque, État, Entreprise, Citoyen) doivent rembourser leur emprunt avec intérêt. Le système est donc juste? Pas vraiment car le taux d’intérêt appliqué varie selon les agents économiques: de 0 à 4% pour les banques et les États (0% droits de tirage spéciaux), de 2 à 20 % pour les États et les grandes entreprises et de 4 à 250% pour les petites entreprises, les pauvres et les particuliers.

« Chaque somme que nous payons comprend une part d’intérêt » et au final, « en Allemagne, les intérêts représentent 12% du coût des déchets, 38% dans le prix de l’eau et 77% dans les prix de location des logements publics. L’intérêt bancaire représenterait en moyenne 30 à 40% du prix des produits hors taxes»(3)

« Si on répartit la population allemande en dix groupes, on constate que chaque groupe reçoit et paie des intérêts. Par contre, 10% de la population reçoivent la quasi-totalité des intérêts, alors que 80% de la population paient deux fois plus d’intérêts qu’ils n’en reçoivent. La somme redistribuée aux détenteurs de plus 500.000€ de patrimoine représente un milliard d’euros par jour ».(3)

Cette différenciation de taux d’intérêt réalise un transfert permanent de “richesses” de la base (travail) au sommet (capital) selon l’actuelle hiérarchisation pyramidale de la société fondée sur le principe de l’argent roi (égoïsme, avidité, possessivité).

En dehors de toute considération sur l’appartenance du pouvoir de création monétaire à l’État ou aux banques(4), la différenciation des taux d’intérêt implique des inégalités de traitement. L’intérêt est-il légitime? Est-il normal que l’argent fasse des petits tout seul sous prétexte que celui qui en possède et en prête prend un risque ou s’en prive? D’autant plus que sans ajustements, cette somme d’intérêts additionnels à rembourser (obligation légale) est à la base de l’instabilité de notre système monétaire.

Les banques créent en effet l’argent nécessaire aux emprunts (argent-dette créé sur base de demande de création ou d’obtention de biens et services monnayables) mais elles ne créent pas l’argent nécessaire au remboursement des intérêts de ces mêmes emprunts. D’un point de vue global, puisque l’argent des intérêts n’existe pas dans la masse monétaire existante, d’autres agents économiques sont bien obligés de contracter d’autres emprunts pour venir combler le manque de liquidités nécessaire au remboursement d’intérêts. A cause de l’absence d’argent nécessaire aux remboursements des intérêts, les emprunts appellent les emprunts et la dette de tous les agents, sauf les plus riches, ne fait qu’augmenter. Le montant d’argent dû aux banques excédera toujours le montant d’argent disponible en circulation. C’est une des raisons pour laquelle l’économie subit toujours une certaine inflation. Si nous parvenions à correctement corréler l’approvisionnement monétaire à l’approvisionnement en biens et services à l’économie, il n’y aurait pas d’inflation en dehors de problèmes conjoncturels et de lenteur d’adaptation de la demande.

Une économie saine est une économie qui fournit autant d’argent qu’il existe de bien et services en circulation. Pour ce faire, il faudrait, dès aujourd’hui, nous atteler à un rapprochement aussi rapide que progressif entre la fonction de production des biens et services et la fonction de production monétaire(5).

La proposition de la New Economic Foundation en Angleterre(6) et du mouvement duSociétalisme en France(7) consiste à tendre progressivement vers un organisme monétaire public indépendant qui deviendrait la quatrième branche de pouvoir au même titre que l’exécutif, le législatif et le judiciaire. Un organisme transparent parfaitement informé de la croissance et de l’état de l’économie afin d’émettre autant d’argent qu’il y a de biens et services produits. Cet argent pourrait même demander un intérêt s’il est pris en compte dans l’émission de masse monétaire et s’il est d’utilité publique (fonctionnement du système).

Cette réforme n’est bien sûr pas incompatible avec le principe de diversification, régionalisation, territorialisation, responsabilisation et d’appartenance de systèmes monétaires alternatifs et complémentaires proposés et documentés par Bernard LIETAER(8) et Margrit KENNEDY(3) dans leur dernier livre “Monnaie Régionales”(9). Autant de projets monétaires diversifiés sont autant de chances de rattrapage de l’économie en cas de mauvaise de gestion de l’un ou l’autre système de valeur. La diversité est gage de résilience et de durabilité.

NOTES:

(9) Monnaies régionales : De nouvelles voies vers une prospérité durable. Editions Charles Léopold Mayer. 242 p.

Commentaires récents