Pétition au Grand Conseil du Canton de Vaud

Madame, Monsieur,

Le dernier décompte envoyé par la banque cantonale vaudoise à la famille de C.T. est supérieur largement au seuil de l’usure, ce qui nous choque, même si les prétentions sont corrigées vers le bas de près d’un million sur près de 4 million..

La BCV prête en apparence, mais en fait elle a créé du néant, sic, ex nihilo, sur 4 rangs, sic, 4 rangs à 10 % ou 8 % d’intérêts apparents, mais en fait près de 300 % réels, voir la démonstration ci-dessous.

Le Juge a refusé d’écouter deux experts qui venaient de Vienne pour en témoigner. Ceci constitue une infraction tant civile que pénale, vu que la recherche de la vérité notamment n’est pas honorée. En effet, grâce notamment à monnaie-pleine, il est maintenant admis que les banques commerciales créent de la monnaie du néant, “La dette est une construction artificielle créée par les banques avec le consentement des États pour dépouiller les peuples et en faire des esclaves à leur solde.. Cette forme de “dette” est une illusion, un dol, une fraude comptable.

Quand vous signez un contrat de crédit, un banquier ajoute sur votre compte des chiffres qui ne coûtent rien, qui ne viennent pas des déposants, ni de l’État, ni de la Banque Centrale.

De même, chaque fois qu’un banquier acquiert un actif, un immeuble, un service, des actions des terrains des ressources ou le travail de ses employés, il fait la même chose : il ajoute quelques chiffres sur le compte de l’employé, du vendeur de l’immeuble ou du fournisseur des ressources. Les gouvernants sont-ils vraiment au courant ?

En réalité, la vraie DETTE, la seule DETTE, c’est tout le travail, tous les biens, toute l’énergie et tout le temps de vie que les prédateurs associés nous ont pris, qu’ils nous doivent… Donc, si on applique le ratio de Bâle 3 Mac Donough par exemple, le taux d’intérêt sur le “vrai” minuscule “capital” qui ne viendrait pas du néant, ex nihilo, est donc un taux réel de près de 300 % par année, sic, trois cents, si ce n’est pas de l’usure pénalement condamnable, qu’est-ce ? voir par exemple les pages 32,33 et ss. de La Guerre des gloutons par Rémy Meneau. En cette période d’intérêts négatifs de moins 0.75 % depuis fin 2015, prendre 10 % est déjà un abus, mais en fait, ce sont donc près de 300 %, sic, trois cent pour cent, donc un grave crime usuraire ! La loi suisse qui punit sévèrement le crime odieux d’usure doit donc s’appliquer !

Nous demandons donc qu’une enquête pénale soit ouverte, et qu’une condamnation où des mesures disciplinaires soient prononcées contre les coupables qui abusent de la faiblesse des débiteurs, soit de une à dix années de prison et des peines pécuniaires, selon le code pénal suisse, Art. 157 CPS 1. Infractions contre le patrimoine / Usure.

Nous demandons aussi l’effet suspensif immédiat jusqu’à droit connu, vu que c’est notre maison familiale dans laquelle nous habitons

Vu la gravité des délits, je fais également valoir explicitement mon droit de faire satisfaire mes demandes de dédommagement .

Dettes à intérêts, des monstres juridiques iniques.

…Le prêt à intérêt est donc un « monstre » juridique, un hybride contradictoire.

D’un côté, le prêteur n’est pas considéré comme propriétaire de la somme prêtée, puisqu’il n’a pas part aux pertes. De l’autre, le prêteur est considéré comme propriétaire de la somme prêtée, puisqu’il a part aux profits. Le prêt à intérêt introduit donc une incohérence — et constitue par conséquent un corps étranger — dans l’ordre juridique. L’intérêt rompt l’équilibre des prestations entre les parties, ce qui fait du prêt à intérêt un contrat « lésionnaire » ou « léonin », c’est-à-dire un contrat inéquitable par lequel une partie (le prêteur) se taille « la part du lion » au détriment de l’autre partie (l’emprunteur). Les partenaires sont de plus en plus inégaux, le contrat empire avec le temps, de manière exponentielle, 1+i puissance n années… 117 fois le capital sur 50 ans à seulement 10 %, c’est la cause principale de la crise, les citoyens n’ont pas assez de pouvoir d’achat.

Graphique du Prof. Dr. Jean de Siebenthal, EPFL, ETH, Univ. Lausanne, CH

Le modèle usuraire présente donc plusieurs inconvénients tant sur le plan moral qu’économique : c’est une forme d’exploitation de l’homme par l’homme qui rompt les liens d’entraide et de solidarité. Il favorise l’endettement voire le surendettement privé et public avec le cercle vicieux bien connu : pour payer des dettes, il faut contracter de nouvelles dettes. Par ailleurs, il accorde plus d’importance au capital qu’au travail favorisant ainsi l’émergence d’une classe de rentiers qui font des profits sans effort, sans prise de risque et sans réelle richesse produite. Il est aussi responsable de l’accroissement des inégalités entre les riches et les pauvres avec comme effet des tensions et des ressentiments qui fragilisent la société. Enfin, ce système est terriblement « coriace » : ceux qui en tirent profit sont en position de force et font tout pour le maintenir en place.

Remarque : pour comprendre le mécanisme de la dette, on pourra utilement regarder le documentaire L’Argent dette de Paul Grignon.

L’exemple de la crise des subprimes est aussi édifiant et illustre les dérives de ce système : des crédits toxiques sont à l’origine d’une crise économique mondiale avec comme conséquences : une hausse importante du chômage, des pertes colossales, le surendettement de nombreux états, la mise en place de politiques d’austérité, etc.

Toutes les personnes concernées sont susceptibles d’être touchées par ces mesures exceptionnelles pour les crimes et délits suivants: – Abus de confiance. – Abus de pouvoir. – Abus de biens sociaux. – Blanchiment d’argent. – Corruption active et/ou passive. – Crimes contre l’Humanité. – Délits d’initiés. – Détournements de biens et de fonds publics. – Escroqueries et crimes en bandes organisées. – Haute trahison. – Intelligence avec l’ennemi. – Prises illégales d’intérêts. – Entrave à la justice. – Recel et abus de bien publics. – Trafic d’influence. – Utilisation de la force publique à des fins personnelles. – Non-assistance à peuple en danger.

Nous vous présentons, Madame, Monsieur, l’expression de nos sentiments les plus distingués

Lausanne, septembre 2018

PS: Plus de détails http://desiebenthal.blogspot.ch/2018/05/avantages-de-monnaie-pleine.html

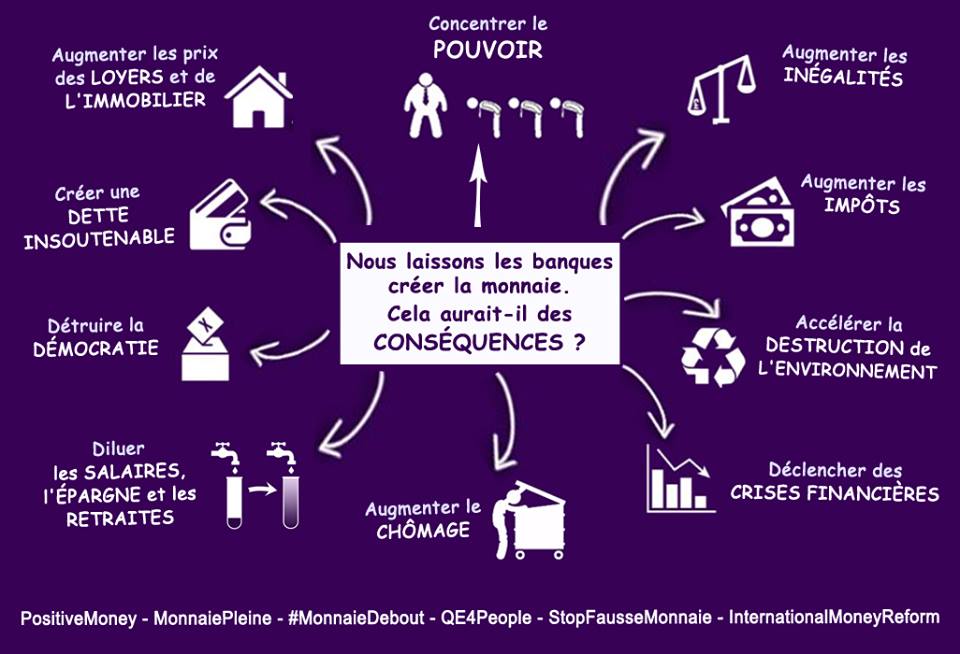

On peut éternellement se plaindre, dénoncer, s’indigner, pleurnicher, montrer du doigt…

La déforestation, les moncultures, la maltraitance des animaux, les migrants, la démission de Hulot, la folie des gens pour avoir des pots de Nutella en promo, les emplois fictifs de fillon, rejeter la faute sur Macron ou n’importe quel personnage politique etc…

TOUT ÇA NE SONT QUE DES CONSÉQUENCES DE LA CRÉATION MONÉTAIRE !

Tous ces problèmes existent à cause d’une course au profit lié à la façon dont est créée la monnaie.

Nier ce fait est de l’ignorance ou du déni de réalité.

Si c’est de l’ignorance : réveillez-vous !

Si c’est du déni : Dormez bien !

#balancetonbanquier #Balance-ton-banquier

Une façon détourné de nous dire ci-desous que les impôts ne servent pas aux routes, approvisionnement en eau et traitement des eaux usées, gestion des déchets et la justice mais à payer les banques…

https://www.newsd.admin.ch/newsd/message/attachments/54198.pdf

Feed: News Service Bund [FR]

Posted on: mardi 30 octobre 2018 01:00

Author: Administration fédérale des finances

Subject: Financement par les émoluments dans les cantons et les communes

Posted on: mardi 30 octobre 2018 01:00

Author: Administration fédérale des finances

Subject: Financement par les émoluments dans les cantons et les communes

|

En moyenne, 77 % des coûts enregistrés en Suisse dans des groupes de tâches choisis ont été financés en 2016 au moyen d’émoluments. Cette quote-part est restée stable par rapport à celle de l’année précédente. Elle est calculée au moyen de l’indice de financement par les émoluments dans les cantons et les communes déterminé par l’Administration fédérale des finances (AFF). Celui-ci met en parallèle les recettes que les pouvoirs publics tirent des émoluments dans certains groupes de tâches et les coûts correspondants.

|

Ce que vous dénoncez là est illégal depuis le 15 mars 1996 : http://principes.ejfj.org car Bill !T introduit des normes références internationales beaucoup plus profitables à tous : l'avance de fond est un service devant être profitable à tous! http://bill-it.ejfj.org (actuellement piraté et bloqué par la MFS:id2004) ! Merci de demander moins (quantité), mais mieux (qualité)