…les solutions existent et la gestion monétaire n’a rien de complexe ! Le principe de base est

d’une simplicité déconcertante: garder un parfait équilibre entre monnaie émise et quantité de biens et services

produits.

Trop

de monnaie par rapport aux biens et services produits implique une

dépréciation de la

monnaie : il faut plus de pièces et billets pour acheter un bien ou

service au temps t qu’au temps t-1. C’est ce qu’on appelle l’inflation.

Trop

peu de monnaie par rapport aux biens et services produits implique une

appréciation de la

monnaie : il faut moins de pièces et billets pour acheter un bien ou

service au temps t qu’au temps t-1. C’est ce qu’on appelle la

déflation.

Ni l’inflation, ni la déflation ne sont bonnes pour l’économie.

En période de forte production de biens et services (bonne croissance du PIB) une légère inflation,

parfois même de 5 à 10%, ne pose aucun problème car elle permet à l’argent de circuler et de faire tourner l’économie.

Toute

gestion monétaire se résume à ça. En Europe, c’est le rôle de la BCE,

aux Etats-Unis, la Fed.

Tous les manuels d’économie précisent que les banques centrales ont

pour mission d’ajuster l’approvisionnement monétaire au développement

économique. Comment se fait-il que les banques centrales

du monde entier n’y parviennent pas ?

Tout

simplement parce qu’elles ne sont pas seules à créer la monnaie. Depuis

une cinquantaine

d’années, TOUTES les banques du monde peuvent créer de la monnaie en

deux coup de cuillère à pot. Elles le font en accordant des crédits.

Bien sûr, les banques sont soumises à ce que l’on appelle

des règles prudentielles qui les obligent à ne pas créer plus de dix

fois la quantité de monnaie (crédit) que ce qu’elles possèdent comme

fond propres (dépôt de leur clients) et de monnaie

centrale (BCE).

Nous

voici donc au cœur du problème. Nous nous sommes dotés d’une super

institution bancaire (banque

centrale) supposée autonome, intègre et indépendante qui doit

réguler la création monétaire alors qu’elle n’est pas maître des

robinets qui ouvrent et ferment l’arrivée des

sousous ???

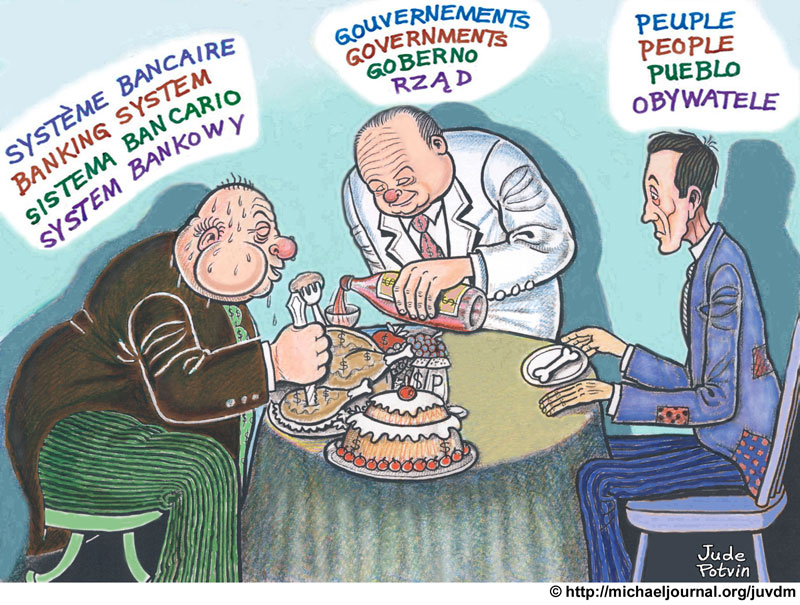

Les

banques, dans leur grande mansuétude, ont alloué plus de crédits, donc

de monnaie, que l’économie

n’était capable de créer de biens et services. Les banques ont donc

créé et créent encore de l’inflation ! En Allemagne par exemple, entre

1992

et 2008, la masse monétaire a augmenté 8 fois plus que l’économie.

Mais

cette inflation ne se traduit pas par une dépréciation de la monnaie

car elle est injectée dans

l’économie spéculative et dans les paradis fiscaux. Une économie

casino qui ne représente en rien l’économie réelle. Selon Bernard

Lietaer, 98% des échanges monétaires journaliers dans le monde

servent l’économie casino ! 95% de la monnaie en circulation est

scripturale (électronique) et facilement créée par les banques. Seuls 5%

représentent l’argent liquide qui relève de la

compétence de la banque centrale (pièces, billets et monnaie

centrale scripturale).

Tout cet argent accordé à la légère circule donc ailleurs que là où il devrait être. Raison pour

laquelle, certains économistes et politiques actuels

(Roubibi, Krugman,

Pinsole, Marine Le Pen) préconisent d’arrêter de monétiser pour le

système et de monétiser directement pour les Etats, les citoyens,

l’économie réelle. En voilà une bonne idée ? C’est vrai

au fond, pourquoi devrions-nous faire tourner la planche à billet

pour un puits sans fond plutôt que pour nous?

Le hic, c’est que dans ce cas (monétisation directe de la dette des Etats),

il n’y aura plus stockage dans

l’économie casino mais injection directe dans l’économie réelle et

on risque fort de déprécier la monnaie! Sauf gestion très fine et

délicate, on risque vite d’entrer dans une spirale

zimbabwéenne, zaïroise, argentine ou la symbolique hyperinflation de la république de

Weimar.

Dans

la gestion actuelle de notre monnaie, créée, en fin de compte, par

monsieur tout le monde, nous

sommes donc face à un sérieux dilemme : soit on monétise pour les

riches et l’économie casino mais ça ne résout pas la crise, soit on

monétise pour les pauvres et l’économie réelle mais ça

dévalue la monnaie ! Une autre alternative, plus simple et qui fait

toujours recette, c’est de taxer encore plus les pauvres pour tenter de

rééquilibrer les déficits mais ça ne résout pas la

crise non plus…

Et donc, plutôt que de revoir notre copie, on persiste et signe dans la taxation et la monétisation.

Plus fort encore, on trouve l’idée tellement géniale, qu’on va la graver en lettre d’or sur les tables de nos constitutions !

« Nous, peuples de l’Europe, admettons qu’il est juste et bon de

taxer les pauvres et d’enrichir les riches ». Un mal nécessaire. Un aléa moral.

Stop,

stop, stop ! Ne pourrait-on pas nous arrêter 30 secondes et réfléchir ?

Quel est le

problème ? N’est-ce pas la création monétaire par le crédit sans

couverture directe en banque ? N’est-ce pas le simple fait de prendre

nos rêves pour des

réalités ?

Pourquoi ne pas interdire cette pratique et dire aux banques que désormais elles ne pourront accorder

de crédit qu’en fonction de leurs fonds propres et/ou de la monnaie centrale qu’elles possèdent en caisse ? Pourquoi ne pas effacer les ardoises des dettes illégitimes et revenir progressivement à la normale ?

Notre système bancaire, économique et monétaire est outrageusement bancal parce que nous prenons nos

désirs pour des réalités. Autrefois, il fallait économiser ou posséder l’argent dans les banques pour pouvoir investir.

La solution est donc triviale :

monétaire par:

croissance économique.

Le

Monétatif, sous contrôle citoyen, détiendrait le monopole de la

création monétaire par le biais du

Vollegeld et ne serait plus uniquement, comme aujourd’hui,

responsable de l’argent liquide (billets et pièces de monnaie), mais

également de l’agent scriptural qui est aujourd’hui en grande

partie créé et mis en circulation par les banques d’affaires.

Le

défi se situe bien sûr dans l’élaboration pratique et juridique d’un

pouvoir Monétatif sous

contrôle démocratique ! Le MES c’est exactement le contraire tout en

gardant les dés pipés, de l’octroi du crédit par les banques, qui

permettent de fausser le jeu à tous les coups :

pile, je gagne, face, je gagne. Tout cela sous prétexte qu’on à pas

d’autre choix ???

Eh bien, fort heureusement, en Suisse, il existe ENFIN une initiative digne de ce nom qui prône un

changement des dés et des règles du jeu ! L’association «Modernisation monétaire» (MOMO) créée

récemment se compose en partie de membres de l’«Initiative pour un ordre économique naturel Suisse» (INWO).

L’INWO

débat depuis un certain temps d’une initiative populaire sur une

réforme du système

monétaire. La création de l’association «Modernisation monétaire» a

élargi considérablement le cercle des personnes favorables à cette

réforme, notamment à des politiques appartenant à l’UDC et

au PLR.

L’association possède un conseil scientifique dont font partie

Philippe Mastronardi, professeur à l’Université de Saint-Gall, Joseph

Huber, professeur à l’Université de Halle, Hans-Christoph

Binswanger, professeur émérite de l’Université de Saint-Gall, Peter

Hablützel, Peter Ulrich, professeur émérite, et Heinrich Bortis,

professeur. Dans son livre intitulé «Das Geldwesen in

öffentliche Hand», Joseph Huber a défini le cadre théorique du

débat. Que veulent les initiateurs? Ils ont organisé en mai 2011 à

Winterthur un congrès sur le thème «Schweizer Vollgeldreform» et

présenté un projet provisoire de texte d’initiative. Nous allons

maintenant présenter les grandes lignes du projet.

Lire la suite : Pour une modernisation de la monnaie: le «monétatif» Une initiative demande une réforme monétaire, par Werner

Wüthrich

Des

mouvements analogues existent également en Allemagne (d’où vient

d’ailleurs le terme de

«monétatif»), en Grande-Bretagne et aux Etats-Unis notamment. Les

réunions ont montré que les membres de l’association viennent d’horizons

politiques très divers. Certains se situent plutôt à

gauche ou du côté de l’écologie et d’autres adhèrent plutôt aux

idées de l’UDC ou du PLR, mais ils estiment tous qu’il faut agir. On ne

peut pas se contenter d’être les spectateurs d’une mauvaise

pièce de théâtre, de s’énerver à propos de la situation

insupportable et d’attendre qu’elle empire. Que faire? En tant que

citoyens suisses, nous avons l’instrument de l’initiative et pouvons

aller de l’avant, mais les citoyens des autres pays peuvent aussi

faire quelque chose.

Lire la suite : Le «monétatif», une révolution monétaire Une initiative populaire demande l’instauration du Vollgeld, par Werner Wüthrich,

docteur ès sciences politiques, Zurich

«Il s’agit fondamentalement de trouver une solution intermédiaire entre

l’ancien

système de l’étalon-or, dans lequel la création de monnaie était

limitée par la convertibilité en or de la monnaie de papier et donc par

le volume d’or disponible, et le système monétaire actuel

qui permet une création illimitée de papier-monnaie et de monnaie

scripturale. Revenir à la convertibilité en or – comme certains le

proposent – limiterait excessivement la création de monnaie.

Inversement, l’actuel système monétaire dans lequel les banques

d’affaires ne doivent disposer que d’une petite fraction de la monnaie

scripturale en monnaie de la banque centrale ne permet pas

de subordonner la création de monnaie à des objectifs d’économie

générale.» Alors que faire? Binswanger envisage deux possibilités:

centrale

«Je propose de revenir à une ancienne idée de l’économiste américain

Irvin Fisher qui voulait que chaque crédit accordé par une banque soit

couvert à 100% par de l’argent de la banque centrale.

Cela empêcherait les banques d’affaires de créer de l’argent de

manière illimitée dans le seul but de réaliser des profits. Le

capitalisme serait moins instable et moins vulnérable.» On pourrait

adopter cette solution sans modifier la Constitution, dans le cadre

des lois existantes. En Suisse, les réserves minimales sont fixées dans

la Loi sur la Banque nationale.

2. Introduction du «Vollgeld»

La proposition va plus loin. Une banque d’affaires qui veut accorder

des crédits doit tout d’abord se procurer cet argent auprès de la

Banque nationale sous forme d’argent liquide et non de

monnaie scripturale. Ainsi, les banques d’affaires n’auraient plus

la possibilité de créer elles-mêmes de l’argent en accordant des

crédits. Les initiateurs du Congrès appellent cette nouvelle

forme d’argent «Vollgeld». Une telle réforme nécessiterait une

modification de la Constitution. L’actuel article 99 stipule que seule

la Confédération a «le droit de battre monnaie et

d’émettre des billets de banque». Il faudrait donc ajouter l’argent

scriptural et préciser qu’il relève exclusivement de la compétence de la

Banque centrale.

Lire la suite : «Les crises

financières et écologiques ne peuvent pas être maîtrisées sans réforme financière et monétaire» par Werner Wüthrich (excellent article !)

Et enfin : Les citoyens ont leur mot à dire à propos des questions monétaires fondamentales par Werner Wüthrich

Commentaires récents