Le Courrier du jour, scan ci-dessus

Les clés pour comprendre l’initiative

Le 10 juin prochain, le peuple suisse devra voter sur l’une des initiatives les plus redoutables posées par la démocratie directe: veut-il réformer en profondeur la manière d’émettre de la monnaie? Encore faudrait-il, avant d’y répondre, comprendre la question… Mardi, le chef du Département fédéral des finances, Ueli Maurer, a présenté ses arguments contre l’initiative: celle-ci amènerait la Suisse à faire cavalier seul avec une expérience inédite qui affaiblirait la place financière. Pour notre part, https://lecourrier.ch/2018/04/18/les-cles-pour-comprendre-linitiative/

L’initiative Monnaie pleine est hasardeuse pour les clients

La Suisse ne devrait pas jouer les apprentis sorciers avec “Monnaie pleine”. Cette initiative est un projet inutile et risqué, selon le ministre de…

François de Siebenthal [11 h 08]

18/04/2018

======================================================================

Monnaie pleine: l’UDC dit non à la destruction du crédit

A première vue séduisante, l’initiative monnaie pleine vise à donner la compétence exclusive de création monétaire à la BNS. Si notre parti est naturellement sensible à cet apparent renforcement de la souveraineté face aux acteurs bancaires, nous réalisons aussi que ce texte est extrêmement radical et provoquerait un bouleversement total et sans précédent des fondements de notre système financier, malheureusement avec des conséquences négatives très importantes.

Privé, en très grande partie, de la possibilité de prêter de l’argent assuré par ses fonds propres, le marché du crédit hypothécaire serait largement réduit à néant, avec pour conséquence principale une impossibilité pour la majorité des suisses d’accéder à la propriété et un effondrement des prix de l’immobilier, dans lesquelles nombres de familles ont investi les économies d’une vie.

En outre, nombre d’entreprises ne pourront plus, ou beaucoup moins, solliciter des lignes de crédit auprès des établissements financiers, ce qui condamnera certaines activités.

Finalement, nos banques, seules au monde, pour ainsi dire, à devoir respecter les principes amenés par cette initiative, seront frappées de plein fouet et verront leur influence disparaitre au sein de l’économie mondiale.

Si on veut résoudre les risques systémiques, l’UDCVR privilégie plutôt le renforcement des exigences de fonds propres, couplée à une garantie des dépôts qui est déjà actuellement de 100’000.-, ce qui suffit à la plupart des clients des banques

Valider Actualité en format PDF

UDC Valais romand

François de Siebenthal [13 h 21]

Le Courrier

Les clés pour comprendre l’initiative – Le Courrier

Le 10 juin prochain, le peuple suisse devra voter sur l’une des initiatives les plus redoutables posées par la démocratie directe: veut-il réformer en profondeur la manière d’émettre de la monnaie? Encore faudrait-il, avant d’y répondre, comprendre la question… Mardi, le chef du Département fédéral des finances, Ueli Maurer, a présenté ses arguments contre l’initiative: celle-ci amènerait la Suisse à faire cavalier seul avec une expérience inédite qui affaiblirait la place financière. Pour notre part, https://lecourrier.ch/2018/04/18/les-cles-pour-comprendre-linitiative/

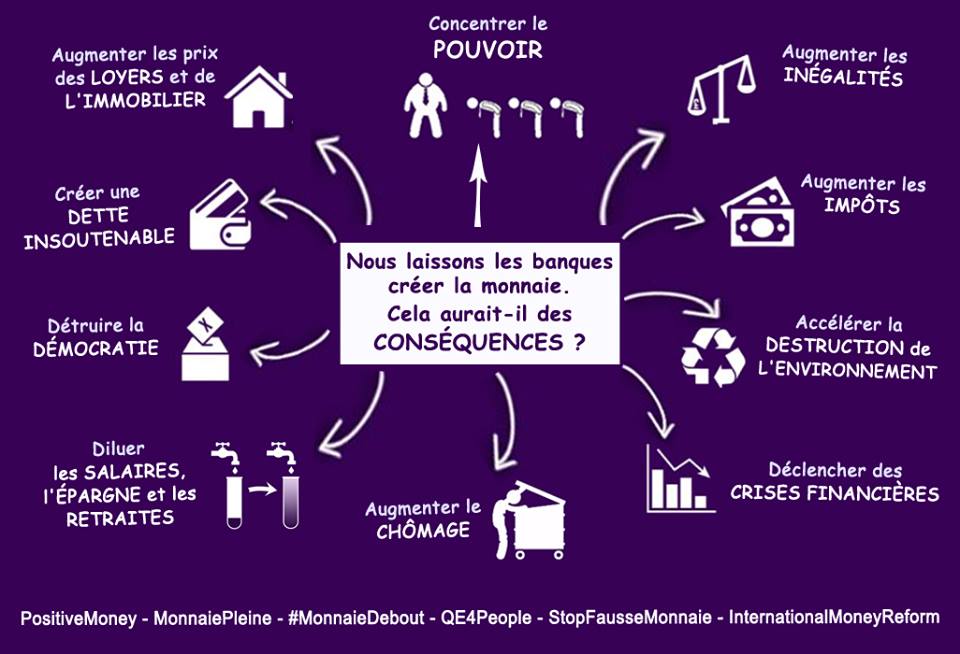

«La création monétaire telle qu’elle fonctionne aujourd’hui déconnecte l’économie de tout ancrage terrestre, la rend très instable et exacerbe des inégalités pourtant déjà aiguës, trois maux qui se combinent pour le pire.» TAXREBATE.ORG.UK/FLICKR/CC

«La création monétaire telle qu’elle fonctionne aujourd’hui déconnecte l’économie de tout ancrage terrestre, la rend très instable et exacerbe des inégalités pourtant déjà aiguës, trois maux qui se combinent pour le pire.» TAXREBATE.ORG.UK/FLICKR/CC

et plus

«Monnaie pleine»: le capitalisme sans dommages collatéraux

L’initiative «Monnaie pleine», qui défend une émission monétaire uniquement par la Banque nationale, ne fait pas l’unanimité à gauche. En février dernier, dans son n° 166, la revue Pages de gauche a consacré un dossier entier à la question et a pris position contre l’initiative.

Depuis quelques années, il n’y a plus une réunion ou une assemblée lors de laquelle les questions de la monnaie et du crédit sont évoquées sans que ne surgisse un-e inévitable militant-e de l’initiative dite de la «Monnaie pleine», lequel nous explique doctement que celle-ci va régler tous les problèmes de l’économie d’un seul coup, briser le pouvoir des banques, favoriser l’économie et empêcher toute crise future. La première raison pour laquelle Pages de gauche a décidé de consacrer un dossier à cette question est que cette initiative nous semble néfaste, et que ses militant-e-s sont en train non seulement de poser les problèmes à l’envers, mais de défendre des principes qui ne sont pas les nôtres.

Pour s’en convaincre, il suffit d’aller lire leur site Internet1, lequel met en avant trois objectifs: garantir de l’argent électronique «aussi sûr que les pièces et les billets», alléger les charges du contribuable, et mettre en place une économie de marché sans privilèges. Par-delà les dimensions techniques de l’initiative, sur lesquelles les différents articles de ce dossier reviennent, arrêtons-nous rapidement sur ces trois objectifs, car ils sont symptomatiques des valeurs défendues par les initiant-e-s.

Garantir que l’argent électronique soit aussi sûr que les pièces et les billets vise deux objectifs. Le premier, c’est que les avoirs dans les banques soient garantis jusqu’au dernier franc. Aujourd’hui, en Suisse, cela ne concerne que les personnes disposant d’un avoir supérieur à 100 000 francs sur un de leurs comptes, puisqu’il s’agit de la somme garantie par l’Etat en cas de faillite d’une banque. Cela ne concerne donc qu’une proportion très faible de la population, et en aucun cas les catégories populaires. Le second objectif, c’est de lutter contre ce qui, précisément, ne rend pas très «sûrs» les pièces et les billets, à savoir l’inflation. Or l’inflation, on l’oublie souvent aujourd’hui, c’est ce qui affaiblit les rentières-ers et, par conséquent, pour autant qu’elles n’échappent pas à toute maîtrise, ce qui renforce les salarié-e-s.

Le second objectif se passe sans doute de commentaires d’un point de vue de gauche. «Monnaie pleine» a des relents assez forts de politique antifiscale, et partant, sous des dehors aguichants, anti-étatique, en considérant qu’il faudrait contracter la dette publique (alors qu’en Suisse, c’est plutôt l’inverse qu’il faudrait faire).

Le second objectif se passe sans doute de commentaires d’un point de vue de gauche. «Monnaie pleine» a des relents assez forts de politique antifiscale, et partant, sous des dehors aguichants, anti-étatique, en considérant qu’il faudrait contracter la dette publique (alors qu’en Suisse, c’est plutôt l’inverse qu’il faudrait faire).

Le troisième objectif donne sa signification politique à l’initiative: c’est le retour du fantasme d’un capitalisme sans finance et dans lequel les banques ne rempliraient que des tâches techniques, d’une économie de marché égalitaire et dans laquelle la concurrence serait transparente. En bref, c’est l’idée que le capitalisme pourrait fonctionner sans crise. Tout ceci relève malheureusement de l’illusion, car ni la finance ni les distorsions de concurrence ne sont des défauts du capitalisme, elles lui sont au contraire coextensives. Cette initiative fait comme s’il était possible de se débarrasser des problèmes provoqués par une économie capitaliste sans dépasser ce mode de production. Que celui-ci soit réformable, améliorable, y compris sur des points tout à fait fondamentaux, nous n’en disconvenons pas, bien au contraire. Mais oublier que l’économie capitaliste, même réformée, «réencastrée», contrôlée, demeure une économie capitaliste avec tout ce que cela signifie, c’est commettre une erreur à la fois politique et économique.

Pourtant, l’initiative «Monnaie pleine» plaît à gauche, dans le Parti socialiste et dans les syndicats (surtout en Suisse alémanique). Ce n’est pas la première fois que la gauche se retrouve un peu perdue sur les questions monétaires. Dans les années 1930, les avocat-e-s du «Crédit social» avaient ainsi réussi à conquérir une partie de la gauche avec leurs arguments. Il est donc nécessaire de reprendre ces questions depuis le début.

La rédaction de Pages de gauche, Mensuel suisse romand d’opinions socialistes, pagesdegauche.ch

Lire à ce sujet S. Jourdan, J. Mirenowicz, de LaRevueDurable, «Des monnaies contrôlées pour une prospérité sans croissance» en page Contrechamp, Le Courrier du 12 février 2018.

Des monnaies contrôlées pour une prospérité sans croissance

Dans son dernier numéro, LaRevueDurable émet trois propositions pour contrôler la création monétaire dans une optique écologique. Eclairage.

«La création monétaire telle qu’elle fonctionne aujourd’hui déconnecte l’économie de tout ancrage terrestre, la rend très instable et exacerbe des inégalités pourtant déjà aiguës, trois maux qui se combinent pour le pire.» TAXREBATE.ORG.UK/FLICKR/CC

ECONOMIE

La création monétaire est l’un des plus grands impensés du mouvement écologiste et de l’économie elle-même. Pourtant, la façon dont l’argent est conçu et créé aujourd’hui détruit les humains et la Terre. Si l’on veut que l’humanité puisse continuer d’habiter la Terre dans de bonnes conditions, il est décisif de contrôler la création monétaire afin de caler la masse d’argent qui circule sur la finitude et la fragilité de cette planète.

Le 60e dossier de LaRevueDurable 1 envisage trois moyens de contrôler la façon dont l’argent est créé dans une optique écologique: rendre ce privilège public en le confiant aux banques centrales sous contrôle démocratique, donner aux banques centrales les moyens de financer les infrastructures nécessaires à la transition écologique et sociale, et, plus fondamentalement, coupler la création monétaire à la biocapacité limitée de la Terre.

L’argent ne pousse pas dans les arbres. Il est créé tous les jours par les banques, surtout par les banques commerciales. Et la façon dont ces institutions créent cet argent est bien sûr un élément décisif de l’économie moderne, aux conséquences notamment très fortes pour la durabilité: ces banques ayant pour principaux horizons le profit et la croissance, la création monétaire est la source incontrôlée et incontrôlable d’une économie aveugle à l’écologie et souvent inhumaine.

La logique première de la création d’argent par les banques est d’encourager toute activité jugée rentable à voir le jour sans que, sauf exception, des critères de durabilité ne lui soient imposés. Rien ou presque ne relie la création monétaire que pratiquent les banques commerciales à la réalité globale d’une Terre aux ressources écologiques de plus en plus abîmées. Conséquence: le monde croule sous les produits et les services aux coûts écologiques et humains massifs.

Et tout ou presque est fait pour que leur clientèle ignore ces vices: la publicité envahit l’espace public pour inviter à plonger tête baissée dans le grand bain consumériste, à adhérer au matérialisme le plus irresponsable. Les incitations à prendre l’avion pour une bouchée de pain illustrent, parmi mille autres exemples, cette logique partout à l’œuvre en dépit de l’émergence d’une minorité de plus en plus active pour faire vivre l’impératif écologique.

A l’heure où les smartphones, les neurosciences cognitives et le big data se conjuguent pour scruter les comportements d’achat à la loupe, à l’heure où les technologies de l’information et de la communication, les sciences du cerveau et les capacités de traitement de l’information en pleine explosion donnent à la publicité et au marketing une puissance de feu inédite, les opérateurs commerciaux ont bien plus de peine à jouer des coudes pour écarter leurs concurrents qu’à déjouer le peu de liberté critique qui subsiste chez une forte proportion des consommateurs.

Instabilité, déconnexion et inégalités

Les preuves du caractère intenable, non viable de cette logique assujettie à l’impératif de s’enrichir et de croître ne sont pas un secret. Elles se manifestent tous les jours: la civilisation industrielle est devenue une force géologique qui menace de rendre la Terre hostile à l’espèce humaine. L’homme n’est plus seulement dangereux pour lui-même au niveau individuel, c’est le genre humain dans son ensemble qui est en train de laisser filer sa chance de garder une Terre accueillante pour lui.

Pour que la Terre reste hospitalière, l’économie globale doit cesser de croître, entrer dans un état stationnaire et s’y tenir. Mais le système monétaire moderne fondé sur la monnaie-dette s’oppose fondamentalement à une économie en régime stationnaire. Dans ce système, les banques commerciales créent de la monnaie lorsqu’elles attribuent des crédits. Puis, au fur et à mesure que les débiteurs remboursent leur dette, cette monnaie disparaît. Pour réinjecter de la monnaie dans le système, il faut créer de la nouvelle monnaie-dette. D’où le besoin pour le tissu économique de croître pour pouvoir rembourser ces nouveaux crédits. Et ainsi de suite: le processus est sans fin.

L’attribution des crédits dépend par ailleurs beaucoup du contexte économique général: en période de vaches grasses, les banques tendent à satisfaire les demandes d’emprunts les plus folles, perdant tout sens de la mesure. Puis, en période de vaches maigres, elles se replient frileusement sans égard pour les effets systémiques de leur repliement. Autrement dit, au lieu de tranquilliser l’économie, de tamponner les épisodes d’euphorie et de dépression, elles accentuent les uns et les autres.

Ce système conforte en outre l’emprise de la sphère financière sur l’économie réelle. Du coup, la minorité qui détient l’essentiel de la richesse financière s’enrichit toujours plus, creusant les écarts avec ceux qui n’ont pas d’épargne, et faisant notamment grimper les prix de l’immobilier partout dans le monde.

Au bilan, la création monétaire telle qu’elle fonctionne aujourd’hui déconnecte l’économie de tout ancrage terrestre, la rend très instable et exacerbe des inégalités pourtant déjà aiguës, trois maux qui se combinent pour le pire. Plus l’économie est instable, moins les conditions sont réunies pour réfléchir à l’impératif de durabilité. Plus elle s’endette et se financiarise, moins elle est en mesure de retrouver de plus justes proportions en phase avec le besoin de freiner la détérioration des conditions de vie sur Terre.

Trois propositions

Et en plus d’être le plus souvent dépassé par la complexité du sujet, le corps social est d’autant moins apte à réagir et à œuvrer pour remettre le monde à l’endroit que les inégalités qui résultent de ce système sont la source de graves distorsions démocratiques. Le grand gagnant est le 1% qui, à l’instar de sa figure de proue du moment, Donald Trump, n’a cure, c’est peu dire, de l’écologie.

Quant aux Etats, ils paraissent frappés d’impotence. Qu’ils soient obligés de s’endetter ou non auprès des banques, ils semblent incapables d’envisager une voie en dehors de la croissance.

Il y a pourtant des pistes à suivre pour réformer la création monétaire pour qu’elle puisse donner la main à la soutenabilité. Le dernier dossier de LaRevueDurable met en avant trois propositions pour stabiliser l’économie, la ressouder à sa base terrestre et humaine et gommer les inégalités.

• Retirer tout d’abord aux banques commerciales le droit de créer de la monnaie et confier cette prérogative aux banques centrales afin de rendre la création monétaire publique – c’est l’idée de 100% monnaie ou «monnaie pleine»;

• Amener ensuite les banques centrales à financer les infrastructures propices à la transition écologique et sociale;

• Puis coupler la création monétaire à la biocapacité limitée de la Terre dans une perspective de contraction et convergence.

Ce dossier de LaRevueDurable présente aussi plusieurs moyens de renforcer l’élan autour des monnaies locales complémentaires qui se multiplient, comme autour de Genève avec le Léman ou en Valais avec le Farinet. Or, ces monnaies locales, qui cherchent à résister aux méfaits de la création monétaire actuelle, pourraient se saisir de ces propositions.

• Retirer tout d’abord aux banques commerciales le droit de créer de la monnaie et confier cette prérogative aux banques centrales afin de rendre la création monétaire publique – c’est l’idée de 100% monnaie ou «monnaie pleine»;

• Amener ensuite les banques centrales à financer les infrastructures propices à la transition écologique et sociale;

• Puis coupler la création monétaire à la biocapacité limitée de la Terre dans une perspective de contraction et convergence.

Ce dossier de LaRevueDurable présente aussi plusieurs moyens de renforcer l’élan autour des monnaies locales complémentaires qui se multiplient, comme autour de Genève avec le Léman ou en Valais avec le Farinet. Or, ces monnaies locales, qui cherchent à résister aux méfaits de la création monétaire actuelle, pourraient se saisir de ces propositions.

Ce n’est qu’une suggestion, mais les associations ou les coopératives porteuses de ces monnaies feraient d’excellents lieux de réflexion et d’action sur la création d’argent en complément de tout ce qu’elles entreprennent déjà en aval du système monétaire. Associer la création monétaire à la nécessité de contracter l’économie pour ne plus transgresser les limites de la planète serait le pivot d’une écologie monétaire à inventer, dans laquelle les monnaies complémentaires auraient toute leur place.

Un dernier mot: saisir ce que sont les monnaies, leur fonctionnement et la façon dont leur création et leur mise en circulation affectent l’habitabilité de la Terre sont des sujets jugés très techniques et intimidants. Aussi LaRevueDurable a-t-elle tout entrepris pour rendre ce sujet inhabituel pour nombre d’écologistes le plus accessible possible.

| 1. | ↑ | «Des monnaies pour une prospérité sans croissance», LaRevueDurable n°60, hiver-printemps 2017-2018. |

* Rédacteurs en chef de LaRevueDurable et codirecteurs de l’association Artisans de la transition, www.larevuedurable.com; www.artisansdelatransition.org

Commentaires récents