Monnaies locales contre argent roi…

Monnaies locales contre la fausse monnaie ” légale” qui nous vole tous…

Monnaies alternatives contre la fausse monnaie ” légale” qui nous vole tous…

Publié le 24/08/2015 à 08:15, Mis à jour le 24/08/2015 à 08:25

Economie – Enquête

Les crises financières qui secouent la planète entraînent le développement de nouvelles formes d’échanges. Parmi celles-ci, les monnaies locales complémentaires suscitent un intérêt croissant chez les habitants.

Le refrain de Bécaud est connu. «L’argent, l’argent, tout s’achète et tout se vend». Mais comment continuer à acheter sans vendre son âme au marché globalisé et à la spéculation anonyme ? Ou, autrement formulé… Comment faire travailler les entreprises locales et acheter les produits de qualité et d’ici avec l’argent d’ici afin de refixer l’emploi au pays et construire un autre avenir que strictement marchand ? Bref, comment relocaliser l’économie ? Une question qu’un nombre croissant de citoyens se pose, à travers le monde. Et à laquelle certains choisissent de répondre en créant des monnaies locales complémentaires (MLC).

Phénomène marginal ? Pas exactement. Selon le rapport demandé en 2014 par Sylvia Pinel, la Ministre du logement, de l’égalité des territoires et de la ruralité et la Secrétaire d’état chargée de l’économie sociale et solidaire Carole Delga, remis en avril dernier par la Mission d’études sur les monnaies locales complémentaires et les systèmes d’échanges locaux, «on estime à plus de 5 000 les initiatives monétaires de ce type à travers le monde (…) Elles sont le plus souvent nées de l’initiative de la société civile, mais trouvent désormais une réelle bienveillance de la part des collectivités publiques locales qui leur assurent même parfois un soutien décisif», notent les auteurs (1), analysant une «dynamique planétaire».

Car si les monnaies locales complémentaires ne datent d’hier elles ne sont pas non plus «folkloriques», ainsi que le démontre depuis 80 ans, le WIR, en Suisse. Né dans les années trente d’une innovation monétaire rendue nécessaire par la grande crise, il ne concerne certes que les échanges entre entreprises… mais celles-ci ne sont pas moins de 65 000 à toujours l’utiliser !

En Allemagne, pays de l’intégriste ministre des finances Wolfgrang Schäuble mais aussi du chimgauer, l’efficace monnaie régionale bavaroise ? Depuis 2008, les monnaies locales complémentaires ont doublé et l’on en dénombre désormais une soixantaine… tandis qu’en Grèce, elles sont passées d’une à… soixante-dix aujourd’hui. De l’autre côté de la Manche, les Anglais ont aussi leurs exemples emblématiques, où le maire de Bristol perçoit la quasi-totalité de son indemnité d’élu en Bristol Pound, livre de Bristol que 10 % des habitants de la ville utilisent.

Systèmes d’échanges locaux

Quant à la France ? Les initiatives locales s’y multiplient aussi, parfois soutenues par une agglomération, un département et bénéficiant des dispositions de la loi Hamon, depuis un an. Preuve qu’aujourd’hui, ce mouvement dont les initiateurs ont été principalement les altermondialistes, les écologistes et les promoteurs des Systèmes d’échanges locaux (SEL), convainc désormais aussi certaines collectivités locales par son approche pragmatique, à dimension humaine.

Dans notre Grand-Sud ? L’Abeille de Villeneuve-sur-Lot, le Sol-violette de Toulouse ou le Pyrène ariégeois, lancé le mois dernier, avancent et dans les Pyrénées-Atlantiques, il y a même deux MLC, désormais, l’Eusko et la T ! nda (ci-dessous) pour dire qu’une monnaie équitable est possible face à l’argent roi.

(1) « D’autres monnaies pour une nouvelle prospérité », par Jean-Philippe Magnen, vice-président de la région Pays de Loire et Christophe Fourel, chef de la mission analyse stratégique à la direction générale de la Cohésion sociale.

P.C.

En savoir plus sur http://www.ladepeche.fr/article/2015/08/24/2164247-monnaies-locales-contre-argent-roi.html#5FH7525mhKZ0WsWO.99

Fausse monnaie et réserves fractionnaires : la descente en enfer

L’expansion de la masse monétaire est source d’inflation et, avec elle, de nombreux malheurs.

Par Ludovic Malot.

Depuis des millénaires les hommes ont choisi l’or comme monnaie pour ses caractéristiques uniques de rareté, divisibilité et de valeur. C’est au XVIIème siècle que fut introduit le billet de banque d’abord en Allemagne mais surtout en Angleterre coïncidant avec la création de la banque d’Angleterre en 1694. Le billet de banque était un titre de créance sur la banque d’émission remboursable à vue en métal précieux généralement en or mais aussi en argent. Les billets de banque étaient gagés sur l’encaisse métallique détenue par les banques d’émission qui devait par conséquent avoir une valeur égale à celle des billets en circulation.

Ces billets étaient l’équivalent de certificats de dépôts d’or et d’argent métal (warehouse receipts). Les banquiers et par la suite les banques centrales ont réalisé qu’il était possible de procéder – exactement comme des faux-monnayeurs – à des émissions d’une valeur très supérieure à celle de leur encaisse (en fait de faux certificats de dépôts car les obligations légales ne peuvent être honorées) et de transformer ainsi le billet en un habile et puissant instrument de crédit.

Jusque vers 1910 la plupart des banques centrales garantissaient la convertibilité en or de chaque billet en circulation, elle fut ensuite supprimée ce qui de facto démonétisa l’or et l’argent métal les faisant basculer d’un statut de monnaie à celui de simples commodités. Nous mentionnions dans un article ultérieur le rôle du Fonds Monétaire International (FMI) et de la Banque des Règlements Internationaux (BRI) dans ce processus de démonétisation sournois qui a déclenché la guerre de l’or.

Ferdinand Lips, ancien banquier Suisse et expert en or avait tiré la sonnette d’alarme et expédié un exemplaire de son livre à chaque parlementaire « Gold Wars: The Battle Against Sound Money as Seen from a Swiss Perspective ». Guerre toujours en cours opposant d’un coté le cartel bancaire mondial, l’élite politico-économique et financière – artisans du fiat currency1 et des réserves fractionnaires – ces deux instruments constituant à eux deux le pouvoir suprême, et l’or métallique qui est dans l’inconscient collectif la seule vraie réserve de valeur, défendu par les libéraux authentiques qui luttent pour la réintroduction d’une monnaie saine et honnête dans l’intérêt public.

On se souvient des ventes d’or étrangement coordonnées et étalées dans le temps de plusieurs banques centrales dès 1990 dont la Banque d’Angleterre la Banque nationale de Belgique, la FED, laFrance et encore récemment ici et celles de la BNS avec les effets d’annonce qui n’ont pas d’autres objectifs que d’influencer son cours à la baisse (une hausse du prix de l’or dans la monnaie dont il est libellé indique une dépréciation de cette même monnaie). On notera également ici l’opacité dans de la fixation du cours de l’or et dont nous savons pertinemment qu’il n’est pas à sa vraie valeur et que son potentiel haussier est très important au vu de la quantité d’argent dette qui circule au niveau mondial. Nous pensons que la prochaine crise qui sera beaucoup plus forte que celle de 2008 propulsera le cours du métal jaune à des sommets entre $3000 et $4000 l’once si ce n’est plus indiquant par là que les investisseurs institutionnels et les particuliers se tournent massivement vers l’or pour préserver leur capital. (la manipulation du cours étant intenable dans cette situation)

Mais revenons à la monnaie fiduciaire. Le billet de banque à cours forcé fut rapidement imposé comme seule monnaie légale constituant ainsi un monopole monétaire et les Accords de Bretton Woods en 1971 ont définitivement enterré la couverture en or métal. Cette transformation s’est largement déroulée avec l’appui idéologique et les théories fallacieuses du pro-inflationiste John Maynard Keynes, le principal artisan du système monétaire international de l’après guerre qui était un virulent opposant à l’or. Son influence a été considérable à tel point qu’il a servi de justification au statisme et à l’interventionnisme des banques centrales par le biais de leurs « politiques monétaires » destructrices. Aujourd’hui les monnaies sont gagées sur du vent et deux sources d’émission de fausse monnaie sont identifiées : les banques centrales et les banques commerciales par les réserves fractionnaires (notons que le système bancaire des réserves fractionnaires violent les droits de propriété).

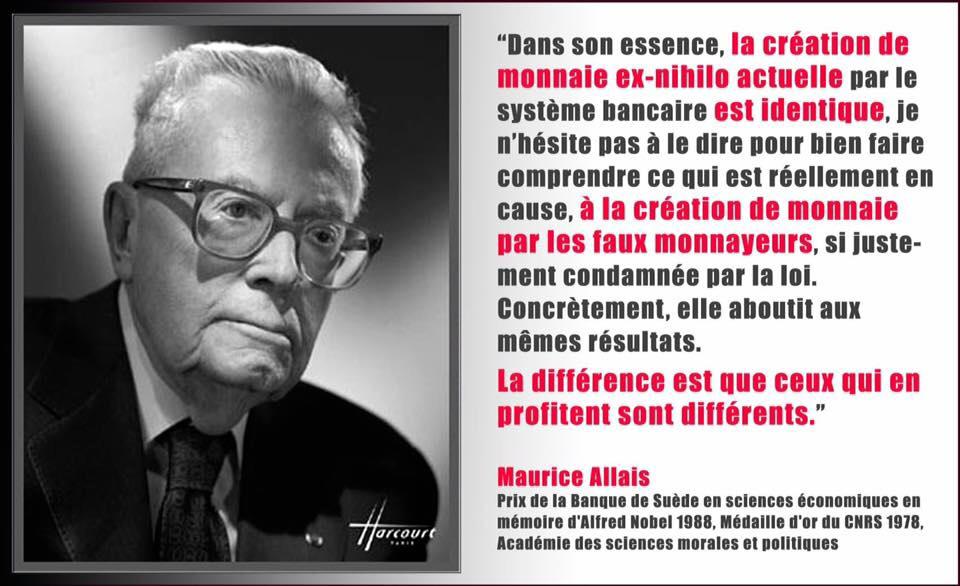

Aujourd’hui la majorité des individus et – encore plus inquiétant – les parlementaires ignorent les fondamentaux de la monnaie. Cette thématique est pour ainsi dire inexistante dans le cursus académique. On trouve dans les bibliothèques universitaires une très grande quantité de livres sur les cycles économiques – une conséquence des politiques monétaires débridées – et si peu sur les principes d’une monnaie saine et honnête – prônés par les économistes dite de l’École autrichienne d’Économie tels Ludwig Von Mises, Murray Rothbard, Maurice Allais et bien d’autres.

L’émission de billets de banque en quantité illimitée et les réserves fractionnaires ont démultiplié l’inflation à tel point que le dollar américain a perdu 99% de sa valeur depuis 1913 (90% pour le franc suisse) et ce faisant ont perverti la société au niveau politique, économique, financier, académique, social et culturel.

Fausse monnaie et réserves fractionnaires, le chaos inflationniste et ses conséquences

Nous entendons par « inflation » l’expansion de la masse monétaire en circulation qui dans son usage habituel signifie une augmentation généralisée des prix.

- L’inflation est basée sur une économie de la dette (les états ont l’obligation de se financer auprès des banques commerciales et des marchés financiers).

- En plus des impôts directs et indirects l’inflation est une confiscation anonyme et cachée du revenu de celui ou celle qui l’a durement gagné par le fruit de son travail.

- L’inflation est un impôt non consenti qui permet ce que le contribuable n’accepterait jamais de payer via un prélèvement idoine : les guerres, interventions militaires et conflits armés.

- L’inflation opère une redistribution de la richesse, elle confisque arbitrairement et finance des prestations qui gonflent les déficits publics.

- L’inflation agit comme un transfert de richesses des faibles revenus (ceux qui vivent de leur travail) vers les plus riches (ceux qui vivent de leur capital). Les banques sont les premières bénéficiaires des liquidités inflationnistes et illimitées qui leurs sont mises à disposition par les banques centrales. La perte de pouvoir d’achat induite dans l’économie réelle sur les faibles revenus est décalée dans le temps.

- L’inflation favorise les grosses structures, les multinationales et la concentration verticale (elles ont facilement accès au crédit, ont des réserves de cash importantes, elles rachètent les concurrents plus faibles et payent peu d’impôts en recrutant du personnel spécialisé dans l’optimisation fiscale).

- L’inflation favorise les fusions-acquisitions (très grandes quantités de liquidités inflationnistes en circulation qui permettent la spéculation, un gonflement artificiel des cours en Bourse qui ne correspond pas à l’économie réelle, les produits dérivés, hedge funds). Les victimes de la bulle cyclique se font alors racheter à vil prix.

- L’inflation supprime progressivement la concurrence et les petites entités (fusions-acquisitions, taxes sur les entreprises que seules les grosses structures peuvent supporter).

- L’inflation décourage l’épargne et empêche la constitution d’un capital (taux quasi nuls).

- L’inflation encourage l’achat à crédit et l’esclavagisme économique (course à la croissance sans fin, perte des valeurs, mentalité de la possession immédiate).

- L’inflation gaspille les richesses et favorise des investissements non rentables (des taux d’intérêts très bas encouragent des investissements qui ne seraient pas rentables avec des taux plus élevés). L’inflation favorise les faillites d’entreprises.

- L’inflation favorise le globalisme et le rachat de sociétés indigènes par des sociétés étrangères (dévaluation compétitives, croissance domestique faible oblige à l’internationalisation)

- L’inflation hypothèque les revenus des retraités (pouvoir d’achat réduit, caisses de pensions qui investissent dans les produits dérivés).

- Malgré les progrès technologiques et l’élévation du niveau de vie l’inflation empêche la réduction du temps de travail hebdomadaire et oblige de travailler plus pour maintenir la cellule familiale (coïncidé avec l’entrée des femmes sur le marché du travail, un salaire ne suffit plus).

- L’inflation favorise la démagogie politique (les politiciens peuvent se faire réélire en promettant des dépenses étatiques financées par la dette).

- L’inflation fait progresser l’économie souterraine (forte taxation, TVA élevée, bureaucratie, baisse du pouvoir d’achat).

- L’inflation favorise les impôts et les prélèvements (stagnation économique, faibles entrées fiscales, remboursement des intérêts de la dette).

- L’inflation favorise la répression fiscale et un état intrusif (développement du statisme, d’institutions supranationales sans légitimité, pression de la dette).

- L’inflation favorise la centralisation du pouvoir : les crises, récessions, dépressions « justifient » toujours plus d’interventionnisme, de planisme. (le responsable du problème se pose en redresseur de torts).

- L’inflation décourage l’entrepreneuriat et la création d’emplois (développement du planisme, de la bureaucratie, d’un code du travail et de réglementations contraignants).

- L’inflation rend difficile la possibilité de faire fortune (ascenseur social). Les riches sont de plus en plus riches, les survivants (prolétaires et classe moyenne) de plus en plus pauvres.

- L’inflation favorise le développement de produits de moindre qualité (réduction des coûts fixes pour maintenir les marges).

- L’inflation décourage l’innovation (instabilité, incertitude, baisse des profits).

- L’inflation est le carburant du collectivisme et érode progressivement les libertés individuelles.

Une typologie des crimes motivés par l’appât du gain

La contrefaçon de la monnaie est considérée comme un délit particulièrement grave, car elle vise le cœur même du système politique et économique. Ceux qui fabriquent de la fausse monnaie s’attaquent à un des principaux principes de la souveraineté et aux fondements même de l’État. En outre, toute action pouvant sérieusement déstabiliser la monnaie constitue une menace pour la prospérité nationale. C’est précisément pour cette raison que, lorsque les États se livrent entre eux à une guerre économique, ils recourent fréquemment à la contrefaçon de la monnaie nationale de l’ennemi[5].

Mise à part cette utilisation comme arme secrète et prise simplement comme un moyen d’enrichissement illicite, la contrefaçon remonte à des temps très anciens, probablement aussi anciens que la monnaie elle-même. Depuis l’avènement du papier-monnaie dans les pays occidentaux, la contrefaçon est passée par trois étapes assez distinctes, chacune dictée par l’avancement de la technologie. De fait, aucun crime économique n’est davantage tributaire de l’évolution technologique que la fabrication de fausse monnaie. C’est presque uniquement la technologie qui détermine si ce délit est perpétré massivement par des groupes clandestins qui ont ensuite des difficultés logistiques complexes pour la mettre en circulation, ou par des opportunistes qui fabriquent un petit nombre de billets qu’ils utilisent eux-mêmes.

Pendant tout le XIXe siècle, époque où les banques émettaient leurs propres billets, la contrefaçon relevait surtout de l’entrepreneuriat et, parce qu’elle est un crime de situation, attirait tous les types d’artisans, depuis les imprimeurs professionnels jusqu’aux petits escrocs. Les techniques d’impression lithographiques étaient peu coûteuses et relativement faciles à utiliser (il va toutefois sans dire qu’un imprimeur plus habile pouvait fabriquer un meilleur produit), les mesures de sécurité étaient peu efficaces et la mise en circulation ne posait guère de problèmes. La production se faisait par petits lots de billets et la fausse monnaie était si répandue que les marchands préféraient souvent les faux billets bien imités de banques renommées aux vrais billets émis par de petites banques relativement peu connues, car les premiers étaient plus faciles à écouler !

Lorsque les pouvoirs publics se réservèrent l’exclusivité de l’impression du papier-monnaie, les modalités de la contrefaçon changèrent. L’uniformité des monnaies nationales constituait un empêchement aux incidents opportunistes. La population étant plus familière avec l’aspect des billets, il devenait plus difficile d’écouler les faux, ce qui signifiait que ces derniers devaient être mieux imités et par conséquent que leur fabrication demandait davantage de temps et revenait plus cher. Les administrations publiques mirent également en œuvre des mesures de sécurité plus strictes. Et, parce que la fausse monnaie constituait dès lors une menace pour l’intégrité financière des États, on consacra davantage d’efforts à la détecter.

Il en résulta une forte hausse des frais d’investissement des faussaires, qui furent forcés d’augmenter les tirages. En outre, les habiletés nécessaires à l’imitation des billets officiels étaient rares. L’écoulement de gros lots de billets fraîchement imprimés nécessitait des techniques plus évoluées et se faisait habituellement à distance pour échapper à la détection. C’est pourquoi, bien que les groupes traditionnels de crime organisé s’intéressent généralement peu à la fausse monnaie en raison du risque élevé de détection et de la visibilité qu’elle entraîne, le succès dans ce domaine nécessitait les efforts de groupes possédant le capital et les habiletés nécessaires pour fabriquer le produit et un réseau de relations pour l’écouler. Cette situation demeura essentiellement inchangée jusqu’aux années 1980.

Au cours des vingt dernières années, l’avènement des nouvelles technologies d’impression numériques a entraîné une nouvelle évolution de la contrefaçon. Bien que la qualité du produit fini varie considérablement, l’utilisation des numérisateurs et des photocopieurs couleur fait que la fabrication de fausse monnaie est redevenue un crime de situation, bien que des groupes bien organisés s’y livrent à l’occasion. Comme précédemment, ceux-ci utilisent un matériel très perfectionné pour simuler la gravure en creux et utilisent des réseaux de grossistes éloignés pour mettre en circulation d’importants lots de billets, loin du lieu de production. Toutefois, un nombre croissant de contrefaçons sont l’œuvre d’amateurs qui impriment de petites sommes à l’aide de techniques facilement accessibles et les mettent en directement en circulation chez les détaillants. Jusqu’ici, ce type de crime de situation, bien qu’il n’ait pas une ampleur suffisante pour menacer l’intégrité des monnaies nationales, du moins dans les pays importants, force néanmoins les gouvernements à s’engager dans une course aux armements technologiques toujours plus coûteuse avec les faussaires.

Actuellement, au Canada, la plupart des faux billets de banque sont produits à l’aide de photocopieurs couleur. Comme aux États-Unis, la cible préférée est le billet de 20 $, parce que c’est le plus répandu. La technologie est d’utilisation facile et le produit d’assez bonne qualité. Toutefois, la machinerie est coûteuse. En outre, à titre de mesure de sécurité, la GRC a conclu des ententes pour qu’on lui signale toutes les ventes de ce matériel, de même que toute demande suspecte de fournitures ou d’entretien. De plus, l’utilisation illégale peut être détectée par le réparateur qui fait une visite d’entretien ordinaire. Sans compter que certains photocopieurs impriment un code presque invisible comme mesure de dépistage. C’est pourquoi de nombreux faussaires louent ou volent les machines, ou s’introduisent par effraction dans des bureaux pour faire le travail pendant la nuit.

Les billets de banque comportent d’excellents éléments de sécurité, notamment le dispositif optique qui réfracte la lumière de différents angles dans des couleurs différentes, les planchettes distribuées dans le papier avant l’impression des billets, la gravure en creux, les effigies contenant de multiples petits détails, les billets de couleurs différentes, les formes de lignes fines multidirectionnelles, le papier spécial, les numéros de série, etc. Malheureusement, la plupart de ces caractéristiques sont inefficaces pour garder les faux billets hors de la circulation immédiate (un vendeur dans un magasin achalandé va-t-il prendre le temps de tenir un billet devant la lumière pour voir comment la lumière est réfractée?) et de plus, elles peuvent toutes être reproduites si on y met le temps et l’effort nécessaires. De plus en plus, ces éléments peuvent être imités par les photocopieurs de la meilleure qualité ou, dans le cas des numéros de série, en reliant au photocopieur un ordinateur dans lequel on a chargé une liste de numéros. Il existe même dans le commerce un papier d’ordinateur qui ressemble à s’y méprendre au papier-monnaie. Pour ce qui est de l’impression en creux, non seulement peut-elle être imitée, mais elle s’use sur les vrais billets. On adopte constamment de nouveaux éléments de sécurité, mais on estime qu’actuellement il ne faut en moyenne que trois mois pour qu’ils soient imités.

Étant donné que de nos jours les faussaires qui réussissent le mieux sont des criminels de situation, les billets sont mis en circulation en petit nombre sur de longues périodes et par conséquent peuvent circuler largement avant d’aboutir à une institution financière où il est plus probable (mais pas du tout certain) qu’un caissier détectera la contrefaçon. Par conséquent, les montants de fausse monnaie détectée ne sont probablement qu’une petite partie de la somme totale, et il est difficile d’accepter l’affirmation de la GRC qu’on ne compte qu’un seul faux billet sur 5000 ou que le coût de la contrefaçon ne s’élève qu’à 4 millions de dollars sur une masse monétaire totale de 32 milliards de dollars[6]. N’oublions pas que le billet de 20 $, qui est le plus répandu, est celui qui est le plus souvent détecté, alors que le billet de 100 $, souvent groupé en liasses, est évidemment plus profitable et moins risqué à contrefaire.

Il est vrai que les criminels de situation impriment un plus petit nombre de billets à la fois, mais le nombre d’incidents est beaucoup plus élevé et, point qu’on oublie souvent, parce que les billets sont mis en circulation dans le commerce de détail, le rendement par unité est de beaucoup supérieur. En effet, les gros lots de faux billets sont généralement vendus par les producteurs pour aussi peu que 10 % de la valeur nominale, alors qu’un criminel de situation peut parfaitement réaliser un bénéfice de 100 %.

Quoi qu’il en soit, le coût réel de la fausse monnaie ne se traduit pas par quelques millions de dollars de revenus illicites, mais par le préjudice potentiel qu’il cause en minant la confiance des contribuables dans la monnaie de leur pays et par les frais de sécurité imposés aux entreprises et au gouvernement pour contrer ce fléau.

Au Canada, le problème ne s’applique pas uniquement à la monnaie canadienne. Depuis le XIXe siècle, époque où de nombreux faussaires des États-Unis se sont établis en Ontario et au Québec près de la frontière américaine, le Canada est un des principaux lieux de fabrication de faux billets américains hors du territoire des États-Unis. Dans un cas récent, Joseph Badghassarian a utilisé une presse offset plutôt qu’un photocopieur couleur pour simuler la gravure en creux. Il a fabriqué ses propres plaques de haute qualité en « brûlant » les négatifs de photographies de billets américains de 100 $ sur des plaques de métal à l’aide d’une lampe à haute densité, ce qui est l’étape la plus difficile et la plus importante. Il a ensuite divisé le processus d’impression en 12 étapes – contours, effigie du président, numéros de série, etc. – et a répété le processus complet pour ajouter du relief au papier. Selon les autorités, le résultat final était d’une qualité exceptionnelle.

Badghassarian était un artisan indépendant, et non un membre d’un réseau criminel. Il recevait pour ses services un tarif fixe d’un groupe criminel qui vendait ensuite les billets à d’autres groupes au prix du gros, à savoir 12 $ le billet de 100 $. Ces groupes s’employaient à les distribuer dans diverses villes du continent. À l’instar d’un réseau de commerce de drogue, le prix unitaire augmente et la quantité écoulée diminue à chaque étape. À la fin, les billets étaient distribués au détail. Les faux billets étaient utilisés, par exemple, pour acheter des marchandises peu coûteuses de façon à ce que les marchands rendent la monnaie en espèces authentiques.

La contrefaçon comporte des éléments d’au moins deux catégories de délits. De fait, nombre d’activités criminelles résumées en un mot ou une phrase simple sont en réalité un ensemble complexe d’actions. Elle se rattache au crime contre la propriété intellectuelle, à savoir l’imitation d’objets de valeur dont le « brevet », si on peut dire, appartient au gouvernement. Elle se rattache également au crime axé sur le marché lorsque des groupes de criminels vendent des lots de faux billets à d’autres groupes avant que les billets ne soient écoulés chez les détaillants. Il y a un élément de crime contre les personnes lorsque les marchands se trouvent en possession de faux billets acceptés en paiement de marchandise. Il peut même y avoir un élément de crime commercial clandestin lorsque des gens qui vendent des marchandises prohibées ou volées sont payés par des clients dont la moralité ressemble à la leur. Il y a également un élément de crime contre les personnes en ce qui a trait au gouvernement, parce que la fausse monnaie supplante la vraie et diminue, quoique dans une faible mesure dans la plupart des pays, la capacité du gouvernement de faire circuler sa propre monnaie et de percevoir le seigneurage qui lui revient. Sans compter les frais de sécurité supplémentaires que les gouvernements doivent engager pour défendre leur monnaie[7].

Compte tenu de tout ce qui précède, cependant, ce type de crime entre a priori dans la catégorie des crimes contre les personnes. Ses victimes sont on ne peut plus faciles à identifier. Le transfert de richesse s’effectue, en définitive, à la faveur d’une tromperie. Des espèces et des produits légitimes, pour l’essentiel, passent de la victime au bénéficiaire. Un contexte commercial, même en tant que façade, est rarement nécessaire, et des réseaux de transfert clandestins ne sont mis à contribution que pour les opérations en gros.

- Certains de ces incidents font l’objet d’un exposé dans R. T. Naylor, Patriots and Profiteers: On Economic Warfare, Embargo Busting and State-Sponsored Crime, Toronto, McClelland & Steward, 1999.

- Globe and Mail, édition du 26 sept. 2000.

- Banque du Canada, « La Banque du Canada émettra de nouveaux billets de banque », communiqué daté du 26 sept. 2000.

|

Police monétaire générale

Protection de l’instrumentum

Fabrication de choses présentant une ressemblance avec des signes monétaires

C.pén., art. 442-6 : Sont punis d’un an d’emprisonnement et de 15000 euros d’amende la fabrication, la vente, la distribution de tous objets, imprimés ou formules qui présentent avec les signes monétaires visés à l’article 442-1 une ressemblance de nature à faciliter l’acceptation desdits objets, imprimés ou formules au lieu et place des valeurs imitées.

Refus de restitution de signes monétaires contrefaits

C.pén., art. R.645-9 : Le fait, par une personne ayant reçu des pièces de monnaie ou billets de banque ayant cours légal en France contrefaits ou falsifiés, de refuser de les remettre ou de les faire remettre à la Banque de France ou à l’administration des Monnaies et médailles, conformément aux prescriptions de l’article 38-2 du code des instruments monétaires et des médailles, est puni de l’amende prévue pour les contraventions de la 5e classe.

Utilisation de pièces de monnaie ou de billets ayant cours légal comme support de publicité

C.pén., art. R.642-4 : Le fait d’utiliser comme support d’une publicité quelconque des pièces de monnaie ou des billets de banque ayant cours légal en France ou émis par les institutions étrangères ou internationales habilitées à cette fin est puni de l’amende prévue pour les contraventions de la 2e classe.

Protection de la fonction de monnaie de compte

En France, l’affichage des prix semble devoir se faire en euros (de préférence avec équivalent en francs français)

Protection de la fonction de monnaie de paiement

Refuser de recevoir une monnaie ayant cours légal

C.pén., art. R.642-3 : Le fait de refuser de recevoir des pièces de monnaie ou des billets de banque ayant cours légal en France selon la valeur pour laquelle ils ont cours est puni de l’amende prévue pour les contraventions de la 2e classe.

Détention de signes monétaires non autorisés pour remplacer la monnaie légale

C.pén., art. R.642-2 : Le fait d’accepter, de détenir ou d’utiliser tout signe monétaire non autorisé ayant pour objet de remplacer les pièces de monnaie ou les billets de banque ayant cours légal en France est puni de l’amende prévue pour les contraventions de la 2e classe.

|

|

Commentaires récents