QUESTION

PRIORITAIRE DE CONSTITUTIONALITE

PRIORITAIRE DE CONSTITUTIONALITE

ART

61-1

61-1

INHÉRENTE

AUX LOIS : Loi constitutionnelle n° 2003-276 du 28 mars 2003 relative à

l’organisation décentralisée de la République , LOI

constitutionnelle n° 2008-724 du 23 juillet 2008 de modernisation des

institutions de la Ve République et

du Décret n°

2016-1675 du 5 décembre 2016 portant création de l’inspection générale de la

justice

AUX LOIS : Loi constitutionnelle n° 2003-276 du 28 mars 2003 relative à

l’organisation décentralisée de la République , LOI

constitutionnelle n° 2008-724 du 23 juillet 2008 de modernisation des

institutions de la Ve République et

du Décret n°

2016-1675 du 5 décembre 2016 portant création de l’inspection générale de la

justice

Et à l’adoption des normes comptables internationales IFRS

A la demande de

Madame ou monsieur prénoms noms né(e)

le à

Madame ou monsieur prénoms noms né(e)

le à

Demeurant

C/

FRANCE

PLAISE AU

PRÉSIDENT DU TRIBUNAL ADMINISTRATIF

PRÉSIDENT DU TRIBUNAL ADMINISTRATIF

I INTRODUCTION

A/ sur le contrôle de constitutionnalité et de

conventionnalité

conventionnalité

1.

Si Le contrôle de

conventionnalité a pour but de vérifier la

conformité d’un texte aux traités internationaux.

Si Le contrôle de

conventionnalité a pour but de vérifier la

conformité d’un texte aux traités internationaux.

Le

contrôle de constitutionnalité, consiste, quant à lui, à vérifier

la conformité d’un texte par rapport à la Constitution.

contrôle de constitutionnalité, consiste, quant à lui, à vérifier

la conformité d’un texte par rapport à la Constitution.

2. Ainsi cette requête met en avant le besoin simultané et le

lien indivisible d’effectuer le contrôle si bien sur le bloc de

constitutionnalité qui demeure à la tête de la pyramide de KELSEN que sur le

bloc de conventionnalité qui arrive en seconde position de la pyramide

précitée.

lien indivisible d’effectuer le contrôle si bien sur le bloc de

constitutionnalité qui demeure à la tête de la pyramide de KELSEN que sur le

bloc de conventionnalité qui arrive en seconde position de la pyramide

précitée.

3. En

effet, on constate que de nombreuses

modifications ont été apportées à la constitution de 1958 régissant la 5ème

république,

effet, on constate que de nombreuses

modifications ont été apportées à la constitution de 1958 régissant la 5ème

république,

4. Il

appert après une étude approfondie,

que de nombreuses lois violant le bloc de constitutionnalité ont été adoptées

par le congrès,

appert après une étude approfondie,

que de nombreuses lois violant le bloc de constitutionnalité ont été adoptées

par le congrès,

5. Il

est constaté par ailleurs que ces

lois adoptées en violation du bloc de constitutionnalité ont permis au pouvoir

exécutifs d’étendre leur contrôle au pouvoir judiciaire et par ricochet au

pouvoir législatif.

est constaté par ailleurs que ces

lois adoptées en violation du bloc de constitutionnalité ont permis au pouvoir

exécutifs d’étendre leur contrôle au pouvoir judiciaire et par ricochet au

pouvoir législatif.

Puisque le contrôle de

constitutionnalité peut s’appliquer tant aux lois qu’aux traités internationaux

(et même aux règlements).

constitutionnalité peut s’appliquer tant aux lois qu’aux traités internationaux

(et même aux règlements).

6. Ainsi la non-conformité constitutionnelle

inhérente aux lois ; Loi constitutionnelle n° 2003-276 du 28 mars 2003 relative à

l’organisation décentralisée de la République , LOI

constitutionnelle n° 2008-724 du 23 juillet 2008 de modernisation des

institutions de la Ve République et

du Décret n°

2016-1675 du 5 décembre 2016 portant création de l’inspection générale de la

justice ont permis la violation du

bloc de conventionnalité sur les normes comptables qui aux vues des

dispositions légales adoptées par le congrès, ce qualifie par un vice de

consentement national.

inhérente aux lois ; Loi constitutionnelle n° 2003-276 du 28 mars 2003 relative à

l’organisation décentralisée de la République , LOI

constitutionnelle n° 2008-724 du 23 juillet 2008 de modernisation des

institutions de la Ve République et

du Décret n°

2016-1675 du 5 décembre 2016 portant création de l’inspection générale de la

justice ont permis la violation du

bloc de conventionnalité sur les normes comptables qui aux vues des

dispositions légales adoptées par le congrès, ce qualifie par un vice de

consentement national.

7. Par

conséquent la non-conformité de

l’organisation judiciaire française soulignée et condamnée à 4 reprises par la

CEDH, (l’arrêt Thiam/France déc 2018), tend à s’opposer à l’application de la

loi en la matière, puisqu’il est évident que

la violation du bloc de constitutionnalité impacte naturellement

l’ensemble de la pyramide de Kelsen.

conséquent la non-conformité de

l’organisation judiciaire française soulignée et condamnée à 4 reprises par la

CEDH, (l’arrêt Thiam/France déc 2018), tend à s’opposer à l’application de la

loi en la matière, puisqu’il est évident que

la violation du bloc de constitutionnalité impacte naturellement

l’ensemble de la pyramide de Kelsen.

« Les

Représentants du Peuple Français, constitués en Assemblée Nationale,

considérant que l’ignorance, l’oubli ou le mépris des droits de l’Homme sont

les seules causes des malheurs publics et de la corruption des Gouvernements,

ont résolu d’exposer, dans une Déclaration solennelle, les droits naturels,

inaliénables et sacrés de l’Homme, afin que cette Déclaration, constamment

présente à tous les Membres du corps social, leur rappelle sans cesse leurs

droits et leurs devoirs ; afin que les actes du pouvoir législatif, et ceux du

pouvoir exécutif, pouvant être à chaque instant comparés avec le but de toute

institution politique, en soient plus respectés; afin que les réclamations des

citoyens, fondées désormais sur des principes simples et incontestables,

tournent toujours au maintien de la Constitution et au bonheur de tous.»

déclaration universelle des droits de l’homme de 1789 (appartenant au bloc de

constitutionnalité)

Représentants du Peuple Français, constitués en Assemblée Nationale,

considérant que l’ignorance, l’oubli ou le mépris des droits de l’Homme sont

les seules causes des malheurs publics et de la corruption des Gouvernements,

ont résolu d’exposer, dans une Déclaration solennelle, les droits naturels,

inaliénables et sacrés de l’Homme, afin que cette Déclaration, constamment

présente à tous les Membres du corps social, leur rappelle sans cesse leurs

droits et leurs devoirs ; afin que les actes du pouvoir législatif, et ceux du

pouvoir exécutif, pouvant être à chaque instant comparés avec le but de toute

institution politique, en soient plus respectés; afin que les réclamations des

citoyens, fondées désormais sur des principes simples et incontestables,

tournent toujours au maintien de la Constitution et au bonheur de tous.»

déclaration universelle des droits de l’homme de 1789 (appartenant au bloc de

constitutionnalité)

Dès

lors qu’en France, la séparation des pouvoirs, n’est plus déterminée,

(ibidem §A chap II)

lors qu’en France, la séparation des pouvoirs, n’est plus déterminée,

(ibidem §A chap II)

à ce jour qu’elles sont

ENCORE les garanties des requérants quant à la garantie de leur liberté

individuelle, de la garantie de la démocratie, de la garantie de la sûreté de

l’état, que peuvent apporter aujourd’hui les pouvoirs exécutifs judiciaires et

législatifs?

ENCORE les garanties des requérants quant à la garantie de leur liberté

individuelle, de la garantie de la démocratie, de la garantie de la sûreté de

l’état, que peuvent apporter aujourd’hui les pouvoirs exécutifs judiciaires et

législatifs?

B/ La question

prioritaire de constitutionnalité

prioritaire de constitutionnalité

8. Attendu

que La pyramide

de Kelsen est une pyramide de normes

dont la cohérence est assurée par la conformité

de chacune d’elles à celle qui lui est supérieure.

que La pyramide

de Kelsen est une pyramide de normes

dont la cohérence est assurée par la conformité

de chacune d’elles à celle qui lui est supérieure.

En effet, selon la pyramide de Kelsen, la Constitution et le bloc de

constitutionnalité représentent la norme suprême.

constitutionnalité représentent la norme suprême.

Toutes

les autres normes doivent donc s’y conformer.

les autres normes doivent donc s’y conformer.

Or les traités internationaux, les lois et les

règlements constituent respectivement le deuxième, le troisième et le quatrième

échelon de la pyramide de Kelsen.

règlements constituent respectivement le deuxième, le troisième et le quatrième

échelon de la pyramide de Kelsen.

Par conséquent ces trois normes doivent être conformes à la

Constitution et au bloc de constitutionnalité, et le contrôle de

constitutionnalité les concerne donc toutes les trois.

Constitution et au bloc de constitutionnalité, et le contrôle de

constitutionnalité les concerne donc toutes les trois.

9. Ainsi en France le haut de la pyramide s’articule sur La Constitution

du 4 octobre 1958, qui énonce les principes juridiques et politiques

fondateurs de la République. Elle définit le rôle des différents organes

étatiques, et proclame des libertés fondamentales. Mais le bloc de

constitutionnalité compte aussi

du 4 octobre 1958, qui énonce les principes juridiques et politiques

fondateurs de la République. Elle définit le rôle des différents organes

étatiques, et proclame des libertés fondamentales. Mais le bloc de

constitutionnalité compte aussi

·

le

préambule de la Constitution de 1946

le

préambule de la Constitution de 1946

·

les

Principes Fondamentaux Reconnus par les Lois de la République (PFRLR)

les

Principes Fondamentaux Reconnus par les Lois de la République (PFRLR)

·

les

articles de la Déclaration des Droits de l’Homme et du Citoyen (DDHC) de 1789

les

articles de la Déclaration des Droits de l’Homme et du Citoyen (DDHC) de 1789

·

la

Charte de l’Environnement de 2004

la

Charte de l’Environnement de 2004

·

les objectifs

à valeur constitutionnelle

les objectifs

à valeur constitutionnelle

10. Force

est de constater que l’une

des conditions pour qu’une QPC puisse être posée est que la disposition législative doit porter

atteinte aux droits et libertés garantis par la Constitution.

est de constater que l’une

des conditions pour qu’une QPC puisse être posée est que la disposition législative doit porter

atteinte aux droits et libertés garantis par la Constitution.

11. En effet l’Article

61-1 prévoit

Lorsque, à l’occasion d’une instance en cours devant une juridiction, il est

soutenu qu’une disposition législative porte atteinte aux droits et libertés

que la Constitution garantit, le Conseil constitutionnel peut être saisi de

cette question sur renvoi du Conseil d’État ou de la Cour de cassation qui se prononce

dans un délai déterminé.

61-1 prévoit

Lorsque, à l’occasion d’une instance en cours devant une juridiction, il est

soutenu qu’une disposition législative porte atteinte aux droits et libertés

que la Constitution garantit, le Conseil constitutionnel peut être saisi de

cette question sur renvoi du Conseil d’État ou de la Cour de cassation qui se prononce

dans un délai déterminé.

Par ailleurs, la Limitation

du pouvoir d’initiative est encadrée par L’article 89 qui précise que la forme

républicaine du Gouvernement ne peut faire l’objet d’une révision.

du pouvoir d’initiative est encadrée par L’article 89 qui précise que la forme

républicaine du Gouvernement ne peut faire l’objet d’une révision.

Et plus précisément qu’aucune procédure de révision ne peut

être engagée ou poursuivie lorsqu’il est porté atteinte à l’intégrité du

territoire.

être engagée ou poursuivie lorsqu’il est porté atteinte à l’intégrité du

territoire.

12. De jure, la

question prioritaire de constitutionnalité peut être déposée sous la forme

écrite et dûment motivée par devant le juge administratif et ou judiciaire,

mais peut aussi être pendante directement de la cour de cassation et/ ou du

conseil d’état et ou encore du conseil constitutionnel.

question prioritaire de constitutionnalité peut être déposée sous la forme

écrite et dûment motivée par devant le juge administratif et ou judiciaire,

mais peut aussi être pendante directement de la cour de cassation et/ ou du

conseil d’état et ou encore du conseil constitutionnel.

C/ « QUE DE SERVICES

LA FORTUNE NOUS A RENDUS SOUS LES APPARENCES DE L’OUTRAGE » SÉNÈQUE

LA FORTUNE NOUS A RENDUS SOUS LES APPARENCES DE L’OUTRAGE » SÉNÈQUE

13.

Attendu que les critiques émises « se ramènent à la manifestation d’une opinion

sur le fonctionnement de l’une des institution d’état, cette manifestation

d’opinion bénéficie de la liberté attachée à la critique du fonctionnement de

ces institutions et à la discussion des doctrines divergentes relatives à leur

rôle de sorte que le fait justificatif de la bonne foi, propre à la

diffamation, n’est pas nécessairement subordonné à la prudence dans

l’expression de la pensée (cass. crim., 23 mars 1978, N°115)

Attendu que les critiques émises « se ramènent à la manifestation d’une opinion

sur le fonctionnement de l’une des institution d’état, cette manifestation

d’opinion bénéficie de la liberté attachée à la critique du fonctionnement de

ces institutions et à la discussion des doctrines divergentes relatives à leur

rôle de sorte que le fait justificatif de la bonne foi, propre à la

diffamation, n’est pas nécessairement subordonné à la prudence dans

l’expression de la pensée (cass. crim., 23 mars 1978, N°115)

14.

Attendu qu’au

regard du principe de l’article 10 de la convention des droits de l’homme

Attendu qu’au

regard du principe de l’article 10 de la convention des droits de l’homme

La liberté d’’expression

vaut non seulement pour les « informations » ou « idées »

accueillies avec faveur ou considérées comme inoffensives ou indifférentes,

mais aussi pour celles qui heurtent, choquent ou inquiètent : ainsi le

veulent le pluralisme, la tolérance et l’esprit d’ouverture sans lesquels, il

n’est pas de société démocratique

vaut non seulement pour les « informations » ou « idées »

accueillies avec faveur ou considérées comme inoffensives ou indifférentes,

mais aussi pour celles qui heurtent, choquent ou inquiètent : ainsi le

veulent le pluralisme, la tolérance et l’esprit d’ouverture sans lesquels, il

n’est pas de société démocratique

15.

Attendu qu’il est entendu que le droit au respect de la vie privée

s’incline devant ce qui apparaît alors comme le droit de savoir du public et ce

à des fins d’information du public. Le principe de la liberté d’expression peut

justifier des atteintes à divers intérêts, comme celui de la personne dont la

vie privée est révélée au public.

Attendu qu’il est entendu que le droit au respect de la vie privée

s’incline devant ce qui apparaît alors comme le droit de savoir du public et ce

à des fins d’information du public. Le principe de la liberté d’expression peut

justifier des atteintes à divers intérêts, comme celui de la personne dont la

vie privée est révélée au public.

16.

Considérant que l’arrêt de la Cour de Cassation du 27 septembre 2000 N° 99-87929 Celui qui

dénonce à l’autorité compétente des faits délictueux imputés à un magistrat ne

commet à l’égard de ce magistrat aucun outrage s’il se borne à spécifier et

qualifier les faits dénoncés.

Considérant que l’arrêt de la Cour de Cassation du 27 septembre 2000 N° 99-87929 Celui qui

dénonce à l’autorité compétente des faits délictueux imputés à un magistrat ne

commet à l’égard de ce magistrat aucun outrage s’il se borne à spécifier et

qualifier les faits dénoncés.

17.

Puisque selon, l’Article 41 de la loi du 29 juillet 1881 Ne donneront lieu, à aucune

action en diffamation, injure ou outrage, ni le compte rendu fidèle fait de

bonne foi des débats judiciaires, ni les discours prononcés ou des écrits

produits devant les tribunaux.

Puisque selon, l’Article 41 de la loi du 29 juillet 1881 Ne donneront lieu, à aucune

action en diffamation, injure ou outrage, ni le compte rendu fidèle fait de

bonne foi des débats judiciaires, ni les discours prononcés ou des écrits

produits devant les tribunaux.

18.

Et Considérant que l’Article 434-1 du

code pénal prévoit que Le fait, pour quiconque ayant connaissance d’un crime

dont il est encore possible de prévenir ou de limiter les effets, ou dont les

auteurs sont susceptibles de commettre de nouveaux crimes qui pourraient être

empêchés, de ne pas en informer les autorités judiciaires ou administratives

est puni de trois ans d’emprisonnement et de 45000 euros d’amende.

Et Considérant que l’Article 434-1 du

code pénal prévoit que Le fait, pour quiconque ayant connaissance d’un crime

dont il est encore possible de prévenir ou de limiter les effets, ou dont les

auteurs sont susceptibles de commettre de nouveaux crimes qui pourraient être

empêchés, de ne pas en informer les autorités judiciaires ou administratives

est puni de trois ans d’emprisonnement et de 45000 euros d’amende.

19. Par conséquent l’outrage prévu par les

articles 434-4 et 434-25 du code pénal est inopérant dans ce cas précis, en

faire usage aurait alors pour objectif d’étouffer la vérité et la souffrance

que provoque le système décrié ci-dessous.

articles 434-4 et 434-25 du code pénal est inopérant dans ce cas précis, en

faire usage aurait alors pour objectif d’étouffer la vérité et la souffrance

que provoque le système décrié ci-dessous.

D/ De la responsabilité

des représentants du pouvoir exécutif, législatif et judiciaire

des représentants du pouvoir exécutif, législatif et judiciaire

20. Attendu

que quiconque a

planifié, incité à commettre, ordonné, commis ou de toute autre manière aidé et

encouragé à planifier, préparer ou exécuter un crime visé aux articles 2 à 5 du

statut de Rome est individuellement responsable dudit crime.

que quiconque a

planifié, incité à commettre, ordonné, commis ou de toute autre manière aidé et

encouragé à planifier, préparer ou exécuter un crime visé aux articles 2 à 5 du

statut de Rome est individuellement responsable dudit crime.

21. Attendu que Le Tribunal de Nuremberg

a exposé comme suit, la position classique du droit international sur la

question de la responsabilité pénale des Etats : « Ce sont des hommes

et non des entités abstraites qui commettent des crimes dont la sanction

s’impose comme sanction du droit international »

a exposé comme suit, la position classique du droit international sur la

question de la responsabilité pénale des Etats : « Ce sont des hommes

et non des entités abstraites qui commettent des crimes dont la sanction

s’impose comme sanction du droit international »

22. Attendu que le seul moyen sûr d’assurer une répression

efficace, est de punir les individus dont la responsabilité est engagée, plutôt que de s’attaquer à l’Etat en tant

qu’entité abstraite.

efficace, est de punir les individus dont la responsabilité est engagée, plutôt que de s’attaquer à l’Etat en tant

qu’entité abstraite.

23. Attendu que La première Convention

de droit international pénal, celle sur la prévention et la répression du crime

de génocide prévoyait expressément dans son article IX la responsabilité de

l’Etat pour ce genre de crime. Il fut pourtant indiqué clairement à l’époque

que cet article n’envisageait aucune forme de responsabilité pénale de l’Etat.

de droit international pénal, celle sur la prévention et la répression du crime

de génocide prévoyait expressément dans son article IX la responsabilité de

l’Etat pour ce genre de crime. Il fut pourtant indiqué clairement à l’époque

que cet article n’envisageait aucune forme de responsabilité pénale de l’Etat.

24. Attendu que Dans le cas où la

responsabilité d’un Etat est envisageable, celui-ci doit être poursuivi

civilement pour réparer des préjudices subis par les victimes.

responsabilité d’un Etat est envisageable, celui-ci doit être poursuivi

civilement pour réparer des préjudices subis par les victimes.

25. Attendu que Les instruments

internationaux qui ont suivi ont adopté la même position et ils ont consacré le

principe de la responsabilité pénale

individuelle.

internationaux qui ont suivi ont adopté la même position et ils ont consacré le

principe de la responsabilité pénale

individuelle.

26. Dès lors que, l’article 3 commun aux

Conventions de Genève de 1949 et au Protocole additionnel II et à la Convention

sur l’imprescriptibilité des crimes de guerres et des crimes contre l’humanité,

constituent les fondements juridiques permettant de poursuivre individuellement

les auteurs ayant commis les infractions graves qui menacent la paix et la

sécurité de l’humanité.

Conventions de Genève de 1949 et au Protocole additionnel II et à la Convention

sur l’imprescriptibilité des crimes de guerres et des crimes contre l’humanité,

constituent les fondements juridiques permettant de poursuivre individuellement

les auteurs ayant commis les infractions graves qui menacent la paix et la

sécurité de l’humanité.

27. En l’espèce, toute personne qui

tentera de commettre des crimes de droit international engage sa responsabilité

pénale et pourra un jour se retrouver soit devant les juges d’un tribunal que

le Conseil de sécurité pourra mettre en place à cet effet, soit devant ceux de

la Cour Pénale Internationale, soit devant les juges nationaux.

tentera de commettre des crimes de droit international engage sa responsabilité

pénale et pourra un jour se retrouver soit devant les juges d’un tribunal que

le Conseil de sécurité pourra mettre en place à cet effet, soit devant ceux de

la Cour Pénale Internationale, soit devant les juges nationaux.

28. Force

est de constater qu’aujourd’hui

la France par sa politique liée aux normes comptables est coupable de génocide, comme cette plainte va

s’évertuer à le prouver avec des preuves réelles issues de nombreux rapports

(annexe ??? )

est de constater qu’aujourd’hui

la France par sa politique liée aux normes comptables est coupable de génocide, comme cette plainte va

s’évertuer à le prouver avec des preuves réelles issues de nombreux rapports

(annexe ??? )

29. Force

est d’admettre qu’aux heures

les plus obscures que l’humanité a pu connaitre, l’administration judiciaire a

toujours cessé d’appliquer la règle de droit, pour répondre à une politique

gouvernementale concertée, en échange de privilèges financiers et carriéristes,

comportement pourtant hautement condamné depuis le siècle dernier (Nuremberg

par exemple)

est d’admettre qu’aux heures

les plus obscures que l’humanité a pu connaitre, l’administration judiciaire a

toujours cessé d’appliquer la règle de droit, pour répondre à une politique

gouvernementale concertée, en échange de privilèges financiers et carriéristes,

comportement pourtant hautement condamné depuis le siècle dernier (Nuremberg

par exemple)

30. Par

conséquent aux vues

de la réception de l’ensemble des représentants du peuple de France il est

évident que ces derniers n’ont aucunement agi à l’égard de cette forme

d’esclavagisme moderne dictée par une dette souveraine aussi abaissante

qu’humiliante, et parfaitement illégale. Ainsi la responsabilité civile de

toutes ces personnes est engagée dans cette procédure.

conséquent aux vues

de la réception de l’ensemble des représentants du peuple de France il est

évident que ces derniers n’ont aucunement agi à l’égard de cette forme

d’esclavagisme moderne dictée par une dette souveraine aussi abaissante

qu’humiliante, et parfaitement illégale. Ainsi la responsabilité civile de

toutes ces personnes est engagée dans cette procédure.

II les violations relative au BLOC DE CONSTITUTIONNALITÉ

A/ une société sans séparation des pouvoirs n’a point

de constitution

de constitution

1/DE

JURE

JURE

31.

La jurisprudence européenne énonce que

La jurisprudence européenne énonce que

«La loi

exige désormais de tout magistrat qu’il veille à préserver jusqu’à l’apparence

de sa propre impartialité. Les magistrats visés par la plainte auraient donc

sans conteste dû se déporter d’eux-mêmes de cette affaire. En effet, il ne

suffit pas de s’assurer qu’un magistrat n’ait pas sacrifié son indépendance de

jugement à tel autre intérêt qu’il pouvait avoir ou défendre lors de la

décision intervenue, il faut encore que, quelle que soit son intégrité

effective, la personne de ce magistrat soit rigoureusement insoupçonnable. Ce

qui implique dans le cas qui nous préoccupe soit l’interdiction pure et simple

des “ménages”, soit leur déclaration et leur autorisation préalables

par une autorité qui veillera ensuite à ce qu’aucun président, conseiller ou

auditeur à la Cour ne puisse personnellement participer au jugement d’une

affaire dans laquelle il a eu par le passé ou dans laquelle il risque d’avoir

dans un proche avenir des intérêts communs avec l’une des parties… soit la

condamnation systématique de tous ceux qui, placés dans cette situation de

conflit d’intérêt, ne se seraient pas déportés, c’est-à-dire privés

spontanément et d’eux-mêmes d’intervenir dans ce litige.»

exige désormais de tout magistrat qu’il veille à préserver jusqu’à l’apparence

de sa propre impartialité. Les magistrats visés par la plainte auraient donc

sans conteste dû se déporter d’eux-mêmes de cette affaire. En effet, il ne

suffit pas de s’assurer qu’un magistrat n’ait pas sacrifié son indépendance de

jugement à tel autre intérêt qu’il pouvait avoir ou défendre lors de la

décision intervenue, il faut encore que, quelle que soit son intégrité

effective, la personne de ce magistrat soit rigoureusement insoupçonnable. Ce

qui implique dans le cas qui nous préoccupe soit l’interdiction pure et simple

des “ménages”, soit leur déclaration et leur autorisation préalables

par une autorité qui veillera ensuite à ce qu’aucun président, conseiller ou

auditeur à la Cour ne puisse personnellement participer au jugement d’une

affaire dans laquelle il a eu par le passé ou dans laquelle il risque d’avoir

dans un proche avenir des intérêts communs avec l’une des parties… soit la

condamnation systématique de tous ceux qui, placés dans cette situation de

conflit d’intérêt, ne se seraient pas déportés, c’est-à-dire privés

spontanément et d’eux-mêmes d’intervenir dans ce litige.»

32.

Considérant que la

CEDH souligne l’inconformité de l’ensemble de l’organisation judiciaire

française aux standards européens et aux normes fondamentales d’un Etat de

droit démocratique et moderne.

Considérant que la

CEDH souligne l’inconformité de l’ensemble de l’organisation judiciaire

française aux standards européens et aux normes fondamentales d’un Etat de

droit démocratique et moderne.

33. En

tant que Le procureur de la République n’est pas une autorité

judiciaire indépendante au sens de la Convention du fait de sa soumission au

pouvoir exécutif comme l’a déjà jugé la Cour européenne des droits de l’Homme

et condamné en conséquence la France à trois reprises (Aff. Medvedyev, France Moulin et Vassis et autres).

tant que Le procureur de la République n’est pas une autorité

judiciaire indépendante au sens de la Convention du fait de sa soumission au

pouvoir exécutif comme l’a déjà jugé la Cour européenne des droits de l’Homme

et condamné en conséquence la France à trois reprises (Aff. Medvedyev, France Moulin et Vassis et autres).

34.

Plus récemment La

CEDH a encore rappelé ce manque d’indépendance dans un arrêt devenu

célèbre : Thiam c. France du 18 octobre 2018 requête n° 80018/12

Plus récemment La

CEDH a encore rappelé ce manque d’indépendance dans un arrêt devenu

célèbre : Thiam c. France du 18 octobre 2018 requête n° 80018/12

.

Considérant qu’actuellement

la Doctrine s’interroge afin de savoir si le juge d’instruction n’est pas dans

la même situation (Publié dans le recueil Dalloz 2017 p. 861)

Considérant qu’actuellement

la Doctrine s’interroge afin de savoir si le juge d’instruction n’est pas dans

la même situation (Publié dans le recueil Dalloz 2017 p. 861)

35.

Dès lors que Selon

Bernard Stirn, président de la Section du contentieux au

Conseil d’Etat, les magistrats du parquet exerceraient «une forte influence»

sur «leurs collègues du siège» («Les libertés en question», 6e éd., Clef

Montchrestien, 2006, p. 76)

Dès lors que Selon

Bernard Stirn, président de la Section du contentieux au

Conseil d’Etat, les magistrats du parquet exerceraient «une forte influence»

sur «leurs collègues du siège» («Les libertés en question», 6e éd., Clef

Montchrestien, 2006, p. 76)

36.

Et qu’au surplus, selon

le premier président de la Cour de cassation, Guy Canivet: « dans la

pratique quotidienne du procès pénal, il en résulte une confusion active et

visible entre parquet et siège, qui brouille l’idée d’une justice impartiale et

place la défense en position de déséquilibre» (http://www.assemblee-

nationale.fr/12/rap-enq/r3125.asp

Et qu’au surplus, selon

le premier président de la Cour de cassation, Guy Canivet: « dans la

pratique quotidienne du procès pénal, il en résulte une confusion active et

visible entre parquet et siège, qui brouille l’idée d’une justice impartiale et

place la défense en position de déséquilibre» (http://www.assemblee-

nationale.fr/12/rap-enq/r3125.asp

37.

Dans ces conditions, le

fondement juridique du contradictoire est violé par l’inégalité des armes comme

le souligne Monsieur Jean-Pierre Dintilhac, conseiller à la cour de cassation

(CEDH requête no 28584/03 c. France et «L’égalité des armes dans les

enceinte judiciaires») “Tous sont égaux devant les tribunaux

et les cours de justice” et que le parquet ne jouit d’aucune situation

contraire au principe d’égalité des armes : “le principe de l’égalité

des armes – l’un des éléments de la notion plus large de procès équitable –

requiert que chaque partie se voie offrir une possibilité raisonnable de

présenter sa cause dans des conditions qui ne la placent pas dans une situation

de net désavantage par rapport à son adversaire “

Dans ces conditions, le

fondement juridique du contradictoire est violé par l’inégalité des armes comme

le souligne Monsieur Jean-Pierre Dintilhac, conseiller à la cour de cassation

(CEDH requête no 28584/03 c. France et «L’égalité des armes dans les

enceinte judiciaires») “Tous sont égaux devant les tribunaux

et les cours de justice” et que le parquet ne jouit d’aucune situation

contraire au principe d’égalité des armes : “le principe de l’égalité

des armes – l’un des éléments de la notion plus large de procès équitable –

requiert que chaque partie se voie offrir une possibilité raisonnable de

présenter sa cause dans des conditions qui ne la placent pas dans une situation

de net désavantage par rapport à son adversaire “

38.

Par conséquent, il

semble que les fonctions du ministère public et du juge d’instruction ne

répondent pas aux critères fondamentaux d’un état de droit démocratique pourvu

d’une constitution.

Par conséquent, il

semble que les fonctions du ministère public et du juge d’instruction ne

répondent pas aux critères fondamentaux d’un état de droit démocratique pourvu

d’une constitution.

2/

FACTO

FACTO

39. Ad

probationem la loi

du 5 décembre 2016 qui en son article 2 stipule: L’inspection générale exerce

une mission permanente d’inspection, de contrôle, d’étude, de conseil et

d’évaluation sur l’ensemble des organismes, des directions, établissements et

services du ministère de la justice et des juridictions de l’ordre judiciaire

ainsi que sur les personnes morales de droit public soumises à la tutelle du

ministère de la justice et sur les personnes morales de droit privé dont

l’activité relève des missions du ministère de la justice ou bénéficiant de

financements publics auxquels contribuent les programmes du ministère de la

justice.

Elle apprécie l’activité, le fonctionnement et la performance des juridictions,

établissements, services et organismes soumis à son contrôle ainsi que, dans le

cadre d’une mission d’enquête, la manière de servir des personnels. Elle

présente toutes recommandations et observations utiles.

probationem la loi

du 5 décembre 2016 qui en son article 2 stipule: L’inspection générale exerce

une mission permanente d’inspection, de contrôle, d’étude, de conseil et

d’évaluation sur l’ensemble des organismes, des directions, établissements et

services du ministère de la justice et des juridictions de l’ordre judiciaire

ainsi que sur les personnes morales de droit public soumises à la tutelle du

ministère de la justice et sur les personnes morales de droit privé dont

l’activité relève des missions du ministère de la justice ou bénéficiant de

financements publics auxquels contribuent les programmes du ministère de la

justice.

Elle apprécie l’activité, le fonctionnement et la performance des juridictions,

établissements, services et organismes soumis à son contrôle ainsi que, dans le

cadre d’une mission d’enquête, la manière de servir des personnels. Elle

présente toutes recommandations et observations utiles.

40.

Constatant que les

journaux libération, le figaro etc… devrait être poursuivis selon la nouvelle

loi qui encadre les fakes news en tant qu’ils ont annoncé à l’opinion publique

que cette article 2 de la loi était annulé par décision n° 406066, 406497,

406498, 407474 du 23 mars 2018.

Constatant que les

journaux libération, le figaro etc… devrait être poursuivis selon la nouvelle

loi qui encadre les fakes news en tant qu’ils ont annoncé à l’opinion publique

que cette article 2 de la loi était annulé par décision n° 406066, 406497,

406498, 407474 du 23 mars 2018.

41.

Rappelant que les

journalistes n’ont pas fait d’études de droit, tout comme les magistrats n’ont

pas fait psycho, mais la caste ici dénoncée se considère expert en tout et

pourtant, ne pas être dans la capacité de comprendre le style juridique et

interprété le «en tant que» par un «parce que» est la preuve, selon les

principes de Peter, qu’ils sont surtout incompétents en tout!

Rappelant que les

journalistes n’ont pas fait d’études de droit, tout comme les magistrats n’ont

pas fait psycho, mais la caste ici dénoncée se considère expert en tout et

pourtant, ne pas être dans la capacité de comprendre le style juridique et

interprété le «en tant que» par un «parce que» est la preuve, selon les

principes de Peter, qu’ils sont surtout incompétents en tout!

42.

Puisqu’en réalité la

décision du 23 mars en son article 3 énonce: l’article 2 du décret du 5

décembre 2016 portant création de l’inspection générale de la justice est

annulé en tant qu’il inclut la Cour de cassation dans le champ de la

mission permanente d’inspection, de contrôle, d’étude, de conseil et

d’évaluation exercée par l’inspection générale de la justice.

Puisqu’en réalité la

décision du 23 mars en son article 3 énonce: l’article 2 du décret du 5

décembre 2016 portant création de l’inspection générale de la justice est

annulé en tant qu’il inclut la Cour de cassation dans le champ de la

mission permanente d’inspection, de contrôle, d’étude, de conseil et

d’évaluation exercée par l’inspection générale de la justice.

43.

Par conséquent

cet article, a été partiellement abrogé, en ces effets sur la cour de

cassation. Néanmoins les cours d’appel, les TGI, la PJJ et tutti quanti sont

quant à eux toujours placés sous le contrôle de l’état depuis le 5 décembre

2016 par conséquent le pouvoir exécutif contrôle encore aujourd’hui le

pouvoir judiciaire mettant fin à la séparation des pouvoirs sur le territoire

français

Par conséquent

cet article, a été partiellement abrogé, en ces effets sur la cour de

cassation. Néanmoins les cours d’appel, les TGI, la PJJ et tutti quanti sont

quant à eux toujours placés sous le contrôle de l’état depuis le 5 décembre

2016 par conséquent le pouvoir exécutif contrôle encore aujourd’hui le

pouvoir judiciaire mettant fin à la séparation des pouvoirs sur le territoire

français

44.

Et, attendu que l’article

16 de la déclaration des droits de l’homme et du citoyen exprime clairement

que:

Et, attendu que l’article

16 de la déclaration des droits de l’homme et du citoyen exprime clairement

que:

Toute

société dans laquelle la garantie des droits n’est pas assurée, ni la

séparation des pouvoirs déterminée, n’a point de constitution.

société dans laquelle la garantie des droits n’est pas assurée, ni la

séparation des pouvoirs déterminée, n’a point de constitution.

45.

De jure de facto la

justice en France n’est plus indépendante, la France n’est plus un état de

droit, ainsi sans constitution les citoyens ont de par leur droit inaliénable

de résistance à l’oppression le devoir légitime de protéger et de défendre leur

vie, leur famille, leur dignité, et leur DROITS!

De jure de facto la

justice en France n’est plus indépendante, la France n’est plus un état de

droit, ainsi sans constitution les citoyens ont de par leur droit inaliénable

de résistance à l’oppression le devoir légitime de protéger et de défendre leur

vie, leur famille, leur dignité, et leur DROITS!

46.

Considérant que La

lance surplombée du bonnet phrygien qui sépare les deux cellules de la

déclaration explique à ceux qui ne savent pas lire, que si un mandataire du

peuple viol cette déclaration le peuple a le devoir sacré de prendre les armes.

Considérant que La

lance surplombée du bonnet phrygien qui sépare les deux cellules de la

déclaration explique à ceux qui ne savent pas lire, que si un mandataire du

peuple viol cette déclaration le peuple a le devoir sacré de prendre les armes.

47.

Pour toutes ces raisons le

requérant intime le juge d’instruction d’utiliser l’ensemble de ses

prérogatives et obligations liées à sa fonction d’INDEPENDANCE en vue de mettre

en lumière la vérité qui par ailleurs est la fonction primordiale du juge,

Pour toutes ces raisons le

requérant intime le juge d’instruction d’utiliser l’ensemble de ses

prérogatives et obligations liées à sa fonction d’INDEPENDANCE en vue de mettre

en lumière la vérité qui par ailleurs est la fonction primordiale du juge,

48.

Que le fait que les

personnes, visées ici, aient depuis le 5 décembre 2016 le plein contrôle sur

les magistrats au siège, n’est pas constitutionnel, il y a un vice de

consentement national aucun citoyen français n’est d’accord de vivre sous une

dictature du pouvoir exécutif au pays des droits de l’homme!

Que le fait que les

personnes, visées ici, aient depuis le 5 décembre 2016 le plein contrôle sur

les magistrats au siège, n’est pas constitutionnel, il y a un vice de

consentement national aucun citoyen français n’est d’accord de vivre sous une

dictature du pouvoir exécutif au pays des droits de l’homme!

49.

Comme le disait Montesquieu:

Comme le disait Montesquieu:

« Il n’y a point de plus cruelle tyrannie

que celle que l’on exerce à l’ombre des lois et avec les couleurs de la

justice»

que celle que l’on exerce à l’ombre des lois et avec les couleurs de la

justice»

50.

Ainsi,

Ainsi,

Vu la

jurisprudence européenne,

jurisprudence européenne,

Vu les condamnations

de la France à la CEDH

de la France à la CEDH

Vu les

écrits du président de la Section du contentieux au Conseil d’Etat

écrits du président de la Section du contentieux au Conseil d’Etat

Vu les

écrits du président de la cour de cassation

écrits du président de la cour de cassation

Vu la

loi du 5 décembre 2016

loi du 5 décembre 2016

Vu

l’article 16 de la déclaration des droit de l’homme

l’article 16 de la déclaration des droit de l’homme

51. De

jure il appert que la France

n’est plus un état démocratique, puisque la violation du bloc de

constitutionnalité en la séparation des pouvoirs, combinée à l’inconformité de

l’organisation judiciaire dénoncée par la CEDH, dépossède illégitimement le

peuple français de sa souveraineté nationale.

jure il appert que la France

n’est plus un état démocratique, puisque la violation du bloc de

constitutionnalité en la séparation des pouvoirs, combinée à l’inconformité de

l’organisation judiciaire dénoncée par la CEDH, dépossède illégitimement le

peuple français de sa souveraineté nationale.

Par

conséquent l’inconformité du bloc de constitutionnalité marque par essence

l’inconformité des couches inférieures de la pyramide de KELSEN et permet par

ailleurs de réclamer un contrôle du bloc de conventionalité en ce qui concerne

l’adoption des nouvelles normes comptables IFRS.

conséquent l’inconformité du bloc de constitutionnalité marque par essence

l’inconformité des couches inférieures de la pyramide de KELSEN et permet par

ailleurs de réclamer un contrôle du bloc de conventionalité en ce qui concerne

l’adoption des nouvelles normes comptables IFRS.

III- LA VIOLATION DU BLOC DE CONVENTIONNALITÉ

A/ LES

FAITS

FAITS

1/ LES

NORMES IFRS

NORMES IFRS

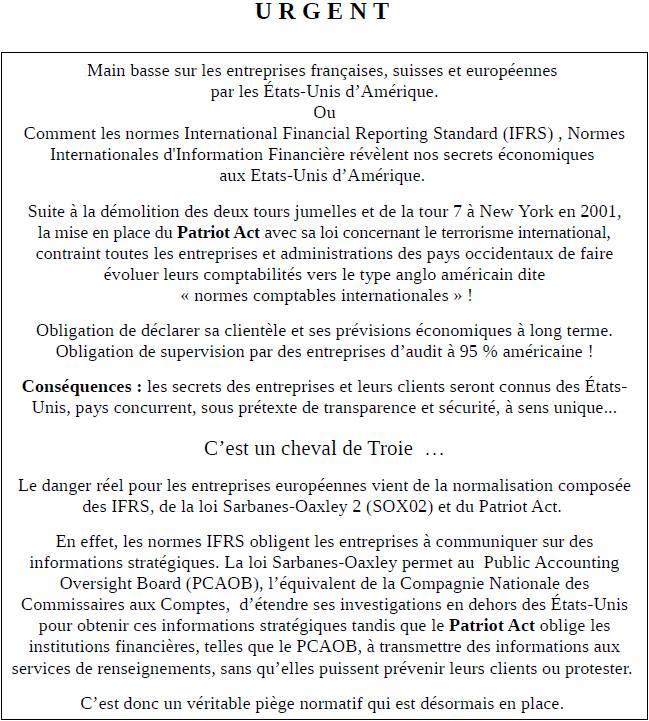

53. Dès lors que de nombreuses

inconformités constitutionnelles, devaient être impérativement soulevées avant

de pouvoir évoquer légitimement la violation du bloc de conventionnalité en relation à l’adoption des normes IFRS qui sous L’idée

nécessaire d’harmoniser les normes comptables, en réponse à la mondialisation

des échanges, véhicule des logiques d’influence puissantes. Par conséquent la

mise en place et le fonctionnement de La norme IFRS, prend en effet des airs de

cheval de Troie américain.

inconformités constitutionnelles, devaient être impérativement soulevées avant

de pouvoir évoquer légitimement la violation du bloc de conventionnalité en relation à l’adoption des normes IFRS qui sous L’idée

nécessaire d’harmoniser les normes comptables, en réponse à la mondialisation

des échanges, véhicule des logiques d’influence puissantes. Par conséquent la

mise en place et le fonctionnement de La norme IFRS, prend en effet des airs de

cheval de Troie américain.

54. Bien qu’il est évident

que Le danger réel pour les entreprises européennes vient plutôt de

l’agrégat normatif composé des IFRS, de la loi Sarbanes-Oaxley 2

(SOX02) et du Patriot Act.

que Le danger réel pour les entreprises européennes vient plutôt de

l’agrégat normatif composé des IFRS, de la loi Sarbanes-Oaxley 2

(SOX02) et du Patriot Act.

55. En effet, les normes IFRS

obligent les entreprises à communiquer sur des informations stratégiques, la

loi Sarbanes-Oaxley permet au PCAOB d’étendre ses investigations en dehors des

Etats-Unis pour obtenir ces informations stratégiques tandis que le Patriot Act

quant à lui, oblige les institutions financières et autres organismes américains,

telles que le PCAOB, à transmettre des informations aux services de

Renseignements, sans qu’elles puissent prévenir leurs clients ou protester !

obligent les entreprises à communiquer sur des informations stratégiques, la

loi Sarbanes-Oaxley permet au PCAOB d’étendre ses investigations en dehors des

Etats-Unis pour obtenir ces informations stratégiques tandis que le Patriot Act

quant à lui, oblige les institutions financières et autres organismes américains,

telles que le PCAOB, à transmettre des informations aux services de

Renseignements, sans qu’elles puissent prévenir leurs clients ou protester !

56. Par conséquent Les normes IFRS

(International Financial Reporting Standard ou Normes Internationales d’Information

Financière en français) proposées par les américains qui par ailleurs ne

l’appliquent pas eux même, ont bouleversé le paysage financier européen. Et

sont appliquées en France malgré leur inconformité au bloc de

constitutionnalité, Puisque l’adoption de ces normes a permis de mettre en

place un véritable piège normatif.

(International Financial Reporting Standard ou Normes Internationales d’Information

Financière en français) proposées par les américains qui par ailleurs ne

l’appliquent pas eux même, ont bouleversé le paysage financier européen. Et

sont appliquées en France malgré leur inconformité au bloc de

constitutionnalité, Puisque l’adoption de ces normes a permis de mettre en

place un véritable piège normatif.

2/ LA VALEUR STRATEGIQUE DE L’INFORMATION FINANCIERE

57. Attendu que L’information financière

est utilisée sur deux plans

est utilisée sur deux plans

– D’abord, au sein de l’entreprise en tant

qu’outil de mesure et de pilotage. En tant que, les décisionnaires, au sein du

conseil d’administration, mènent leur stratégie à partir des informations

financières issues de la comptabilité qui leur sont communiquées, telles que

les ventes sur un secteur, les investissements effectués, les flux nets de

trésorerie.

qu’outil de mesure et de pilotage. En tant que, les décisionnaires, au sein du

conseil d’administration, mènent leur stratégie à partir des informations

financières issues de la comptabilité qui leur sont communiquées, telles que

les ventes sur un secteur, les investissements effectués, les flux nets de

trésorerie.

Par conséquent, un décisionnaire ayant une

information biaisée sur son entreprise pourrait être conduit à faire de mauvais

choix stratégique. C’est pourquoi l’information financière leur est

essentielle.

information biaisée sur son entreprise pourrait être conduit à faire de mauvais

choix stratégique. C’est pourquoi l’information financière leur est

essentielle.

– Ensuite sur les marchés financiers pour

lever des capitaux. Afin d’intéresser les investisseurs, les sociétés publient

leurs résultats financiers, qui seront ensuite étudiés par des analystes et

agences de notations. Plus les conclusions des analystes et désagences de

notation sont bonnes, meilleure sont les chances pour l’entreprise de lever des

capitaux sur les places boursières.

lever des capitaux. Afin d’intéresser les investisseurs, les sociétés publient

leurs résultats financiers, qui seront ensuite étudiés par des analystes et

agences de notations. Plus les conclusions des analystes et désagences de

notation sont bonnes, meilleure sont les chances pour l’entreprise de lever des

capitaux sur les places boursières.

58. Ainsi il existe deux catégories

de personnes dans le monde de la finance :

de personnes dans le monde de la finance :

– Les fournisseurs d’informations qui

créent de l’information, à savoir l’entreprise elle-même, les commissaires aux

comptes, la presse financière, les analystes, les banques d’investissements et

les agences de notations.

créent de l’information, à savoir l’entreprise elle-même, les commissaires aux

comptes, la presse financière, les analystes, les banques d’investissements et

les agences de notations.

– Les consommateurs finaux qui sont

demandeurs d’informations tels que les investisseurs, les créanciers et les

salariés.

demandeurs d’informations tels que les investisseurs, les créanciers et les

salariés.

Il faut donc une complète transparence de

l’information financière. Car Elle est

le seul gage d’un bon fonctionnement des marchés financiers.

l’information financière. Car Elle est

le seul gage d’un bon fonctionnement des marchés financiers.

59. Dans ces circonstances et afin de préserver un

juste équilibre entre les acteurs, le législateur français s’était doté d’un

système comptable performant dont les principes étaient radicalement différents

du système anglo-saxon, adopté illégitimement

juste équilibre entre les acteurs, le législateur français s’était doté d’un

système comptable performant dont les principes étaient radicalement différents

du système anglo-saxon, adopté illégitimement

3/LES PRINCIPALES DIFFÉRENCES ENTRE LES SYSTÈMES COMPTABLES FRANÇAIS ANGLO-SAXONS

60. Dès lors que La comptabilité

française, avant les IFRS, avait pour objectif d’être la photographie exacte du

patrimoine de l’entreprise. Elle donnait un état précis des dettes, des

engagements et de la Capacité de l’entreprise à les recouvrir. Pour ce faire,

elle appliquait différentes règles dont Trois sont en opposition avec les

anglo-saxons.

française, avant les IFRS, avait pour objectif d’être la photographie exacte du

patrimoine de l’entreprise. Elle donnait un état précis des dettes, des

engagements et de la Capacité de l’entreprise à les recouvrir. Pour ce faire,

elle appliquait différentes règles dont Trois sont en opposition avec les

anglo-saxons.

– Le principe de prudence qui consiste en

la prise en compte de toutes les pertes probables.

la prise en compte de toutes les pertes probables.

– La notion de coût historique qui

implique l’enregistrement des éléments d’actifs à leur

implique l’enregistrement des éléments d’actifs à leur

Coût d’achat.

– Les amortissements comptables,

c’est-à-dire la prise en compte de l’usure de l’actif,

c’est-à-dire la prise en compte de l’usure de l’actif,

Étaient fixés fiscalement par le

législateur.

législateur.

61. Il appert donc que la vision française

voulait surtout assurer la transparence pour les créanciers de l’entreprise au

détriment de l’investisseur qui voyait la valeur de son bien sous-évaluée.

voulait surtout assurer la transparence pour les créanciers de l’entreprise au

détriment de l’investisseur qui voyait la valeur de son bien sous-évaluée.

62. En opposition, la vision anglo-saxonne

avait, et a toujours, pour objectif de mesurer la richesse créée pour

l’actionnaire. L’entreprise peut donc mener une gestion stratégique du

résultat. Pour ce faire, les règles suivantes sont retenues :

avait, et a toujours, pour objectif de mesurer la richesse créée pour

l’actionnaire. L’entreprise peut donc mener une gestion stratégique du

résultat. Pour ce faire, les règles suivantes sont retenues :

– Principe de la « fair value ». Les

actifs de la société ne sont enregistrés à leur valeur historique mais à leur

valeur de marché.

actifs de la société ne sont enregistrés à leur valeur historique mais à leur

valeur de marché.

– Les durées d’amortissements sont fixées

par l’entreprise et non par le législateur. Ces deux principes impliquent une

valorisation de l’entreprise suivant sa valeur de marché, ce qui a pour

conséquence une plus grande volatilité de son prix. De plus, afin de justifier

les montants dans les comptes, l’entreprise doit fournir plus d’informations

sur ses actifs, et notamment des informations stratégiques.

par l’entreprise et non par le législateur. Ces deux principes impliquent une

valorisation de l’entreprise suivant sa valeur de marché, ce qui a pour

conséquence une plus grande volatilité de son prix. De plus, afin de justifier

les montants dans les comptes, l’entreprise doit fournir plus d’informations

sur ses actifs, et notamment des informations stratégiques.

63. Alors que Sous l’ancien système

français, pour faire entrer la construction d’une usine dans l’actif de son

bilan, il fallait présenter toutes les factures engendrées par la construction.

français, pour faire entrer la construction d’une usine dans l’actif de son

bilan, il fallait présenter toutes les factures engendrées par la construction.

64. Maintenant, avec les IFRS, les

coûts importent peu. On valorise une usine en fonction des bénéfices qu’elle

réalisera dans les années futures.

coûts importent peu. On valorise une usine en fonction des bénéfices qu’elle

réalisera dans les années futures.

65. Ainsi il suffit juste de justifier les calculs

prévisionnels en apportant la preuve de futurs contrats, ce qui s’avère être

une information stratégique.

prévisionnels en apportant la preuve de futurs contrats, ce qui s’avère être

une information stratégique.

66. Par conséquent, l’intervention des

normes IFRS n’assure plus la transparence pour les créanciers puisqu’elle ne

garantit plus la photographie exacte du patrimoine de l’entreprise.

normes IFRS n’assure plus la transparence pour les créanciers puisqu’elle ne

garantit plus la photographie exacte du patrimoine de l’entreprise.

4/LE PASSAGE D’UNE

INFORMATION COMPTABLE STRATÉGIQUE

INFORMATION COMPTABLE STRATÉGIQUE

a/ Fonctionnement des IFRS

67. Les normes IFRS, qui à ce jour sont

applicables uniquement aux sociétés cotées européennes, nous éloignent de la

comptabilité française pour nous mener vers la comptabilité anglo-saxonne.

applicables uniquement aux sociétés cotées européennes, nous éloignent de la

comptabilité française pour nous mener vers la comptabilité anglo-saxonne.

68. Ainsi, le principe de « fair

value » a été repris et une partie des actifs sont valorisés de manière

différente.

value » a été repris et une partie des actifs sont valorisés de manière

différente.

69. Par conséquent, les entreprises se

doivent de fournir plus d’informations pour justifier les calculs de

leur valorisation.

doivent de fournir plus d’informations pour justifier les calculs de

leur valorisation.

Les frais de recherche et développement,

qui concernent l’innovation de l’entreprise et donc son avenir, sont aussi

disséqués de la même manière.

qui concernent l’innovation de l’entreprise et donc son avenir, sont aussi

disséqués de la même manière.

De facto pour les estimer, les financiers

doivent prouver les montants investis, expliquer leur utilisation et démontrer

qu’ils auront des retombées commerciales futures.

doivent prouver les montants investis, expliquer leur utilisation et démontrer

qu’ils auront des retombées commerciales futures.

Par conséquent L’entreprise doit répondre

aux questions suivantes :

aux questions suivantes :

– Quelles sont les procédés d’innovation ?

– Quelle est la stratégie commerciale de

l’entreprise ?

l’entreprise ?

– Qui seront ses clients ?

70. Toutes ces informations sont de nature

stratégique car elles concernent l’avenir de l’entreprise.

stratégique car elles concernent l’avenir de l’entreprise.

71. Dans ces conditions il est évident que Si un

concurrent venait à obtenir, ces informations capitales les conséquences

seraient dramatiques. (vol d’idée, de brevet, de recherches etc..)

concurrent venait à obtenir, ces informations capitales les conséquences

seraient dramatiques. (vol d’idée, de brevet, de recherches etc..)

72. Outre l’entreprise, les seules

entités ayant accès à ces informations sont les commissaires aux comptes.

entités ayant accès à ces informations sont les commissaires aux comptes.

73. Cependant, sans remettre en cause

leur indépendance, il est important de rappeler que 100% des sociétés du CAC 40

sont auditées par des cabinets anglo-saxons !

leur indépendance, il est important de rappeler que 100% des sociétés du CAC 40

sont auditées par des cabinets anglo-saxons !

b/ Mise

en place des IFRS (Annexe 4)

en place des IFRS (Annexe 4)

74. Il semble important d’établir un bref aperçu

historique de la mise en place de la norme IFRS et cela dans l’intérêt de démontrer les logiques d’influence qu’elle

a impliquée.

historique de la mise en place de la norme IFRS et cela dans l’intérêt de démontrer les logiques d’influence qu’elle

a impliquée.

75. Considérant que Les entreprises, dans un

contexte de mondialisation, ont besoin de référentiels financiers et comptables

commun en tant qu’ils facilitent la

recherche de nouveaux financements.

contexte de mondialisation, ont besoin de référentiels financiers et comptables

commun en tant qu’ils facilitent la

recherche de nouveaux financements.

En effet, si chaque pays garde ses normes,

une entreprise manquera de visibilité sur les places financières étrangères, et

ne pourra donc pas se développer au-delà d’un certain seuil.

une entreprise manquera de visibilité sur les places financières étrangères, et

ne pourra donc pas se développer au-delà d’un certain seuil.

76. Ainsi dans cet objectif au cour des années 1970

l’Europe a tenté, en vain, d’imposer des standards communs. Les résistances

nationales ont empêché leur naissance, la Commission Européenne a abdiqué en

proposant certes une norme commune, mais en laissant la possibilité à ses

Etats-membres de conserver leurs propres systèmes.

l’Europe a tenté, en vain, d’imposer des standards communs. Les résistances

nationales ont empêché leur naissance, la Commission Européenne a abdiqué en

proposant certes une norme commune, mais en laissant la possibilité à ses

Etats-membres de conserver leurs propres systèmes.

77. A cet effet, Il a donc été convenu

que la production d’une norme commune devait dépasser le cadre régional

européen pour mieux s’imposer.

que la production d’une norme commune devait dépasser le cadre régional

européen pour mieux s’imposer.

78. De là, une dizaine d’Etats, dont la France et

les Etats-Unis, ont mis en place l’IASC (International Accounting Standards

Committee) en 1973. Son but était d’imposer au niveau mondial les meilleures

pratiques comptables tirées des expériences des différents pays.

les Etats-Unis, ont mis en place l’IASC (International Accounting Standards

Committee) en 1973. Son but était d’imposer au niveau mondial les meilleures

pratiques comptables tirées des expériences des différents pays.

79. En 1982, l’IASC fût reconnue par

la profession comptable internationale comme l’unique normalisateur mondial.

la profession comptable internationale comme l’unique normalisateur mondial.

80. Toutefois, les blocages étaient

toujours présents, et l’IASC se vît ordonner par l’IOSCO (International

Organization of Securities Commissions) la mise en place de normes dans un

délai de 3 ans.

toujours présents, et l’IASC se vît ordonner par l’IOSCO (International

Organization of Securities Commissions) la mise en place de normes dans un

délai de 3 ans.

81. Or l’IOSCO,

est la fédération des bourses mondiales, et, est sous l’influence de la

plus importante bourse mondiale, à savoir la SEC (United States Securities and

Exchange Commission).

est la fédération des bourses mondiales, et, est sous l’influence de la

plus importante bourse mondiale, à savoir la SEC (United States Securities and

Exchange Commission).

82. En 1999, l’IASC subit une

transformation dans le but d’éviter les pressions politiques. Le comité qui

pilota cette restructuration fût dirigé par le président de la SEC, Arthur

Lewitt, et le président des membres, Paul Volcker, ex-directeur de la FED

(Federal Reserve System).

transformation dans le but d’éviter les pressions politiques. Le comité qui

pilota cette restructuration fût dirigé par le président de la SEC, Arthur

Lewitt, et le président des membres, Paul Volcker, ex-directeur de la FED

(Federal Reserve System).

83. En 2001, l’IASB (International

Accounting Standards Board) succéda à l’IASC.

Lui est financé par une filiale d’une « fondation autonome » basée à

Norwalk, DL. Il est par principe indépendant des Etats, contrairement aux normalisateurs

nationaux généralement sous tutelle administrative de l’Etat, mais pas « neutre

» pour autant puisque financé à 70% par les Big

Accounting Standards Board) succéda à l’IASC.

Lui est financé par une filiale d’une « fondation autonome » basée à

Norwalk, DL. Il est par principe indépendant des Etats, contrairement aux normalisateurs

nationaux généralement sous tutelle administrative de l’Etat, mais pas « neutre

» pour autant puisque financé à 70% par les Big

Four (Ernst & Young, KPMG, Deloitte et

Price waterhouse coopers).

Price waterhouse coopers).

84. En 2002, la Commission

Européenne, après l’échec de l’uniformisation «maison», décide de confier cette

tâche à un tiers : l’IASB.

Européenne, après l’échec de l’uniformisation «maison», décide de confier cette

tâche à un tiers : l’IASB.

Force est de constater

que la présidence française impose cette même année le référentiel IAS-IFRS

pour les sociétés cotées à compter du 1er janvier 2005.

que la présidence française impose cette même année le référentiel IAS-IFRS

pour les sociétés cotées à compter du 1er janvier 2005.

85. Néanmoins, un problème subsiste

toujours à ce jour. En effet, Les IAS-IFRS sont uniquement applicables en

Europe et pas aux Etats-Unis, eux maintiennent leur norme US GAAP.

toujours à ce jour. En effet, Les IAS-IFRS sont uniquement applicables en

Europe et pas aux Etats-Unis, eux maintiennent leur norme US GAAP.

86. Pire, durant quelques années, les comptes IFRS

n’étaient pas reconnus aux Etats-Unis.

n’étaient pas reconnus aux Etats-Unis.

Ainsi Les européens

devaient retraiter leurs comptes IFRS en US-GAAP (United States Generally

Accepted Accounting Principles).

devaient retraiter leurs comptes IFRS en US-GAAP (United States Generally

Accepted Accounting Principles).

87. Par conséquent les IFRS, dont la nature

de l’information n’a plus d’objectif comptable, puisque le principe de prudence

en a été écarté, transformant par ailleurs le paysage économique français, dès

lors que le patrimoine d’une entreprise s’établit sur des valeurs fictives et

prévisionnelles, il est évident que lors des audits les entreprises confient

sans crainte leurs projets, leurs investissements, leurs stratégies marketing

etc… Ces normes qui sont le fruit des

anglo-saxon s’imposent uniquement en Europe. et ont été mises en place sur la même période que la loi Sarbanes-Oaxley,

comme par hasard!

de l’information n’a plus d’objectif comptable, puisque le principe de prudence

en a été écarté, transformant par ailleurs le paysage économique français, dès

lors que le patrimoine d’une entreprise s’établit sur des valeurs fictives et

prévisionnelles, il est évident que lors des audits les entreprises confient

sans crainte leurs projets, leurs investissements, leurs stratégies marketing

etc… Ces normes qui sont le fruit des

anglo-saxon s’imposent uniquement en Europe. et ont été mises en place sur la même période que la loi Sarbanes-Oaxley,

comme par hasard!

5/ LES CONSEQUENCES DE LA

LOI SARBANES-OXLEY SUR LE MONDE DE LA FINANCE AMERICAIN

LOI SARBANES-OXLEY SUR LE MONDE DE LA FINANCE AMERICAIN

88. Suite à l’affaire Enron, qui eut pour

conséquence la fin du cabinet d’audit Arthur Andersen et la mise en place de la

loi SOX02, un organe de supervision des commissaires aux comptes fût mis en

place en juillet 2002 aux Etats-Unis, à savoir le PCAOB (Public Accounting

Oversight Board).

conséquence la fin du cabinet d’audit Arthur Andersen et la mise en place de la

loi SOX02, un organe de supervision des commissaires aux comptes fût mis en

place en juillet 2002 aux Etats-Unis, à savoir le PCAOB (Public Accounting

Oversight Board).

a/ Le PCAOB

89. Ainsi Le PCAOB a pour objectif d’encadrer

l’audit des comptes. Il est l’équivalent de la CNCC en France (Compagnie

Nationale des Commissaires aux Comptes). Le président et les membres sont

nommés par la SEC. L’origine de ses membres peut parfois paraitre surprenante.

l’audit des comptes. Il est l’équivalent de la CNCC en France (Compagnie

Nationale des Commissaires aux Comptes). Le président et les membres sont

nommés par la SEC. L’origine de ses membres peut parfois paraitre surprenante.

90. En effet, elle a compté en son

sein un certain William H Webster, ancien directeur du FBI (1978-1987) et de la

CIA (1987-1991). Il a siégé au sein du PCAOB de 2002 à 2007.

sein un certain William H Webster, ancien directeur du FBI (1978-1987) et de la

CIA (1987-1991). Il a siégé au sein du PCAOB de 2002 à 2007.

91. Quant à ses connaissances en commissariat aux

comptes demeurent inconnues, à ce jour?

comptes demeurent inconnues, à ce jour?

92. Evidemment, durant son mandat, il

connut quelques déboires avec l’affaire Webster.

connut quelques déboires avec l’affaire Webster.

93. Force est de constater qu’Il siégeait au board

du PCAOB et qu’en parallèle il était un administrateur d’une entreprise (US

Technologies). accusé de fraude, il dut démissionner du board du PCAOB.

du PCAOB et qu’en parallèle il était un administrateur d’une entreprise (US

Technologies). accusé de fraude, il dut démissionner du board du PCAOB.

b/ Des normes pour obliger la remontée des informations

94. Le PCAOB encadre le déroulement

de l’audit. Lors de l’audit externe, le cabinet mène l’enquête et peut avoir

accès à toutes les informations qu’il juge pertinent pour réaliser son

étude.

de l’audit. Lors de l’audit externe, le cabinet mène l’enquête et peut avoir

accès à toutes les informations qu’il juge pertinent pour réaliser son

étude.

Et en rapportant ce

standard à l’article 105 de la loi SOX, le PCAOB a de facto un pouvoir

d’investigation sur les cabinets d’audit et sur les entreprises auditées.

standard à l’article 105 de la loi SOX, le PCAOB a de facto un pouvoir

d’investigation sur les cabinets d’audit et sur les entreprises auditées.

95. De plus, Le PCAOB est un

organe qui centralise l’information provenant des cabinets d’audit. Grâce à

la loi SOX, il dispose d’un droit de regard sur les données personnelles des

dirigeants des sociétés, sur les dossiers ultraconfidentiels ayant

permis de réaliser l’audit, y compris ceux des filiales.

organe qui centralise l’information provenant des cabinets d’audit. Grâce à

la loi SOX, il dispose d’un droit de regard sur les données personnelles des

dirigeants des sociétés, sur les dossiers ultraconfidentiels ayant

permis de réaliser l’audit, y compris ceux des filiales.

96. Le fait que le PCAOB demande des

informations sur les filiales pourrait leur donner accès à des informations

financières sur des sociétés hors du territoire américain.

informations sur les filiales pourrait leur donner accès à des informations

financières sur des sociétés hors du territoire américain.

97. D’autant que les BigFour sont équipés

de réseaux informatiques qui peuvent énormément faciliter la tâche pour

récupérer les dossiers de leurs filiales étrangères, sans que les employés ne

s’en rendent compte.

de réseaux informatiques qui peuvent énormément faciliter la tâche pour

récupérer les dossiers de leurs filiales étrangères, sans que les employés ne

s’en rendent compte.

98. Par exemple, la société mère

américaine d’Ernst & Young a accès aux dossiers d’Ernst &Young France

via le réseau informatique sans que les auditeurs français soient au courant.

américaine d’Ernst & Young a accès aux dossiers d’Ernst &Young France

via le réseau informatique sans que les auditeurs français soient au courant.

99. Par conséquent toutes entreprises

étrangères cotées aux USA est en danger, en tant qu’elle voit ses informations

stratégiques et celles de ses filiales étudiées par un organisme d’Etat

étranger.

étrangères cotées aux USA est en danger, en tant qu’elle voit ses informations

stratégiques et celles de ses filiales étudiées par un organisme d’Etat

étranger.

100. Rappelant que l’on dénombre 27

sociétés françaises cotées aux Etats-Unis.

sociétés françaises cotées aux Etats-Unis.

Dès lors, il est évident que le

gouvernement américain a accès aux informations des 27 entreprises françaises

qui composent le CAC 40. (Annexe 1)

gouvernement américain a accès aux informations des 27 entreprises françaises

qui composent le CAC 40. (Annexe 1)

101. Ainsi il devient nécessaire de s’interroger sur

la dimension stratégique du commissariat aux comptes et de s’alarmer face à la

menace que représente le monopole des cabinets d’audits américains puisque ces

derniers ont accès à l’ensemble des mouvements de fonds, ce qui reflète de

façon évidente l’activité et les choix de développement de ces entreprises.

la dimension stratégique du commissariat aux comptes et de s’alarmer face à la

menace que représente le monopole des cabinets d’audits américains puisque ces

derniers ont accès à l’ensemble des mouvements de fonds, ce qui reflète de

façon évidente l’activité et les choix de développement de ces entreprises.

c/ Le PCAOB, barrière à l’entrée pour

les firmes d’audit non américaines

les firmes d’audit non américaines

102. Attendu que Les firmes d’audit

étrangères peuvent demander leur enregistrement au PCAOB, si elles sont

impliquées de manière significative dans l’audit ou la revue des comptes des

sociétés cotées aux Etats-Unis.

étrangères peuvent demander leur enregistrement au PCAOB, si elles sont

impliquées de manière significative dans l’audit ou la revue des comptes des

sociétés cotées aux Etats-Unis.

103. Cependant il est à noter que les

entreprises américaines sur le sol américain utilisent principalement des

firmes d’audit américaines.

entreprises américaines sur le sol américain utilisent principalement des

firmes d’audit américaines.

104. Ainsi quand elles ouvrent une filiale à

l’étranger, elles font aussi appel au réseau des firmes d’audit américain à

l’étranger.

l’étranger, elles font aussi appel au réseau des firmes d’audit américain à

l’étranger.

105. Force est de constater que c’est un privilège que

les sociétés européennes n’ont pas.

les sociétés européennes n’ont pas.

106. En effet, Il suffit de consulter

la liste des cabinets qui auditent les entreprises du CAC 40 pour s’apercevoir

que 99% sont anglo-saxons. (annexe 2)

la liste des cabinets qui auditent les entreprises du CAC 40 pour s’apercevoir

que 99% sont anglo-saxons. (annexe 2)

107. C’est pourquoi l’article 106 de la loi

SOX se révèle être une barrière à l’entrée au marché de l’audit afin d’assurer

le monopole aux firmes d’audit américaines sur le territoire américain.

SOX se révèle être une barrière à l’entrée au marché de l’audit afin d’assurer

le monopole aux firmes d’audit américaines sur le territoire américain.

108. Par conséquent Le PCAOB sait que les

firmes d’audit américaines fourniront toute l’information demandée, bien que le

PCAOB cherche à verrouiller le marché aux nouveaux entrants, il ne peut pas

complètement le fermer c’est pourquoi il a encadré les firmes d’audit non

américaines en leur imposant 3 règles :

firmes d’audit américaines fourniront toute l’information demandée, bien que le

PCAOB cherche à verrouiller le marché aux nouveaux entrants, il ne peut pas

complètement le fermer c’est pourquoi il a encadré les firmes d’audit non

américaines en leur imposant 3 règles :

· Une firme d’audit étrangère doit prouver

qu’elle viole une loi locale si elle ne souhaite pas communiquer certaines informations

au PCAOB.

qu’elle viole une loi locale si elle ne souhaite pas communiquer certaines informations

au PCAOB.

Rappelant que les normes professionnelles

ne rentrent pas en compte dans le champ d’application des normes locales et que

d’autre part, l’existence d’une telle loi locale ne permet pas aux firmes

d’éviter de donner leur accord écrit pour coopérer avec le PCAOB.

ne rentrent pas en compte dans le champ d’application des normes locales et que

d’autre part, l’existence d’une telle loi locale ne permet pas aux firmes

d’éviter de donner leur accord écrit pour coopérer avec le PCAOB.

109. Constatant une mainmise du PCAOB au

niveau de la captation d’informations et sa volonté de devenir l’organe de

réglementation internationale pour le monde de l’audit.

niveau de la captation d’informations et sa volonté de devenir l’organe de

réglementation internationale pour le monde de l’audit.

110. Par ailleurs, concernant la

communication de documents au PCAOB, les firmes d’audit seront jugées sur la

communication effective des documents demandés. Elles sont libres d’obtenir ou

non l’accord préalable de leurs clients sur ce point, mais dans tous les cas

elles ne pourront se dégager de leur responsabilité en arguant du refus de leur

client.

communication de documents au PCAOB, les firmes d’audit seront jugées sur la

communication effective des documents demandés. Elles sont libres d’obtenir ou

non l’accord préalable de leurs clients sur ce point, mais dans tous les cas

elles ne pourront se dégager de leur responsabilité en arguant du refus de leur

client.

111. De plus Les firmes d’audit américaines ayant

comme associées, au sens des normes du PCAOB, des firmes d’audit étrangères

doivent apporter la preuve que ces firmes associées étrangères violeraient

effectivement une loi locale en fournissant des informations demandées par le

PCAOB.

comme associées, au sens des normes du PCAOB, des firmes d’audit étrangères

doivent apporter la preuve que ces firmes associées étrangères violeraient

effectivement une loi locale en fournissant des informations demandées par le

PCAOB.

112. Il est incontestable à lumière de ces

éléments que le PCAOB fait preuve d’une fervente volonté à limiter l’accès des

firmes d’audit étrangères sur le marché américain, alors que pourtant le but

premier de ce dernier est d’ériger des normes ayant pour objectif d’améliorer

la transparence financière ?

éléments que le PCAOB fait preuve d’une fervente volonté à limiter l’accès des

firmes d’audit étrangères sur le marché américain, alors que pourtant le but

premier de ce dernier est d’ériger des normes ayant pour objectif d’améliorer

la transparence financière ?

d/ Le glissement vers l’échiquier politique

113. Dès lors que La collusion des

institutions financières avec les institutions de sécurité est une pratique

courante outre-Atlantique.

institutions financières avec les institutions de sécurité est une pratique

courante outre-Atlantique.