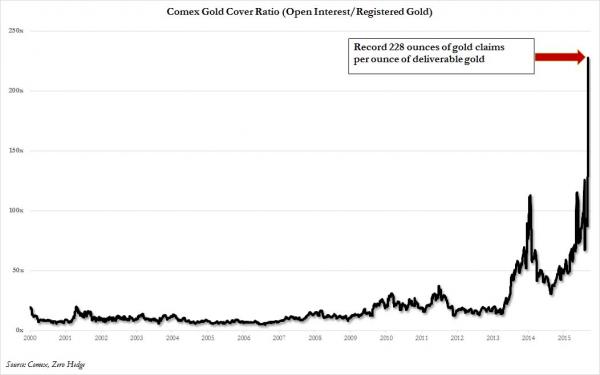

Graphique du jour, 228 plus d’or papier que de réel au COMEX … https://fr.wikipedia.org/wiki/New_York_Commodities_Exchange

Qui sont les propriétaires de la fausse monnaie bancaire et surtout des biens obtenus par elle ?

Historiquement, ils ont fait croire ( et ils le font encore ) qu’il y avait plus de lingots de métaux précieux qu’en vérité ( mensonges), puis on fait des reçus sur ce néant ( Faux dans les titres, puis fausse comptabilité ), puis se sont associés ( vols en bandes organisées ), puis ont pris de forts intérêts ( péché mortel selon Vix pervenit sur ce néant ( donc des taux infinis,sic ), vols par astuce, puis ont exigé des faillites par cupidité maladive, ce qui tue les plus faibles.

Le comble, c’est cette autre forme d’usure vorace et mortelle, ils nous louent nos propres francs suisses, alors que nous devrions en être les propriétaires, nous, les Suisses !

Et ceci en violation de la Constitution suisse !

Tout ce qui est possible, apparemment légal n’est pas nécessairement bon pour le peuple et moral.

Ces créations monétaires du néant par les banques commerciales, “ex nihilo” en technique bancaire, violent la bonne foi et la réalité économique par un grave abus de la marque suisse, au contraire des francs wir, http://www.wir.ch/fr/ , qui reconnaissant honnêtement leur caractère privé. Les gens croient que ce sont des francs suisses mais c’est un pur mensonge et un viol de leur confiance. Ce sont de “faux” francs “suisses”, un abus de langage et de titres. Le conseil fédéral écrit diplomatiquement “des substituts monétaires”… comme les points cumulus, les miles des compagnies aériennes, au risque des clients…

Le Conseil Fédéral suisse admet le …

desiebenthal.blogspot.com/2014/…/le-conseil-federal-suisse-admet-le.ht…

13 déc. 2014 – 12.3305 – Interpellation. Création de monnaie en Suisse (1). Déposé par. Müller Geri. Date de dépôt: 16.03.2012; Déposé au: Conseil national …

En récapitulation, on est face à des abus de confiance, de fausses représentations économiques, des comptabilités frauduleuses, des substituts astucieux de monnaie, donc de la fausse monnaie comme le reconnaît un prix Nobel, Maurice Allais, des complots financiers par astuce en bande, de la concussion et la corruption, des abus de biens sociaux…

Ces contrats sont iniques, odieux et impossibles à honorer, comme en Grèce, vu les exponentielles d’intérêts devenues verticales ( 1+ i puissance le nombre des années ) donc nuls pour la plupart ( il faut distinguer ces créations folles de la vraie épargne )

En une seconde, lors de cette création “magique”, ils assument un maximum de graves fautes qui nous volent tous, sauf eux qui se paient la part du lion, ce sont des contrats léonins, et de plus en plus vu les exponentielles dans le temps…

Ils nous volent aussi notre temps, nos épargnes, nos lignées…

Ce système arrive en fin de course, il n’a tenu que par la croissance démographique et c’est l’une des raisons des fortes migrations inhumaines favorisées par ce système qui a besoin d’esclaves pour se maintenir.

Les politiques de rigueur exigent le remboursement de ces montants, donc leurs destructions, ce qui aggrave la crise.

Juridiquement, qui est le vrai propriétaire des montants ex nihilo créés puis détruits ?

Juridiquement, qui est le vrai propriétaire des biens acquis par cette fausse monnaie, notamment les luxueux bureaux des banques ? des devises ? des salaires et bonus énormes obtenus par dilution de la valeur du vrai argent, des monnaies.pleines ?

9 mai 2009 – D’autant plus que chaque remboursement de “crédit” équivaut à une destruction de cette masse d’argent et aggrave donc la crise… SIC

Juridiquement, qui est le vrai propriétaire des montants ex nihilo créés puis détruits ?

Juridiquement, qui est le vrai propriétaire des biens acquis par cette fausse monnaie, notamment les luxueux bureaux des banques ? des devises ? des salaires et bonus énormes obtenus par dilution de la valeur du vrai argent, des monnaies.pleines ?

Douglas says as follows.

◆ THE NEW and THE OLD ECONOMICS by C. H. DOUGLAS

http://goo.gl/TrRv3G (PDF)

http://goo.gl/pP2U4I (HTML)

From SECTIONS III AND IV

“The second method, and probably the method by which most modern financing is done, under cover of a smoke screen provided by comparatively small subscriptions from the public, is that some financial institution actually creates the money, taking debentures on the new factories as security. Ethically, there is every difference between money created by a stroke of the pen and money acquired as the result of years of effort , but I am not at the moment concerned with ethics.”

“At first sight it is a better method, considered as an isolated operation. When the new factories come into existence, new money is distributed to the men who built the factories. But there are two practical objections, leaving aside any question of ethics.”

“The new money or credit is claimed by the financial institution as its property, and therefore when it is lent creates a debt against the public. At the same time, being distributed in advance of consumable goods, it tends towards true inflation.”

“The debt differs in nature from the debt created by private finance in exactly the same way that a debt to foreigners differs from an internal debt – its repayment actually takes money out of the country.”

Pertes boursières et réelles, des milliers de milliards de capitalisation boursière ont déjà disparus, des fonds de pension, des retraites, des petits investisseurs, des familles, des ouvriers souffrent…

Lorsqu’une banque perd 1, le système de réserve fractionnelle aggrave dynamiquement par effet de domino accéléré cette perte de plus de 20 fois, sans compter les CDS, les opérations hors bilans et les dérivés ou “produits structurés” .

Une perte bancaire de 1 milliard de dollars remet en cause 20 milliards de dollars de crédit et même plus dans les pays qui ne respectent plus les limites dites de Bâle.

Quand un tel crédit est détruit, un multiple de l’argent disparaît, la crise s’aggrave d’autant plus vite. Ce système est stupide.

Kennedy l’avait bien compris, ainsi que les partisans du crédit social.

25’000 milliards de capitalisation boursière ont déjà disparus, des fonds de pension, des retraites, des petits investisseurs, des familles…

Combien sont à venir ? Quid du risque systémique sur les monnaies ?

Notamment après la crise des pays émergents et la faillite à milliards de Long Term Capital Management et de l’UBS reprise par la SBS en 1998, une réforme inefficace s’est réalisée par les accords de Bâle 2, soit en droit européen par les Directives 2006/48/EC et 2006/49/EC .

Après la crise des subprime, l’UBS a fait une 2ème faillite, sauvée in extremis par les contribuables suisses, qui le paient encore vu que l’UBS ne paie presque plus d’impôts vu l’amortissement des dettes et pertes gigantesques… et devrait respecter Bâle 3 … http://www.bis.org/bcbs/basel3_fr.htm qui sont des mesures insuffisantes. Seule notre initiative monnaie-pleine peut encore nous sauver d’une guerre mondiale atroce. http://www.initiative-monnaie-pleine.ch/signez-maintenant/

Faudra-t-il vraiment une 3ème faillite de l’ Union de Banques Suisses pour que l’on comprenne la ruse et la cupidité maladive du système actuel ?

La première avec LTCM, la seconde avec les subprime, la 3ème peut être évités par

Le Conseil Fédéral suisse admet le …

desiebenthal.blogspot.com/2014/…/le-conseil-federal-suisse-admet-le.ht…

13 déc. 2014 – 12.3305 – Interpellation. Création de monnaie en Suisse (1). Déposé par. Müller Geri. Date de dépôt: 16.03.2012; Déposé au: Conseil national …

Un banquier suisse, votre serviteur, explique en 3 minutes l’arnaque de la création monétaire, avec le Canada comme exemple.Vidéo Facebook :Tiré de l’émission “Qu’est-ce qu’elle a ma girl” de becurioustv.com.

La suite de la démonstration est encore plus précise, particulièrement entre 10:00 et 13:00 !

La pression monte !

Résultats de recherche

Historiquement, ils ont fait croire qu’il y avait plus de lingots de métaux précieux qu’en vérité ( mensonges), puis on fait des reçus sur ce néant ( Faux dans les titres, puis fausse comptabilité ), puis se sont associés ( vols en bandes organisées ), puis ont pris de forts intérêts ( péché mortel selon Vix pervenit sur ce néant ( donc des taux infinis ), vols par astuce, puis on exigé des faillites par cupidité maladive, ce qui tue les plus faibles… voir

A gauche, chez Étienne Chouard, les 2 piles des livres des économistes ayant écrit sur la création monétaire par les banques privées. La pile de droite (2 livres) est celle des (2) “économistes” (Paul Jorion qui s’est inspiré d’ Helmuth Creutz) qui considèrent que les banques commerciales ne créent pas de monnaie. Helmut Creutz démontre l’horreur économique des taux d’intérêts qui volent à chaque cycle de contrats 99% de la population…

Notre position sur ce wiki rejoint celle des rédacteurs des 2 piles de gauche, à l’évidence

monnaie – Création monétaire

Commentaires récents