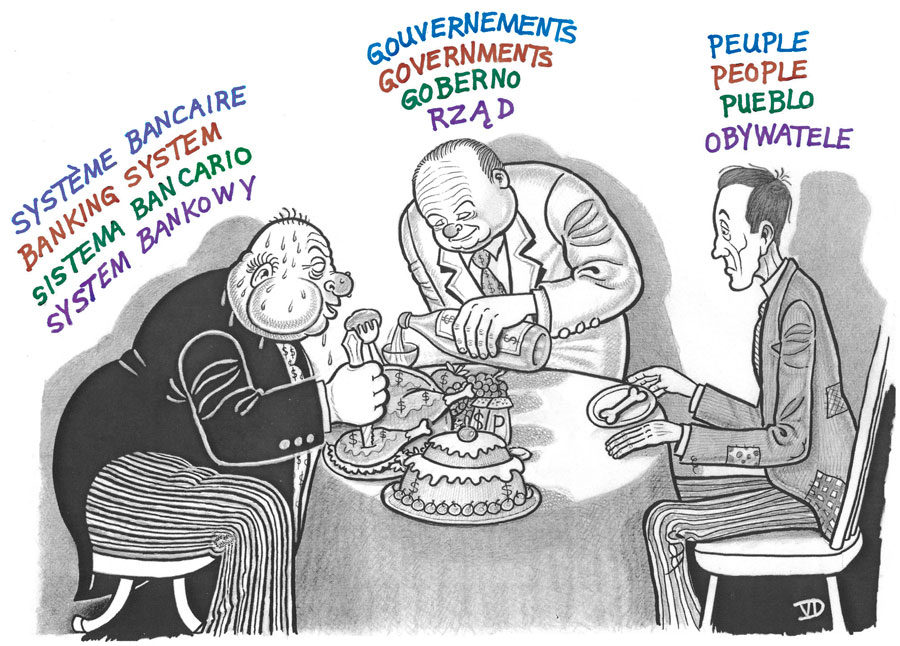

Trop de taxes, qui en profite vraiment ?

Les gouvernements ont par exemple emprunté du néant ( ex nihilo…) des milliards $ à un taux réel de plus de 1043% ( sic…plus de mille pour-cent ), voir les démonstrations ci-dessous…

Les intérêts nets ont augmenté dans une proportion par exemple de 1 à 259,5 (sic) aux USA. Si de nombreux économistes ont écrit au sujet de la « poussée des salaires », la « poussée atroce et meurtrière des intérêts et des impôts » n’est jamais mentionnée dans les manuels d’économie…ni dans les catéchismes…sauf ceux des musulmans…ni dans les mass-media.Entre 1946 et 1990, par exemple aux Etats-Unis, les revenus d’intérêts sont passés de 3,6 à 14,7% du revenu des particuliers; le PNB réel s’est accru dans une proportion de 1 à 3,8 alors que le PNB monétaire a augmenté selon un rapport de 1 à 25,7, si bien que l’indice de déflation du PNB a grimpé dans une proportion de 1 à 6,8; les salaires se sont élevés dans une proportion de 1 à 27,1; toutefois, les recettes publiques ont augmenté selon un rapport de 1 à 33,9 et les intérêts nets dans une proportion de 1 à 259,5 (sic).

La dette des Etats-Unis suit la même courbe que celle du Canada, mais avec des nombres dix fois plus gros:

La dette des Etats-Unis suit la même courbe que celle du Canada, mais avec des nombres dix fois plus gros: Le service de la dette

Le service de la dette

Est révélateur sur ce sujet l’échange qui eut lieu entre M. Wright Patman (photo de gauche), Président du Comité de la Chambre des Représentants des Etats-Unis sur la Banque et le Numéraire, et M. Marriner Eccles (photo de droite), Président de la «Federal Reserve Board» (Banque centrale des Etats-Unis), le 30 septembre 1941, au sujet de la création de 2 milliards $ par la «Réserve Fédérale»:

Est révélateur sur ce sujet l’échange qui eut lieu entre M. Wright Patman (photo de gauche), Président du Comité de la Chambre des Représentants des Etats-Unis sur la Banque et le Numéraire, et M. Marriner Eccles (photo de droite), Président de la «Federal Reserve Board» (Banque centrale des Etats-Unis), le 30 septembre 1941, au sujet de la création de 2 milliards $ par la «Réserve Fédérale»:

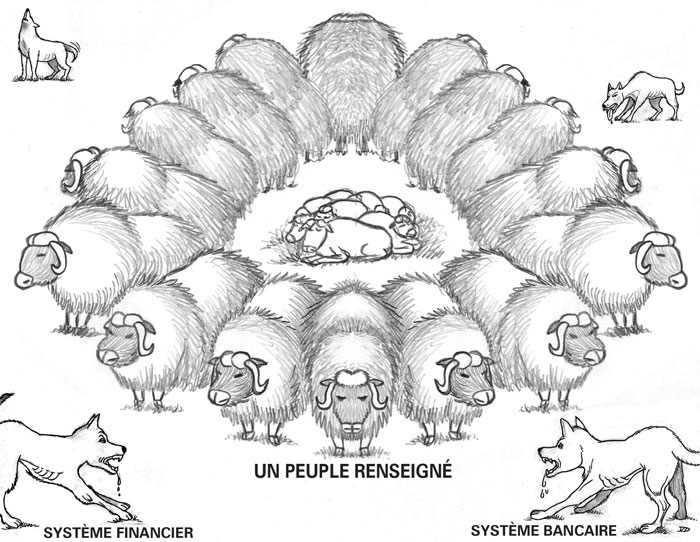

Le système bancaire actuel cause la pauvreté en face de

l’abondance en endettant tous les pays et personnes. Les prêts à intérêts ne sont pour la plupart que de simples écritures tirées du néant, c’est à dire de la fausse monnaie, selon Maurice Allais, Prix Nobel d’économie en 1988

dans « La crise mondiale aujourd’hui »

(Ed. Clément Juglar 1999).

.

Pollution www.m-c-s.ch

Comment nous volent-ils ?

Il faut réagir et exiger des gouvernements de changer le système monétaire actuel qui ne bénéficie qu’aux actionnaires des grandes banques privées que sont la BCE et la FED (qui sont d’ailleurs les actionnaires du FED, qui est une Société Anonyme privée comme Federal express ??)

L’argent ne doit plus être une marchandise dont nos politiques ont laissé la création au seul monopole de ces banques. Elles créent de l’argent ex-nihilo (c’est à dire qu’elles ne le possèdent pas) sans fournir aucun effort et nous travaillons pour les rembourser.

Pour le prix Nobel Maurice Allais ( voir le Monde du 25.10.1988), les banques sont quasi comparables à de faux monnayeurs dont nous blanchissons l’argent par notre travail à chaque remboursement de nos prêts… et en plus nous payons un taux d’intérêt…sur notre propre argent…

Ils ont abusé du système et prouvé que la monnaie peut être créée par l’État sans taux d’intérêt à leur verser.Le système monétaire international n’est pas durable : 97% de l’argent correspond à de l’argent spéculatif et seulement 3% correspond à de l’économie réelle avec une monnaie devenue la marchandise la plus rentable du système. A partir de l’exemple de la nature, dans laquelle toute chose s’arrête de croître tôt ou tard, notre système économique actuel à un cancer ; la logique actuelle du système qui exige une productivité et une rentabilité allant toujours crescendo, devrait aboutir à terme à la destruction de notre civilisation, comme le prolifération anarchique des cellules cancéreuses conduit à la mort de l’organisme. Il est urgent de mettre en place d’autres systèmes monétaires qui pourront prendre le relais en cas d’effondrement du système monétaire principal.

Le niveau idéal est le niveau régional, en commençant par le local. Le national est trop grand et sous le contrôle des meurtriers…

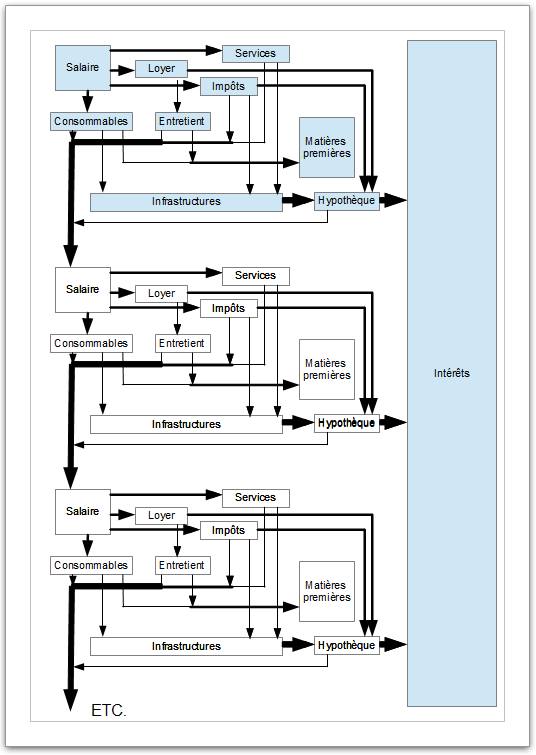

à chaque niveau, les entreprises répercutent le prix de l’intérêt sur leur clients immédiats. 80% de la population paie plus qu’elle ne reçoit 10% reçoivent beaucoup plus qu’ils ne pourraient jamais dépenser même en ayant plusieurs vies.

à chaque niveau, les entreprises répercutent le prix de l’intérêt sur leur clients immédiats. 80% de la population paie plus qu’elle ne reçoit 10% reçoivent beaucoup plus qu’ils ne pourraient jamais dépenser même en ayant plusieurs vies.l’intérêt dans chaque étape et à chaque cycle de la production des

biens, ceux-ci nous coûtent à tous le double et que tous ceux qui

travaillent consacrent trois heures par jour en plus pour en payer les

conséquences.

Et voilà que, nos logements sont 77 % plus petits …que ceux que nous

pourrions avoir sans les sangsues subtiles du système à intérêt qui s’ajoute à chaque cycle et valeur ajoutée.

IL FAUT CHANGER LA MONNAIE DE SINGE ACTUELLE ET LA LIBÉRER.

Les physiocrates notamment, sans oublier les économistes Fisher, Quesnay, Proudhon, Douglas, Duboin qui démontrent que l’argent ne doit pas être créé par les banques, mais par un institut étatique en faveur des citoyens. C’est un bien commun, c’est le sang de la société…

Mais nous vivons encore sous un vieux système qui est une structure de vol subtil et

caché basé notamment sur l’ignorance et sur la peur de la disette.

« Dans son essence la création de monnaie ex nihilo actuelle par le

système bancaire est identique … à la création de monnaie par des faux

monnayeurs.

Concrètement elle aboutit aux mêmes résultats. La seule

différence est que ceux qui en profitent sont différents »

M. Maurice Allais

Physicien et économiste

Prix Nobel d’économie en 1988

La plupart des dettes sont donc des illusions qui tuent pour de vrai.

Nous devons simplement les ignorer et les faire effacer.

Des milliards seront alors libérés

pour les vrais besoins, la santé, l’ éducation,la sécurité, la distribution de revenus pour les plus faibles qui meurent.

De plus, Helmut Creutz notamment a calculé avant la crise que,

du fait de l’ajout du coût de l’intérêt dans chaque étape

et à chaque cycle de la production des

biens, ceux-ci nous coûtent à tous le double et que tous ceux qui

travaillent consacrent trois heures par jour en plus pour en payer les

conséquences.

Et voilà que, nos logements sont 77 % plus petits …que ceux que nous

pourrions avoir sans les sangsues subtiles du système de petits

copains.

La plupart des dettes bancaires sur les communes, cantons, Etats,

régies, entreprises etc sont du vol rusé par création monétaire du

néant.

Ceux qui paient cette gabegie, c’est nous, les tondus, toujours plus

nombreux, au prix de maintes maladies, dépressions, haines,

disputes…

Les tondus deviennent de plus en plus nombreux et le processus,

exponentiel, s’accélère. Les sangsues vont se trouver sur des corps

tellement malades que le système peut s’écrouler sans une réaction

vigoureuse de personnes avec du caractère. www.pervenit.com

Les petits de l’argent prennent la place des petits des hommes….la

démographie s’écroule et l’économie suit…notre civilisation est

mortelle…

Les banques poussent à la mesquinerie, aux hausses d’amendes,

d’impôts…. Elles organisent les requins à exploiter les plus

faibles.

Primes d’assurances, loyers exorbitants, taxes et impôts galopants,

coût de la vie, amendes de stationnement,etc.… Politique des petits

copains, ententes secrètes, gaspillages, escroqueries, mafia, cartels,

monopoles, chômage, crise, petits logements, stress, alcool,

drogue,….

Nous sommes libres de réagir contre ces vols subtils. Un pour tous,

tous pour un. Gauche, droite, c’est vieux jeu. Soyons unis.

Soutenons la famille Ferraye dans sa lutte pour récupérer ce qui lui a été volé.

Soutenons la famille Burdet qui aide la famille Ferraye et dont l’un des membres est

injustement en prison pour avoir dit la vérité sur l’affaire Ferraye.

www.burdet.info

C’est une chance historique, David contre Goliath.

Nous sommes le réel, nous luttons pour vous et vos enfants.

Aidez-nous concrètement dans notre combat.

Vous recevrez le centuple déjà dans ce monde et la vie éternelle au paradis.

Votre aide est précieuse, aujourd’hui, en faisant circuler largement cette nouvelle, le monde est déjà meilleur grâce à ce simple geste de solidarité.

Lev. 25: 23

Affaire Kennedy : Quand JFK mettait en garde contre une “conspiration monolithique”..

www.pavie.ch

venez au Congrès…

Venez avec vos amis au grand congrès international en 4 langues et aux semaines d’études chaque .

de l’Église et de son application pour vaincre la crise et la pauvreté

PLUSIEURS FOIS PAR ANNéE

50% de ton salaire aux plus riches …

Pas même les passionnés des nouvelles idées économiques (Gérard Foucher, François de Siebenthal, Blaise Rossellat, Étienne Chouard) ne semble aborder la question !

Il y a aussi le travail de Margrit Kennedy et Helmut Kreutz, que je présente régulièrement en conférence :

François de Siebenthal: Les grandes fortunes et même les autorités …

desiebenthal.blogspot.com/2009/01/les-grandes-fortunes-et-mme-les.html

14 janv. 2009 – Margrit Kennedy(lien en allemand et anglais), architecte allemande, est une de peu de personnes dans le monde qui ont jamais essayé de …

14 janv. 2009 – Margrit Kennedy(lien en allemand et anglais), architecte allemande, est une de peu de personnes dans le monde qui ont jamais essayé de …

François de Siebenthal: Libérer l’argent de l’inflation et des taux d …

desiebenthal.blogspot.com/2015/07/liberer-largent-de-linflation-et-des.html

26 juil. 2015 – par + MARGRIT KENNEDY + http://www.kennedy-bibliothek.info/data/bibo/media/GeldbuchFranzoesisch.pdf. Créer un moyen d’échange que …

26 juil. 2015 – par + MARGRIT KENNEDY + http://www.kennedy-bibliothek.info/data/bibo/media/GeldbuchFranzoesisch.pdf. Créer un moyen d’échange que …

François de Siebenthal: Projet de loi d’application de monnaie-pleine

4 déc. 2015 – Remarques et améliorations à siebenthal at gmail . com ou ++ 41 21 652 …… HelmutCreutz pourtant démontre l’horreur économique des taux …

François de Siebenthal: Voleurs de foules, voleurs de poules par …

20 août 2009 – De façon générale, Helmut Creutz et M. Kennedy nous démontraient, chiffres et tableaux à l’appui, que plus de 40% des coûts proviennent des …

François de Siebenthal: TAHRIR, PUERTA DEL SOL, BELLECOUR

25 mai 2011 – selon Helmut Creutz, car les taux d’intérêt volent beaucoup de productivité partout. Comment pouvons-nous faire une telle banque?

François de Siebenthal: L’ écart entre les prix et le pouvoir d’achat

25 janv. 2017 – L’ écart entre les prix et le pouvoir d’achat est comblé maintenant principalement par des dettes nouvelles à intérêts composés exponentielles, …

François de Siebenthal: Solutions économiques pour les plus pauvres.

6 nov. 2009 – La seconde partie de l’article, publiée dans l’édition Août-Septembre, traitait en détail du diagnostic de la déficience du pouvoir d’achat des …

Commentaires récents