« L’impôt doit être impersonnel. Ce principe signifie que son prélèvement ne doit pas impliquer des recherches de type inquisitorial sur la vie des personnes. C’est là une exigence tout à fait primordiale si on admet que la finalité ultime de la vie dans une société démocratique est le respect de la personne humaine et son plein épanouissement »

Maurice Allais

et

Monnaies sans endettement, injectées dans l’économie par voie de dépense de l’État ou donnée aux citoyens (comme au début d’une partie de Monopoly).

Le vrai problème, se distribuer les produits surabondants grâce aux robots de plus en plus nombreux et efficaces.

On finance des guerres avec des milliers de milliards, pourquoi pas la paix avec quelques centaines de milliards ?

La Suisse, premier pays sans chômeurs et SANS IMPÔTS, NI POUR LES PERSONNES, NI POUR LES ENTREPRISES.

PAS DE DéCLARATION FISCALE, NI POUR LES PERSONNES, NI POUR LES ENTREPRISES.

Le vrai paradis fiscal, la nique aux enfers fiscaux voisins et éloignés …

Nous sommes le Souverain, le Roi, qui ne doit pas être mis à nu par des manants impolis au service d’un état inquisiteur et impitoyable.

On comble le trou SURTOUT PAR LE PARTAGE DES Créations Monétaires sans leur destruction automatique comme actuellement, sic, du néant à chaque création de dettes à intérêts composés exponentiels et au néant à chaque remboursement, …ex nihilo et ad nihilo … ce qui aggrave les crises…

Ils doivent nous donner les chiffres des stocks et des flux des créations monétaires, en vertu du principe de la transparence ( Glasnost…). Ces sommes énormes suffiront à couvrir tous nos besoins, publics et privés.

On peut imaginer que 90 % des biens soient produits par des robots, il faudra bien nous les distribuer avec des tickets faciles à produire, tickets appelés argent…

En cas improbable d’insuffisance, on peut imaginer une miette, une MINUSCULE taxe AUTOMATIQUE sur les paiements électronique de plus de 100 mille milliards par année, sic…

“les créateurs de monnaie sont les seuls à ne pas devoir publier le cumul de leurs actifs et de leurs flux. Nous demandons que les banques publient régulièrement leurs créations monétaires totales, leurs stocks et leurs flux, pas uniquement le bilan annuel et le compte de pertes et profits, qui cachent soigneusement la monnaie qui, par exemple, est créée pour spéculer, changer les prix des produits cotés en bourse et est détruite ensuite.” en haute fréquence, en nano secondes…

Ils ont actuellement au moins sept manières d’abuser du système.

Reprise du contrôle des créations et flux monétaires pour le Souverain suisse, des milliers de milliards, chiffres secrets, au moins 3 mille milliards avec les devises, 200 milliards par année, quel enjeu !

“Il existe de nombreuses manières d’organiser un système bancaire, celle que nous utilisons aujourd’hui est la pire de toutes.” –

Mervin King, gouverneur de la Banque d’Angleterre du 1er juillet 2003 au 1er juillet 2013

La Banque Centrale d’Angleterre, dans son dernier bulletin sorti le 14 mars 2014, démonte consciencieusement les idées fausses qui sont encore largement enseignées dans de nombreux cours d’économie à propos de la monnaie, et les remplace par une description complète de la réalité des faits.

«Une taxe sur les transactions financières pourrait remplacer tous les impôts actuels»

Dans son dernier ouvrage*, Marc Chesney dresse un parallèle entre la Première Guerre mondiale et la crise financière de 2008. Pour le professeur de finance de l’Université de Zurich, une société civilisée vacille dans les deux cas. Aujourd’hui, une aristocratie financière a pris le pouvoir au détriment du reste de la population, dénonce-t-il, tout en proposant des solutions. Entretien. Le Temps: Vous comparez la crise financière et la Première Guerre mondiale, n’est-ce pas exagéré? Marc Chesney: Il s’agit uniquement de comparer l’Europe de 1914 à celle d’aujourd’hui. A l’époque, une société civilisée a subitement basculé dans la barbarie. Actuellement, la société vacille sur elle-même, tremble sur ses fondations, confrontée qu’elle est à une crise d’une grande ampleur, une crise aux dimensions non seulement financières, mais aussi économiques, sociales, politiques et environnementales. Une aristocratie financière a pris le pouvoir. Elle se drape dans les habits du libéralisme, mais sa pratique quotidienne contredit souvent les principes de base. Cette aristocratie arrive à imposer sa politique et ses intérêts. Ceux-ci ont provoqué la crise et nuisent aux perspectives d’amélioration. Si les dégâts causés par la crise sont d’une autre nature que ceux de la Grande Guerre, ils sont néanmoins dévastateurs. Lire aussi: En Suisse, les inégalités de revenu sont moins flagrantes qu’ailleurs Le nombre de chômeurs dans le monde a augmenté d’environ 60 millions par rapport à 2007. Dans de nombreux pays européens, des pans entiers de la population perdent espoir, perspectives et repères. Ils sont confrontés à une situation difficile dont l’issue semble incertaine. Les frémissements de croissance sont une illusion car les véritables problèmes n’ont pas été résolus. – Vous le dites, la croissance frémit. N’est-ce pas le signe que nous sortons finalement de la crise? – La chute des prix du pétrole explique principalement ces frémissements de croissance. Mais les problèmes de fond demeurent: au niveau international le chômage et le sous-emploi sont énormes, les particuliers et les entreprises subissent des niveaux d’imposition bien trop élevés alors que les grandes banques sont sous-imposées. Quant à la politique de la Banque centrale européenne (BCE), qui consiste à maintenir un taux d’intérêt très faible et à inonder les marchés financiers de liquidité, les résultats ne sont pas au rendez-vous. Ces liquidités, au lieu d’être investies dans l’économie, stagnent le plus souvent dans le secteur financier et contribuent au développement de la finance casino. – Pourtant, des mesures ont été prises depuis la crise, notamment pour renforcer l’assise financière des banques pour éviter que les Etats ne doivent se porter à leur secours… – En apparence effectivement. En réalité les lobbys sont à l’œuvre pour soit vider de leur contenu les projets de réformes, soit les complexifier de manière démesurée. En dernière instance, c’est le contribuable, sans parler du client, de l’employé et de l’actionnaire, qui le cas échéant s’acquitte de la facture laissée par les banques systémiques. Cette situation contredit un des principes de base du libéralisme, en l’occurrence que ceux qui prennent des risques se doivent de les assumer. Les banques systémiques sont incitées à prendre des risques et ce, aux dépens de la société. – Vous êtes partisan d’une taxe sur les transactions financières, mais qui n’a rien à voir avec la taxe Tobin. Pouvez-vous en dire plus? – Il s’agirait, comme le propose le financier zurichois Felix Bolliger, de taxer tous les paiements électroniques, comme les factures de restaurant… et pas seulement les achats d’actions ou d’obligations. En Suisse ces paiements sont de l’ordre de 100 000 milliards de francs par an. C’est énorme. Il s’agit d’environ 160 fois le PIB du pays. Lire aussi: L’éloge de la rupture économique de Philippe Aghion Il suffirait de prendre 0,2% sur chaque transaction pour obtenir 200 milliards, soit davantage que l’ensemble des impôts perçus en suisse, qui est de l’ordre de 170 milliards. Une telle taxe, si elle était introduite, pourrait théoriquement remplacer tous les impôts actuels et permettrait de simplifier le système fiscal. Cela pourrait délester l’économie d’activités qui lui sont néfastes comme le trading à haute fréquence. – Certaines transactions ne se déplaceraient-elles pas simplement ailleurs, où aucune taxe n’est perçue? – Oui, la Suisse risquerait de perdre certaines activités. Lesquelles? Les activités de négoce à haute fréquence par exemple? Elle peut certainement se passer des transactions sur actions exécutées en quelques microsecondes, c’est-à-dire d’activités de la finance casino. Et elle en gagnera par ailleurs, parce que les entreprises, tout comme le contribuable, bénéficieraient dans ce cas d’une véritable baisse des impôts qui leur permettrait d’investir et de créer des emplois. – Une telle proposition pourrait-elle vraiment être mise en œuvre? – Nous avons besoin – la Suisse, mais en général l’Europe aussi – de politiciens qui prennent leurs responsabilités et s’émancipent des lobbys de cette aristocratie financière. La société se doit aussi de comprendre les enjeux, même si, il est vrai, un certain jargon est favorisé pour rendre le tout très opaque. Des termes comme hors-bilan, trading à haute fréquence, darks pools sont souvent utilisés, mais qui comprend vraiment ces termes? Cette complexité permet à un secteur composé de «spécialistes» – l’aristocratie financière – de détenir le pouvoir aux dépens de la démocratie. – Ne noircissez-vous pas quelque peu le tableau? Si l’on prend UBS, la banque a beaucoup changé depuis son sauvetage en 2008. Elle a augmenté ses fonds propres et considérablement réduit ses activités de banque d’affaires par exemple. – Tant mieux. Mais regardez les bonus, les politiques de rémunération n’ont pas vraiment changé. A Credit Suisse, le directeur général sortant Brady Dougan a perçu approximativement 160 millions de francs durant son mandat, alors que pendant la même période le cours de bourse de celle-ci s’est effondré d’environ 75%. Par ailleurs, la banque a dû s’acquitter en 2014 d’une amende record de 2,8 milliards de dollars pour avoir incité des contribuables américains à échapper au fisc. Du point de vue économique aussi, ces rémunérations sont tout simplement injustifiables. Certains actionnaires réagissent, mais ils sont une minorité. Que font les autres? – La question portait sur UBS… – Parlons-en! Ces dernières années, elle a été confrontée à une série de scandales. Après les manipulations des taux Libor et des changes, l’aide à l’évasion fiscale, quel sera le prochain? La situation requiert un travail en profondeur. Le monde académique porte aussi sa part de responsabilité. Comparés aux programmes de cours datant d’avant la crise, les programmes actuels en finance n’ont pas suffisamment été modifiés. Dans les cours de finance, la question des prix des actifs est au premier plan, or c’est des valeurs de notre société qu’il faudrait parler. Actuellement, elles sont purement financières, le problème étant précisément que les valeurs d’une société démocratique et civilisée ne sauraient être purement financières. Marc Chesney «De la Grande Guerre à la crise permanente», Presses polytechniques universitaires romandes, avril 2015.

Pour une vraie démocratie économique de base. Cercles de création de capital ( 3C ).

Le monde actuel vit dans un vieux système atroce et stupide qui pousse aux guerres car il détruit l’argent par la rigueur. Chaque remboursement de dette est une destruction d’argent qui aggrave les crises. Démonstrations:

http://desiebenthal.blogspot.ch/2012/05/destruction-de-la-monnaie-par-la.html http://desiebenthal.blogspot.ch/2014/11/la-suisse-lavant-garde-de-la-robolution.html https://communities.cyclos.org/register/app/form Comment résister immédiatement et faire un capital et un crédit démocratique au niveau local ? Le polypoly (c). Un système simple pour échanger des biens et des services dans le cadre d’un club privé. L’unité de compte est par exemple le temps, la minute, l’heure ou le jour de travail, ou toute autre mesure culturellement acceptée localement. ( www.Wir.ch, SELS, TIMEBANK, francs locaux, nantos, Ithaca, …) Comment ouvrir une banque locale sans intérêts par l’utilisation de simples cartes. Je vais maintenant vous apprendre à ouvrir une banque locale, ce qui est facile à faire. Des banques locales analogues ont été établies en Suisse par des agriculteurs. Le banquier est un agriculteur, la banque se trouve dans une ferme, les clients sont des agriculteurs, et les propriétaires de la banque sont des agriculteurs. Puisque les banques sont très petites et dans de petites maisons, et parce que vous n’avez pas besoin de gros véhicules blindés et de sécurité personnelle, ces banques sont très économiques et efficaces. L’union de Raiffeisen et de Wir.

« L’impôt doit être impersonnel. Ce principe signifie que son prélèvement ne doit pas impliquer des recherches de type inquisitorial sur la vie des personnes. C’est là une exigence tout à fait primordiale si on admet que la finalité ultime de la vie dans une société démocratique est le respect de la personne humaine et son plein épanouissement »

Maurice Allais

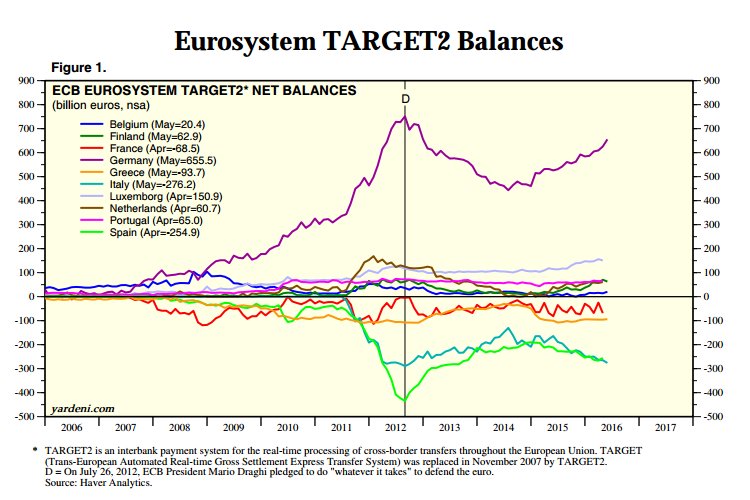

TARGET2 facts in 2014

No of participants

TARGET2 had 1,007 direct participants, 837 indirect participants and 5,037 correspondents

No of ancillary systems

TARGET2 settled the cash positions of 84 ancillary systems

Daily averages

TARGET2 processed a daily average of 354,263 payments, representing a daily average value of €1.9 trillion

Average transaction value

€5.5 million

Payment values

more than two-thirds of all TARGET2 payments had a value of less than €50,000 each; 13% of all payments had value of over €1 million

Peaks

the peak in volume turnover was 30 June 2014 with 568,060 transactions and peak value turnover was on 30 April 2014 with €3,155 billion

Large-value payment system traffic

TARGET2’s share in total large-value payment system traffic in euro was 91% in value terms and 61% in volume terms

SSP technical availability

100%

99.9% of TARGET2 payments were processed in less than five minutes

On comble le trou SURTOUT PAR LE PARTAGE DES Créations Monétaires sans leur destruction automatique comme actuellement, sic, du néant à chaque création de dettes à intérêts composés exponentiels et au néant à chaque remboursement, …ex nihilo et ad nihilo … ce qui aggrave les crises…

Ces sommes énormes suffiront à couvrir tous nos besoins, publics et privés.

En cas improbable d’insuffisance, on peut imaginer une miette, une MINUSCULE taxe AUTOMATIQUE sur les paiements électronique de plus de 100 mille milliards par année, sic…

“les créateurs de monnaie sont les seuls à ne pas devoir publier le cumul de leurs actifs et de leurs flux. Nous demandons que les banques publient régulièrement leurs créations monétaires totales, leurs stocks et leurs flux, pas uniquement le bilan annuel et le compte de pertes et profits, qui cachent soigneusement la monnaie qui, par exemple, est créée pour spéculer, changer les prix des produits cotés en bourse et est détruite ensuite.” en haute fréquence, en nano secondes…

Reprise du contrôle des créations et flux monétaires pour le Souverain suisse, des milliers de milliards, chiffres secrets, au moins 3 mille milliards avec les devises, 200 milliards par année, quel enjeu !

«Une taxe sur les transactions financières pourrait remplacer tous les impôts actuels»

Dans son dernier ouvrage*, Marc Chesney dresse un parallèle entre la Première Guerre mondiale et la crise financière de 2008. Pour le professeur de finance de l’Université de Zurich, une société civilisée vacille dans les deux cas. Aujourd’hui, une aristocratie financière a pris le pouvoir au détriment du reste de la population, dénonce-t-il, tout en proposant des solutions. Entretien.

Le Temps: Vous comparez la crise financière et la Première Guerre mondiale, n’est-ce pas exagéré?

Marc Chesney: Il s’agit uniquement de comparer l’Europe de 1914 à celle d’aujourd’hui. A l’époque, une société civilisée a subitement basculé dans la barbarie. Actuellement, la société vacille sur elle-même, tremble sur ses fondations, confrontée qu’elle est à une crise d’une grande ampleur, une crise aux dimensions non seulement financières, mais aussi économiques, sociales, politiques et environnementales. Une aristocratie financière a pris le pouvoir. Elle se drape dans les habits du libéralisme, mais sa pratique quotidienne contredit souvent les principes de base. Cette aristocratie arrive à imposer sa politique et ses intérêts. Ceux-ci ont provoqué la crise et nuisent aux perspectives d’amélioration. Si les dégâts causés par la crise sont d’une autre nature que ceux de la Grande Guerre, ils sont néanmoins dévastateurs.

Lire aussi: En Suisse, les inégalités de revenu sont moins flagrantes qu’ailleurs

Le nombre de chômeurs dans le monde a augmenté d’environ 60 millions par rapport à 2007. Dans de nombreux pays européens, des pans entiers de la population perdent espoir, perspectives et repères. Ils sont confrontés à une situation difficile dont l’issue semble incertaine. Les frémissements de croissance sont une illusion car les véritables problèmes n’ont pas été résolus.

– Vous le dites, la croissance frémit. N’est-ce pas le signe que nous sortons finalement de la crise?

– La chute des prix du pétrole explique principalement ces frémissements de croissance. Mais les problèmes de fond demeurent: au niveau international le chômage et le sous-emploi sont énormes, les particuliers et les entreprises subissent des niveaux d’imposition bien trop élevés alors que les grandes banques sont sous-imposées. Quant à la politique de la Banque centrale européenne (BCE), qui consiste à maintenir un taux d’intérêt très faible et à inonder les marchés financiers de liquidité, les résultats ne sont pas au rendez-vous. Ces liquidités, au lieu d’être investies dans l’économie, stagnent le plus souvent dans le secteur financier et contribuent au développement de la finance casino.

– Pourtant, des mesures ont été prises depuis la crise, notamment pour renforcer l’assise financière des banques pour éviter que les Etats ne doivent se porter à leur secours…

– En apparence effectivement. En réalité les lobbys sont à l’œuvre pour soit vider de leur contenu les projets de réformes, soit les complexifier de manière démesurée. En dernière instance, c’est le contribuable, sans parler du client, de l’employé et de l’actionnaire, qui le cas échéant s’acquitte de la facture laissée par les banques systémiques. Cette situation contredit un des principes de base du libéralisme, en l’occurrence que ceux qui prennent des risques se doivent de les assumer. Les banques systémiques sont incitées à prendre des risques et ce, aux dépens de la société.

– Vous êtes partisan d’une taxe sur les transactions financières, mais qui n’a rien à voir avec la taxe Tobin. Pouvez-vous en dire plus?

– Il s’agirait, comme le propose le financier zurichois Felix Bolliger, de taxer tous les paiements électroniques, comme les factures de restaurant… et pas seulement les achats d’actions ou d’obligations. En Suisse ces paiements sont de l’ordre de 100 000 milliards de francs par an. C’est énorme. Il s’agit d’environ 160 fois le PIB du pays.

Lire aussi: L’éloge de la rupture économique de Philippe Aghion

Il suffirait de prendre 0,2% sur chaque transaction pour obtenir 200 milliards, soit davantage que l’ensemble des impôts perçus en suisse, qui est de l’ordre de 170 milliards. Une telle taxe, si elle était introduite, pourrait théoriquement remplacer tous les impôts actuels et permettrait de simplifier le système fiscal. Cela pourrait délester l’économie d’activités qui lui sont néfastes comme le trading à haute fréquence.

– Certaines transactions ne se déplaceraient-elles pas simplement ailleurs, où aucune taxe n’est perçue?

– Oui, la Suisse risquerait de perdre certaines activités. Lesquelles? Les activités de négoce à haute fréquence par exemple? Elle peut certainement se passer des transactions sur actions exécutées en quelques microsecondes, c’est-à-dire d’activités de la finance casino. Et elle en gagnera par ailleurs, parce que les entreprises, tout comme le contribuable, bénéficieraient dans ce cas d’une véritable baisse des impôts qui leur permettrait d’investir et de créer des emplois.

– Une telle proposition pourrait-elle vraiment être mise en œuvre?

– Nous avons besoin – la Suisse, mais en général l’Europe aussi – de politiciens qui prennent leurs responsabilités et s’émancipent des lobbys de cette aristocratie financière. La société se doit aussi de comprendre les enjeux, même si, il est vrai, un certain jargon est favorisé pour rendre le tout très opaque. Des termes comme hors-bilan, trading à haute fréquence, darks pools sont souvent utilisés, mais qui comprend vraiment ces termes? Cette complexité permet à un secteur composé de «spécialistes» – l’aristocratie financière – de détenir le pouvoir aux dépens de la démocratie.

– Ne noircissez-vous pas quelque peu le tableau? Si l’on prend UBS, la banque a beaucoup changé depuis son sauvetage en 2008. Elle a augmenté ses fonds propres et considérablement réduit ses activités de banque d’affaires par exemple.

– Tant mieux. Mais regardez les bonus, les politiques de rémunération n’ont pas vraiment changé. A Credit Suisse, le directeur général sortant Brady Dougan a perçu approximativement 160 millions de francs durant son mandat, alors que pendant la même période le cours de bourse de celle-ci s’est effondré d’environ 75%. Par ailleurs, la banque a dû s’acquitter en 2014 d’une amende record de 2,8 milliards de dollars pour avoir incité des contribuables américains à échapper au fisc. Du point de vue économique aussi, ces rémunérations sont tout simplement injustifiables. Certains actionnaires réagissent, mais ils sont une minorité. Que font les autres?

– La question portait sur UBS…

– Parlons-en! Ces dernières années, elle a été confrontée à une série de scandales. Après les manipulations des taux Libor et des changes, l’aide à l’évasion fiscale, quel sera le prochain? La situation requiert un travail en profondeur. Le monde académique porte aussi sa part de responsabilité. Comparés aux programmes de cours datant d’avant la crise, les programmes actuels en finance n’ont pas suffisamment été modifiés. Dans les cours de finance, la question des prix des actifs est au premier plan, or c’est des valeurs de notre société qu’il faudrait parler. Actuellement, elles sont purement financières, le problème étant précisément que les valeurs d’une société démocratique et civilisée ne sauraient être purement financières.

Marc Chesney «De la Grande Guerre à la crise permanente», Presses polytechniques universitaires romandes, avril 2015.

Pour un capital social local. Le Polypoly.

Pour une vraie démocratie économique de base. Cercles de création de capital ( 3C ).

Le monde actuel vit dans un vieux système atroce et stupide qui pousse aux guerres car il détruit l’argent par la rigueur. Chaque remboursement de dette est une destruction d’argent qui aggrave les crises. Démonstrations:

http://desiebenthal.blogspot.ch/2012/05/destruction-de-la-monnaie-par-la.html

http://desiebenthal.blogspot.ch/2014/11/la-suisse-lavant-garde-de-la-robolution.html

https://communities.cyclos.org/register/app/form

Comment résister immédiatement et faire un capital et un crédit démocratique au niveau local ? Le polypoly (c).

Un système simple pour échanger des biens et des services dans le cadre d’un club privé. L’unité de compte est par exemple le temps, la minute, l’heure ou le jour de travail, ou toute autre mesure culturellement acceptée localement. ( www.Wir.ch, SELS, TIMEBANK, francs locaux, nantos, Ithaca, …)

Comment ouvrir une banque locale sans intérêts par l’utilisation de simples cartes.

Je vais maintenant vous apprendre à ouvrir une banque locale, ce qui est facile à faire. Des banques locales analogues ont été établies en Suisse par des agriculteurs. Le banquier est un agriculteur, la banque se trouve dans une ferme, les clients sont des agriculteurs, et les propriétaires de la banque sont des agriculteurs. Puisque les banques sont très petites et dans de petites maisons, et parce que vous n’avez pas besoin de gros véhicules blindés et de sécurité personnelle, ces banques sont très économiques et efficaces. L’union de Raiffeisen et de Wir.

http://www.ecb.europa.eu/paym/t2/html/index.en.html