https://drive.google.com/open?id=0B-p0lmjLtiXzXzgxZUotZzQxSzFEVHZBQm9qTlZYNW1OZnpr&authuser=0

Du régime de dettes à la prospérité

«Une lumière sur mon chemin», dit Louis Even

Les pages suivantes sont tirées de l’opuscule «From Debt to Prosperity» (Du régime de dettes à la prospérité), écrit par J.-Crate Larkin de Buffalo, aux États-Unis, qui explique les propositions du Crédit Social. C’est ce livre qui changea le cours de la vie de Louis Even et en fit un ardent propagandiste du Crédit Social en 1934. (La version française a d’ailleurs été traduite par Louis Even.) «Le Crédit Social a été une grande lumière sur mon chemin», a déclaré Louis Even. Lisez ces pages et vous deviendrez aussi enthousiaste que Louis Even pour faire connaître le Crédit Social aux autres.

par J. Crate Larkin

|

|

Clifford Hugh Douglas

|

Cet opuscule expose brièvement l’analyse économique et les propositions constructives du Crédit Social. Celles-ci sont principalement l’œuvre du Major C. H. Douglas, un ingénieur écossais de grande expérience pratique en sciences, en affaires et en économique.

Les propositions du Crédit Social sont conçues pour raviver les affaires, préserver la propriété privée et le système de profit, réduire les dettes, diminuer les taxes et procurer la sécurité économique à tout citoyen du Canada.

Le Crédit Social atteindrait ces résultats par l’émission de pouvoir d’achat aux consommateurs, directement, sous forme de crédit. Trois mesures pratiques, bien définies sont nécessaires à cette fin:

1. L’établissement, au Trésor du Canada, d’un compte de Crédit National dans lequel la production de richesse réelle de la nation figure au crédit et la consommation au débit.

2. La vente de tous les biens de consommation au «juste prix,» au moyen d’un escompte au détail déterminé par le coût réel de production.

3. L’émission du dividende mensuel à tout citoyen canadien.

Le Crédit Social aborde et étudie les problèmes actuels du point de vue pratique d’une civilisation enrichie de toutes les devises modernes de la science pour satisfaire les besoins et les désirs de ses membres. En réponse aux problèmes de la pauvreté et de la dépression, le Crédit Social propose une solution bien définie, la voie la plus raisonnable et la moins difficile pour sortir de la confusion financière qui humilie notre vingtième siècle. Le Crédit Social montre le moyen de remplacer les dépressions périodiques par la sécurité économique permanente, basée sur une véritable évaluation financière de la richesse réelle du Canada et l’octroi d’un pouvoir d’achat adéquat aux citoyens de ce pays.

Le Crédit Social est fondé sur deux propositions:

Premièrement: La monnaie doit exactement refléter l’état exact de notre RICHESSE RÉELLE.

Deuxièmement: Toute nation civilisée où le système monétaire refléterait les faits et accomplirait son rôle (distribuer les produits et les services) verrait chez elle le règne de la prospérité et de la sécurité économique permanente et la disparition de la pauvreté, des dettes paralysantes et de la dépression industrielle.

Le Crédit Social n’est cependant, remarquons-le bien, ni du socialisme, ni du fascisme, ni du communisme. Il n’entraîne aucune confiscation et ne veut sacrifier, ni la liberté, ni les droits de propriété de personne. Plus que n’importe quelle autre doctrine, il veut l’application du simple bon sens à la monnaie et aux affaires. Le Crédit Social ne touche qu’à la partie monétaire du système économique, parce que c’est la seule qui soit en défaut. Les méthodes de production sont bonnes; l’initiative privée est excellente; le mobile profit n’est point à condamner. Pas besoin donc de toucher à ces choses. Les théories socialistes et communistes sont aux antipodes du Crédit Social; elles veulent embrigader l’homme au service d’un système, tandis que le Crédit Social place un système au service de l’homme.

Il reste vrai qu’en corrigeant la partie monétaire défectueuse du système économique, tout le système s’en ressent, et pour le mieux. C’est la fin de la loi de la jungle, la fin de la philosophie qui enseigne qu’on ne peut réussir qu’en appauvrissant son voisin.

La situation actuelle

Depuis quelques années nous souffrons d’une dépression universelle de l’industrie. Tous désirent la reprise des affaires. Des millions ont faim, pendant que les entrepôts regorgent de blé, ils réclament des vêtements et l’on détruit le coton; ils sont sans foyer et des maisons restent vacantes. Des foules vivent dans les privations, avec une richesse inutilisée à portée de leurs mains. Pauvreté au sein de l’abondance! Quel triste paradoxe pour un monde civilisé!

Mais ce spectacle pitoyable devient encore plus frappant si l’on compare le Canada producteur avec le Canada consommateur, le Canada manufacturier avec le Canada acheteur. Le manufacturier peut produire presque sans limite, mais l’acheteur a des moyens très bornés et ne peut acheter. À cause de ce non-sens, les roues de l’industrie demeurent en panne.

La reprise des affaires est d’ordre purement économique, puisque les éléments physiques ne font pas défaut. Il ne faut pas s’effaroucher de ce mot, «économique.» L’économie domestique est la bonne gouverne de la maison ; l’économie politique s’occupe de la gouverne des collectivités. Les questions économiques sont du domaine de l’intelligence ordinaire ; on peut en parler en langage simple et courant. Au lieu d’essayer de saisir un amas d’idées abstraites, il est bien plus compréhensible et plus utile, de considérer l’économie simplement dans son application aux affaires de tous et de chacun.

Encore faut-il s’entendre sur le sens des termes quand on veut traiter un sujet. Nous allons appeler commerce le procédé qui consiste à satisfaire les désirs des hommes par l’échange entre eux des produits de leur travail, au moyen d’un intermédiaire appelé monnaie. S’il n’y avait pas d’intermédiaire, ce serait le simple troc, beaucoup moins souple et incapable de fonctionner adéquatement dans le monde avancé d’aujourd’hui.

L’industrie et le commerce sont nécessaires pour satisfaire les besoins et les désirs des hommes. Nous avons constamment besoin de produits nombreux et variés, et nous avons établi des moyens perfectionnés pour les manufacturer en grande quantité. Mais le moyen de les distribuer, de les passer du producteur presque inépuisable au consommateur qui les recherche, est loin d’être de pair avec les progrès réalisés dans les procédés de fabrication.

But du système économique

Voyons en imagination une immense vitrine de magasin traversant le continent de Halifax à Vancouver. À l’intérieur de cette vitrine, plaçons toutes les marchandises que le Canada produit. À l’extérieur onze millions d’êtres humains, brûlant d’acheter, le nez écrasé contre la vitre, posture familière à nos années d’enfance. Entrons dans le magasin et jetons un coup d’œil. La première chose qui nous impressionne est l’étonnante variété des marchandises offertes. Des centaines de mille articles sont là en vente — tout ce qu’il faut pour vivre dans le confort, l’aisance, la satisfaction.

Demandons au marchand comment il peut maintenir cette abondance de provisions. Il nous montrera les entrepôts bondés de produits. Fournissant les entrepôts, une chaîne de manufactures; alimentant les manufactures, des fermes et des mines productives; orientant les fermes et les usines, les laboratoires et les écoles, et derrière toutes ces choses, les appuyant de son ambition et de son enthousiasme, le peuple canadien lui-même avec son histoire, ses talents, son génie, ses progrès. Fort de toutes ces ressources, le marchand peut vous garantir une abondance de marchandises dépassant les pouvoirs de l’imagination la moins freinée.

Cette provision de marchandises et de services constitue la Richesse Réelle du Canada. La capacité de produire et de livrer ces biens, marchandises ou services, est la seule vraie limite à notre Crédit Réel. Nous avons les matériaux et les aptitudes voulus pour produire immensément plus de marchandises et de services que nous n’en produisons aujourd’hui. Il n’existe aucun doute sur l’abondance de notre Richesse Réelle et tangible.

Regardez maintenant autour de la manufacture de richesses. Combien peu de personnes y travaillent! Partout, des machines remplacent le travail manuel, machines conçues et installées pour épargner les corvées fatigantes à l’homme, tout en multipliant pour lui les fruits de la production. La science a soulagé l’homme; la malédiction qui condamnait Adam à manger son pain à la sueur de son front s’est adoucie en déchargeant la grosse partie du fardeau sur les épaules bien plus larges des forces de la nature, en attelant à son service l’énergie solaire transformée en vapeur et en électricité. Ces forces maîtrisées peuvent tenir la vitrine du magasin remplie de marchandises qui émerveillent notre vue. Et nous ne faisons que commencer à savoir utiliser nos nouveaux serviteurs d’une manière efficace! Vraiment, cette visite au grand magasin national crée l’impression d’une richesse prodigieuse. Nous nous réjouissons spontanément de vivre dans un pays si inépuisablement riche.

Joignons maintenant les onze millions d’acheteurs (la population du Canada en 1934) à l’extérieur de la vitrine. Quel changement! Au lieu de la coopération ordonnée et scientifique de la production qui s’épanouit dans une plénitude de biens, en franchissant la porte de sortie, nous tombons au milieu d’une cohue de gens inquiets, se débattant avec la misère, mécontents d’aujourd’hui, inquiets de demain, se combattant les uns les autres comme pour se disputer une proie trop rare. Avons-nous changé de pays?

Qui est cette foule? Qui sont ces onze millions? Nous, tous. Nous sommes tous acheteurs et consommateurs de produits. Il nous faut nourriture, vêtements et abri pour pouvoir vivre. Et que d’autres désirs inhérents à notre état de civilisation!

Pourquoi cet immense magasin débordant de richesse? Pourquoi l’exploitation intelligente du sol, du sous-sol, des forces naturelles, et pourquoi l’érection d’usines bien outillées pour maintenir ses provisions?

La réponse est claire. On produit pour consommer, non pour garnir des étagères et des entrepôts. Le but de la production est la consommation.

Chacun sait par expérience qu’il ne peut seul produire tout ce dont il a besoin. Il est des marchandises et des services qu’il doit demander à d’autres mieux en état de les fournir. Il faut du système dans la production et la distribution de ces produits, si l’on veut travailler de concert, avec ordre et efficacité. Du côté production, le succès est remarquable. L’industrie moderne s’est développée à un degré que les plus audacieux n’eussent osé rêver il y a seulement quelques générations. La capacité de l’industrie n’est plus à établir.

Brièvement défini, le but du système économique est de livrer les biens à la consommation où, quand et comme l’exigent les besoins et les désirs des consommateurs.

Avec ce but bien présent à l’esprit, et retenant le double aspect d’un Canada manufacturier et d’un Canada acheteur, jetons un regard sur notre système économique actuel.

Les traits saillants de nos difficultés présentes sont malheureusement des choses tellement familières que nul d’entre nous ne peut les ignorer. On peut grouper les calamités qui nous accablent sous quatre titres principaux: Pauvreté, Dette, Taxes, Dépression. La préséance de l’une ou de l’autre peut prêter à litige, mais ce qui est certain et fait honte à la civilisation du 20ème siècle, c’est qu’elles sont ici toutes les quatre, dans la plus grande ère de science et de contrôle des forces de la nature que le monde n’ait jamais connue.

Le paradoxe de l’abondance

Grâce aux progrès continus de la science, nous sommes enfin arrivés à l’âge si désiré de l’abondance. Les inventions et les perfectionnements technologiques ont augmenté, d’une façon presque incroyable, notre capacité de production de Richesse Réelle. Mais nous n’avons pas établi un moyen adéquat de distribution et cette énorme richesse réelle du Canada ne pouvant atteindre le consommateur, une bonne partie de la capacité de production doit rester inutilisée.

Les producteurs cherchent à vendre. Les consommateurs voudraient acheter, mais ne le peuvent pas. Beaucoup souffrent du froid, de la faim et vivent dans des taudis. Ils ne peuvent se nourrir, se vêtir, se loger, parce qu’ils n’ont pas de monnaie pour acheter ce que le producteur de nourriture, de vêtements, de logement ne demande pas mieux que de vendre.

Voilà le fameux paradoxe de «La pauvreté au sein de l’abondance» dont on parle si souvent — état humiliant de souffrance et de misère, chez une des plus riches nations de la terre. N’est-ce pas une insulte à l’intelligence humaine?

La majeure partie de la population du Canada ne reçoit pas assez pour vivre dans une sécurité raisonnable. Bien pis, nombreux sont ceux de nos citoyens qui doivent vivre de «secours direct», état d’abandon démoralisant dans ses effets et ne donnant satisfaction à aucun point de vue. Son seul mérite est d’empêcher de mourir tout à fait ceux qui ne peuvent acheter les nécessités de l’existence… dans un siècle de lumière et d’abondance!

Impôts, dettes et le fardeau augmente toujours

Les affaires sont stagnantes, faute de ventes, et nous nous débattons sous un fardeau de plus en plus écrasant d’impôts et de dettes. L’intérêt sur les dettes publiques de toutes sortes (fédérales, provinciales, municipales, etc.) est tel que 50 pour cent des gains des travailleurs vont en tribut au système.

Dettes et taxes poursuivent leur ascension vertigineuse alors que s’appauvrissent le débiteur et le contribuable. Au zénith de leur course, dont elles approchent rapidement, ce sera l’explosion, la banqueroute nationale. Allons-nous attendre patiemment que se produise cette catastrophe?

Ceux qui travaillent gémissent sous le fardeau des impôts. Et pourtant les fonds prélevés sont insuffisants pour donner une part décente de nourriture, de vêtement et de logement aux sans-travail et à leurs familles.

Au Canada, la même politique prévaut. Nos gouvernants ne semblent voir aucune autre solution que la continuation du système actuel d’emprunts, qui lie la nation en servitude au système bancaire privé. Pour la dette fédérale seule, chaque homme, femme et enfant de ce pays doit aujourd’hui plus de 16 000 $ et ce chiffre augmente continuellement. Comment sera-t-il jamais payé? Et pourtant on semble croire qu’il n’y a pas à s’en tracasser pour le moment et qu’on peut continuer d’emprunter pour tâcher de sortir de la pauvreté qui règne. Est-ce sensé? Ne devrait-on pas chercher une autre méthode?

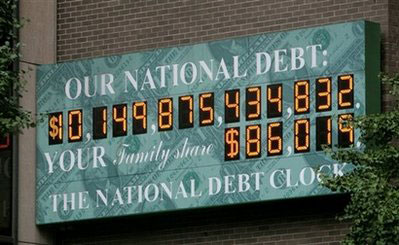

Le panneau de l’horloge de la dette nationale des Etats-Unis, affiché près de Times Square, à New York, le 9 octobre 2008. Ce panneau, installé en 1989 par feu Semour Durst, promoteur immobilier de Manhattan, manquait de chiffre pour afficher la dette et on a dû remplacer la case du signe de dollar par le chiffre 1, pour compter au-dessus de 10 trillions de dollars. Lorsque le panneau fut affiché pour la première fois en 1989, la dette nationale américaine n’était que de 2,7 trillions. Aujourd’hui: (janvier 2009) $10,149,875,434,832

|

Combien de nouvelles dettes faudra-t-il pour sortir des dettes actuelles? Aussi bien vouloir lutter contre le froid en se défaisant de ses habits!

Nos riches ressources naturelles, nos champs, nos mines et nos usines, avec toutes leurs capacités productives, existent aujourd’hui aussi bien qu’en 1929. Et Dieu sait si nos onze millions de Canadiens ont des besoins et des désirs à satisfaire! Nourriture, vêtements, logements, articles de nécessité, articles de confort, radios, couvertes chaudes, automobiles, etc., trouveraient certainement preneurs, étant donné un pouvoir d’achat suffisant.

Notre richesse productive est toujours là, capable de répondre à toutes nos demandes, et cependant on nous dit que nous sommes en dette. Depuis 1929, la valeur de notre richesse nationale, mesurée en monnaie, s’est contractée, a perdu presque un tiers de sa valeur totale de 1929. D’après les «experts financiers», en termes de monnaie, presque un tiers de notre richesse s’est volatilisée.

Que le tiers de notre pays fût détruit par un tremblement de terre, par le feu ou par l’inondation, la disparition du tiers de notre richesse s’expliquerait. Mais on n’a pas eu à déplorer de catastrophe de ce genre. Le Canada est resté aussi beau et aussi fertile que jamais, avec ses riches moissons actuelles ou potentielles et ses usines remplies de machines d’où les produits peuvent sortir à flot.

Qu’est-il donc arrivé à cette richesse pour qu’elle ait perdu sa valeur? Absolument rien. La richesse elle-même existe toujours, c’est sa valeur en fonction de la monnaie qu’on a détruite. N’allons pas confondre RICHESSE avec MONNAIE. La richesse est là, ce sont les titres à la richesse, la chose la plus simple à créer — et à détruire — qu’on a détruits, et pour cette absurdité, nous vivrons comme dépouillés de la richesse dont nous avons besoin, alors qu’elle est toujours à notre porte.

Revenez à la vitrine du magasin d’abondance. De l’extérieur, la foule même qui a produit ces biens, gémit de ne pas avoir pas l’argent pour les acheter. Pauvre humanité qui ne peut jouir du fruit de tes propres travaux, simplement à cause des limites du pouvoir d’achat imposées par un système de ta propre création! Quelle tragique absurdité! Et doublement stupide parce qu’il ne dépend que de nous de changer, à l’heure même où nous déciderons de le faire, un système monétaire qui nous sert si mal. Il ne s’agit pas d’un phénomène naturel qu’il faut subir, mais d’un simple mécanisme établi par l’homme pour le servir, et dont l’homme si éclairé d’aujourd’hui semble devenir l’esclave insensé.

Sous-consommation — Et pourquoi?

Voici que nous approchons du cœur du problème. De toute évidence, le mal qui paralyse la vie économique n’est pas dans une surproduction, mais plutôt dans une sous-consommation. Pour avoir accès aux produits, les consommateurs doivent posséder un pouvoir d’achat. Mais ce pouvoir d’achat est aujourd’hui très insuffisant. La sous-consommation existe parce que nous n’avons pas assez de pouvoir d’achat pour acheter le total des biens que nous produisons.

Notre système économique pourvoit amplement à la finance de la production, mais le mode de finance de la consommation est piètre et défectueux, c’est lui qu’il faut blâmer. Le producteur peut produire, mais le consommateur ne peut pas consommer.

Et pourquoi les consommateurs manquent-ils de pouvoir d’achat? À cause du système financier lui-même. Ce manque de pouvoir d’achat continuel existe parce que le système monétaire, qui fut conçu pour effectuer facilement le flux des marchandises du producteur au consommateur, porte en lui-même des défauts fondamentaux si sérieux que le système ne peut résister. De ces défauts sont nées les dépressions, la misère, les dettes et les taxes, toutes fruits d’une insuffisance chronique du pouvoir d’achat, en temps de prospérité comme en temps de crise.

La faillite de la finance

Avec l’avènement des forces motrices, la monnaie a cessé d’être un serviteur à hauteur de sa tâche. Lorsque la production était difficile, les produits relativement rares, notre vieux système monétaire pouvait soutenir assez bien la marche des affaires. Des marchés nouveaux s’ouvraient et absorbaient notre surplus de production. Mais aujourd’hui que le monde peut, en utilisant des machines à force motrice, produire en quantité pour ainsi dire illimitée, nous avons gardé le même système monétaire, ni conçu, ni ajusté pour ces conditions nouvelles. La science et les inventions ont dépassé notre vieille conception de la monnaie. La rareté des produits a fait place à l’abondance, mais la monnaie rare est demeurée un dogme et une pratique que les chefs de la finance veulent maintenir sacrés.

Pour comprendre cet anachronisme et distinguer clairement la raison basique de l’insuffisance du pouvoir d’achat, apprenons premièrement comment le système monétaire opère en pratique. Puisque ses opérations ont conduit à la faillite, il convient de rechercher les motifs qui l’ont amenée. Nous avons vu que le manque de pouvoir d’achat est seul responsable de la sous-consommation. Déterminons maintenant ce qui cause l’insuffisance chronique de monnaie.

Richesse, crédit et monnaie

Toute discussion du système monétaire ramène fréquemment trois mots dont on fausse le sens étrangement. Il convient de les expliquer dès l’abord si nous voulons comprendre clairement pourquoi les opérations du système monétaire produisent une insuffisance chronique et toujours plus prononcée du pouvoir d’achat. Il s’agit de richesse, crédit et monnaie. Ces trois choses sont étroitement liées ensemble, mais cependant très distinctes.

Larousse définit la richesse une «abondance de biens.» La richesse consiste donc surtout en produits. Bien des auteurs étendent le sens du mot richesse à tout ce qui satisfait directement ou indirectement les désirs de l’homme, ce qui comprend, non seulement les produits matériels, mais aussi les services (du médecin, du professeur), etc.

Considérée au point de vue national, la richesse doit embrasser, comme partie très importante, l’immense héritage intellectuel que nous ont légué nos ancêtres. Que seraient les abondantes ressources naturelles, les forêts, les mines, les fermes et les manufactures qui enrichissent le Canada d’aujourd’hui si nos ancêtres ne nous avaient légué des connaissances scientifiques bien établies. Cette partie de notre richesse est un actif appartenant à la nation tout entière.

«Le système de production économique moderne n’est pas un système de production individuelle. C’est de plus en plus un ensemble synthétique de biens dont l’existence est surtout due principalement à l’emploi de la force motrice, aux procédés scientifiques modernes et aux organisations de toutes sortes.» (Douglas, à Oslo, Norvège, fév. 1935.)

La richesse réelle d’une personne ou d’une nation, peut être mesurée par l’aptitude de cette personne ou de cette nation à distribuer les produits et services demandés.

Ce n’est pas toujours chose facile de mesurer la richesse, parce que la valeur de chaquearticle qui la compose dépend directement du désir qu’en éprouvent les consommateurs. Mais puisque nous avons tous affaire avec la richesse dans la satisfaction de nos désirs, il faut bien quelque moyen de mesurer la valeur des biens — produits ou services — par rapport à ces désirs.

Résumons: La richesse réelle est tout bien — produit matériel ou service — qui correspond à un besoin, à un désir du consommateur.

CRÉDIT — réel et financier

Le Crédit est l’air essentiel à la vie du commerce moderne.

Le mot crédit dérive du mot latin credere signifiant «croire, avoir confiance.»

Tout crédit est donc fondé sur la confiance. Dit-on que le crédit d’un homme est bon, on veut dire qu’on peut avoir confiance en son pouvoir de tenir sa promesse de payer. Le crédit est basé sur les moyens de payer ou de livrer la marchandise, comme c’était promis.

Mais on ne réalise pas généralement qu’il y a deux sortes de crédit, différentes et bien distinctes, connues respectivement comme crédit réel et crédit financier. On peut les définir ainsi:

Le crédit réel, est le degré d’aptitude à livrer une richesse réelle (marchandises ou services) où, quand et comme elle est demandée.

Le crédit financier est le degré d’aptitude à livrer de la monnaie où, quand et comme elle est demandée.

Le crédit réel dépend donc de la capacité de production et de transport. Le crédit financier dépend de la capacité de paiement en monnaie. Cette distinction est très importante, et on doit l’avoir clairement présente à l’esprit quand on étudie le système monétaire.

Nous y reviendrons.

Monnaie

La Monnaie est devenue la chose nécessaire pour pouvoir vivre dans la société moderne. Mais est-il dans notre langue un autre mot qui soit sujet à tant de confusion et qui ait autant embrouillé la pensée? Il n’est pas exagéré de dire que la plus grande partie des ruines accumulées par notre système économique en panne est due à une fausse conception de la vraie nature et du rôle de la monnaie. D’où l’importance vitale de saisir le sens du mot Monnaie, même s’il faut pour cela réviser complètement nos idées antérieures.

On peut définir la monnaie comme étant «un intermédiaire d’échange, un moyen d’exprimer une demande effective pour des produits.» En ces jours d’hystérie économique, cette définition simple dissipera une grande partie de la confusion qui enveloppe la monnaie dans le mystère.

Le Dr Walker dit: «La Monnaie est tout intermédiaire ayant atteint un tel degré d’acceptabilité que, peu importe de quoi il est fait ou pourquoi les gens le veulent, personne ne le refuse en échange de ses produits.»

On écrit et on parle beaucoup de «monnaie saine.» Qu’est-ce que la «monnaie saine?» Les experts se servent de cette expression pour imposer silence à la critique. Il nous semble pourtant raisonnable de dire qu’un système de monnaie sain, c’est celui qui fonctionne, celui qui déplace les produits, celui qui permet à une production abondante et variée de satisfaire des besoins nombreux et variés.

Nature de la monnaie

Nous savons que les produits sont transférés du producteur au consommateur au moyen de monnaie. La monnaie est donc le chaînon unissant la production à la consommation. Elle sert de pont entre la demande de produits de la part du consommateur et la satisfaction de cette demande de la part du producteur. On pourrait dire que la monnaie est l’agent d’équation entre les désirs et les produits, permettant la satisfaction des premiers en terme des seconds. Elle fonctionne comme une force semblable à l’électricité: elle actionne un moteur, mais reste invisible, et nous en voyons seulement les effets, la transformation des désirs, qui sont mentaux, en produits matériels qui représentent la satisfaction de ces désirs.

La monnaie est un nombre et non une substance matérielle. La monnaie n’est pas la richesse, mais un symbole de la richesse et un moyen d’en mesurer la valeur. La monnaie nous donne une méthode pour appliquer une valeur numérique aux produits.

Il suffit d’interpréter notre expérience personnelle de tous les jours pour comprendre que la monnaie est seulement un titre à la richesse, un simple billet qui nous autorise à tirer des biens du magasin des Richesses de la Nation. La monnaie donne droit à la richesse, aux produits variés qui sont dans le magasin. Un billet de banque, une pièce de monnaie est exactement comme un billet de chemin de fer, excepté que le billet de chemin de fer est seulement valable pour voyager, tandis que le billet-monnaie donne droit à n’importe quoi dont le prix équivaut au montant fixé sur le billet.

Nous arrivons ainsi à un concept plus exact de la nature de la monnaie; la monnaie n’est autre qu’un mécanisme social conçu pour faciliter le bon ordre dans la production et la consommation. Le système monétaire n’est, en réalité et sous tous les rapports, qu’un simple système de billets conférant aux porteurs de ces billets un titre aux produits et aux services. La monnaie, comme telle, n’est donc pas une marchandise: sa valeur intrinsèque peut être nominale ou nulle; elle tire sa valeur des fonctions qu’elle remplit. Considérer la monnaie comme une marchandise dénote une ignorance radicale du rôle de la monnaie.

La monnaie n’est pas une marchandise ayant substance, grandeur et poids, comme le blé ou l’acier. La confusion actuelle provient surtout de ce qu’on prend la monnaie pour un produit, comme l’or, au lieu de la considérer comme simple mesure de valeur. Les experts financiers eux-mêmes reconnaissent que toutes les marchandises subissent des fluctuations dues à la loi de l’offre et de la demande; aussi aucune marchandise ne saurait convenir, d’une façon unique et absolue, à mesurer la valeur des autres. Le professeur Frédérick Soddy dit: «L’or est, sous tous les rapports, à peu près le pire des produits à choisir comme étalon monétaire.»

La monnaie joue un rôle si important dans notre vie moderne qu’on peut la considérer comme la clef de voûte de notre structure économique tout entière. Les billets-monnaie sont indispensables pour se procurer les articles offerts aux consommateurs. D’où la lutte serrée pour se disputer ces billets. La monnaie aujourd’hui est aussi nécessaire aux achats que les achats sont nécessaires à l’entretien de la vie matérielle. De sorte que, dans la société civilisée, notre vie même dépend de la monnaie et du système monétaire. Sans monnaie qui fonctionne, sans monnaie «saine», impossible de toucher à la moindre partie de la richesse exposée derrière les vitrines du Canada.

Mais pour mériter cet attribut de «saine», la monnaie doit remplir deux conditions bien importantes. La première est qu’elle soit acceptable, ce qui veut tout simplement dire que ceux qui l’utilisent aient confiance, qu’ils sachent pouvoir l’échanger pour les produits et les services désirés. En second lieu, puisque c’est l’intermédiaire des échanges, la monnaie doit représenter exactement la demande courante vis-à-vis des produits disponibles.

Tout système monétaire sain doit refléter les faits réels de la production. Il doit fournir les moyens d’échange en quantité suffisante pour que les marchandises continuent leur mouvement, du producteur à l’acheteur qui consomme les produits.

Deux sortes de monnaie

Nous avons aujourd’hui deux sortes principales de monnaie en usage. La première est le numéraire ou monnaie tangible, comprenant les pièces de métal frappées par le gouvernement, les anciens billets du Dominion et les billets de banque de différentes dénominations. La seconde est la monnaie de crédit, ou les dépôts bancaires circulant sous forme de chèques.

|

Le numéraire est seulement la monnaie de poche du commerce. La monnaie de crédit (ou chèques) est utilisée dans presque toutes les grandes transactions, où les pièces de monnaies et les billets ne sont pas pratiques, et dans une foule de transactions plus modestes où ce genre de paiements accommode mieux celui qui s’en sert. Plus de 90% de nos affaires se font par chèques, ou monnaie de crédit.

Nul n’ignore que le numéraire est émis par le gouvernement sous forme de pièces métalliques ou par les banques sous forme de billets imprimés; mais combien peu savent au juste d’où vient la monnaie de crédit, comment elle naît et comment elle meurt. On se sert de chèques à cause de leur sécurité et de leur commodité. On inscrit sur le chèque le montant exact devant être payé à une certaine personne, et du moment que le chèque est acceptable et accepté, on n’y pense plus.

Naissance et mort de la monnaie de crédit

Jetons un coup d’oeil à la source de cette monnaie de crédit qui règle au moins 90% de nos achats et ventes. Où naît-elle? Nous savons qu’un chèque est un ordre de débiter un solde créditeur en banque. Le solde créditeur consiste en dépôts crédités à un compte défalqué des retraits à date. Ces dépôts eux-mêmes peuvent provenir de chèques tirés sur d’autres comptes.

Un chèque passe une inscription d’un compte à un autre sans déplacement de numéraire. Des transactions compliquées, représentant d’immenses sommes de monnaie, se font ainsi, au moyen de simple comptabilité dans les livres des banques, par des entrées de crédits et de débits. Dans leur comptabilité, les banques créditent et chargent les comptes de leurs clients. Évidemment, les soldes entre banques se règlent: ce sont les «compensations bancaires», qui déplacent du numéraire, mais pour les balances du total des comptes de la journée seulement.

Il ressort de tout ceci que, quel que fût autrefois le rôle du numéraire dans la monnaie, l’histoire est bien différente maintenant que nous écrivons des chèques. Le système de chèque est simplement une série d’entrée de comptabilité, et le système monétaire actuel fonctionne surtout par la circulation de ces chèques. Les transactions se font presque toutes au moyen de morceaux de papier qui témoignent de l’existence d’un crédit financier. Ce crédit lui-même est créé ou détruit par les procédés de comptabilité des banques. Le système de chèque est, à bien des points de vue, une grande amélioration sur le système des gages, de la monnaie tangible. Mais son invention a eu pour résultat de faire des banques des manufactures de monnaie, non par la frappe de la monnaie, devenue tout à fait inutile, mais par la création de simple monnaie scripturale, dispensant même de billets imprimés.

Ingénieuse, la méthode par laquelle le banquier fabrique ainsi la monnaie. Simple procédé de comptabilité! Cette sorte de monnaie naît et meurt dans la banque, et la banque est responsable et de sa naissance et de sa mort. Le banquier crée de rien les moyens de payer.

Les banques créent et détruisent la monnaie par un simple procédé de comptabilité, par émission et annulation de crédits, comme le démon

tre bien le prêt bancaire ordinaire. Allez-vous à la banque pour emprunter 1000 $, le banquier s’informe de la valeur de votre crédit financier; s’il le juge bon, il accepte votre billet et vous accorde l’emprunt sollicité, en créditant votre compte de 1000 $, exactement comme si vous aviez déposé cette somme en monnaie. Vous voilà maintenant «en dette» avec votre ami le banquier. Vous lui devez le 1000 $ que vous avez emprunté, plus l’intérêt qu’il charge pour l’usage de ce 1000 $ fabriqué par lui, sur la base de votre richesse gagée. Vous pouvez maintenant tirer des chèques sur votre nouveau compte, ces chèques sont acceptables comme monnaie. Il y a dans le pays 1000 $ de plus qu’auparavant.

Mais quand arrive le temps de rembourser cette somme, vous retirez de la circulation le montant de 1000 $ plus l’intérêt et vous le remettez au banquier. Le compte du prêt est balancé, 1000 $ ont cessé de vivre. Et c’est promptement et fidèlement que vous devez rembourser le banquier, sous peine de perdre les garanties déposées chez lui comme collatérales.

Si vous ne pouvez pas payer, vos garanties passent entre ses mains et lui-même peut retirer l’argent de la circulation en vendant vos garanties, dont la valeur est toujours bien supérieure à celle du prêt.

En d’autres termes, chaque prêt bancaire crée un dépôt et le remboursement d’un prêt bancaire détruit un dépôt. Les prêts sont accordés et les dépôts créés, en créditant le compte de l’emprunteur dans le livre du banquier. La monnaie ainsi créée est détruite de la même façon, par de simples entrées dans les livres, à mesure que l’emprunteur rembourse. Ces remboursements font disparaître leur montant de la circulation. Qu’en a-t-il coûté à la banque pour cette création de $1000, suivie de sa destruction? Rien à part le coût de la comptabilité.

Par simple procédé de comptabilité bancaire, de la nouvelle monnaie est constamment créée et détruite. Et cette monnaie, que l’Encyclopédie Britannique dit être créée de «RIEN» (out of nothing), est réellement manufacturée avec une plume, du papier, de la confiance et une bouteille d’encre.

Ce procédé de comptabilité, la méthode bancaire qui régit la naissance et la mort de la monnaie scripturale, du gros de la monnaie actuelle, est décrit clairement par Reginald McKenna, directeur de la Midland Bank de Londres et ancien Chancelier de l’Échiquier Britannique: «Le montant de monnaie en existence varie seulement avec l’action des banques. Chaque prêt bancaire crée un dépôt…» Et plus loin: «Nous n’avons qu’une méthode pour augmenter ou diminuer le montant total de notre monnaie… Le montant de monnaie en existence varie seulement avec l’action des banques en augmentant ou diminuant les dépôts. On sait comment ceci se fait. Chaque prêt bancaire et chaque achat de titres par la banque créent un dépôt, et chaque remboursement ou vente de titres en détruit un.»

Les banques ne prêtent pas, comme beaucoup de gens le supposent, les dépôts de leurs clients. En vertu de leur privilège de prêter jusque 10 fois leur réserve, les banques créent le Crédit Financier qui, dans leur comptabilité, devient une dette contre l’emprunteur.

Les banques peuvent, en effet, prêter jusqu’à dix fois le numéraire qu’elles ont en réserve, en vertu des chartes que le gouvernement leur a octroyées.

«Penser que les dépôts bancaires sont créés par le public, par des dépôts en espèces représentant des économies ou des sommes non nécessaires, c’est tout naturel pour le profane, mais faux: la plus grande partie des dépôts provient de l’action des banques elles-mêmes, car en accordant des prêts, en consentant des découverts et en achetant des titres, la banque crée, dans ses livres, des crédits qui équivalent à des dépôts.» (Rapport McMillan au Parlement anglais, juin 1931.)

Nous ne voulons nullement insinuer que cette manufacture de monnaie par les banques soit un acte criminel, puisqu’elles se conforment aux chartes légalement obtenues. Notre objectif est de faire ressortir ce fait important: c’est une institution privée, nullement responsable envers la nation, qui actuellement manufacture et contrôle la fabrication de la monnaie, et par ce fait, contrôle les moyens de vivre de toute la nation.

Notre sang économique

La monnaie circule — fait familier à tous. Dans le système économique, la monnaie peut très bien être comparée au sang du corps humain. La monnaie en affaires est tout aussi essentiellement nécessaire que le sang au corps. Elle circule, propageant la vie et l’activité sur son passage. La monnaie est, en effet, l’intermédiaire d’échange. Or échange veut dire activité, et cette activité est le flux de la monnaie, sa circulation. Ce flux est inhérent à la nature de la monnaie; elle ne satisfait les désirs qu’échangée pour des produits ou des services. Quelle valeur lui connaissez-vous en elle-même? La monnaie ne peut d’elle-même vous vêtir, ni vous nourrir; mais elle peut acheter des vêtements pour vous vêtir et des victuailles pour calmer votre faim ou satisfaire votre appétit. Cesse le flux de la monnaie, le commerce meurt, exactement comme meurt l’homme dont le sang est arrêté dans son cours. Les affaires ne vivent et ne prospèrent qu’en autant que la monnaie circule.

Nous savons quel temps il faut à la circulation du sang pour faire le tour du corps humain. On mesure ce temps par les battements du pouls. De même aussi faut-il du temps pour que la monnaie fasse le tour du commerce. Le temps et le volume du flux pris ensemble donnent le rythme de circulation. C’est ce rythme qui détermine la vitesse de circulation de la monnaie.

Mais la ressemblance entre la monnaie et le sang ne s’arrête pas là. L’un et l’autre circulent, c’est-à-dire que le cours de leur flux les ramène au point de départ. Le sang part du cœur et revient au cœur. De même, le mouvement de la monnaie tend à décrire une sorte de cercle. Sa circulation commence dans une banque, puisque c’est dans les banques que naît la plus grande partie de la monnaie. Le banquier, par exemple, octroie un prêt au producteur. C’est la naissance de la monnaie. Le producteur paie ses ouvriers, ses directeurs et ses actionnaires, qui, en leur fonction de consommateurs, achètent des produits au marché de détail. Le détaillant paie le marchand de gros, celui-ci paie le producteur qui peut ainsi rembourser son emprunt à la banque. Ce montant de crédit est détruit par le fait même de son remboursement. La banque accorde-t-elle un nouveau prêt, elle crée un nouveau dépôt et plus de crédit. Le cercle se répète. Création et destruction sont en marche tous les jours. La vie des affaires dépend de la circulation de ce sang dans le corps économique.

Affaires contre dettes

Cette étude de la monnaie devient excitante, car nous voici face à face avec la question des dettes. Qui ne connaît les dettes? Elles sont toujours à notre porte. Elles se présentent sous le visage de notre ami «crédit» — loup recouvert d’une peau de mouton. Les dettes nous harcèlent continuellement, puisque chaque création d’argent, chaque prêt de banque, en créant un dépôt, jette directement l’emprunteur dans les griffes des dettes. Les banques, il est vrai, octroient du «crédit» à l’emprunteur. Mais ce «crédit» de la banque devient la «dette» de l’emprunteur. À vrai dire, la plupart de nos affaires se financent au moyen des dettes, car la monnaie créée pour une entreprise est émise à titre de prêt, lequel doit être remboursé avec l’intérêt.

Le déluge de dettes

|

La vieille histoire biblique de Noé et du déluge a son parallèle moderne. On nous dit qu’au temps de Noé le monde était submergé sous une immense quantité d’eau. Hélas!notre déluge moderne est encore plus complet que celui de Noé et non moins réel. Car de nos jours, nous sommes sûrement noyés dans un déluge de dettes. Nous ne parlons pas ici des dettes de guerre ou des dettes internationales, ni d’aucune autre de cette espèce qui occupe la scène momentanément, mais du système lui-même, en vertu duquel toute monnaie est dette. La monnaie ne vient au monde qu’à l’état de dette envers le système bancaire.

Qu’on se débatte tant qu’on voudra, tant que la monnaie sortira de sa manufacture à l’état de dette envers le système bancaire, nous serons les esclaves du système bancaire. Colbourne remarque: «La perversion a envahi même notre vocabulaire. On dit qu’une banque vous octroie un crédit alors qu’elle ne fait rien de ce genre, c’est une dette qu’elle vous passe!» Voilà bien de quoi s’inquiéter: la presque totalité de notre monnaie est une monnaie de dette, créée par le système bancaire qui base cette dette sur les ressources du pays, sur sa capacité de production.

Renversant, mais néanmoins bien vrai! Notre monnaie est le témoignage, circulant de main en main, de notre esclavage économique, de notre dette envers le système bancaire privé. Voilà le fait capital qu’il faut comprendre et retenir: La majeure partie de notre monnaie est une monnaie de dette.

Dettes impayables

Est-il étonnant que nous sombrions dans un déluge de dettes quand chaque article de richesse acheté doit être payé avec de la monnaie qui représente elle-même une dette? Les dettes s’acharnent après nous dès notre berceau et nous accompagnent jusque dans la tombe. Impossible de s’arracher à l’empire des dettes alimentées par l’ingénieux dispositif financier qui ne crée de monnaie que moyennant intérêt.

La dette ne peut jamais s’éteindre sous un tel système, parce que tout argent mis en circulation l’est par des prêts bancaires et que l’emprunteur doit rembourser plus que le montant reçu. Il doit rembourser le principal, créé par le banquier, plus l’intérêt créé par personne! … Le procédé est cumulatif — la dette grossit toujours, parce que, pour payer l’intérêt, il faut nécessairement quelque part une nouvelle alimentation de monnaie, et cette nouvelle émission est elle-même porteuse d’intérêt. Comment la dette serait-elle remboursable?

C’est Thomas A. Edison qui a dit: «Dans toutes les grandes émissions d’obligations, la somme des intérêts est toujours supérieure au capital.» Le total, capital et intérêt, toujours beaucoup plus élevé que le prêt original, ne peut seulement être rencontré que par une création de nouvelles dettes. C’est pourquoi les dettes engendrent, multiplient les dettes, et plus nous nous débattons, plus nous enfonçons. Pas d’industrie sans capital; pas de capital sans dette; donc pas de développement industriel sans augmentation de dette.

Mais la situation, si mauvaise qu’elle soit à présent, ne peut qu’empirer. Essayez d’utiliser cette monnaie empruntée pour obtenir la richesse de la grande vitrine de la nation. Impossible d’employer la monnaie à la fois pour acheter les produits et pour rembourser la dette. Si vous empruntez 5 dollars, le prix d’une paire de bottine, vous devrez choisir entre acheter la paire de bottines ou rembourser la dette. Optez-vous pour la chaussure, vous devrez toujours la dette de 5 dollars. Vous pouvez ou acheter les bottines ou payer la dette, mais vous ne pouvez pas faire les deux.

Et ce n’est pas toute l’histoire. Les affaires dépendent de la monnaie de dette du système bancaire. Chaque dollar prêté aux entreprises doit être retrouvé dans les prix. La monnaie n’est empruntée que pour être dépensée. L’emprunteur doit rembourser; il va donc dépenser sa monnaie à produire quelque chose qui soit vendable, afin que le produit de la vente puisse rembourser capital et intérêt. Cet intérêt va en définitive nécessiter une nouvelle dette. Ce qui veut dire que plus la communauté travaille ou plus elle produit, plus elle est en dette avec les banques. Les dettes montent donc aux dépens du pouvoir d’achat.

Qui ne constate que le monde entier s’endette graduellement de plus en plus; il n’arrive pas à rencontrer ses affaires, pour employer une expression courante. Le public paie tout ce qu’il peut, et achète ce qu’il peut. L’impossibilité de payer davantage force à détruire une partie de la production ou à restreindre celle-ci malgré des besoins criants non satisfaits. La production restreinte empêche l’industrie de pouvoir acquitter ses comptes et la dette monte toujours.

À quelle vitesse les dettes augmentent-elles ainsi? Au 17ème siècle, siècle qui vit naître la banque d’Angleterre, la dette du monde — et nous avons des chiffres assez justes sur ce sujet — augmenta de 47%. La banque d’Angleterre ne fut fondée que vers la fin du 17ème siècle. On peut donc s’attendre à ce que le système bancaire créateur de dettes va enchaîner le monde à partir de cette époque.

En effet, à la fin du 18ème siècle, la dette mondiale avait augmenté de 466%; à la fin du 19ème siècle, la dette mondiale, publique et privée, avait augmenté de 12,000%! Le rythme s’accélère et, d’après des calculs très exacts faits par un professeur de génie industriel de l’Université Columbia de caractère irréprochable, le Professeur Rautenstrauch, si l’on prend l’an 1800 comme origine et 100 ans comme unité, la dette mondiale augmente selon la puissance quatrième du temps; ce qui veut dire, non pas comme le carré, ni comme le cube, mais comme le carré du carré du temps; et cette allure vertigineuse se poursuit malgré les nombreuses répudiations, les cancellations de dettes effectuées par les faillites, et malgré les autres méthodes utilisées pour se débarrasser des dettes et recommencer à neuf.

La clef de la délivrance signalée par Douglas

Mais n’allons pas manquer le point vital qui va nous fournir la clef pour sortir de cette prison. La monnaie-dette créée et détruite par les banques est appelée «crédit financier.» Dans ce terme, c’est le mot «financier» qui mérite notre attention. La dette qui nous noie est simplement une dette financière, basée sur ce que les banques appellent le «crédit» créé par elles.

Nous savons déjà qu’il y a deux sortes de crédit: le crédit financier et le crédit réel, et c’est ici notre clef. C’est pour éclaircir ce point que nous avons défini les deux, le crédit financier et le crédit réel, avant d’examiner le système monétaire.

Nous aurons d’ailleurs l’occasion de reprendre plus loin notre définition du crédit réel. (A suivre dans le prochain numéro.)

De retour à la page d’accueil de Vers Demain

http://desiebenthal.blogspot.ch/2015/02/initiative-monnaie-pleine-questions.html

Commentaires récents