Le Farinet, qu’est-ce que c’est ?

- Défendre les principes de l’économie sociale et solidaire

- Dynamiser l’économie locale en relocalisant la production

- Favoriser le lien social au travers d’une certaine éthique

- Éviter la spéculation

Quelle est notre devise ?

Y-a-t-il d’autres exemples de monnaies locales ?

Pourquoi nous apporter votre soutien ?

- Impression des billets CHF 11’000.

- Prix du concours de design CHF 5’000.

- Rémunération du graphiste de la vidéo CHF 2’000.

- Frais de fonctionnement et contreparties CHF 2’000.

Pourquoi avons nous choisi le crowdfunding ?

- Parce que le Farinet est monnaie citoyenne. Les personnes qui s’engageront à utiliser le Farinet permettront de diffuser un message positif autour d’eux, en incitant les uns et les autres à consommer des produits locaux, en limitant les intermédiaires, en mettant en pratique le principe de l’économie circulaire.

- Deuxièmement, pour que cette monnaie soit la vôtre.

- Et finalement, plus nous seront nombreux à financer ce projet et plus nous constituerons un mouvement qui le portera, le diffusera et en fera une monnaie incontournable de tous les valaisans.

Et si l’objectif est dépassé ?

Plus d’informations:

www.lefarinet.ch

Pour un capital social local. Le Polypoly.

Le monde actuel vit dans un vieux système atroce et stupide qui pousse aux guerres car il détruit l’argent par la rigueur. Chaque remboursement de dette est une destruction d’argent qui aggrave les crises. Démonstrations:

http://desiebenthal.blogspot.ch/2012/05/destruction-de-la-monnaie-par-la.html

http://desiebenthal.blogspot.ch/2014/11/la-suisse-lavant-garde-de-la-robolution.html

https://communities.cyclos.org/register/app/form

Comment résister immédiatement et faire un capital et un crédit démocratique au niveau local ? Le polypoly (c).

Un système simple pour échanger des biens et des services dans le cadre d’un club privé. L’unité de compte est par exemple le temps, la minute, l’heure ou le jour de travail, ou toute autre mesure culturellement acceptée localement. ( www.Wir.ch, SELS, TIMEBANK, francs locaux, nantos, Ithaca, …)

Comment ouvrir une banque locale sans intérêts par l’utilisation de simples cartes.

Je vais maintenant vous apprendre à ouvrir une banque locale, ce qui est facile à faire. Des banques locales analogues ont été établies en Suisse par des agriculteurs. Le banquier est un agriculteur, la banque se trouve dans une ferme, les clients sont des agriculteurs, et les propriétaires de la banque sont des agriculteurs. Puisque les banques sont très petites et dans de petites maisons, et parce que vous n’avez pas besoin de gros véhicules blindés et de sécurité personnelle, ces banques sont très économiques et efficaces. L’union de Raiffeisen et de Wir.

La tragédie des dettes et du manque de pouvoir d’achat.

Vous savez que l’argent est créé sous la forme de dettes à taux d’intérêt, et vous savez que les intérêts tuent. Les statistiques du Bureau international du Travail ( BIT), disent que chaque jour, plus de 5479 personnes meurent sur leur lieu de travail, sans compter les catastrophes de Fukushima ou Tchernobyl, plus que ceux qui sont morts dans les 3 tours de New-York. Pour la productivité, des parents meurent en laissant des orphelins. Sans compter tout le stress psychologique, physique, suicides, alcoolisme, drogue, enfants à la maison seuls parce que les parents travaillent tous les deux, orphelins de parents vivants, alors que des robots ou des machines sont prêts à prendre ces places risquées..

http://www.ilo.org/global/about-the-ilo/press-and-media-centre/insight/WCMS_075479/lang–fr/index.htm

Maintenant, avec notre système, vous pouvez imaginer que sans taux d’intérêt et en comblant le manque de pouvoir d’achat, on permettra d’économiser beaucoup d’argent et au moins trois heures chaque jour pour chacun de vous, et réduire les prix de moitié, et il vous donnera les maisons avec 77 % d’espace en plus, selon M. Helmut Creutz, car les taux d’intérêt volent beaucoup de productivité partout.

Comment pouvons-nous faire une telle banque? Nous devons d’abord écouter les gens. Nous devons nous adapter à la culture et la mentalité locale. Le Crédit Social est la réponse aux besoins réels, les besoins fondamentaux de ces pays les plus pauvres. L’essentiel est de chercher le Royaume du Christ et sa justice: “Cherchez premièrement le Royaume de Dieu et sa justice, et toutes ces choses vous seront données en surplus”. (6:33. Matthieu)

C’est vraiment ce que nous faisons ici avec ce système d’échange local, nous avons affaire à la justice, la justice de Dieu. Travaille pour la justice, et tout le reste suivra !

Voici la pièce de 5 francs en Suisse. (Voir photo ci-dessus.)

D’un côté, on peut voir la Croix suisse, qui représente le Royaume du Christ et de l’autre côté, la justice sociale est représenté par Guillaume Tell, le héros national suisse et le libérateur des pauvres.

Sur le bord, la tranche, on peut lire la date de fabrication en latin, 13 étoiles et ces mots latins:

” Dominus providebit – Dieu y pourvoira»,

qui se réfère spécifiquement au verset de l’Évangile de Matthieu. Nous devons rappeler aux gens que Dieu fournit l’abondance, qu’il est en effet très généreux. Aux Philippines, par exemple, ils peuvent faire trois récoltes de maïs par an. Si vous prenez une graine de maïs, cette graine vous donnera trois épis, ce qui vous donnera environ 200 graines. Donc, dix graines vous donnent 2000; cent vous donnent 20.000. Trois récoltes par an (20.000 X 3) donnent 60.000 %. Et le banquier vous donnera moins de 6%. Dieu est en effet généreux.

Vous savez que la terre pourrait nourrir plusieurs fois la population mondiale. Ce n’est pas un problème de nourriture, mais un problème de distribution. Ensuite, il est important de se rappeler comment la terre est généreuse et qu’il y a assez de place pour tout le monde sur cette terre.

En Suisse, comme je vous l’ai dit, ce système de banques de petite taille marche. Il y a aussi un autre système: une monnaie parallèle appelée “wir”, le nom allemand signifiant «nous», we ou us en anglais ( voir www.wir.ch ). Cela implique une notion de communauté.

Cet argent existe depuis le 1933, créé pendant la crise, et il fonctionne très bien. C’est de la monnaie alternative privée en parallèle.

Une autre monnaie privée communautaire est le reka. http://www.reka.ch/fr/Pages/default.aspx

Nous pouvons donc utiliser notre liberté et créer des clubs privés de gestion locale avec des monnaies privées alternatives et libres..

Vous savez aussi que l’Église catholique a toujours condamné la perception d’intérêts sur le prêt d’argent, le qualifiant d’ usure, notamment dans Vix Pervenit du pape Benoît XIV.

http://desiebenthal.blogspot.ch/2014/07/une-nouvelle-annee-jubilaire.html

Établir une banque locale est très facile. Vous avez juste besoin de petites feuilles de papier ou de petits livrets, que nous appellerons les comptes, et un grand livre. En fait, nous allons faire exactement comme dans l’île des naufragés, car ils peuvent créer leur propre monnaie scripturale. (http://www.michaeljournal.org/ilenauf.htm ). Ce système permettra à toute communauté de rendre financièrement possible ce qui est physiquement possible, c’est-à-dire de créer autant d’argent que ils ont besoin pour échanger des biens et services. Nous recommandons de commencer avec des groupes privés de 10 familles. Tout comme dans l’île des naufragés, vous pouvez d’abord utiliser un tableau et une craie pour expliquer le système aux personnes rassemblées en face de vous, qui souhaitent faire partie de cette banque locale. Ensuite, vous distribuez à chaque membre de la communauté une petite carte, qui sera leur compte bancaire débit/crédit. (Voir Figure 1, une carte vierge.) Vous pouvez utiliser n’importe quel compte de tenue de livres de comptabilité en partie double, assez petit pour qu’il puisse être mis dans votre poche, votre sac à main. Ce sera l’argent et, en même temps, la façon de créer de la monnaie locale sans intérêt. Il est très important de préciser: sans intérêt ! ( près de 1 000 % réel dans le monde actuel ( sic, mille pour cent ) sur les dettes publiques, voir par exemple que selon les chiffres du rapport de novembre 1993 du vérificateur général du Canada. Sur la dette nette de 423 milliards $ accumulée par le gouvernement canadien de 1867 à 1992, seulement 37 milliards $ ont été dépensés pour des biens et services, alors que le reste ( 386 milliards $, ou 91% de la dette) consistaient en frais d’intérêt, ce qu’il a coûté au gouvernement pour emprunter ces 37 milliards $ (c’est comme si le gouvernement avait emprunté ces 37 milliards $ à un taux de 1043 % ! sic, mille quarante trois pour cent…). Source: M. Alain Pilote,http://www.michaeljournal.org/sign34.htm Libérons-nous de ces poids stupides et si lourds…avec de simples cartes. illustration 1 –

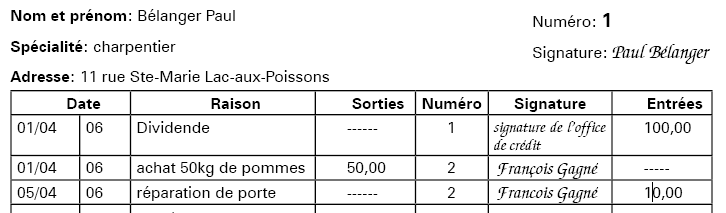

Vous distribuez des stylos ou des crayons et vous faites écrire sur la carte de base leurs renseignements personnels: nom, adresse, numéro de carte (un numéro de compte bancaire que vous créez pour eux) , date de naissance et signature. La signature du propriétaire de cette carte, avec comme avantage que même si vous la perdez, personne ne peut l’utiliser, car, comme vous verrez plus tard, votre signature est requise sur les cartes – la vôtre et celle de la personne avec qui vous échangez biens ou services – à chaque fois que vous faites une transaction. Pour les illettrés, vous pouvez leur donner des ficelles et leur apprendre à faire des noeuds, la distance entre les noeuds représentant les montants. Un gros noeud au milieu de la ficelle représente le niveau zéro du compte, en dessous, c’est le négatif, au dessus, c’est le positif. Dans certaines communautés, ils n’utilisent que leur mémoire et ils effacent même leurs “dettes” par amour et portent les fardeaux des autres, et surtout des plus faibles. On se trouve alors avec une entraide rotative plus généreuse. Mais pour aider la mémoire et pour fiabiliser le troc amélioré, on a encore souvent besoin des cartes personnelles. La première chose à faire une fois que ces cartes sont distribuées est de donner un nombre à chaque personne, dès la conception. Cela signifie que tout le monde qui est dans la salle devrait avoir un certain nombre sur sa carte personnelle, les uns après les autres. La première ligne peut avoir le nombre 1, 2, 3, et ainsi de suite. Tout le monde dit le numéro suivant dans l’ordre et tout le monde écrit son numéro sur sa carte. Une personne en charge de la communauté écrit tous les noms dans le registre ou crée une seconde carte de sécurité pour chacun dans la banque commune avec le numéro de compte correspondant. Ce sera votre numéro de compte bancaire. C’est comme une équipe de football – vous donne un numéro à tout le monde, et ce nombre correspond au nom sur la carte. Selon le niveau de développement dans la communauté, vous pouvez ajouter votre numéro de téléphone et adresse e-mail, le cas échéant une photographie. Vous pouvez aussi mentionner votre métier (profession actuelle) et d’autres emplois que vous pourriez faire ou services que vous pouvez ou espérez pouvoir offrir. Cette information peut être utilisée si l’on veut créer un catalogue de tous les biens et services offerts dans la collectivité. Chacun accouche des ses talents, ce qui est difficile. Sur le dos de la carte, il y a le numéro de téléphone, le mail et l’adresse de la banque locale. Maintenant, dans les autres colonnes, vous avez la date, la raison de l’opération, une colonne pour voir l’argent que vous dépensez (l’argent de votre compte), le numéro de compte et la signature de la personne avec laquelle vous effectuez des transactions, et un colonne pour la rentrée d’argent pour vous. On peut y rajouter le solde, qui peut être légèrement négatif momentanément. Chaque dividende viendra combler les négatifs momentanés. Vous pouvez voir que cela est très simple. Illustration 2 – Carte de Paul Bélanger

Maintenant, pour mieux comprendre comment tout cela fonctionne, nous avons un exemple, vous pouvez regarder. (Illustration 2, carte de Paul B.) Le premier montant écrit sur votre carte sera la mise en œuvre effective du Crédit Social: un dividende social, donné périodiquement (par exemple une fois par mois) à tous les membres de la communauté qui acceptent les règles de ce jeu Polypoly ( tous y gagnent, le plus de chefs possibles, Polyarchie, nous sommes tous prêtres, prophètes et rois), ce qui représente leur patrimoine commun et la richesse de la communauté (des progrès, la vie en société, les ressources naturelles, les techniques, des terres communes, allmend, commons…). Ce montant en Unités doit être déterminé par la communauté, et doit couvrir les besoins essentiels de la vie. L’unité de compte est le temps, la minute, l’heure ou le jour de travail. ( En Suisse, un franc suisse est égal à un franc wir, l’Unité libre du club privé Wir, nous, we, us ). Ainsi, sur la première ligne, la date, la raison (un dividende), rien dans la colonne de sortie d’argent (vous tracez une ligne, c’est la monnaie que vous recevez, pas celle vous dépensez), le nombre et la signature de la personne qui vous donne cette somme (dans ce cas, la signature de la banque locale ou son directeur, et pour les fins de l’exemple, le chiffre «0» a été attribuée à la banque, on crée aussi une carte pour la banque locale, qui permet la création monétaire locale, qui est le bien commun le plus important.) Et sur la dernière colonne, celle des entrées,100 est inscrit. La banque vous a donné à chacun un dividende de 100 Unités. Cette opération a également été inscrite dans le registre de la banque, comme sortie ( Multiplication du nombre de personnes par le montant du dividende). Maintenant sur la deuxième ligne, supposons que Paul B. veut acheter de François G. 50 kilos de pommes, pour un coût de 50 U. Vous avez donc la date de la transaction, la raison (achat de pommes), le montant que vous avez passé (50 U), le nombre et la signature de François G. qui vous a vendu les pommes. (François G., pour les fins de cet exemple, a comme numéro de compte 2.) François G. signe son nom sur votre carte, et vous signez votre nom sur sa carte. Les signatures sont donc croisées et sécurisent la transaction. Illustration 3 – Carte de François Gagné

Chaque transaction implique toujours au moins deux cartes, donc au moins deux signatures. Donc, un achat pour vous sur votre carte, sera une vente pour l’autre personne impliquée dans l’opération sur l’autre carte. Si vous regardez la carte de François G. (Illustration 3), la raison de la transaction sera «la vente de 50 kilos de pommes»), et le 50 U sera écrit dans la colonne des entrées (argent reçu) et pas dans la colonne des sorties (argent dépensé). Et la signature de Paul B. apparaîtra à la fin de la ligne. Maintenant, supposons que François G. a une porte qui doit être réparée. Il sait que Paul B, est un menuisier. Il va le voir, et Paul B, est d’accord pour faire le travail pour 10 U. Vous aurez donc sur les deux cartes de la raison de la transaction (réparation de porte), avec le montant (10 U) écrit sur chaque carte – que l’argent qui arrive, sur une seule carte, et de l’argent qui sort de l’autre. Et les exemples pourraient continuer encore et encore. Ce système est présenté à la population pour la première fois lors de la réunion pour la fondation de la banque locale. La meilleure chose pour vous, c’est maintenant à vous entraîner avec une telle carte. Lorsque les cartes sont distribuées, vous mettez votre nom sur la carte – vous n’avez pas besoin de mettre tous les autres détails. Et vous effectuez des transactions avec vos voisins. Vous achetez et vous vendez. Et vous verrez que vous avez maintenant en main l’argent de création même système que les banques ont, ils font de même dans les ordinateurs et les grands livres des comptes dans des banques, mais il est sans intérêt et vous effectuez tout type de transactions. Maintenant vous vous entraînez pendant un certain temps, vous aurez besoin pour donner au moins 15 à 30 minutes. Vous avez un contrat chaque fois que vous créez de l’argent et un engagement avec la signature, et le numéro du compte qui permet de vérifier la signature. La création de monnaie est sous le contrôle de votre communauté locale. Ce système que vous venez maintenant d’ utiliser est semblable au système que les banques utilisent pour créer de l’argent, mais vous le contrôler et sans intérêts mortels ! Vous le contrôlez sans intérêt ! Vous êtes co-propriétaire du système de création de l’argent. Et c’est encore mieux qu’un billet de banque parce que vous l’ avez à votre nom. Si vous perdez votre carte, quelqu’un vous téléphone, vous disant qu’il a trouvé votre argent. Et cette personne qui trouve votre monnaie ne peut rien faire avec elle, car votre signature est nécessaire. Vous ne pouvez pas déposséder quelqu’un qui l’a perdue. Si la carte est détruite par le feu, vous pouvez la reconstruire en utilisant des informations provenant d’autres cartes. Toutes les cartes sont consolidées dans le journal de la banque locale. Cela signifie que si votre carte bancaire est détruite, vous pouvez la reconstruire avec les comptes des autres parce que les autres cartes ont votre numéro de carte pour chaque opération qu’ils ont faite avec vous. Vous pouvez reconstruire vos livres comptables et la valorisation de votre patrimoine, une meilleure méthode même que le système actuel avec des billets de banque. Ces livres de compte sont aussi d’excellentes sources de statistiques fiables qui vous permettront de juger des activités locales et de financer les meilleurs entrepreneurs locaux, par une création de monnaie locale et de partage de justes profits. Et vous avez, bien sûr, aucuns intérêts lourds qui écrasent les débiteurs. Cela signifie que chaque transaction sera moins chère à la communauté parce que, aujourd’hui, les taux d’intérêt tuent des gens. Dans mon exposé, je dis à l’auditoire: «Alors, voulez-vous être les propriétaires d’une banque? Oui? Qui ne veut pas être le propriétaire d’une banque locale? Je suppose que tout le monde veut être le propriétaire d’une banque, nous avons maintenant besoin de gérants, et de vérificateurs, d’au moins 3 gérants (un directeur, un secrétaire et un trésorier) et de 2 commissaires aux comptes (qui vérifient de temps en temps la comptabilité de la banque et les statistiques). Maintenant, qui parmi vous sont des candidats à l’élection par tirage au sort ? ( ils peuvent refuser ).»

Donc, assurez-vous d’avoir des sièges en face de l’assemblée générale pour les nouveaux gestionnaires et commissaires aux comptes qui seront en mesure de s’asseoir. C’est le sort qui choisit par hasard les personnes responsables, pour une durée limitée. La gestion de la banque locale est très simple: un grand livre de banque et des initiatives locales.

Il est maintenant important de mettre par écrit des prix équitables pour les biens et services de base de la région. Ce doit être décidé par l’assemblée générale. L’unité de compte est le temps, la minute, l’heure ou le jour de travail. Mettre aussi par écrit la façon dont les bénéfices seront répartis au sein de la communauté, car cette banque peut créer de l’argent comme n’importe quelle autre banque et créer de l’argent à investir. Quand il n’y a pas d’intérêt appliqué, les producteurs sont très heureux parce que, dans ces pays, l’usure peut monter jusqu’à plusieurs centaine de% par an. Et parce que nous avons maintenant un système bancaire local, sans usure, sans taux d’intérêt, tout le monde est heureux, et tout le monde peut partager plus. Maintenant, tout cet argent n’ira pas à l’usurier qui exploitait l’ignorance.

Un système qui fonctionne. Les trois pieds du trépied. Le premier pied, c’est l’argent démocratique sans intérêts. Le deuxième, c’est au moins un dividende égal pour tous, dès la conception. Le troisième, c’est le rabais compensé.

Le rabais compensé est simple à comprendre. Imaginons une surproduction d’ananas. Le coût global est de 12, mais les pauvres ne peuvent payer que 9. Le comité de direction peut décider de favoriser la consommation en donnant 3 aux producteurs par création monétaire locale, afin de baisser le prix de vente à 9. Cette opération est également inscrite dans le registre de la banque, comme sortie. C’est vraiment un moyen d’éviter cet amour de l’argent qui est la racine de tous les maux. Le dividende doit être accepté par l’assemblée générale. Normalement, nous recommandons de donner un dividende au moins égal au montant nécessaire pour couvrir les besoins de base pour la vie des plus pauvres, les malades, les personnes âgées. Nous encourageons aussi l’épargne, comme à Madagascar. Une cuillère de riz cru mise de côté à chaque repas permet des investissements rentables, par exemple des élevages de poules. Les prix P doivent rester en relation avec la quantité de monnaie locale (M) et la quantité de produits locaux … (Q).

P = M / Q, c’est si facile à comprendre, l’abondance est maintenant possible grâce aux cercles de création de capital, cercles rotatifs d’entraides locales, prouvés en pratique.

Un système de plus en plus efficace grâce au progrès technique qui nous libère.

Comme l’écrivait Diane Boucher, des projets d’expérimentations du Crédit social sur le terrain ont débuté au Madagascar, aux Philippines etc.

“Ces projets s’adressent au second volet du diagnostic de Douglas : celui de l’incapacité d’un système de financement de l’économie fondé sur une monnaie fabriquée et échangée en vue du profit de corriger le premier volet du diagnostic, ce défaut structurel du système de comptabilité des prix et des valeurs.

Tant que ces projets demeureront embryonnaires et s’appliqueront seulement à des petits producteurs et des petits consommateurs, le défaut de la comptabilité des biens de capital, qui comprennent les biens intermédiaires et les biens d’équipement, ne se posera pas et le problème de l’inflation au cœur du diagnostic de Douglas suivant le fameux théorème A+B ne se posera pas non plus.

Cependant, quand le projet couvrira un secteur de l’économie assez vaste pour comporter des entreprises de fabrication de biens intermédiaires ou de biens d’équipement, justifiant l’application d’un abaissement du niveau des prix de détail pour retirer de ces prix les coûts anciens —et déjà payés— des biens de capital, alors il sera bon de pouvoir modéliser et simuler les conditions de création de l’inflation et les conditions de la politique d’abaissement du niveau des prix qui corrigera la situation. De même, quand les activités productrices des agents économiques impliqués dans le projet auront atteint une ampleur telle qu’elles seront génératrices de profit, au sens réel où Douglas le définit, alors il sera bon de pouvoir modéliser et simuler les conditions de génération de ce profit réel et les conditions de répartition des gains de productivité à l’ensemble de la population concernée. D’autres scénarios joignant les deux politiques permettront de moduler l’abaissement du niveau de prix et la répartition des gains de productivité pour obtenir un fonctionnement souple et stable de l’économie.” fin de citation.

Diffuser les bonnes nouvelles: Nous recherchons des personnes pour aller partout dans le monde répandre ces bonnes nouvelles qui rendent également possible le développement local. Cela permet aussi aux pauvres de répondre aux besoins physiques de la communauté locale. C’est vraiment un outil de libération. Dans le passé, les guerres permettaient de relancer la machine économique, mais les nouvelles conditions techniques permettent une véritable robolution, une solution qui est une révolution grâce aux robots, une lutte pacifique contre la pauvreté ( voir www.finality.ch ). La robolution, une révolution-solution par les robots ou des guerres atroces .

François de Siebenthal, Master oec. HEC de Lausanne, siebenthal@gmail.com +41 21 616 88 88.

Comment ça fonctionne en Suisse ?

La Suisse et un dividende à tous ses citoyens grâce à des robots et à la création monétaire reconquise pour tous ?

Monsieur Maurice Allais, prix nobel, est mort récemment, voici ci-dessous un résumé du travail sur lequel nous étions en train de travailler ensemble et qui l’enthousiasmait. Il était prêt à venir en Suisse pour défendre ses idées et notamment un projet d’ initiative parlementaire ou populaire à la suisse:

La justice commence par une bonne monnaie.

Battre monnaie seulement pour le peuple:

Le système économique actuel, grâce aux nombreuses découvertes et inventions qui le favorisent, notamment les robots de plus en plus nombreux et efficaces, produit une abondance insoupçonnée de biens en même temps qu’il réduit la main-d’oeuvre et engendre un chômage permanent.

Une partie de plus en plus importante de la population se trouve ainsi privée de tout pouvoir d’achat des biens créés pour elle.

Quelques individus ou groupes particuliers seulement en profitent honteusement.

Pour que tous puissent avoir une part de l’héritage culturel légué par leurs prédécesseurs, nous proposons un dividende universel dont la quantité sera déterminée par la masse des biens à consommer. Ce dividende sera versé à chaque personne, à titre de citoyen, qu’il ait ou non d’autres sources de revenus.

I. L’Etat doit donc reprendre le contrôle de l’émission et du volume de la monnaie et du crédit. Il l’exercera par une commission indépendante jouissant de toute l’autorité voulue pour atteindre son but.

II. Les ressources matérielles de la nation représentées par la production constituent la base de la monnaie et du crédit.

III. En tout temps l’émission de la monnaie et du crédit devrait se mesurer sur le mouvement de la production de façon qu’un sain équilibre se maintienne constamment entre celle-ci et la consommation. Cet équilibre est assuré, partiellement du moins, par le moyen d’un escompte dont le taux varierait nécessairement avec les fluctuations mêmes de la production.

Soutenez une initiative constitutionnelle suisse urgente encore en projet et modifiable, déjà amendée selon les conseils de M. Maurice Allais et de son équipe:

Initiative parlementaire ou populaire à la suisse.

Pour une Suisse sans dettes, ni impôts, taxes, etc., grâce à la robotisation, en parallèle, sinon surtout grâce à une création modernisée de l’argent qui assurera ainsi la prospérité de tous.

http://desiebenthal.blogspot.com/2012/04/suisse-le-premier-pays-du-monde-avec-un.html

Exemples de réalisations dans les pays les plus pauvres:

On peut prévoir un système intégré d’assurances pour couvrir les risques ( maladies, accidents…).

http://desiebenthal.blogspot.ch/2012/06/congo-experiences.html

http://desiebenthal.blogspot.ch/2012/06/madagascar-vive-la-vie-les-banques-du.html

http://desiebenthal.blogspot.ch/2009/03/deja-2500-banques-locales-de-riz.html

Exemples informatiques:

Nous rêvons d’un système à développer en grande sécurité, horizontal, chacun devient un banquier central, complètement décentralisé, égalitaire, pair à pair, peer to peer…

( Tails https://tails.boum.org/index.fr.html , Tor https://www.torproject.org/ .. )

En attendant cet idéal, nous offrons à votre communauté de commencer un projet.

CommunityForge est une association à but non lucratif qui conçoit, développe et distribue des outils autour des Systèmes d’Echanges Locaux et des monnaies complémentaires .

CommunityForge distribue des logiciels gratuits et open source pour gérer des SEL (Systèmes d’Echanges Locaux), des Banques du Temps et les monnaies complémentaires et fournit des sites hébergés ou non. Ces sites permettent de développer et gérer les communautés plus facilement. Nos sites et leur hébergement sont …

faciles à mettre en place

adaptables

évolutifs

supporté par une équipe de bénévole

gratuits*

*La fourniture et l’hébergement du site sont proposés gratuitement. Les communautés qui utilisent nos outils peuvent nous soutenir par des dons. Ceux-ci permettent de financer nos serveurs, les mesures de sécurité et les divers frais nécessaires pour le bon fonctionnement de CommunityForge.

Nous avons déjà fourni une plateforme informatique d’échange à plus de 400 communautés, pour mettre en place et gérer leur monnaie locale, ce qui leur a permis de:

mettre en valeur leurs ressources locales

augmenter la cohésion et le dynamisme social

accroître la résilience économique

promouvoir l’autonomie locale

diminuer les impacts environnementaux

Les monnaies locales sont également le futur de l’aide au développement :

Les monnaies locales sont également le futur de l’aide au développement :

CommunityForge est une association à but non lucratif qui conçoit, développe et distribue des outils autour des Systèmes d’Echanges Locaux et des monnaies complémentaires .

CommunityForge distribue des logiciels gratuits et open source pour gérer des SEL (Systèmes d’Echanges Locaux), des Banques du Temps et les monnaies complémentaires et fournit des sites hébergés ou non. Ces sites permettent de développer et gérer les communautés plus facilement. Nos sites et leur hébergement sont …

faciles à mettre en place

adaptables

évolutifs

supporté par une équipe de bénévole

gratuits*

*La fourniture et l’hébergement du site sont proposés gratuitement. Les communautés qui utilisent nos outils peuvent nous soutenir par des dons. Ceux-ci permettent de financer nos serveurs, les mesures de sécurité et les divers frais nécessaires pour le bon fonctionnement de CommunityForge.

Nous avons déjà fourni une plateforme informatique d’échange à plus de 400 communautés, pour mettre en place et gérer leur monnaie locale, ce qui leur a permis de:

mettre en valeur leurs ressources locales

augmenter la cohésion et le dynamisme social

accroître la résilience économique

promouvoir l’autonomie locale

diminuer les impacts environnementaux

Les monnaies locales sont également le futur de l’aide au développement :

Commentaires récents