Nous avons de toute manière gagné le combat des idées.

Prenez vos plumes et aidez-nous à la rédaction des communiqués de victoire…

Voici quelques éléments d’ un ami de la cause

Les Suisses n’ont pas hésité à contester un privilège bancaire dépourvu de justifications depuis 47 ans !Honneur aux Suisses qui, ce 10 Juin 2018, ont été les premiers à accomplir un geste significatif pour s’affranchir du pouvoir extravagant de la finance.

Lloyd Blankfein, le PDG de Goldmann Sachs, n’hésite pas à dire: “Nous faisons le métier de Dieu !” (Sous entendu: “Nous choisissons ce qui existera… et ce qui ne verra pas le jour !“)

En dépit d’avertissements mensongers et de menaces à peine voilées, les dirigeants du secteur bancaire n’ont pas réussi à dissuader une large part des électeurs suisses de… contester le coûteux privilège des banques !

On trouvera ci dessous quelques uns des éléments indispensables pour apprécier la taille de l’événement, (sinon… du “coup de tonnerre dans un ciel clair“!), qui vient de se produire au pays des banques Suisses… le pays-hôte de la BRI ! (La “Banque des Règlements Internationaux”, fondée dans les années 30, dont le siège est à Bâle, et que certains appellent… “la banque des Banques Centrales”!)

En synthèse, on peut noter que…

– le système monétaire à réserves fractionnaires est né au XVIième siècle pour pallier l’insuffisance des quantités de métaux précieux disponibles. (Selon Patrick Viveret, en triplant la quantité de moyens de paiements, il a permis le démarrage du capitalisme.)

– Ce système ancien est connu pour avoir été source de nombreuses paniques bancaires (Cf. Northern Rock en 2008.)

– Compte tenu de divers effets d’aubaine intervenus depuis 1971, (détails ci dessous), les titulaires d’une licence bancaire (c. a d. de la concession par la puissance publique du pouvoir régalien de création monétaire), trouvent dans notre système monétaire, instable et bancal, une source de profits démesurés. Les crises financières récurrentes sont l’autre face de la même médaille.

– Le système monétaire actuel nous contraint d’utiliser ~90% de monnaie scripturale de banque, (éphémère, fragile, et coûteuse), contre seulement 10% de monnaie centrale (quasi permanente et gratuite, car non chargée d’intérêts; il s’agit bien entendu, des pièces et des billets, que les banque ne peuvent pas fabriquer.)

– Ce système n’a plus aucune justification depuis le 15 août 1971. (Détails ci dessous.) Cependant, les divers effets d’aubaine dont le secteur bancaire a pu bénéficier depuis ~47 ans, constituent un obstacle majeur à sa remise en cause.

– Cependant, les Suisses ont pu discuter pendant plusieurs semaines une proposition toute simple: étendre aux agents non bancaires, (c a d les ménages et les entreprises), la possibilité d’utiliser la monnaie scripturale de la banque centrale, la seule que les banques utilisent entre elles car elle est garantie par la collectivité.

En dépit du torrent de “Fake news” et autres vérités alternatives… déversé par les principaux médias et partis politiques, (du moins ceux inféodés au secteur bancaire), une large part des électeurs suisses a su distinguer le vrai du faux.

– Le vote en Suisse, ce 10 juin, constitue indéniablement un pas décisif dans la bonne direction. Voici ce qu’a écrit dès le 6 juin, l’ancien banquier à l’origine parmi d’autres, de cette incroyable initiative populaire (Heureux Suisses qui disposent de la possibilité de se prononcer souverainement sur les questions vitales qui les concernent, et peuvent désavouer autant que nécessaires les partis politiques colonisés par les lobbies !) :

“Chères amies, chers amis

Nous avons de toute manière gagné. Presque tout le monde a appris et compris que de la fausse monnaie en pseudo francs suisses est créée par et pour les banques commerciales. Vous avez contribué à ce que l’initiative populaire «monnaie-pleine» devienne réalité et à ce que nous cheminions ensemble depuis que l’idée est née jusqu’au jour de la votation.

Vous avez écrit, organisé, collecté, discuté, débattu, apporté vos réflexions, toujours dans la bonne humeur, l’enthousiasme et la critique constructive. Avec vous, cette prétendue utopie a pris forme et substance et restera vivante au-delà du 10 juin prochain. Par vos actions, la vision d’un nouveau monde plus juste passe lentement mais sûrement de l’imagination à la réalisation. Nous aimerions fêter ça !“

Pour en savoir plus sur le caractère pionnier du Référendum sur la “Monnaie Pleine” du 10 juin 2018.

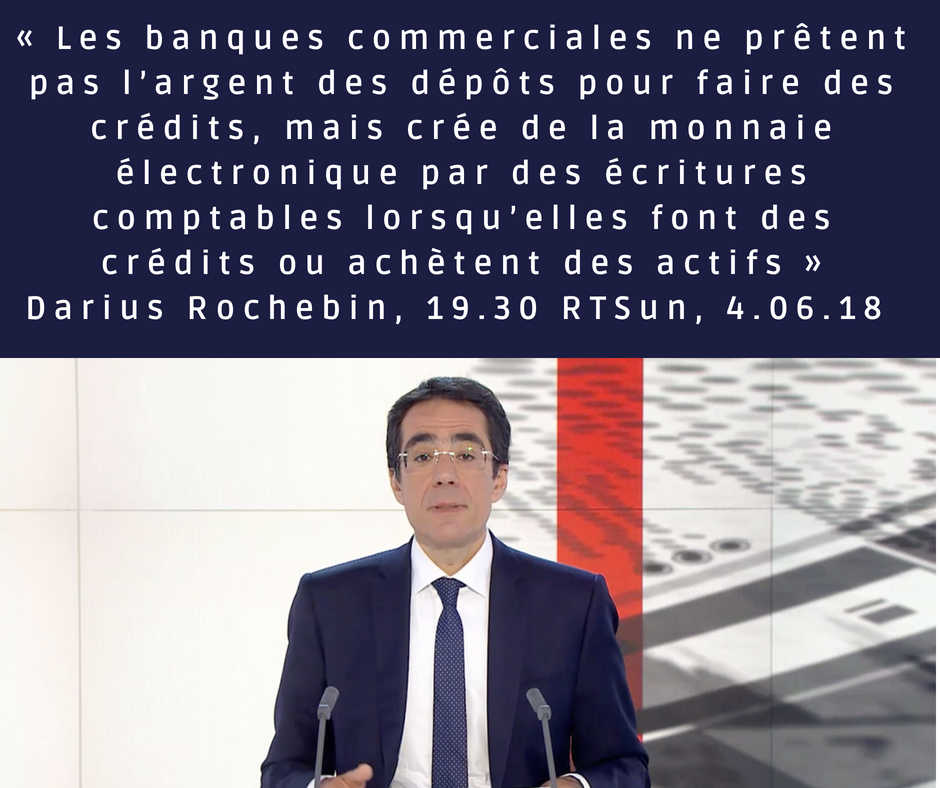

En à peine 1/2 siècle, plusieurs facteurs se sont conjugués pour amplifier démesurément le pouvoir de créer à partir de rien, (“ex nihilo” en latin), la monnaie “scripturale de banque”, (celle qui figure sur nos comptes bancaires), qu’il ne faut pas confondre avec la “monnaie scripturale de la Banque Centrale”, qui est garantie par la collectivité, (nous tous !), et la seule que les banques utilisent entre elles. Il s’agit:

– d’une part, de la rupture par Richard Nixon, le 15 aout 1971, du lien entre une once d’or et 35$. L’abandon des accords de Bretton Woods, suivi de l’adoption de taux de changes flottants, (accords de la Jamaïque), a fait naitre la monnaie “Fiat” (“Que la monnaie soit” !), c. à d. l’argent que les banques peuvent créer dans la limite de leurs règles prudentielles… inopérantes ! (Puisque ce sont celles que le secteur bancaire a fait adopter par la BRI !)

– d’autre part, les moyens de paiement électroniques, qui ont entrainé un quasi abandon de la monnaie “fiduciaire”, (pièces et billets), qui est pourtant la seule monnaie à laquelle nous avons accès, pour bénéficier comme les banques… d’un argent garanti par la Banque Centrale.

La part de la monnaie créée par les banques est ainsi passée d’un peu plus de 50% à un peu plus de 90%.

Le privilège bancaire (c. à d. la contrepartie du système monétaire “à réserves fractionnaires”… en vigueur presque partout depuis près de 5 siècles), était déjà substantiel: il est devenu exorbitant: 50% des profits du CAC 40 !

– en maniant habilement les mots valise de “modernité” et de “compétitivité“… le secteur bancaire a réussi à couper le cordon sanitaire entre banques de dépots et banque d’affaires: l’avènement de “banques universelles à effet systémique” constitue la réalisation méconnue d’un rêve de parieur: “Pile nous gagnons, Face ils perdent !“

En effet, la masse des dépôts en monnaie de banque est telle qu’une banque universelle en difficulté doit obligatoirement être secourue, ce qui fait naître une situation doublement immorale: à la douceur de tirer profit de ressources qu’on ne possède pas (c’est le “privilège bancaire“, tel qu’il existe depuis des siècles), est venue s’ajouter une “assurance tous risques” quasi gratuite, pudiquement qualifiée “d’aléa moral” !

En effet, même si nous l’ignorons, l’argent que nous confions à une banque devient sa propriété, tandis que nous en devenons… les créanciers !

Après la crise de 2008, des dispositions ont été prises pour qu’en cas de nouvelles défaillances, ce soit les créanciers (et non plus les Etats), qui contribuent aux sauvetages. Ce passage du “Bail Out” au “Bail In“… a été consacré par la BRRD (Bank Recovery & Resolution Directive), qui autorise les banques à se recapitaliser en… prélevant sur nos dépôts !

Cette mesure, (potentiellement explosive pour l’opinion…), a été dissimulée derrière une “campagne d’information” sur la garantie des dépôts (à hauteur de 100 000E), une manoeuvre qui a effectivement réussi à calmer les esprits.

Il est peu connu que cette mesure est largement inadéquate: outre qu’elle conforte l’aléa moral… elle est conçue pour protéger les déposants du risque “systémique” que représentent les banques “pachydermes” (tellement énormes que leur faillite susciterait un “effet domino” catastrophique.)

Tandis qu’une “banque pachyderme” détient plus de 10% de la masse des dépôts, il se trouve que le fonds de garantie ne représente que quelques % de cette masse…

Plutôt que de rafistoler sans cesse un système instable, source de crises financières récurrentes et de profit extravagants pour les banques, les Suisses discutent depuis plusieurs semaines d’une proposition toute simple;

étendre aux agents non bancaires, (c. à d. les ménages et les entreprises), la possibilité d’utiliser la monnaie scripturale de la BNS, (la banque centrale Suisse), la seule que les banques utilisent entre elles car elle est garantie par la collectivité.

En dépit du torrent de Fake news” et autres “vérités alternatives” déversés par les principaux médias et partis politiques, du moins ceux inféodés au secteur bancaire, une large part des électeurs suisses a su distinguer le vrai du faux.

Zaharia Raymond |

Commentaires récents