Attention aux faux textes et mauvais commentaires et traductions, sic !

Le 29 juillet 1836, Grégoire XVI étend la portée de l’encyclique Vix pervenit, adressée à l’origine aux seuls évêques italiens, à l’Eglise universelle.

Nous cherchons encore ce deuxième texte précis et les documents annexes envoyés dans le monde entier mais introuvables.

Vous trouverez ci-dessous le premier texte original de vix pervenit que nous avons trouvé à Bologne.

…quelque soit le taux, c’est de l’usure.

Le texte est formel.

II. Personne ne pourra être préservé de la souillure du péché d’usure en arguant du fait que ce profit n’est pas excessif ou inconsidéré mais modeste, qu’il n’est pas grand mais petit. …

D’ailleurs, vu que c’est sur du néant, le taux est mathématiquement et philosophiquement infini.

S’ ils appliquent les ratios de Bâle,

le taux est près de 300 %, sic, 300…

Votre défi, aidez-nous à trouver le texte ” Vix pervenit” envoyé par le Pape Grégoire XVI, ( 16 ) à tous les évêques du monde en 1836.

https://drive.google.com/file/d/0B-p0lmjLtiXzTzkycXl6bkI4NTNWZlJCQmFGOE5adU1YR2dj/view

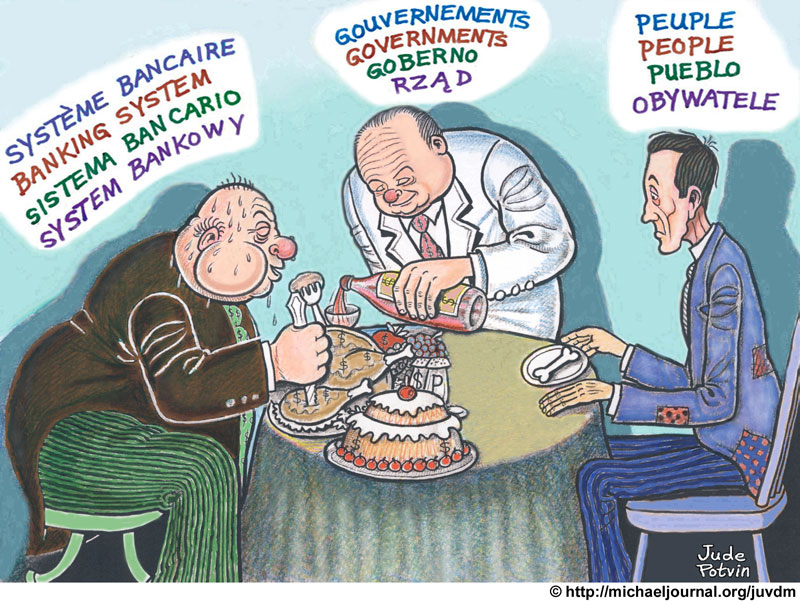

L’ écart entre les prix et le pouvoir d’achat

http://desiebenthal.blogspot.it/2017/01/l-ecart-entre-les-prix-et-le-pouvoir.html

Deux extraits du Catéchisme catholique de Jean-Paul II:

2438 Diverses causes, de nature religieuse, politique, économique et financière confèrent aujourd’hui ” à la question sociale une dimension mondiale ” (SRS 9). La solidarité est nécessaire entre les nations dont les politiques sont déjà interdépendantes. Elle est encore plus indispensable lorsqu’il s’agit d’enrayer les ” mécanismes pervers ” qui font obstacle au développement des pays moins avancés (cf. SRS 17 ; 45). Il faut substituer à des systèmes financiers abusifs sinon usuraires (cf. CA 35), à des relations commerciales iniques entre les nations, à la course aux armements, un effort commun pour mobiliser les ressources vers des objectifs de développement moral, culturel et économique

2449 Dès l’Ancien Testament, toutes sortes de mesures juridiques (année de rémission, interdiction du prêt à intérêt et de la conservation d’un gage, obligation de la dîme, paiement quotidien du journalier, droit de grappillage et de glanage) répondent à l’exhortation du Deutéronome : ” Certes les pauvres ne disparaîtront point de ce pays ; aussi je te donne ce commandement : tu dois ouvrir ta main à ton frère, à celui qui est humilié et pauvre dans ton pays ” (Dt 15, 11). Jésus fait sienne cette parole : ” Les pauvres, en effet, vous les aurez toujours avec vous : mais moi, vous ne m’aurez pas toujours ” (Jn 12, 8). Par là il ne rend pas caduque la véhémence des oracles anciens : ” Parce qu’ils vendent le juste à prix d’argent et le pauvre pour une paire de sandales … ” (Am 8, 6), mais il nous invite à reconnaître sa présence dans les pauvres qui sont ses frères (cf. Mt 25, 40) :

Il faut substituer à des systèmes financiers abusifs sinon usuraires (cf. CA 35),

interdiction du prêt à intérêt …voir les références qui font penser à une guerre nucléaire…Amos 8,6

lire Gaston Bardet “Demain, c’est l’an 2000!, Jacques Petit et ses Fils, 1, rue Dupetit-Thouars, Angers, 1959. [Cet ouvrage contient un paragraphe relatif au “super-mécanisme concentrationnaire” que constituent nos systèmes bancaires multipliant “les méfaits de l’usure et du crédit” – usure, i.e. “tout ce qui se perçoit au-delà de ce qui a été prêté”, que condamne le Catéchisme du Concile de Trente s’appuyant sur le prophète Ézéchiel, chap. XVIII, verset 17, de l’Ancien Testament, et sur une parole de Jésus-Christ rapportée par l’Évangile selon S. Luc, disant : “Prêtez sans rien espérer de là.”, chap. VI, verset 34 (cf. Catéchisme du Concile de Trente, chapite 35, § 4 : De la rapine.).- Outre cela, l’auteur met en garde les responsables de notre politique agricole contre les désastres que provoqueraient – et qu’ont déjà provoqués dans le monde – la déforestation, le surpâturage ou la culture extensive, le collectivisme ou la mondialisation, l’érosion par le vent et l’eau se chargeant ensuite de raviner les sols, les crises, le chômage, les récessions…

Les monts de piété prêtent sur gage avec des frais de garde….C’est autre chose. L’argent n’est avancé qu’une fois, il n’y a pas de multiple “création ex nihilo” d’argent,

Le catéchisme du Concile de Trente (1566) n’y va pas par quatre chemins : “L’usure fut toujours un crime très grave et très odieux, même chez les païens. … Qu’est-ce que de prêter avec usure? Qu’est-ce que de tuer un homme ? Il n’y a pas de différence”.

…Avec St Thomas, qui consacre à l’usure une “question” de la Somme théologique, nous avons une démonstration rationnelle.

A la base de la démonstration de St Thomas, le fait que la valeur de l’argent tient seulement au fait qu’il peut être consommé (comme du vin ou du blé et à la différence d’une maison ou d’un champ dont on peut distinguer la propriété et l’usufruit). St Thomas reconnaît l’obligation de remboursement et la légitimité d’un gage ; quant au risque de non remboursement, il ne peut pas être compensé a priori. St Thomas distingue le simple prêt d’argent, qui ne doit pas porter intérêt, et l’apport d’argent confié à un entrepreneur dont il est légitime d’attendre un revenu.

….avec une prise de risque et un apport de gestion…

On ne peut pas vendre le temps car le temps est à Dieu…

On ne peut pas prêter deux fois la même chose. (on voit maintenant que par la création monétaire ex nihilo, c’est plus de 100 (sic) fois la même chose… Dans plusieurs pays anglo-saxons, sans aucune limite, infini, donc des intérêts infinis…

En France, la lutte contre l’usure était proclamée en chaire et ordonnée par le roi, suivi par le Parlement de Paris. Et les pénalités sont applicables quel que soit le taux de l’usure : la différence que faisait le Moyen Age entre usures modérées et excessives est abolie par l’ordonnance de Blois de 1579 qui demeura en vigueur jusqu’en 1789, avec une croissance économique enviée par le monde entier…

L’Eglise interdit le prêt d’argent, désigné du nom odieux d’usure. Elle n’est pas la seule. Le prêt d’argent rémunéré a presque universellement suscité la répulsion. La Bible, la Politique d’Aristote, le Coran condamnent le prêt, quels que soient la forme et le taux d’intérêt perçu. …

Texte paru dans la revue Catholica, n° 86, hiver 2004-05, reproduit avec l’autorisation de l’auteur et de la direction de la publication.

Vix Pervenit – Papal Encyclicals

Vix Pervenit. On Usury and Other Dishonest Profits. Pope Benedict XIV – November 1, 1745.

Lettre encyclique de notre seigneur très saint Benoît, pape par la providence divine, XIV

Lettre encyclique de notre seigneur très saint Benoît, pape par la providence divine, XIV

Objet et occasion de l’Encyclique.

VIX PERVENIT LETTRE ENCYCLIQUE DU SOUVERAIN PONTIFE BENOÎT XIV

Sur l’usure, et autres profits malhonnêtes

A nos vénérables frères, patriarches, archevêques, évêques et autres ordinaires d’Italie. Vénérables frères, Salut et bénédiction apostolique,

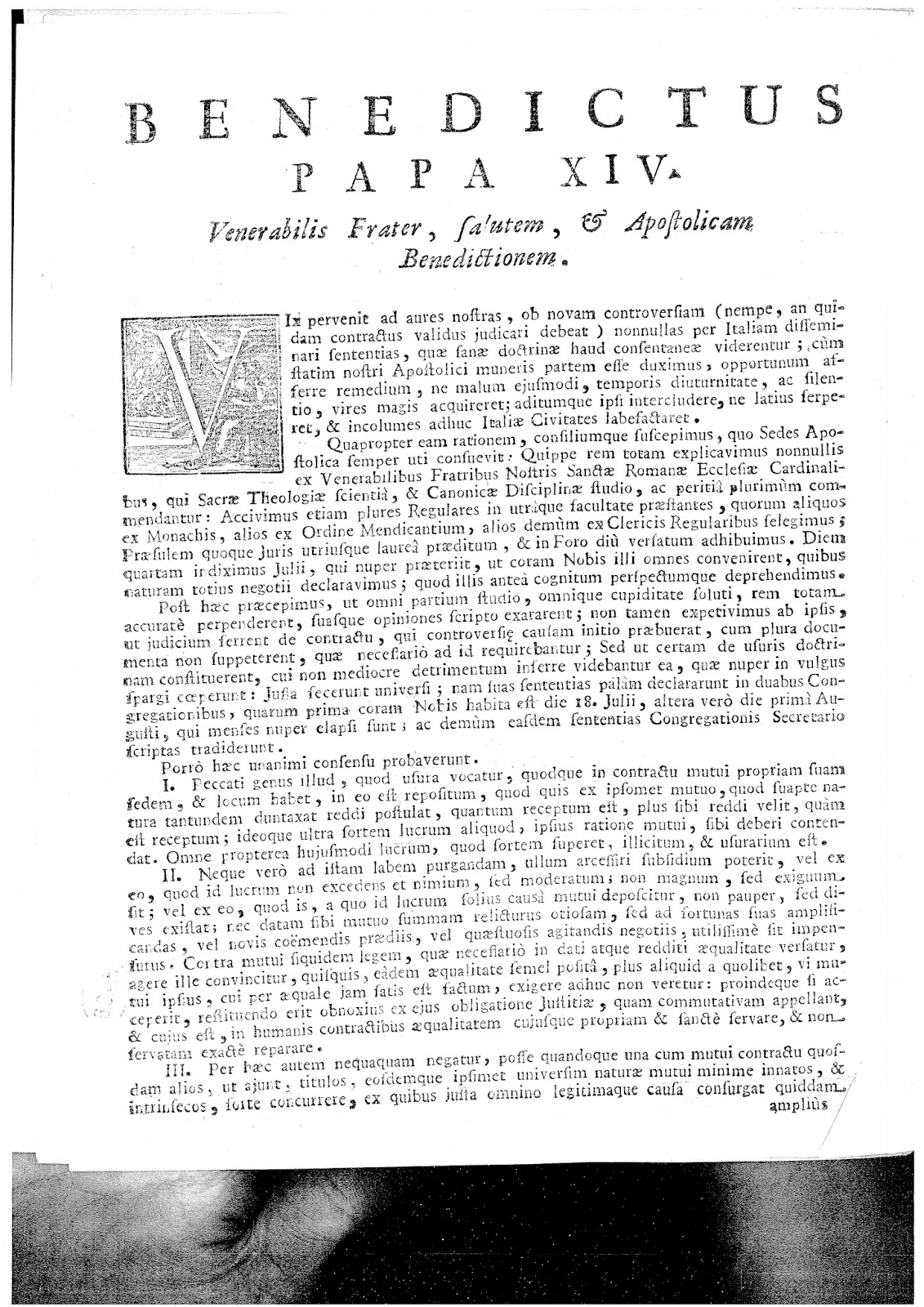

1. Nous avions appris qu’à l’occasion d’une nouvelle controverse (dont l’objet consiste à savoir si un certain contrat doit être jugé valide), il se répandait en Italie quelques opinions qui sembleraient n’être pas conformes à la saine doctrine. Aussitôt Nous avons considéré comme un devoir de notre ministère apostolique d’apporter un remède convenable à ce mal, qui pourrait à la faveur du temps et du silence, prendre de nouvelles forces, et de lui barrer la route pour l’empêcher de s’étendre plus loin et de gagner les villes d’Italie où il n’a pas encore pénétré. C’est pourquoi Nous avons pris les moyens et suivi la méthode dont le Siège apostolique s’est toujours servi en pareil cas. Nous avons expliqué toute l’affaire à quelques-uns de nos vénérables frères les cardinaux de la sainte Eglise romaine, qui se sont acquis une grande renommée par leur profond savoir en théologie et en droit ecclésiastique. Nous avons aussi appelé plusieurs réguliers qui tiennent le premier rang dans les deux facultés, et que nous avons pris en partie chez les moines en partie chez les religieux mendiants et enfin parmi les clercs réguliers. Nous y avons même adjoint un prélat qui est docteur en droit civil et canonique, et qui a longtemps suivi le barreau. Nous les avons tous assemblés en notre présence, le 4 juillet dernier, et, leur ayant fait un détail bien exact de l’affaire pour laquelle ils étaient convoqués, nous nous sommes aperçus qu’ils la connaissaient déjà parfaitement.

2. Ensuite Nous leur avons ordonné d’examiner à fond cette affaire, sans partialité, et sans passion, et de mettre par écrit leurs opinions. Toutefois nous ne les avons pas chargés de donner leur jugement sur le contrat qui avait occasionné la première dispute, parce qu’on manquait de plusieurs documents absolument nécessaires. Nous leur avons enjoint de déterminer en fait d’usure les points de doctrine auxquels les bruits qu’on a dernièrement répandus dans le public semblaient porter atteinte. Ils ont tous sans exception, exécuté nos ordres. Ils ont exposé publiquement leurs sentiments dans deux congrégations, dont la première s’est tenue devant nous le 18 juillet, et la seconde le 1er août dernier. Ils les ont enfin laissés par écrit entre les mains du secrétaire de la Congrégation.

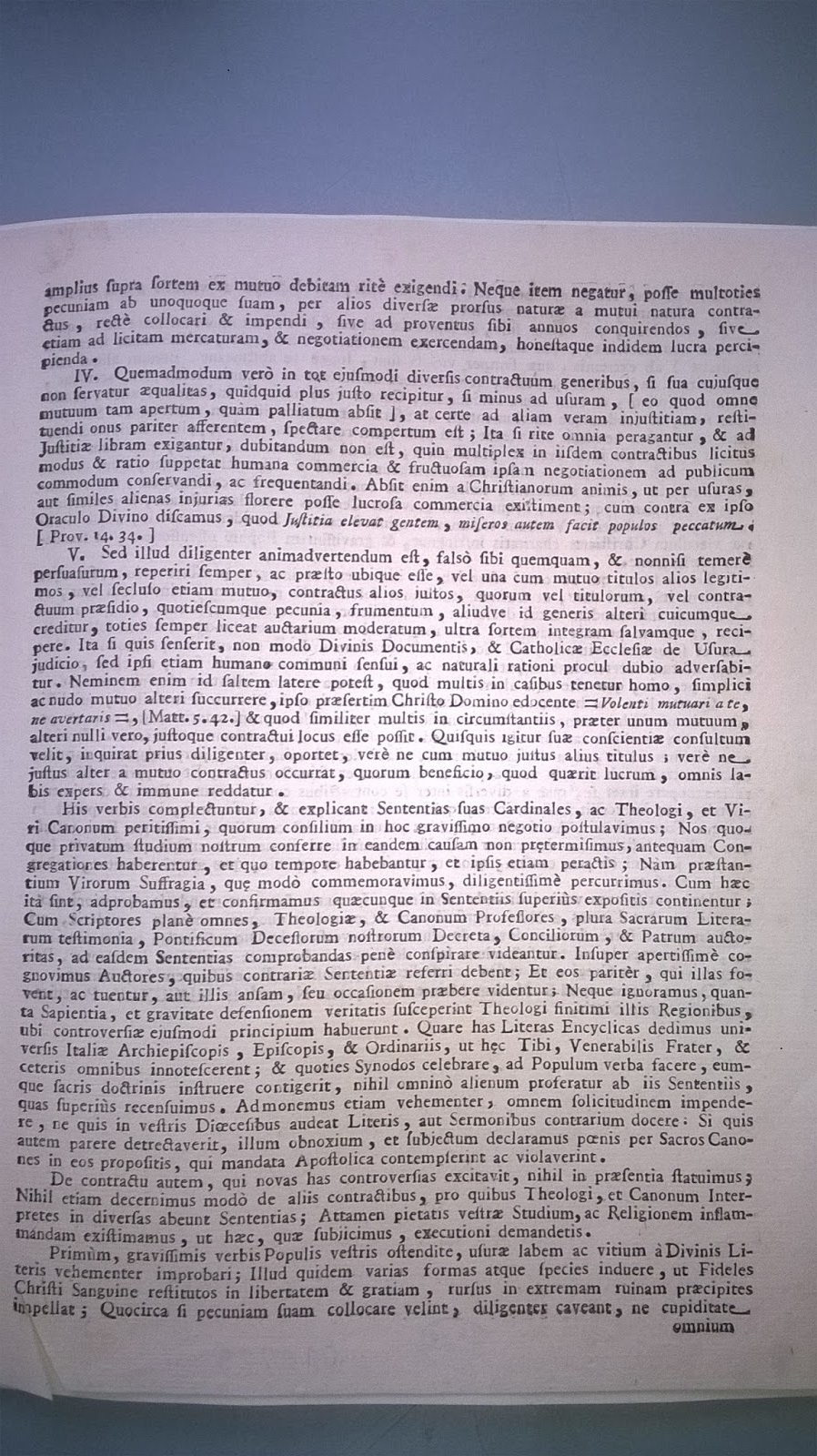

3. Or voici les choses qu’ils ont approuvées d’un commun accord. I. L’espèce de péché appelée usure et dont le lieu propre est le contrat de prêt – dont la nature demande qu’il soit rendu autant seulement que ce qui a été reçu – consiste pour le prêteur à exiger – au nom même de ce contrat – qu’il lui soit rendu davantage que ce qui a été reçu et, par conséquence, à affirmer que le seul prêt donne droit à un profit, en plus du capital prêté. Pour cette raison, tout profit de cette sorte qui excède le capital est illicite et usuraire. II. Personne ne pourra être préservé de la souillure du péché d’usure en arguant du fait que ce profit n’est pas excessif ou inconsidéré mais modeste, qu’il n’est pas grand mais petit. Ni du fait que celui à qui on le réclame n’est pas pauvre mais riche. Ou bien encore que l’argent prêté n’a pas été laissé inactif mais a été employé très avantageusement pour augmenter sa propre fortune, acquérir de nouveaux domaines, ou se livrer à un négoce fructueux. Est convaincu d’agir contre la loi du prêt – laquelle consiste nécessairement dans l’égalité entre ce qui est donné et ce qui est rendu – celui qui, après avoir reçu un équivalent, ne craint pas d’exiger encore davantage sous prétexte du prêt. En effet, le prêt n’exige, en justice, que l’équivalence dans l’échange. La justice dite “commutative” ordonne de maintenir dans les contrats humains l’égalité intangible de chacune des parties, et de la rétablir parfaitement dans le cas où elle aurait été rompue. Par conséquent si une personne a reçu plus qu’il n’a donné, elle est tenue à restituer le trop perçu. III. Par là il n’est aucunement nié que quelquefois d’autres titres, comme l’on dit, pourront se trouver adjoints au contrat de prêt : des titres qui ne sont pas absolument pas inhérents ni intrinsèques à la nature du contrat de prêt considéré en général. De ces titres résultent une raison très juste et très légitime d’exiger, de façon régulière, plus que le capital dû sur la base du prêt. De même, on ne nie pas qu’il y ait d’autres contrats d’une nature distincte de celle du prêt, qui permettent souvent de placer et d’employer son argent sans reproche, soit en procurant des revenus annuels par l’achat de rentes, soit en faisant un commerce et un négoce licite, pour en retirer des profits honnêtes. IV. Il est certain que, dans tant de diverses sortes de contrats, il faut maintenir l’égalité propre à chacun. Tout ce qui est reçu au-delà ce qui est juste relève, sinon de l’usure – parce qu’il n’y a point de prêt avéré – du moins d’une autre injustice véritable qui impose pareillement l’obligation de le restituer. Par contre, si tout est fait dans les formes et pesé sur la balance de la justice, il est indubitable que ces mêmes contrats fournissent une multiplicité de moyens et de manières licites qui suffisent à alimenter le commerce et les négoces fructueux, en vue du bien commun. Que les chrétiens ne s’imaginent pas que les usures ou d’autres injustices semblables puissent faire fleurir les branches du commerce. Bien au contraire, Nous apprenons de la Parole divine elle-même que “la justice élève une nation, mais la honte des peuples, c’est le péché.” (Prov 14.34) V. Il faut cependant considérer avec attention qu’il serait faux et téméraire de croire qu’on peut toujours trouver et disposer, d’autres titres légitimes avec le prêt, ou bien, indépendamment du prêt, d’autres contrats justes. De sorte que, moyennant ces titres et ces contrats, chaque fois qu’on prêtera à quelqu’un de l’argent, du blé ou toute autre chose de cette sorte, il serait toujours permis de recevoir un surcroît modéré en plus de la totalité du capital prêté. Cette allégation est – sans doute aucun – contraire non seulement aux enseignements divins et au sentiment de l’Eglise catholique sur l’usure, mais encore au sens commun et à la raison naturelle. En effet, personne ne peut ignorer qu’en de nombreuses occasions l’homme est tenu de secourir son prochain par un prêt simple et nu, puisque le Christ, Notre Seigneur, l’enseigne lui-même : “A qui te demande donne, et de qui veut t’emprunter ne te détourne pas.” (Mt 5.42), et qu’en certaines circonstances il n’existe – en dehors du prêt – aucun autre contrat qui soit véritable et juste. Par conséquent, si un homme qui désire une règle pour sa conscience, il lui faut d’abord examiner d’abord avec soin s’il existe véritablement avec le prêt un autre titre légitime, ou s’il peut passer un autre contrat juste que le contrat du prêt en vertu duquel il pourra, sans craindre d’offenser Dieu, se procurer un profit honnête.

4. C’est en ces termes que les cardinaux, théologiens et les grands canonistes, dont Nous avons demandé l’avis sur cette affaire importante, se sont résumés et ont expliqué leurs sentiments. De notre côté, Nous n’avons pas négligé d’étudier en particulier la même cause, avant, pendant et après la tenue des congrégations. Nous avons parcouru avec le plus grand soin les jugements des hommes habiles que Nous venons de rapporter. Cela étant Nous approuvons et confirmons tout ce qui est contenu dans les avis ci-dessus exposés, attendu que tous les écrivains, les professeurs en théologie et en droit canon, plusieurs passages de l’Ecriture sainte, les décrets des pontifes nos prédécesseurs, l’autorité des conciles et des Pères, semblent quasi conspirés à établir les mêmes sentiments. De plus, Nous connaissons parfaitement les auteurs à qui l’on doit rapporter les sentiments contraires, aussi bien que ceux qui les protègent et les défendent ou semblent chercher l’occasion de les répandre. Nous n’ignorons pas enfin avec quelle sagesse et quelle force les théologiens, voisins des contrées où se sont élevées des contestations ont pris la défense de la vérité.

5. C’est pourquoi Nous avons adressé cette lettre encyclique à tous les archevêques, évêques, ordinaires d’Italie. Ainsi, vous recevrez comme tous les autres, ces instructions et quand il arrivera de tenir des synodes, de parler au peuple, de lui faire des instructions sur la doctrine chrétienne on n’avancera jamais rien de contraire aux sentiments que Nous avons relatés. Nous vous exhortons encore à employer tous vos soins pour que dans vos diocèses personne n’ait la hardiesse d’enseigner le contraire de vive voix ou par écrit. Que si quelqu’un refuse d’obéir nous le déclarons sujet et soumis aux peines décrétées par les saints canons contre ceux qui méprisent et transgressent les ordres apostoliques.

6. Mais nous ne statuons rien à présent sur le contrat qui a fait naître ces nouvelles disputes. Nous n’arrêtons rien non plus à cette heure sur les autres contrats dont la légitimité partage les théologiens et les canonistes. Nous croyons néanmoins devoir animer le zèle que vous avez pour la religion et pour la piété, afin que vous exécutiez ce que Nous ajoutons ici.

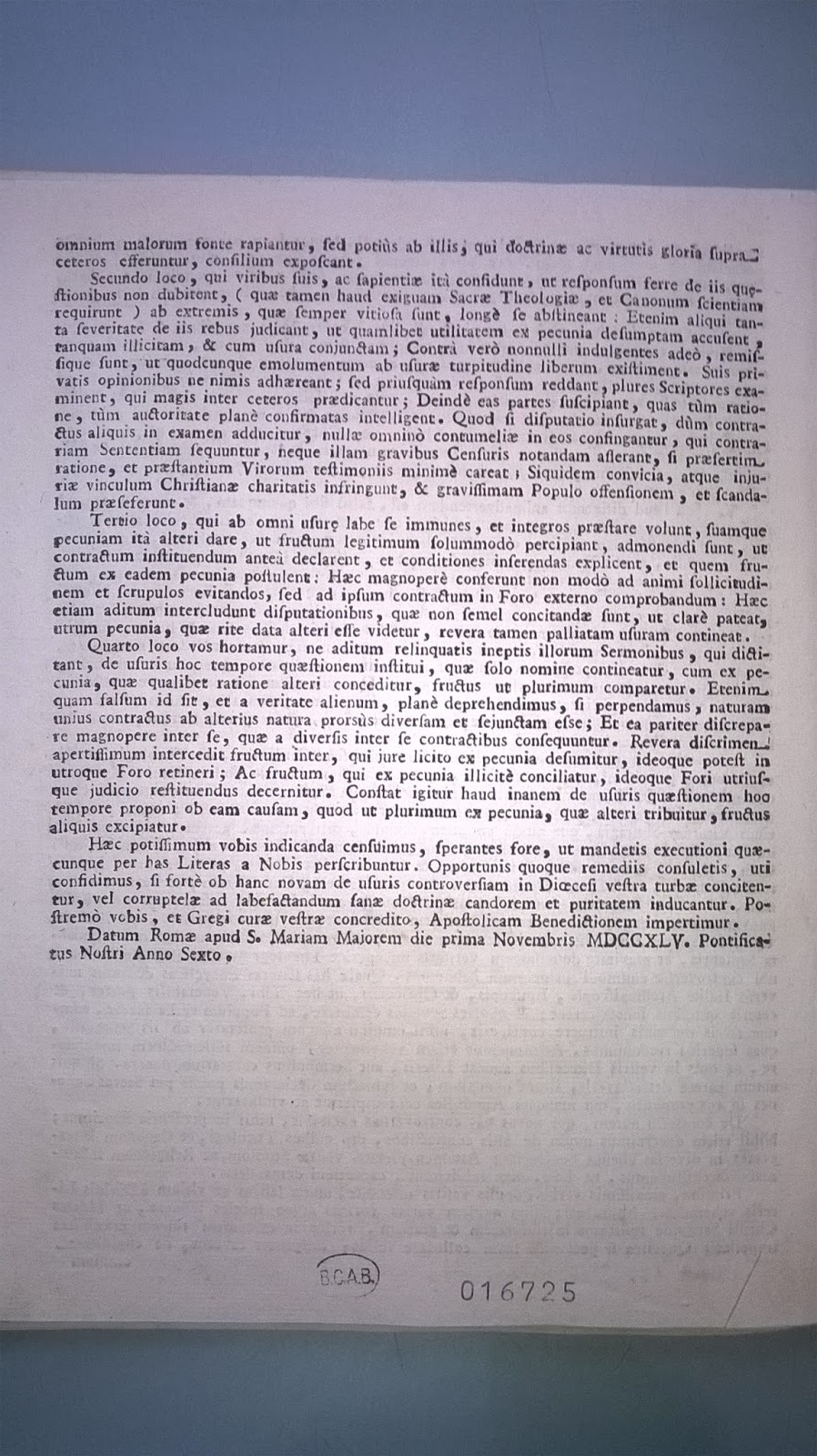

7. Premièrement, faites bien voir à vos peuples, par la gravité de vos paroles, que le vice de l’usure est condamné par l’Ecriture sainte, qu’il prend même différentes formes, afin de précipiter de nouveau dans les derniers malheurs les fidèles qui ont été remis en liberté et en grâce par le sang de Jésus-Christ. C’est pourquoi, s’ils veulent placer leur argent qu’ils se gardent de se laisser emporter par l’avarice, source de tous les maux ; mais plutôt qu’ils demandent conseil aux personnes renommées pour leur érudition et pour leur mérite.

8. En second lieu, que ceux qui ont assez confiance dans leurs forces et dans leur sagesse pour répondre hardiment sur ces questions (qui demandent néanmoins une grande connaissance de la théologie et des canons) évitent avec le plus grand soin les extrêmes toujours vicieux. Quelques-uns, jugeant ces affaires avec beaucoup de sévérité blâment tout intérêt tiré de l’argent comme illicite et tenant à l’usure. D’autres, au contraire très indulgents et relâchés pensent que tout profit est exempt d’usure. Qu’ils ne s’attachent pas trop à leurs opinions particulières : mais qu’avant de répondre, ils consultent plusieurs écrivains de grand renom ; qu’ils embrassent ensuite le parti qu’ils verront clairement appuyé non seulement sur la raison mais encore sur l’autorité. S’il s’élève une dispute au sujet de quelque contrat examiné, qu’on évite soigneusement de rien dire d’injurieux et d’offensant à ceux qui suivent un sentiment contraire ; et qu’on se garde bien d’affirmer que leur opinion mérite d’être fortement censurée surtout si elle n’est pas dénuée de raisons et d’approbations d’hommes éminents parce que les injures et les outrages rompent le lien de la charité chrétienne et sont pour le peuple des pierres d’achoppement et de scandale.

9. En troisième lieu, il faut avertir ceux qui veulent se préserver de la souillure du péché de l’usure et confier leur argent à autrui, de façon à tirer un intérêt légitime, de déclarer, avant toutes choses, le contrat qu’ils veulent passer, expliquer clairement et en détail toutes les conventions qui doivent y être insérées, et quel profit ils demandent pour la cession de ce même argent. Ces explications contribuent beaucoup, non seulement à éviter les scrupules et les anxiétés de conscience, mais encore à prouver au for extérieur le contrat qui a eu lieu. Elles ferment aussi la porte aux discussions qu’il faut quelquefois soulever pour voir clairement si un placement d’argent qui paraît avoir été fait dans les règles renferme néanmoins une usure réelle, dissimulée.

10. En quatrième lieu, Nous vous exhortons à ne point accueillir les discours déplacés de ceux qui disent sans cesse qu’aujourd’hui la controverse sur les usures n’est qu’une dispute de mots, vu que l’on retire ordinairement profit de l’argent cédé à autrui d’une manière quelconque. Il suffit pour voir clairement à quel point cela est faux et éloigné de la vérité de considérer que la nature d’un contrat est tout à fait différente et distincte de la nature d’un autre contrat et qu’il y a pareillement une grande différence entre les conséquences des contrats qui sont opposés entre eux. En effet, il y a une différence évidente entre le revenu qu’on tire de l’argent légitimement et qui, pour cette raison, peut être gardé devant tout tribunal, et entre le revenu qu’on tire de l’argent illégitimement, et dont pour cette raison, le for extérieur et le for de la conscience ordonnent la restitution. Il est donc certain qu’on a tort de dire que la question proposée, de nos jours sur les usures est une question vaine et frivole, parce que l’on tire ordinairement profit de l’argent cédé à autrui.

11. Voilà ce que Nous avons cru devoir principalement vous marquer, dans l’espoir que vous exécuterez tout ce que nous prescrivons par cette lettre. Nous avons aussi la confiance que, si par hasard il s’élève des troubles dans votre diocèse à l’occasion de cette nouvelle controverse sur les usures, ou si l’on cherche à ternir l’éclat et la pureté de la saine doctrine, vous saurez y apporter les remèdes les plus convenables. Nous vous donnons enfin à vous, et au troupeau qui vous est confié, notre bénédiction apostolique.

Donné à Rome, le 1er Novembre de l’année 1745, la sixième de Notre pontificat.

BENOÎT XIV Vix Pervenit – 1er Novembre de l’année 1745

4 / 4

En avril 1995 a paru dans Finalités une traduction de certains

passages par M. Henri Hude

Vatican: les fumées de Satan en économie et dans la vie ?

« Les incompréhensions qui se sont récemment fait jour autour de certains événements organisés par l’Académie pontificale pour la vie doivent être considéreés comme une occasion d’examiner et de réaffirmer l’identité de l’Académie.

L’APV a été fondée par le bienheureux Jean-Paul II pour étudier et informer à propos des principaux problèmes de la biomédecine et du “biodroit” par rapport à la promotion et à la défense de la vie humaine. Cela signifie que l’Académie continuera sur la voie d’un dialogue ouvert avec le monde scientifique, tout en restant dans le même temps totalement fidèle à l’enseignement du Magistère catholique.

Pour cette raison, même si cela peut être parfois astreignant, le dialogue interne avec les membres apparaît comme fondamental pour notre mission et notre unité, et requiert de notre part tous les efforts possibles. Nous tendons tous vers la même fin à laquelle nous nous employons : la défense de la vie humaine depuis sa conception jusqu’à la mort naturelle, et ce avec intégrité et dans une sincère adhésion à la Vérité, suivant les objectifs de l’Académie au service de l’Église. »

Dettes à intérêts, des monstres juridiques iniques.

Le placement à intérêt enfin reconnu

… dans l’intérêt ne signifie pas à intérêt…

… dans l’intérêt ne signifie pas à intérêt…

afin que ces sommes et le prix des biens meubles soient conservés puis placés dans l’intérêt de la fondation elle-même

http://desiebenthal.blogspot.ch/2017/08/vix-pervenit.html

François de Siebenthal: Université de Fribourg, la monnaie: bien …

27 août 2015 – Vidéos par François de Siebenthal sur youtube, dailymotion ou ….. de Fribourg et le contexte de Rerum novarum | The Union de Fribourg and …

François de Siebenthal: UNION DE FRIBOURG. INVITATION. Du 3 au …

14 juin 2015 – Les travaux de l’Union de Fribourg constituèrent les matériaux dont Léon XIII se servit pour rédiger l’Encyclique Rerum Novarum. Les thèses …

Edi04-07 – Famille de Siebenthal

Papst Benedikt XIV.:

Enzyklika »Vix pervenit«

vom 1. November 1745 über das Zinsnehmen oder den Wucher und andere ungerechte Gewinne

Definition des Wuchers

Solidität der dargelegten Lehre und ihre Gegner

Über den Wucher und andere ungerechte Gewinne

Legitimer Gewinn aus Darlehens- und anderen Verträgen

Ermahnung an die Träger des Lehramtes

Besondere Anweisungen

De la Usura – Encíclica Vix pervenit – 1745 – Scribd

Vix Pervenit

On Usury and Other Dishonest Profits

VIX PERVENITDEL SOMMO PONTEFICE

BENEDETTO XIV

Venerabili Fratelli, salute e Apostolica Benedizione.

Divina providentia

http://www.domus-ecclesiae.de/magisterium/vix-pervenit.html

Benedictus Papa XIV.:

Epistola encyclica »Vix pervenit«

De usuris aliisque injustis quæstibus

Le premier texte, celui de Benoît 14, a été perdu ou occulté jusqu'aux années 1980, sans le monde entier.

Je vous défie de le trouver en dur dans une bibliothèque catholique, encore maintenant

Mon appel concerne la deuxième version et sa préface, celle de Grégoire XVI … Votre défi, aidez-nous à trouver le texte " Vix pervenit" envoyé par le Pape Grégoire XVI, ( 16 ) à tous les évêques du monde en 1836…